下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

临近岁末,天风证券建议对转债市场多一份乐观。

从资产配置的角度看,天风证券认为当前胜率的天平或逐渐倒向风险资产而不利于避险资产。当前时间点来看,财政政策边际加码,中美关系改善,资本新规落地,尤其是在中央经济工作会议为明年经济增速定调之前,我们仍可以对未来政策空间多做一份期待。

从投资者行为来看,三季度末基金转债持仓上仍相对积极,保险等险资机构仍有充分增配转债动机:即在流动性环境存在不确定性的情况下增配有一定收益且流动性较好的资产。

从估值角度来看,结合天风证券8月20日《高估值或常态化,建议关注新券、半年报机会》中对估值将长期处于较高水平的的论断,当前转债已经处于一个较有性价比的位置。

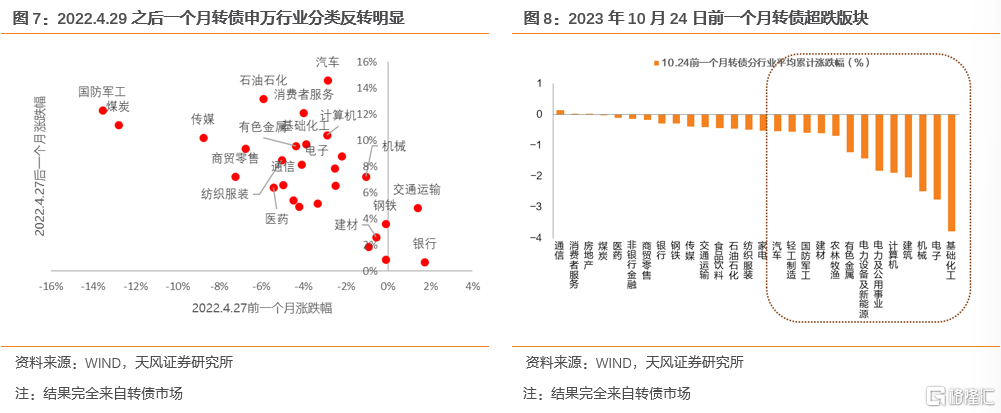

如果相对更乐观一些,天风证券建议可以参考2022年4月末的转债行情表现。宏观上,2022年4月国内经济数据表现偏弱,海外方面,4月7日,联大召开紧急会议暂停俄罗斯人权理事会成员资格,俄乌战争形式进一步恶化。市场整体呈现出信心不足的特征。4月底政治局会议明确释放稳增长信号。以政治局会议为起点,之后一个月市场(行业)反转因子表现突出,前期超跌的传媒、非银、公用事业等行业在4月末后均领涨。

具体看哪些方向?板块方面,权益资产和避险资产边际胜率的变化或会带来市场风险偏好的反转。或可对前期转债超跌板块(尤其是前期超跌的次新标的)、低PB分位数的成长型标的保有适当关注。从三季报角度切入,关注可能存在一定预期差的版块如医械、药房等。主题方面,持续关注减肥药、华为链、人形机器人等概念相关标的。

转债估值方面,四季度天风证券持续看好中等价格,中等溢价率区域的相关平衡型标的,看好平价平估值、平价低估值区域的相关标的未来表现。

风险提示:海外紧缩超预期风险;欧、亚地缘政治风险;宽松政策效果不及预期风险;主体信用和舞弊等风险。

1.可转债市场点评

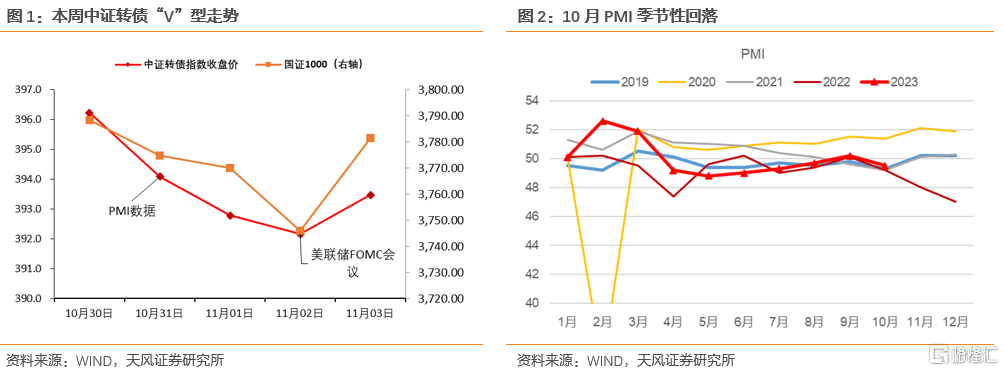

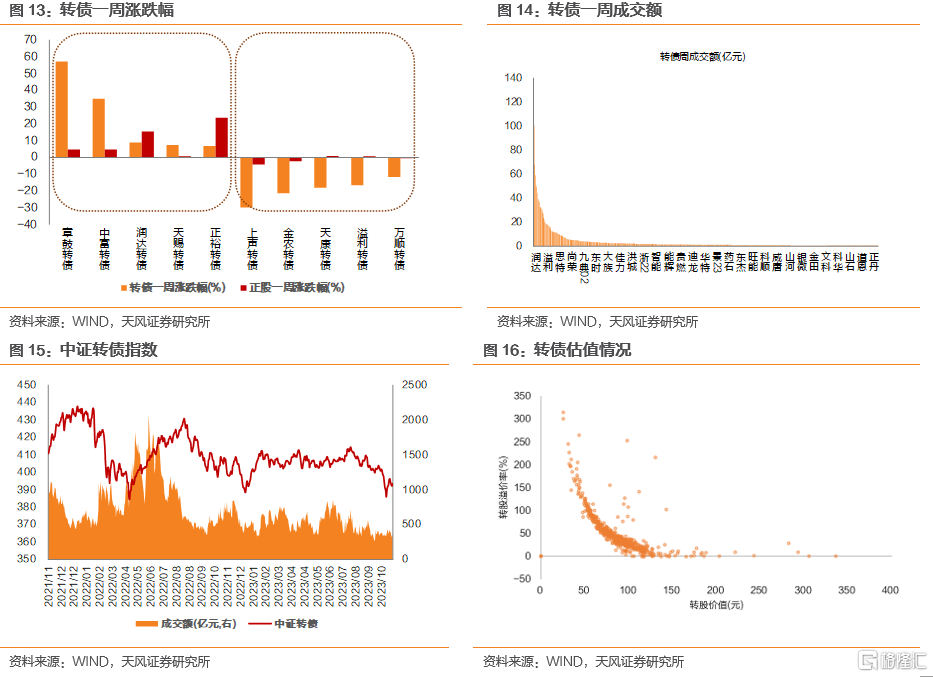

截至2023年11月3日,中证转债指数收于393.47点,较前周下跌0.6%左右。权益市场扰动下,全周中证转债市场再现“V”型走势:周一权益高开影响下转债市场较前周周五上涨,周二PMI环比回落,结构上指向总需求不足、地产动能羸弱等问题仍在,市场情绪有所降温,权益市场出现大幅回调。上周四凌晨FOMC会议宣布暂停加息,鲍威尔讲话释放偏鸽信号,昭示着外围压力或阶段性缓解,周五权益市场企底反弹。

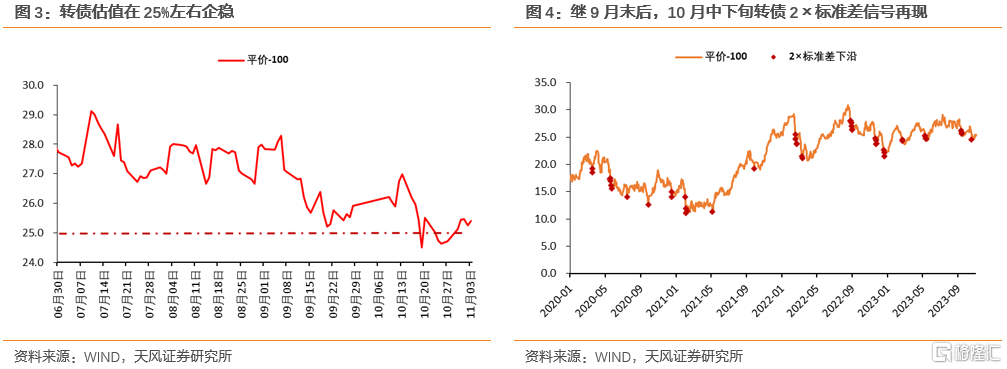

估值方面,本周转债估值回稳,百元溢价率重新站回25%水平线。一方面估值抬升源于本周前期权益市场回落,转债抗跌性显现的代价,另一方面,从资金面来看,除月末最后一日资金利率异常冲高外,10月下旬资金面较前期阶段性稍有趋松。从百元溢价率口径来看, 当前估值处于2021年以来35%历史分位,2023年以来28.5%历史分位,处于阶段性偏低位置。

临近岁末,天风证券建议对转债市场保持一份乐观。

从资产配置的角度看,天风证券认为当前胜率的天平或逐渐倒向风险资产而不利于避险资产。当前时间点来看,财政政策边际加码,中美关系改善,资本新规落地,尤其是在中央经济工作会议为明年经济增速定调之前,我们仍可以对未来政策空间多做一份期待。

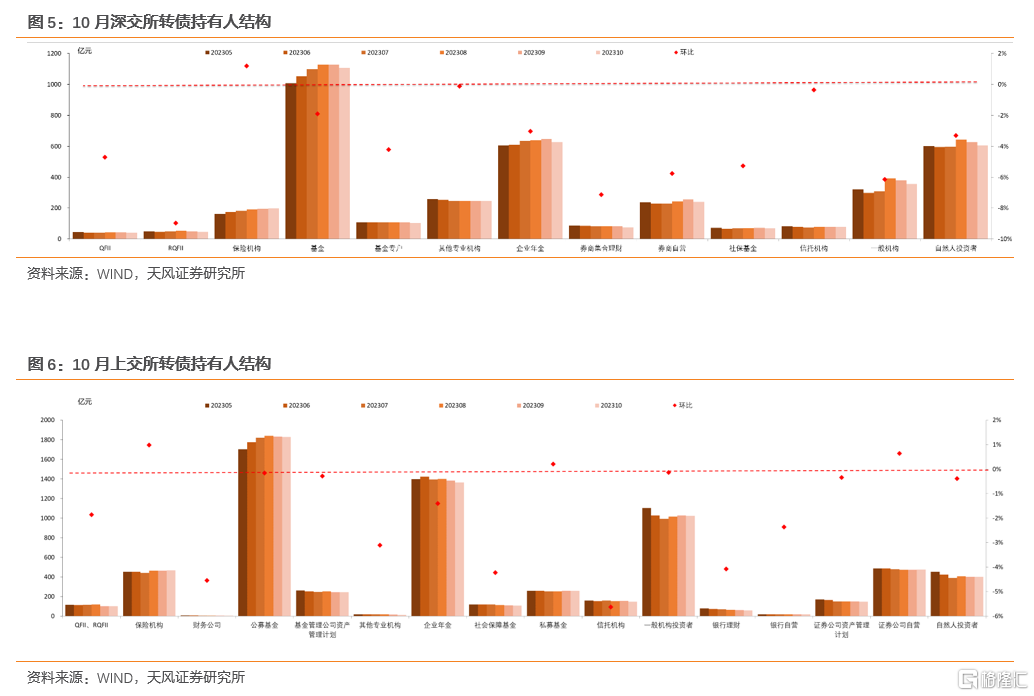

从投资者行为来看,三季度末基金转债持仓上仍相对积极,保险等险资机构仍有充分增配转债动机:即在流动性环境存在不确定性的情况下增配有一定收益且流动性较好的资产。从10月的转债持有人结果来看,保险也几乎是唯一一类明确有转债加仓行为的机构。

从估值角度来看,结合天风证券8月20日《高估值或常态化,建议关注新券、半年报机会》中对估值将长期处于较高水平的的论断,当前转债已经处于一个较有性价比的位置。

如果相对更乐观一些,天风证券建议可以参考2022年4月末的转债行情表现。宏观上,2022年4月国内经济数据表现偏弱,海外方面,4月7日,联大召开紧急会议暂停俄罗斯人权理事会成员资格,俄乌战争形式进一步恶化。市场整体呈现出信心不足的特征。4月底政治局会议明确释放稳增长信号。以政治局会议为起点,之后一个月市场(行业)反转因子表现突出,前期超跌的传媒、非银、公用事业等行业在4月末后均领涨。

具体看哪些方向?板块方面,权益资产和避险资产边际胜率的变化或会带来市场风险偏好的反转。或可对前期转债超跌(尤其是前期超跌的次新标的)、低PB分位数的成长型标的保有适当关注。从三季报角度切入,关注可能存在一定预期差的版块如医械、药房等。主题方面,持续关注减肥药、华为链、人形机器人等概念相关标的。

转债估值方面,四季度天风证券持续看好中等价格,中等溢价率区域的相关平衡型标的,看好平价平估值、平价低估值区域的相关标的未来表现。

2. 市场一周走势

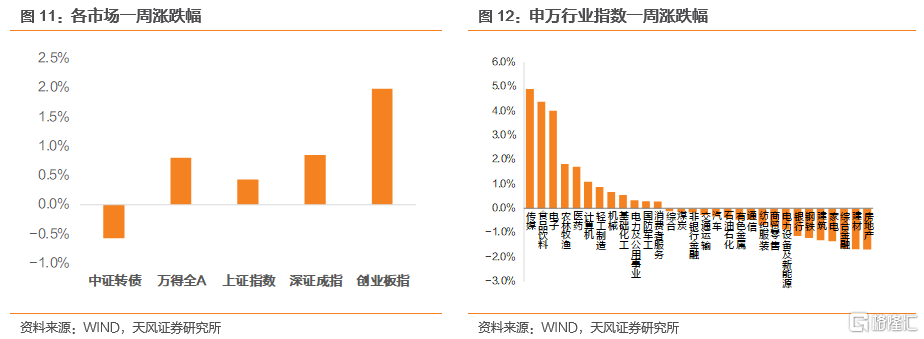

截至2023年11月3日收盘,上证指数收于3030.8点,一周上涨0.43%;中证转债收于393.47点,一周下跌0.57%。从股市行业表现情况看,申万一级行业指数多数下跌,其中涨幅前三为传媒(4.9%)、食品饮料(4.37%)、电子(4.01%),跌幅前三为房地产(-1.7%)、建材(-1.68%)、综合金融(-1.65%)。

本周中富转债、章鼓转债上市。两市合计15只转债上涨,占比2.6%,涨跌幅居前五的为章鼓转债(57.30%)、中富转债(35.00%)、润达转债(9.11%)、天赐转债(7.39%)、正裕转债(6.94%),涨跌幅居后五的为上声转债(-29.82%)、金农转债(-21.24%)、天康转债(-18.02%)、溢利转债(-16.43%)、万顺转债(-11.71%);从相对估值的角度来看,321只转债转股溢价率抬升,占比59.1%,估值变动居前五的为隆22转债(19.79%)、密卫转债(15.56%)、博瑞转债(14.56%)、沪工转债(13.68%)、天赐转债(12.98%),估值变动居后五的为横河转债(-61.45%)、上声转债(-60.91%)、溢利转债(-60.07%)、金农转债(-41.41%)、天康转债(-38.96%)。

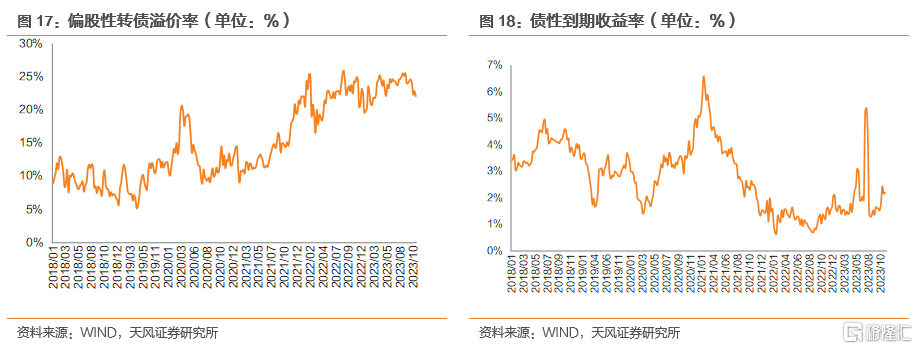

本周估值变动情况:本周偏股型转债转股溢价率减少0.77个百分点至22%,偏债型转债到期收益率减少0.04个百分点至2.2%。

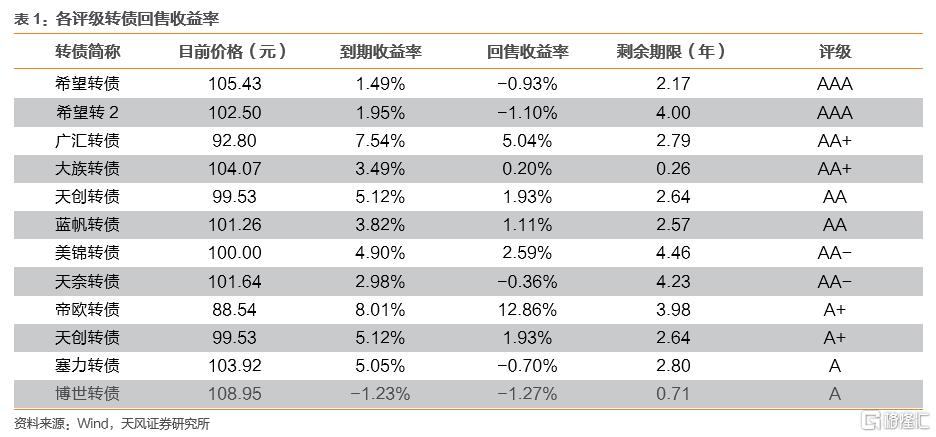

本周各评级可转债按回售收益率排行的情况如下:

3.重要股东减持情况

本周发布转债减持公告的公司:奕瑞科技

4.转债发行进展

一级市场审批节奏较慢翰博高新(7.30亿元,下同)预案获得董事会通过。镇洋发展(6.6)、盛航股份(7.4)获得证监会核准。中富转债(5.2)、章鼓转债(2.43)上市发行。

5.私募EB项目更新

本周私募EB项目进度更新如下表所示:

注:本文来自天风证券2023年11月7日发布的《性价比显现,或可对转债市场多一份乐观》,分析师:孙彬彬 S1110516090003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。