下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王莉

出品:全球财说

海尔投资的青岛银行已经分别于2015年和2019年实现了港股和A股上市,而美的投资的广东顺德农村商业银行(后称“顺德农商行”)还在IPO的大门外徘徊。

不久前,顺德农商行招股书申报稿再次进行了更新。此时距离该行首次递交招股书已经四年多,该行是2019年6月首次递交招股书。

《全球财说》对比上市银行业绩后发现,在同类银行中,顺德农商行资产、收入利润水平和青农商行相近。青农商行于2019年3月A股上市,比顺德农商行首次递交招股书还要早几个月。

不过作为大股东,美的似乎比较“佛系”,没显现出着急状态,《全球财说》发现,美的对顺德农商行的经营展示出了大力支持的状态。顺德农商行在当地则具有较强的业务能力,但该行资产质量风险加大,像宝能、碧桂园等这类知名的暴雷企业都能牵涉到这家农商行,这在同类银行中是少有的“殊荣”吧。

来自大股东的支持

根据顺德农商行招股书称,该行目前无控股股东或者实际控制人。

股东信息显示,该行第一大股东是诚顺资产,持股比例7.41%,不过从股份占比看,第一大股东应为美的,截至2023年6月30日,美的集团持有该行股份355,746,040股,占本次发行前总股本7.00%。美的集团子公司美的集团财务有限公司持有本行股份136,726,731股,占该行发行前总股本2.69%。美的集团及其全资子公司美的集团财务有限公司合计持有本行股份492,472,771股,占该行发行前股份总数的比例为9.69%。

作为实质第一大股东,美的对顺德农商行还是很支持的。

根据公开信息,2014年顺德农商行定增之前,美的在顺德农商行持股为6.33%,当年美的出资8亿元参与了顺德农商行定向募股,完成后美的持股比例增加到9.4%。

除了顺德农商行,美的此前的金融板块布局还涉及了江西樟树顺银村镇银行、丰城顺银村镇银行。不过,现在美的已经将两村镇银行转让给了顺德农商行,根据顺德农商行2019年9月10日审议通过的《关于受让美的集团财务有限公司持有的丰城、樟树顺银股份的议案》,美的集团财务有限公司以丰城村镇银行2018年末经审计的每股净资产1.41元/股转让所持有的丰城村镇银行600万股股权,以入股樟树村镇银行价格1元/股转让所持有的樟树村镇银行600万股股权,受让价格分别为人民币846万元及人民币600万元。

这一举动,或有拟上市公司与股东业务不得有同业竞争之嫌有关,也或是美的支持顺德农商行扩大发展的表现。毕竟顺德农商行的主营业务主要就集中在顺德地区,再扩大点是在佛山地区,新增的两家村镇银行也算是跨区经营的迈步。

根据关联方交易披露信息显示,美的是股东中存款最多、贷款最少的股东。

截至2023年6月30日、2022年12月31日、2021年12月31日和2020年12月31日,重大关联方在该行的存款余额分别为64.30亿元、119.40亿元、78.11亿元和51.83亿元,占吸收存款总额的比例分别为2.03%、3.89%、2.94%和2.09%。其中占比最高的关联方就是美的,其余关联方的存款几乎不值一提。相应报告期内,美的集团和美的财务在该行的存款占比分别为1.21%、3.12%、2.29%、1.43%。

截至2023年6月30日,关联方在该行存款余额下降,主要也是美的的举动带来影响。该行称主要系美的集团存放于本行存款有所减少;截至2022年12月31日及2021年12月31日关联方在本行的存款余额上升主要系一方面本行加强了与美的集团的业务合作,另一方面美的集团经营稳步向好,而存放于本行存款增加。

说句题外话,实际上,从这组数据也可看出美的现金流的充裕程度。作为典型性的白家电消费头部公司,综合近年来的信息看,美的手里资金很充足,放存款、买理财是其常态操作,还记得几年前美的遇到的理财诈骗吗?

2017年6月29日,美的集团通过微信公众号发布声明称公司遭遇10亿元理财骗局,合肥美的于2016年3月购买了信托产品,期限为2年,后经过内控核查发现,该委托理财存在诈骗风险,并第一时间报案,主要涉案人员被抓获归案,公司收回了部分理财资金。

该诈骗案的离谱之处在于,被诈骗的地点是真银行,但骗子利用银行办公产所,假冒成行长和客户经理获取了企业信任。

通过该案件,是不是能评价为美的钱多被盯上了呢?

10月24日晚间,据港交所最新披露的数据,美的集团正式递交上市申请书,联席保荐人为中金公司和美银证券。

同时结合该行最新三季报,截至第三季度末,美的集团的交易性金融资产余额同比大幅增长233.71%,主要是结构性存款增加所致;公司货币资金681亿元,较年初增长了23%,现金储备充沛。这组数据又充分说明了美的的“不差钱”。

不差钱为什么还要港股上市?国泰君安分析认为:美的集团当前进入海外发展的重要阶段,无论是下一步对于海外品牌并购,还是海外员工激励,H股平台将起到更便利的作用。

美的经营状况优秀,顺德农商行或许也会更受益。

10月26日上午,由顺德农商银行、顺德工商联(总商会)、珠江商报联合主办的2023农商银行财经论坛在顺德美的万豪酒店举办,在此举办是否也是因为有来自股东的优惠呢?

资产质量下行风险大

美的支持顺德农商行,说明自有顺德农商行的优势存在,试想谁又会愿意去扶一个扶不起的阿斗呢?

根据保荐机构的介绍,称顺德农商行是顺德地区营业网点最多、覆盖面最广的商业银行;以截至2022年末的总资产和净资产规模计,还是是全国前十、佛山市第一的农村商业银行。

2023年1-6月、2022年度、2021年度和2020年度,该行分别实现营业收入44.01亿元、90.98亿元、84.06亿元和61.34亿元,分别实现净利润17.97亿元、34.69亿元、35.71亿元、25.18亿元。收入和利润水平与青农商行相近。

不过注意到,该行2021年度净利润有较快增长,2022年又有所下降,主要原因是1)为应对经济放缓影响,主动加大减值损失计提力度;2)根据广东省委省政府对省内农合机构风险化解的工作部署,参与了对省内农商行的投资工作。但实际上,该行不仅是2022年度加大信用减值损失计提,2021年就开始了,2020年该行信用减值损失仅计提2.4亿元,2021年就上升到了14.19亿元,直接拔高近7倍,2022年度信用减值损失进一步增长,达20.77亿元。

2022年与2021年相比,二者均大幅计提了信用减值损失,但2022年净利还下滑,应是较2021年多了省内农商行风险化解的工作。

顺德农商行对揭西农商行2022年战略投资2.97亿元,占2022年末该行总资产及净资产的0.07%和0.90%。该行预计2022 年战略投资相关亏损金额为2.97亿元,鉴于该行于2022年末尚未完成对揭西农商行的增资入股,该行于2022年12月31日分别确认预计负债及营业外支出2.97亿元;截至2023年6月30日,该行已将上述预计负债转至长期股权投资减值准备。

参与揭西农商行的不止顺德农商行一家,南海农商行也出手增持。南海农商行目前也在IPO排队中。

不过作为一个农商行,其当前阶段依然还停留在靠吃息差的阶段,中间业务能力和投资收益能力还比较欠缺。其利息净收入在营收中的占比约在85%左右,2020年时,因为投资收益为负,以致于利息净收入在营收中占比超过了100%。

手续费及佣金收入方面,其中理财产品手续费收入值得说一说。2020和2021年该行理财产品手续费收入分别为1.19亿、1.99亿,但2022年这一数据很凄惨,全年只有3千多万元的收入,今年预计仍不会很高,但比去年高,今年半年的理财产品手续费收入已经达到去年全年的水平。而这中间或许关键管理人员及其亲属或许也多有贡献,报告期内,该行关键管理人员及其关系密切的家庭成员购买该行发行的非保本理财产品余额分别为7871万元、8626万元、15385万元和8914万元。

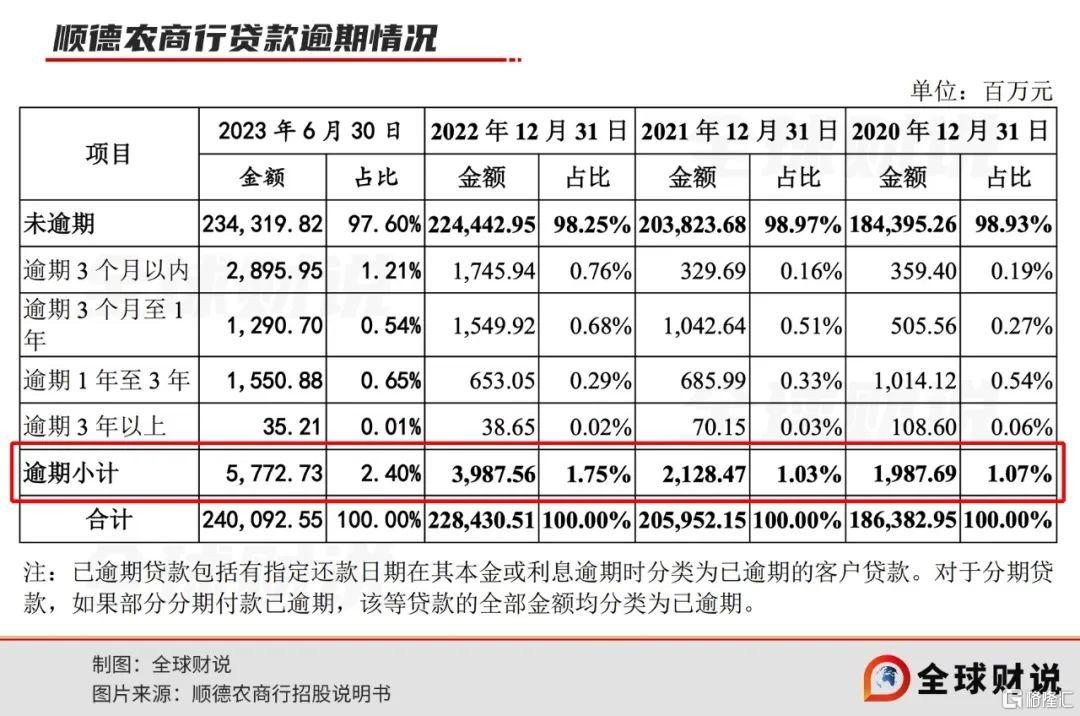

该行资产质量仍存在下降风险,报告期内该行不良处于“双升”状态,截至2023年6月30日、2022年12月31日、2021年12月31日和2020年12月31日,该行不良贷款余额分别为33.71亿元、28.00亿元、19.72亿元和17.43亿元,不良贷款率分别为1.40%、1.23%、0.96%和0.94%。且在信用减值损失计提增长的前提下,该行拨备覆盖率却呈下降态势,报告期内该行拨备覆盖率分别为239.86%、262.47%、338.39%和335.81%。

逾期贷款方面也还在增长,就今年上半年情况看,主要是逾期3个月以内和逾期1年至3年的贷款。

根据保荐提示的风险意见,该行还存在前四大行业贷款集中度高的风险,前四大行业贷款集中度超8成,具体看该行主要在制造业、租赁和商务服务业、房地产业以及批发和零售业四个行业的贷款余额合计分别为1148.23亿元、1055.73亿元、946.63亿元和785.30亿元,其占企业贷款总额的比例分别为84.03%、83.74%、83.61%和85.37%,集中度较高。此外佛山地区客户贷款占比9成左右,地域风险也较大。

截至2023年6月30日,该行单笔余额最大的前十笔贷款中存在有问题客户,第二大贷款客户深圳深业物流集团经穿透后,发现其属于宝能系,2023年10月14日,上海银行(发布一则公告称,因为金融借款合同纠纷,向包括姚振华在内的六名被告人,追讨25.8亿元的借款本金,及相应利息、罚息和复利,这六名被告人中就有深圳深业物流集团,该公司目前法人代表显示为罗湖区法院涤除登记事项,顺德农商行能否顺利收回贷款,看起来很玄。

第八大客户深圳碧盛发展有限公司,其是碧桂园体系内的公司,且该笔贷款属于保证贷款,且显示该笔贷款起始时间为2022年12月28日,碧桂园当前正陷入资金危局,但顺德农商行今年还继续与碧桂园签署了战略合作协议。是继续看好碧桂园?还是“政治任务”?外界尚无法判断。

此外,从这十大贷款客户的担保方式来看,可看出该行的些微授信政策,注意到其中第六大和第10大贷款客户担保方式均为无,即无需任何担保,《全球财说》发现这两家公司均为国资国企背景,也就是说国资国企背景平台公司在该行贷款或无需抵质押、保证等的担保,当然事实如何还是以顺德农商行政策为准,在此仅为推测。

报告期内,该行关键管理人员的薪酬也在逐年下降,具体见下图:

和全国很多农商行相比,顺德农商行能属到前列,该行也在打造自己的总部大楼,2016年11月14日,顺德农商行通过竞拍购得佛山市顺德区新城区一地块,项目用地面积2.7万平方米,总建筑面积约21万平方米,其中地上建筑面积13.5万平方米,地下建筑建筑面积7.5万平方米——这就是此后的顺德农商银行总部大楼所在地块。

2018年8月9日,顺德农商行的新总部大楼项目正式动工,楼高230米,概算总投入超过20亿元,2022年5月,该总部大楼项目正式封顶,由此预计距离新大楼的投入使用已为时不远,该楼将成为顺德地区的一个新地标。

如果能在向新大楼搬迁时同时实现IPO,想必于顺德农商行而言是锦上添花。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭。