下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

出品|公司研究室IPO组

文|曲奇

10月18日,第三方供应链金融科技公司中企云链向港交所递表,联席保荐人为中信建投、农银国际、工银国际及迈时资本。

成立之初,中企云链股东背景豪华,包括中国中车、工商银行、首钢股份等央企、国企及金融机构。但2019年以来央国企股东陆续退出,有行业人士指出这是因为中企云链业务具有可替代性且投资回报不佳。

在港交所已上市公司中,中企云链与联易融科技业务模式相似。2023年上半年,中企云链收入、毛利率、净利润等方面均高于联易融。

01、中车、工行等央企股东退出

中企云链成立于2015年,是一家央国企混合所有制企业、供应链金融融资平台。

中企云链由中国中车联合中国铁建等央企、工商银行等金融机构、北汽集团等地方国企、金蝶软件等民企共同成立。

因股东背景豪华,中企云链自成立之初便被外界格外关注,也为公司拓展合作伙伴带来了便利。由于特殊的股东背景,中企云链选择通过B端切入金融科技领域。

公司董事长刘江曾在采访中表示,“中企云链具有央企股东背景优势,国内的产业资源普遍掌握在大型央企那里,出于此原因,中企云链定位为服务B端企业的供应链金融服务公司。”

然而,自2019年以来,中企云链相关股东便开始陆续退出。

2019年,首钢集团、中国重机、中海投资、中铝资本接连退出;2022年7月,中企云链原最大股东中国中车将所持股权全部转让给天津经开区国资。此外,上述股东中如中国铁建、中国中车等股东已成立自己的融资平台。

IPO前,中企云链前三大股东分别为云顶资产、天津经开区国有投资和华兴国创,持股比例分别为23.11%、20.73%、10.31%。

有行业人士分析称,股东退股的原因有两点,其一,公司核心产品云信模式可复制性强,对于中铁建、中车这样的巨无霸企业来讲几乎是0成本;其二,中企云链科技化效能过低,股东无法看到合理的投资回报。

02、上半年业绩优于联易融

在港股已上市公司中,与中企云链业务相似的公司是联易融科技,两者均是第三方供应链金融科技公司。

不过,从客户群来看,中企云链的用户主要以建筑、制造、服务、批发及零售等行业为主;而联易融科技则是主要以基建公司和房地产公司为主。

从客户数量方面来看,截至2023年6月末,中企云链已与3845家核心企业、28.95万家链属企业以及2344家银行分支机构合作,销售及营销团队覆盖全国31个省市的102个城市。

根据联易融科技财报,2023年6月末,联易融科技合作的核心企业数为1240家、金融机构数为308家。

收入方面,2020年至2023年上半年,中企云链收入分别为3.3亿、5.5亿、6.5亿及4.0亿;毛利率分别为59.3%、70.0%、87.7%、94.0%;净利润分别为-4420.5万、-2829.0万、4568.5万、6196.8万。

与之对比,2020年至2023年上半年,联易融科技收入分别为10.3亿、12.0亿、9.2亿、3.9亿;毛利率分别为61.3%、77.4%、83.8%、60.8%;净利润分别为-7.7亿、-131.6亿、1.4亿、-7756万。

两家公司对比来看,联易融科技的收入总体高于中企云链。

根据头豹研究院报告,中企云链与联易融都是基于平台上的交易量收取固定费率的服务费。

但不同之处在于,联易融主要收取不同解决方案的差异化费率以及自有资金促成融资带来的利息收入,中企云链的云信仅收取0.2%平台手续费。

就2023年上半年表现来看,中企云链毛利率显著高于联易融。联易融受困于地产行业承压,客户群体和产品发生变化,联易融称公司采取了更加灵活的定价和销售策略,导致毛利率较2022年同期减少22.3个百分点。

盈利水平方面,中企云链整体的亏损幅度小于联易融科技。此外2023年上半年,中企云链净利润继续保持增长态势,而联易融却由盈转亏。

03、云信业务收入占比超85%

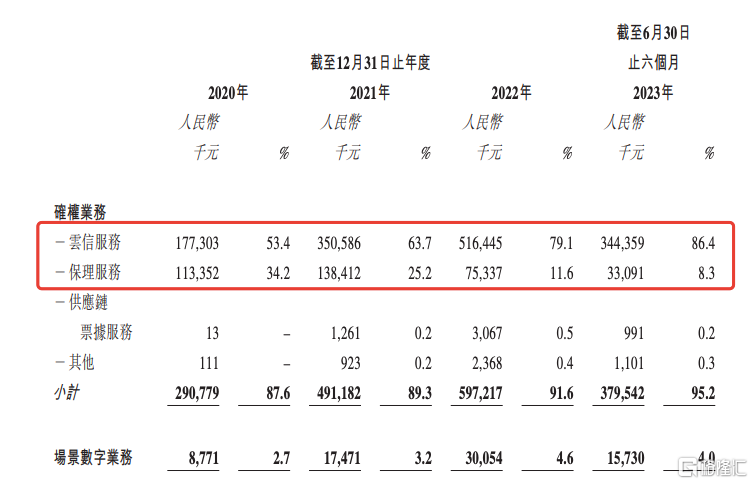

中企云链主营业务主要为以核心产品“云信”为首的确权业务。细分来看,确权业务又可分为云信服务、保理服务、供应链票据服务等。

2020年至2023年上半年,云信服务收入占比分别为53.4%、63.7%、79.1%、86.4%,逐年上升;同时,保理服务收入占比分别为34.2%、25.2%、11.6%、8.3%,逐年下滑。

云信是指数字化应收账款债权凭证。核心企业通过云信在云链平台上的确权、流转、融资,可将其在金融机构的闲置授信,普惠给链属中小企业,有效降低整个供应链的融资成本。

截至2023年6月末,云信协助客户取得累计约7500亿融资;2020年至2023上半年,分别有6.9万笔、13.9万笔、22.9万笔及16.2万笔通过平台确认的交易,确权金额分别为1301亿、2484亿、3555亿及2242亿。

中企云链在进行金融普惠的同时也存在一定的风险。

有相关人士指出,二级供应商贸易真实性难以核查,云信类产品涉及核心企业及其上下游大量的商业数据,倘若云信平台发生信息泄露,将给企业带来不可预估的损失。

或许是基于上述风险,以及云信平台的可替代性,中企云链的原股东中国铁建等央国企核心企业自建平台后,选择退出。

此外,近年来,银行本身作为金融科技公司,也在深入产业搭建供应链金融平台。作为第三方科技公司,中企云链面临着银行、核心企业、同行竞争对手的三重压力。

面对当前的市场竞争环境,刘江曾说,“供应链金融这个市场太大了,目前这么多人做,可能规模最多也只做了这个市场的5%,还有95%的大蓝海市场值得一起去发掘。”

不过,公司想要做得更好,中企云链还应该找到一些差异化发展的生存之道。