下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

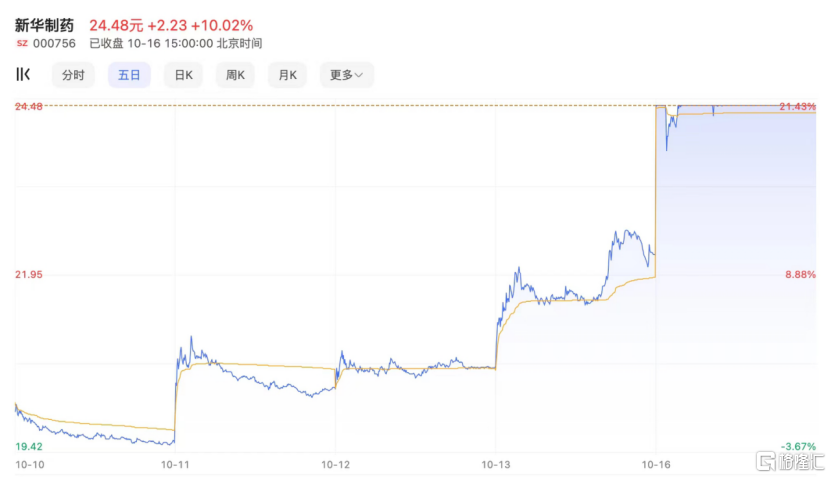

新华制药涨停了。今日,其“A+H”双双大涨,A股涨停,港股涨幅超10%。

作为一家存在感原本不那么高的传统药企,新华制药在近两年的资本市场上却频频崭露头角:去年4月,因与真实生物签署《战略合作协议》,股价飙升逾300%;去年12月,又受到全民抢购“布洛芬”的热潮驱使,股价短时间内翻了一倍多,达到48.85元的高点,和以岭药业一块双双成为彼时的市场“顶流”。

这样的涨势并没能持续太久,高点过后,很快转入了漫长的阴跌期,直到本月,股价才终于又“支棱了起来”。

许多人都在猜测股价异动的原因,一个可能的解释是支原体肺炎感染的流行,其常见临床症状和新冠肺炎的症状颇为相似。而作为全球最重要的解热镇痛药物供应商、全国最大的布洛芬生产商之一,新华制药的销售或许又能被短暂拉动一波。

但兴奋之余,市场也不禁拷问:作为资格最老的传统药企之一,新华制药何时能不依赖短期消息搞“脉冲式”忽涨忽跌,而是凭借真正的创新硬实力收获资本市场的认可,将市值和股价一起带到下一个阶段?

厚重的历史,凝滞的股价

新华制药的历史颇为厚重,其前身是抗日战争时期的八路军胶东军区卫生部制药小组,是新中国最早的化学合成制药企业,距今已过了整整80年。

资料显示,1950年到1958年,新华制药成为了全国解热镇痛类药物生产基地,并且创造出多个全国第一:1953年研制出新中国第一台搪玻璃反应罐,奠定了中国现代制药工业的设备基础;1954年,建成了中国第一条解热镇痛药非那西汀生产线;1955年建成年产100吨的非那西汀车间,这是新华药厂自行研制的我国第一个较大规模的化学合成原料药车间。

改革开放后,新华制药迎来快速发展时期,1980年,开始新产品布洛芬的生产;1992年,在世界银行帮助下建成投产了国内第一座符合GMP标准的片剂生产车间;1993年,开始进行股份制改造,分别于1996年在香港、1997年在深圳发行上市。

2001年,新华制药布洛芬原料药国内市场占有率为30.77%,布洛芬片国内市场占有率为35.45%,可以说是占据了布洛芬这一单品的“半壁江山”,是我国毋庸置疑的布洛芬第一大生产企业。

经过了多年的发展,如今的新华制药已形成医药中间体、化学原料药、医药制剂和商业物流四大产业板块。拥有5个产业园区,15家子公司,为全国医药工业百强企业。并且通过中国NMPA、英国MHRA、美国FDA和欧盟GMP等认证,产品出口到全球60多个国家和地区。

纵观新华制药的发展史,可以说完全就是一部新中国医药工业的发展史。

然而,这样一家老牌中国制药巨子在资本市场上却表现平平,1997年上市后到2017年,将近20年的时间里,股价绝大多数时候都只在个位数水平徘徊。即便经过了新冠期间的大涨,如今的A+H总市值也仅在200亿人民币左右。

原因很好理解,新华制药旗下的产品线,如大宗原料药和制剂等,附加值都相对较低,满足的只是国民的基本需求,起到的是“压舱石”作用。但在资本市场上,投资者更看重未来的预期。

新华制药的优劣势都很明显,优势在于产业链配套颇为全面,并且占据了全球原料药供应的重要份额,始终能保障一定的盈利能力。E药经理人曾统计发现,A股近500家医药类上市公司,能够在2018年到2022年间扛住各种各样的政策冲击,连续5年实现营收及利润保持增长的,仅有31家,而在这31家中,在2018年(含)前就已经上市的,完整穿越周期的,仅有15家。新华制药就是其中一员,这无疑是其业务稳定性的体现。

而劣势在于,大宗原料药产品附加值不高,且容易受到成本波动等多方面因素干扰,收入天花板明显,无法给资本市场带来足够想象力。尽管新华制药也有制剂业务,但并无显著技术优势,并且当医药行业进入全面创新时代后,整个化学药板块都显出了颓势,亟需找到新的增长点。

值得一提的是,建国初期,除了新华制药以外,著名的国营药企还有华北制药、东北制药、太原制药三家,一同被称为国有药企的“四大家族”,他们都亲历了新中国医药事业的发展,改善了当时国家缺医少药的局面。而如今,新华制药已经是四家企业中境况最好的一家,华北制药和东北制药的市值都在100亿元以下,前者去年由盈转亏,后者2018年被民营资本控股后,开始了艰难的改制过程。太原制药则于2009年因资不抵债宣告破产。

国营原料药企业转型之难,由此可见一斑。

创新转型

面对创新转型压力,老牌传统药企们纷纷拿出了自己的方案。例如济川药业选择通过BD获取国内药企的创新成果,今年9月宣布以6000万自有资金认购征祥医药股份;华东医药化身“BD狂人”,在2019-2021年的3年时间内大手笔落地了20笔BD交易;远大医药选择在自身优势业务的基础上押注核药;和新华制药一样同属于原料药企业的九洲药业则凭借自身在生产端的规模化生产经验和成本控制能力开始发展CDMO业务,释放产能的同时链接创新药市场。2020年,九洲药业的CDMO业务营收占比首次超过了其原料药业务。

作为拥有原料药制剂一体化生产能力的新华制药,本身就能凭借规模、布局和成本效率优势保持较高的利润率,不至于危及生存。据新华制药2023年中期报告显示,其报告期内化学原料药毛利率为39.63%,制剂毛利率为28.72%,均较上年同期有显著增加。虽然医药中间体毛利率较上年同期下降了11.81%,但由于这一业务板块仅占总营收的15.10%,对公司总毛利率影响并不大,整体依然有29.78%的水平。

祸兮福所倚,或许正是因为缺乏真正意义上的压力,新华制药真正的硬核创新并不多。

在2019年年报中,新华制药接连提出了“大制剂战略”和“大研发计划”。前者并无多少新意,就是在原有基础上大力抓市场营销,于挂网招标、品牌建设、电商业务、出海外销等方面发力。与之相比,更值得注意的是“大研发计划”。

“大研发计划”的字面内容是聚力科技创新,持续加大研发投入,科学布局临床重大仿制药和创新药研究,形成“一体多翼、创新引领”的研发新格局。除此之外,还设置了不少定量目标,例如“全年力争4个产品取得一致性评价批件”、“全年力争4个制剂产品完成工艺验证”、“OAB-14等重大创新药物取得阶段成果”、“加快推进美国ANDA 注册,推进3个产品进入预BE”等。

只不过,“大研发计划”这个词仅在2019年年报中出现过一次,此后便再无声息。再往后,新华制药的创新转型步伐就显得有些杂乱了起来。

2021年12月初,新华制药开始进军医美行业,称将推出“凤凰针”医美产品,“蹭上”医美概念的新华制药股价也曾被短期拉升,达到12.62元/股。

同在2021年底,福雅安系列鱼油软胶囊产品上市。新华制药在投资者互动平台表示,福雅安是公司保健品品牌,旗下包括鱼油系列产品金泽百鱼油软胶囊、金瑞寿鱼油软胶囊及金百平鱼油软胶囊,忻维锌维生素C泡腾片等。

而在2022年年报中,新华制药虽然也提到了要“加快重大创新药物研发进度”,但大量篇幅都放在了其他方面。比如提出要充分发挥自产原料药优势,深入实施“品质普药”战略;利用“互联网+大健康”平台,将大健康板块做强做大;立项研发医疗器械、保健食品、特殊化妆品等系列产品,为电商发展提供产品支撑等。

这一系列语句的侧重点都和真正概念上的创新关系并不大,例如保健品和化妆品只能算消费品范畴,况且“品质普药”战略,某种意义上甚至可以说和创新药研发的方向正好相反。

而在研发人员数量方面,根据年报,新华制药2022年有研发人员822人,较2021年的732人增长了12.30%。研发投入金额方面,2022年为3.52亿元,较2021年的3.28亿元增长了7.19%。只不过占营业收入比例仅为4.69%,比例并不高,还较上一年下降了0.31%。

综上,除去新冠等短期概念的加持,新华制药的长期基本面并未发生显著改善,今日股价的异动,或许还是二级市场投资者短期投机所致。并且值得注意的是,同属于布洛芬生产企业的亨迪药业、海翔药业等股价都未发生显著变化。

今日收盘后,新华制药发布了公告,称公司10月13日、10月16日A股股票连续两个交易日收盘价格涨幅偏离值累计达到20%,达成涨停板,根据深圳证券交易所的有关规定,属于股票交易异常波动的情况。近期公司经营情况及内外部经营环境未发生重大变化。