下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点:

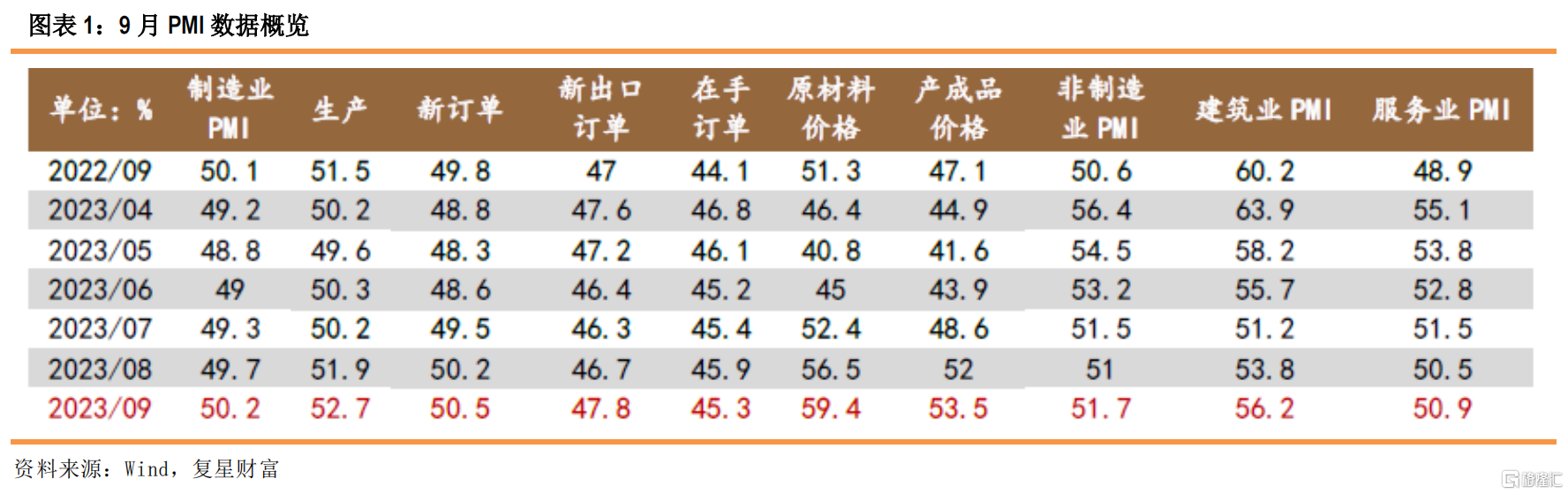

• 核心观点:自4月以来,制造业PMI首次回到荣枯线上,服务业景气首次出现止跌回升。产需、价格指数持续上升指向经济动能持续恢复,本轮稳增长组合拳效能逐步显现,但经济仍存结构性差异,在稳增长“爬坡期”,景气向中小企业的传导或仍存政策发力的提振空间。具体来看,产需指数均在扩张区间继续上行,需求逐步扩大带动生产持续加速;内外需、大中小型企业的结构差异依然明显;价格指数继续快速上行带动企业库存周期迎来切换。往后看,随着地产政策逐步落地、政策效能释放,内需仍有持续恢复的动力,或带动年内PMI持续维持扩张区间。

• 产需:制造业PMI回升至扩张区间。9月制造业PMI为50.2%,较前月上升0.5个百分点,4月以来首次回升至扩张区间。生产指数和新订单指数分别为52.7%和50.5%,分别较前月上升0.8和0.3个百分点,制造业产需景气水平继续向好。生产PMI在52%的中高位继续扩张,新订单指数亦在荣枯线上小幅提升,随着稳增长组合拳陆续落地,需求逐步扩大、生产持续加速。进一步来看,9月新出口订单指数为47.8%,较前月上升1.1个百分点,但仍处于收缩区间,外需仍面临不确定性;9月在手订单指数为45.3%,较前月回落0.6个百分点。9月PMI内外需指数结构有所分化,内需方面大型企业上升动能持续,9月大型企业新订单指数上升1.1个百分点至52.7%,连续5个月上升,但中小企业新订单指数分别边际回落0.6和0.4个百分点至49.7%和47.1%,均处于收缩区间,指向稳增长组合拳带来的动能提升主要仍体现在大企业的订单上,中小企业仍有压力。外需方面中小企业新出口订单指数分别上升3.5和0.4个百分点至47.2%和45.6%,大企业新出口订单指数维持在48.6%,中型企业新出口订单指数在8月大幅下降与大型小型企业形成背离后9月又大幅回升,或指向8月中型企业新出口订单指数的下降存在“偶然”因素,并不指向外需的趋势性变化。整体上看,内需的改善更具趋势性,尤其是大型企业新订单指数的持续攀升反映了稳增长组合拳发力效果,而外需在海外衰退预期的不确定性之下仍然难以出现趋势性回升。从行业看,得益于前期促进汽车消费等相关政策支持,石油煤炭及其他燃料加工、汽车、电气机械器材等行业生产指数和新订单指数均高于53.0%,产需较快释放。

• 价格:本轮价格上行斜率较高,受到国际定价的商品价格回升和国内需求改善的双重影响。9月原材料价格指数为59.4%,较前月上升2.9个百分点;产成品价格指数为53.5%,较前月上升1.5个百分点。原材料价格和产成品价格继续大幅上升,原材料价格上升幅度更大,本轮价格回升斜率较高,虽然从消费品价格来看并未指向CPI大幅上升,但原材料价格上升对需求回升的领先意义更强,PPI回升与工业企业利润与库存周期走势形成交叉验证。从行业看,石油煤炭及其他燃料加工、化学原料及化学制品、有色金属冶炼及压延加工等上游行业主要原材料购进价格指数和出厂价格指数均处于65.0%及以上高位,相关行业原材料采购成本和产品销售价格水平上升较快。

• 库存:需求持续上升、价格快速上行、库存数据交叉验证库存周期将迎来切换。9月原材料库存指数为48.5%,较前月回升0.1个百分点,产成品库存指数为46.7%,较前月回落0.5个百分点,两个库存指数均仍处收缩区间,但原材料库存指数持续回升和8月原材料和产成品存货名义同比增速双双见底回升指向本轮去库或已接近尾声,在扩需求政策驱动下企业补库意愿或提前兑现,本轮库存周期转向时点或提前;另一方面,9月PMI价格指数继续快速上升,价格因素对企业补库的驱动也较为明确。随着后续扩需求政策持续落地和PPI持续回升,补库或将开始于原材料行业,并逐步向中下游蔓延。

• 结构:稳增长“爬坡期”或仍需更多细分方向政策驱动。9月大型企业PMI为51.6%,较前月上升0.8个百分点,大型企业景气水平继续处于扩张区间上行阶段,拉动PMI继续回升;中型企业PMI为49.6%,与前月持平;小型企业PMI为48.0%,较前月上升0.3个百分点,中小型企业PMI上行趋缓反映出当前处于稳增长的“爬坡期”,前期稳增长组合拳在大企业景气度上持续见效,但景气回升向微观经济主体中小企业的传导或仍需更多细分方向的政策驱动。

• 非制造业:服务业PMI自4月以来首次止跌回升,专项债资金到位带动建筑业景气上升。9月服务业商务活动指数为50.9%,较前月回升0.4个百分点,仍位于荣枯线以上,继续保持恢复发展态势,暑期结束后出行旅游需求对服务业景气度的支撑力度有所下降,但9月服务业商务活动指数反而回升,生产性服务业取代生活性服务业成为景气回升的驱动因素。分行业来看,9月水上运输、邮政、电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务等行业商务活动指数位于55.0%以上较高景气区间,以上均为生产型服务业;而铁路航空运输、住宿、餐饮等生活性服务业景气较差。服务业结构切换表明亦是经济复苏的结果。9月建筑业商务活动指数为56.2%,较前月上升2.4个百分点,虽然地方政府专项债发行进度并未达成9月内完成发行的要求,但前期7-8月发债募集资金逐步进入实体项目,实体项目开工进程加速或成为9月建筑业景气度大幅上升的主要驱动。

• 预期:服务业景气轮动进程中预期向好或指向实体经济预期实质性好转。9月制造业生产经营活动预期指数为55.5%,较前月回落0.1个百分点,但仍处于较高区间;建筑业业务活动预期指数为61.8%,较前月上升1.5个百分点,服务业业务活动预期指数为58.1%,较前月上升0.3个百分点,二者均仍位于高景气区间。建筑业预期或受专项债相关资金到位、工程进度加快影响得以提振,服务业预期在由出行旅游相关产业链火热向实体经济“支持行业”景气轮动中有所上升或指向实体经济预期实质性改善,足以弥补出行旅游降温的拖累。从行业看,铁路运输、邮政、电信广播电视及卫星传输服务、货币金融服务等行业业务活动预期指数位于60.0%以上高位景气区间。

• 展望:8-9月PMI呈现需求恢复存在结构差异,或制约经济动能提振,后续PMI能否持续回升或取决于中小企业景气能否得到精准有效提振。9月PMI继续上升至扩张区间,主要得益于价格指数继续快速上升和新订单指数持续回升。向后看,需求端改善或将持续,但需求端的结构分化对经济动能的全面提振构成制约,一方面体现在外需仍面临不确定性,另一方面体现在大型企业景气持续提升但中小企业景气恢复一波三折,或仍需更多细分方向政策催化。

• 风险提示:房地产市场弱于预期;外需不确定性;通胀弱于预期。

利益披露声明

此研究报告是由复星财富国际控股有限公司(“复星财富”)的全资子公司复星国际证券有限公司及复星恒利 资产管理有限公司的成员(“分析员”)负责编写及审核。分析员特此声明,本研究报告中所表达的意见, 准确地反映了分析员对报告内所述的公司(“该公司”)及其证券的个人意见。 根据香港证监会持牌人操守准则所适用的范围及相关定义,分析员确认本人及其有联系者均没有持有该公 司的财务权益,也没有担任报告内该公司的高级人员。

免责声明

本报告乃由复星财富国际控股有限公司(“复星财富”)的全资子公司复星国际证券有限公司【具有香港 证监会颁发的第 1 号(证券交易)及第 4 号(就证券提供意见)】及复星恒利资产管理有限公司【具有香港 证监会颁发的第 4 号(就证券提供意见)及第 9 号(資產管理)】(以下统称“复星财富集团”))发布。 本报告仅提供予接收人,其所载的信息、材料或分析工具仅提供予接收人信息并做作参考之用,不存有 招揽或邀约购买或出售证券或金融产品的意图。本报告在任何地区均不应被视为构成购买、出售或销售任何 证券、金融产品或工具或进行任何投资或交易之要约、招揽、诱因、建议、推荐或任何保证。在一些管辖区 域内,针对或意图向该等区域内的市民、居民、个人或实体发布、公布、供其使用或提供获取渠道的行为会违 反该区域内所适用的法律或规例或令复星财富集团受制于任何注册或领牌规定,则本报告不适用于该等管辖 区域内的市民、居民或身处该范围内的任何人或实体。 未经复星财富集团事先书面许可,接收人不得以任何方式修改、发送或复制本报告及其所包含的内容予 其他人士。 复星财富集团相信本报告所载资料及观点的出处均属可靠,复星财富集团不会就本研究报告的真实、准 确及完整性作出任何保证。 接收人在作出投资决定前,应自行分析或咨询专业顾问的意见。除非法律法规有明确规定,复星财富集 团或其任何董事、雇员或代理人概不就任何第三方因使用/依赖本报告所载内容而导致的任何直接的、间接 的损失承担任何责任。 复星财富集团及其成员企业及其董事、高级职员及雇员可不时就本报告所涉及的任何证券持仓。 本报告所载的资料及观点如有任何更改,复星财富集团并不会另行通知。