下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

从产能周期视角来看,我国当前可能正处于本轮产能周期的后半段,呈现出产能利用率下降、制造业投资增速回落、企业投资景气走低等特征。在金融周期后半场,房地产相关领域的投资未来可能会持续承压。不过绿色转型和高技术产业,可能是投资韧性的重要支撑。比如绿色转型推动的新兴绿色产业扩张和传统产业技术改造,以及政策支持下的高技术制造和服务领域投资增长等。

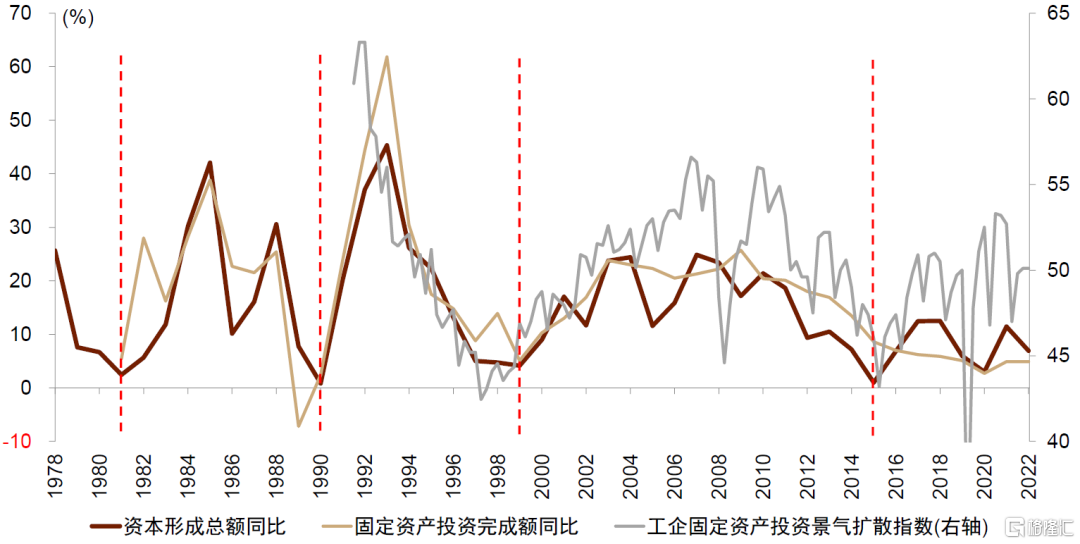

改革开放后,我国先后经历四轮产能周期。产能周期主要是指生产设备、基础设施等固定资产投资的周期性变化,一般认为,其驱动因素来自于设备设施的更新。改革开放后我国经历了三个完整的产能周期,第四个周期从2016年开始,目前尚处在第四个产能周期中。从时间长度来看,我国1980和1990年代的产能周期大致均为9年,而新世纪以来的第三个产能周期从数据走势上看则长达16年,第四个产能周期迄今已经大约7年(图表1)。

图表1:中国产能周期划分

资料来源:Wind,中金公司研究部

第三轮产能周期的延长,是在多重因素叠加影响下出现的。20世纪末国企三年改革脱困,清理过剩产能、甩掉历史包袱后“轻装上阵”,正逢加入WTO后人口红利和改革红利释放,经济高速发展推动了持续的投资扩张。2008年国际金融危机后,“四万亿”等一揽子经济刺激计划的实施,进一步延续了产能的扩张。而大规模经济刺激带来的产能过剩,使得产能周期下行阶段也被相应拉长,直到2016年开启的供给侧改革,才大规模实现产能去化。

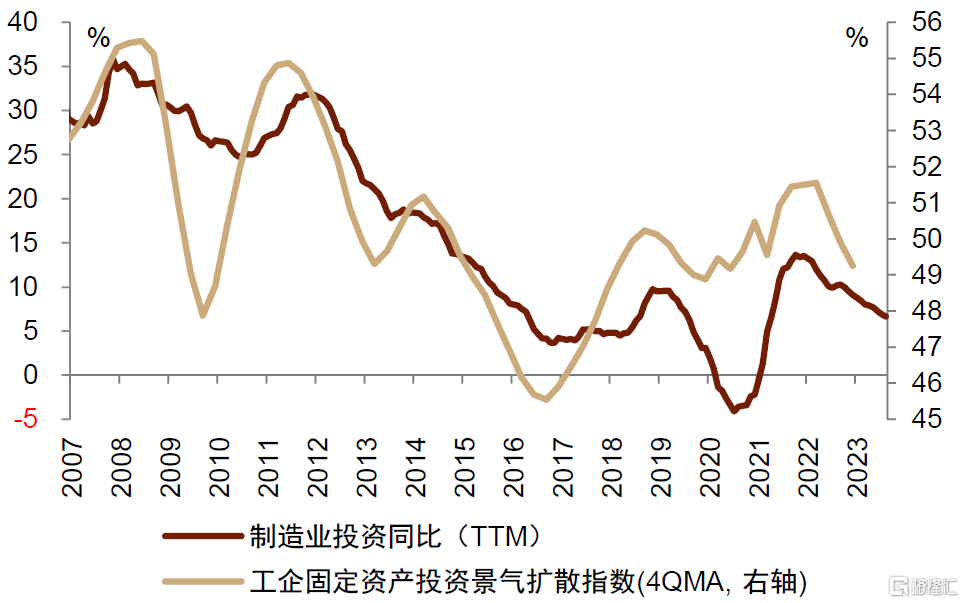

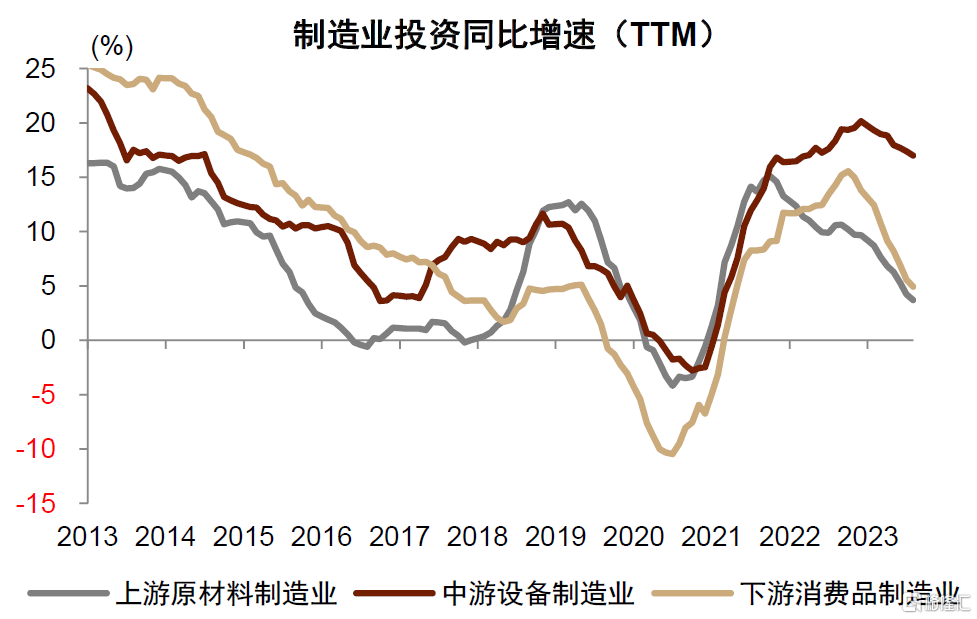

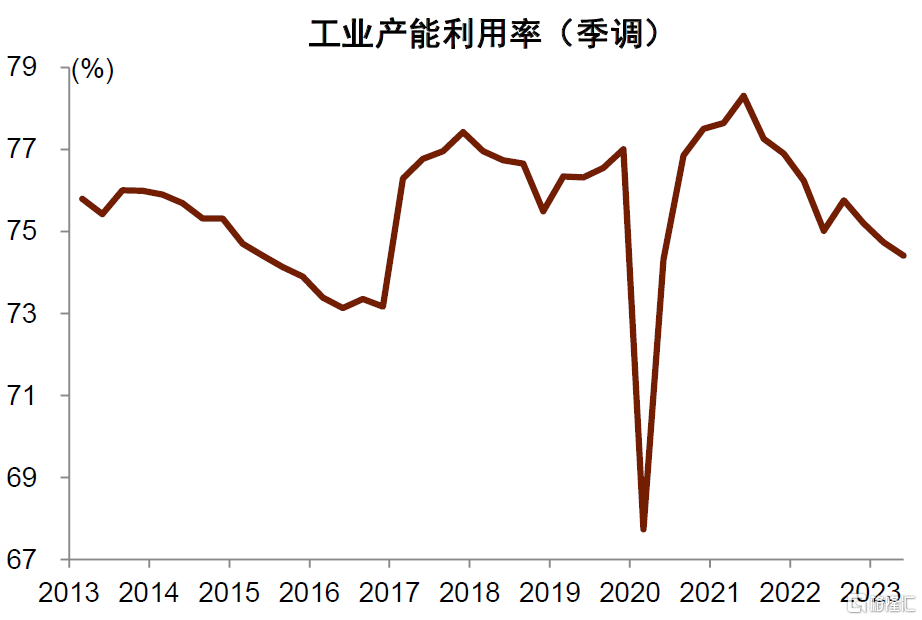

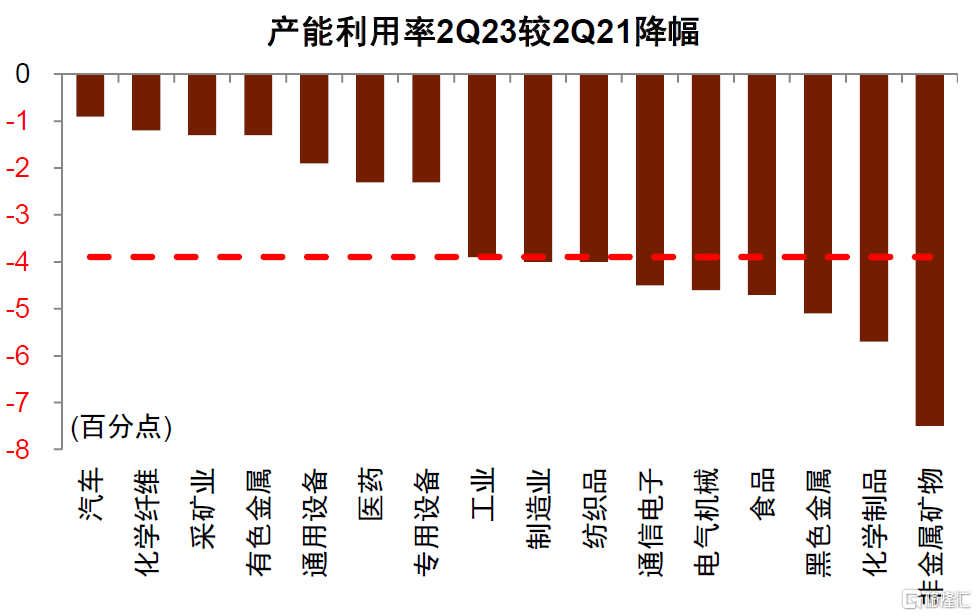

第四个产能周期遭受疫情的扰动而呈“双峰”特征,目前可能处于周期后半段。2016年以来,在落后产能淘汰出清的同时,新兴领域投资较快增长,传统产业也在加快技术改造,推动了新一轮产能周期开启。这一轮产能周期呈现两个峰值,分别出现在2018年下半年、2021年底,期间经历了2020年上半年疫情对固定投资的影响,这实际上反映了中周期内嵌套的短周期波动。2022年以来,制造业投资增速趋于放缓,工企固定资产投资景气扩散指数也从高位下降(图表2-图表3)。与此同时,工业产能利用率从近10年高点回落,2Q23已降至22%历史分位数水平,尤其是房地产和出口相关的产业降幅较大(图表4-图表5)。这表明可能本轮产能周期可能已经处于放缓阶段。

图表2:本轮产能周期可能进入后半段

注:工企固定资产投资景气扩散指数目前只公布到2022年4季度

资料来源:Wind,中金公司研究部

图表3:上中下游大类制造业投资增速均下降

资料来源:Wind,中金公司研究部

图表4:2021年下半年以来,工业产能利用率下降

资料来源:Wind,中金公司研究部

图表5:房地产和出口相关的部分行业产能利用率降幅大

资料来源:Wind,中金公司研究部

绿色转型和高技术产业,可能是投资韧性的重要支撑。在金融周期下行阶段,房地产相关领域的投资可能会持续承压。但一些领域亦可能对投资形成结构性的支撑,包括绿色转型推动的新兴绿色产业扩张和传统产业技术改造,以及政策支持下的高技术制造和服务领域的增长。根据中金研究院、中金公司研究部《碳中和经济学》中的测算,单是为了达到“碳中和”目标,中国便需要年化3.5万亿元的绿色投资。

► 能源转型支撑新兴领域投资高速增长。制造业中的光伏、锂电池、新能源汽车等,带动了电气机械及器材制造业、汽车制造业、仪器仪表制造业等行业固定投资,这些行业的投资增速均处于历史高位,在总体投资回落的背景下呈现很强的韧性(图表6)。此外,公用事业中的电力投资也在大幅增长,对总体基建投资形成拉动,亦对应了新能源体系的投资建设(图表7)。

图表6:制造业投资同比(TTM)

资料来源:Wind,中金公司研究部

图表7:电力的生产和供应业投资增速(TTM)

资料来源:Wind,中金公司研究部

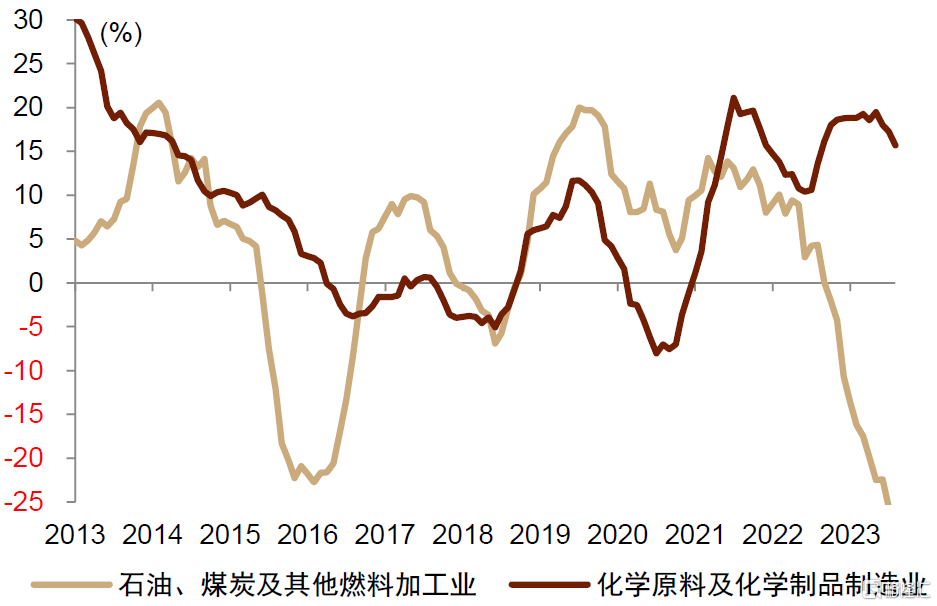

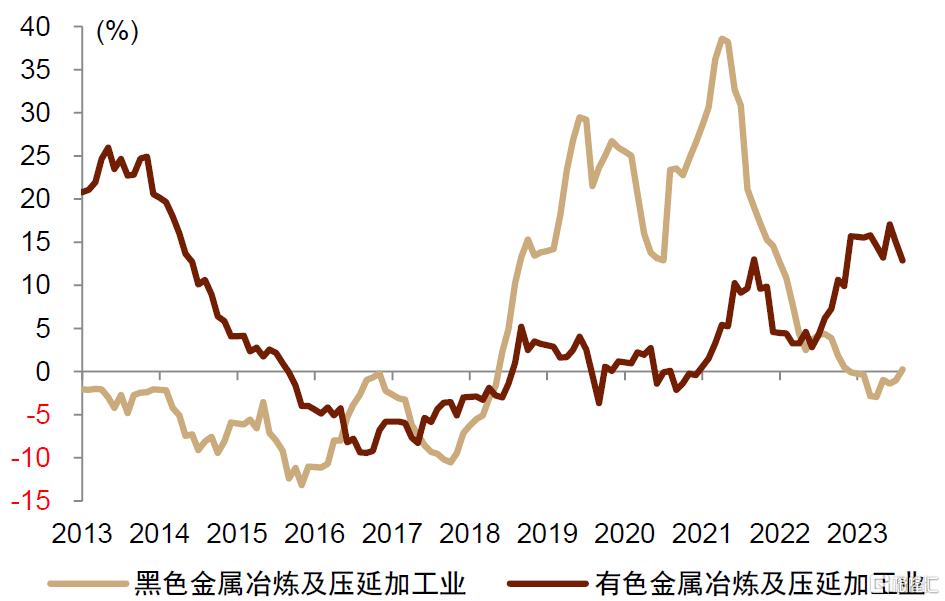

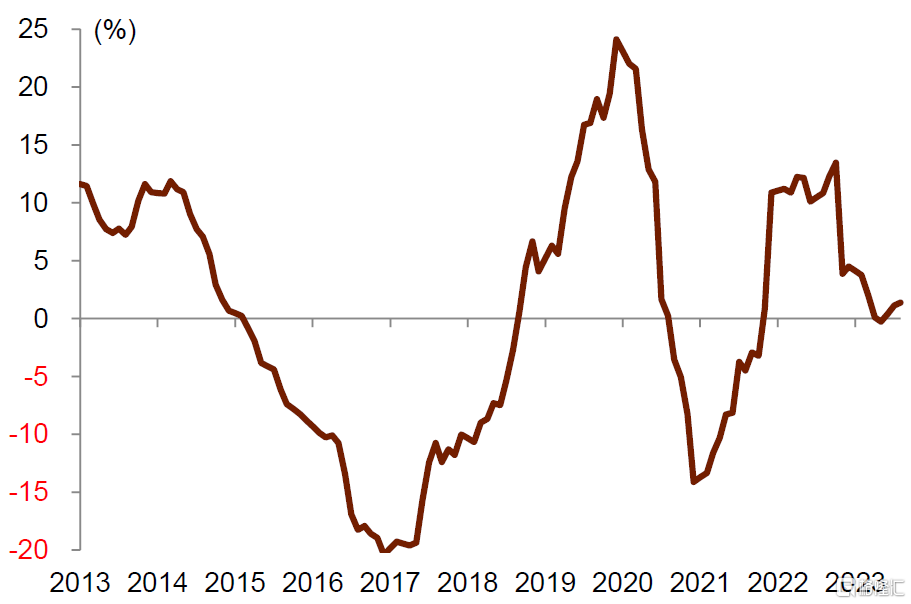

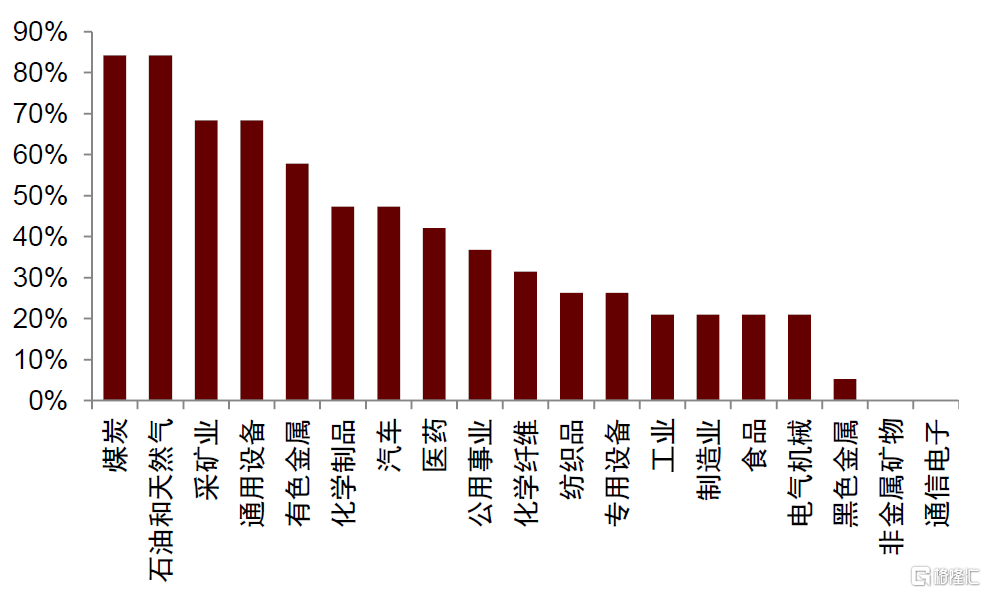

► 传统领域进行绿色转型和升级改造投资。部分传统行业此前经历过技改投资的扩张,比如石油和煤炭加工、钢铁等行业。但还有一些行业,比如化工、有色等此前并未大幅扩张投资,目前还处于投资高增长阶段(图表8-图表9)。与此同时,年初以来采矿业投资低迷,而采矿业产能利用率处于近年高位。在高产能利用率的支撑下,未来采矿业的安全和绿色投资可能也会增长(图表10-图表11)。

图表8:固定资产投资同比增速(TTM)

资料来源:Wind,中金公司研究部

图表9:固定资产投资同比增速(TTM)

资料来源:Wind,中金公司研究部

图表10:采矿业投资增速(TTM)

资料来源:Wind,中金公司研究部

图表11:产能利用率(4QMA)历史分位数

注:历史分位数计算区间从4Q17开始

资料来源:Wind,中金公司研究部

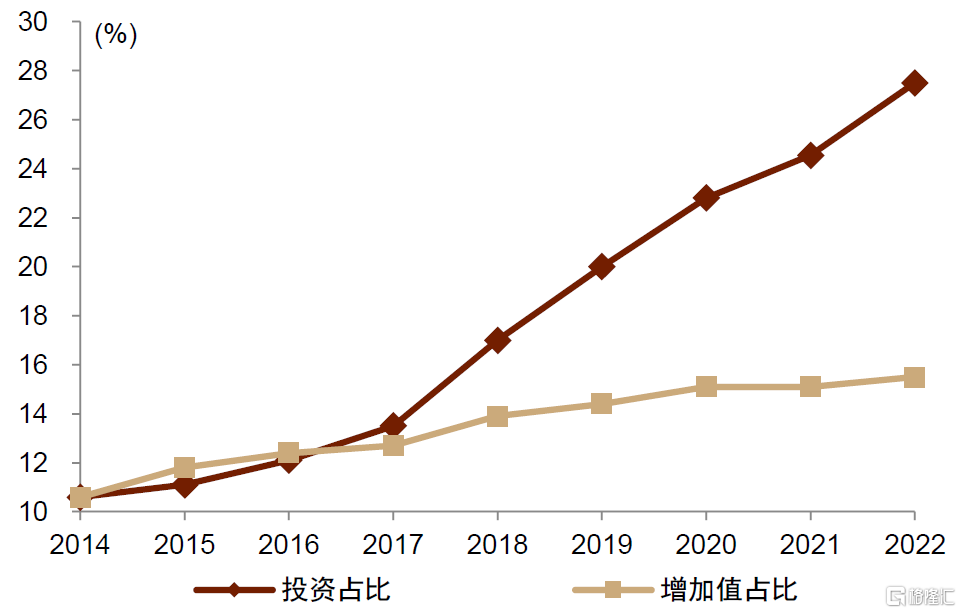

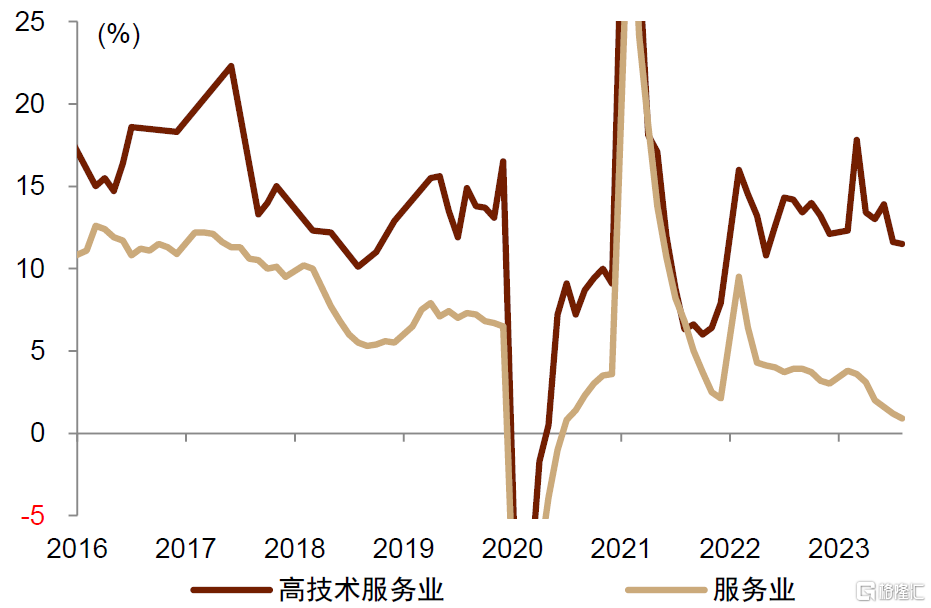

► 高技术领域的投资或保持持续的高增长。制造业方面,早年间高技术制造业投资占制造业总体投资的比重,与其增加值占比是基本吻合的。自从2018年以来,高技术制造业投资便呈现出比增加值更快的增长步伐。根据中金研究推算,2022年高技术制造业投资占制造业投资比重可能已经超过25%,大幅高于其15.5%的增加值占比(图表12)。今年以来,在美国政府支持下,美国的制造业建筑投资增长强劲,呈现“再工业化”的势头。这一背景下,中金研究认为国内政策亦将继续支撑高技术制造业的投资增长。服务业方面,2022年以来高技术服务业投资增速保持了10%以上的高增长(图表13),2023年1-8月,科学研究和技术服务业、科技成果转化服务业、电子商务服务业等投资增速均在20%以上。

图表12:高技术制造业投资和增加值占制造业比重

资料来源:Wind,中金公司研究部

图表13:服务业和高技术服务业投资累计同比增速

资料来源:Wind,中金公司研究部

注:本文摘自中金研究2023年9月25日已经发布的《产能周期视角下的投资韧性》,分析师:段玉柱S0080521080004;黄文静 S0080520080004 ;周彭S0080521070001 ;张文朗S0080520080009