下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

未来策略展望

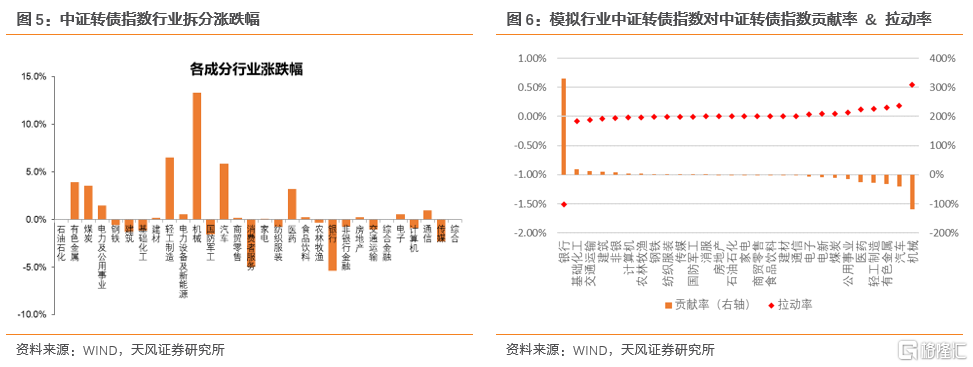

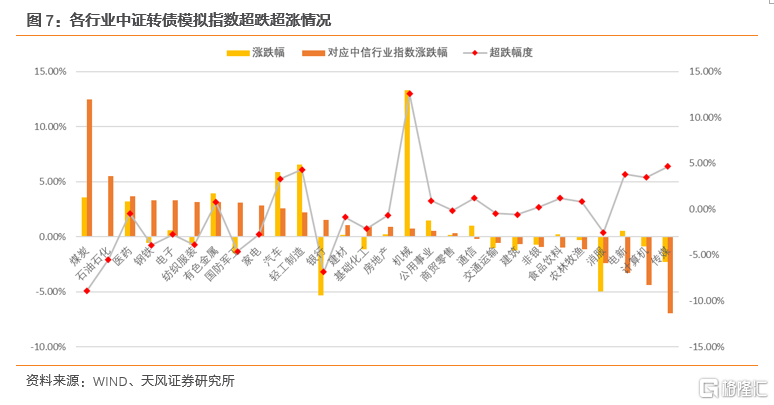

本轮转债估值整体下调,周期行业转债对估值起到支撑作用,银行转债或为超跌元凶。我们构建了中证转债模拟行业指数。相对中信行业指数来看,8月25日以来汽车、机械、有色等周期性行业明显跑赢对应正股行业指数,对中证转债估值起到支撑作用。电力及新能源、计算机、传媒行业转债则在正股回调过程中表现出抗跌性。煤炭行业转债涨幅不及正股从而产生一定程度超跌,但由于煤炭行业转债相对较少,拉动率低,对转债整体估值影响或偏弱。银行板块转债较正股超跌较多,再考虑到其较高的拉动率水平,说明银行转债超跌或是分版块来看本轮超跌的最主要原因。

为何是银行转债?机构行为或是关键因素。银行转债绝大多数是机构的底仓& 重仓券,机构行为对银行转债定价影响较高。机构在流动性管理下对银行转债的减持行为或是银行转债的重要影响因素,这一结论可能到Q3基金持仓披露时才可得到明确验证。

我们建议对后市转债估值走势抱有一份乐观态度。一方面,从前述行业拆分上看,除银行转债外,其他行业转债估值压缩迹象不明显。银行转债估值逻辑、配置诉求、基本面分析方法均与其他行业转债明显存在差异,且存量占比较大,这造成了从宽基估值口径来分析本轮估值变化或存在一定程度的偏颇。

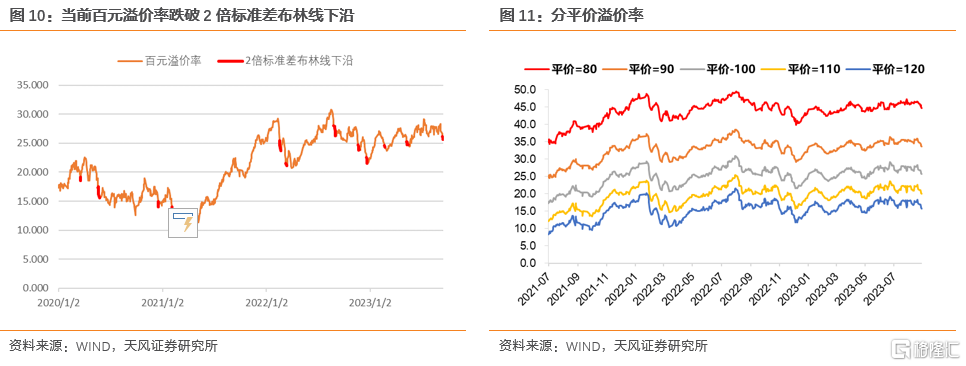

另一方面,从技术面指标的角度来看,转债估值或已经存在了一些底部信号:本周转债百元溢价率已经跌破-2标准差区间,从历史数据来看,这往往是每轮转债估值调整的尾声信号。尤其是在2022年年末以来,几乎每次信号都发生在估值下探底部位置。

配置方面,本轮偏股转债估值压缩的相对充分,尤其是平价百元以上的品种已经处于历史低点,或可以循着行业beta 的线索关注低估机会。板块方面,建议关注有色、煤炭等大宗商品走强;“金九银十”消费旺季& 8月社零回暖带来消费板块修复机会;电子、医药等板块的低估机会等。

风险提示:政策落地效果不及预期风险;汇率变动超预期风险;债市冲击超预期风险;理财赎回风险。

1.可转债市场点评

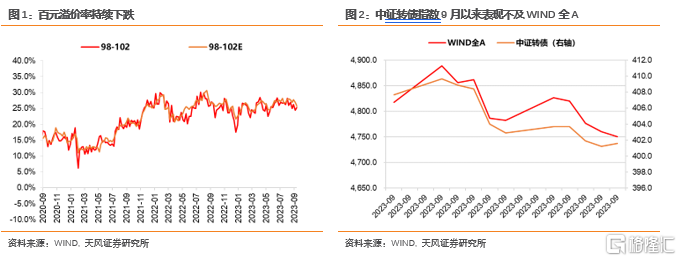

在过去的两周内,转债市场经历了一轮小幅“杀估值”,从宽基指数来看,中证转债指数较主流股指明显超跌,仅跑赢深证成指(-3.05%)和创业板指(-4.64%)。从百元溢价率水平来看,截至2023年9月15日,转债市场百元溢价率25.68%,处于近两年来46.9%分位水平,近一年来33.8%分位水平。从相对水平来看,转债估值有一定降温表现,但从更长的历史维度或从绝对水平来看,估值仍相对较高。

哪些类型的个券在本轮调整中估值压缩幅度最高?

(1)周期行业转债对估值起到支撑作用,银行转债或为超跌元凶

我们从本轮压估值前3周,即8月25日这一时间节点为基准进行复盘,选择这一时间节点的原因在于在这一时间点多个口径转债估值已经处在历史高位,可以简单视为本次估值调整的开端。

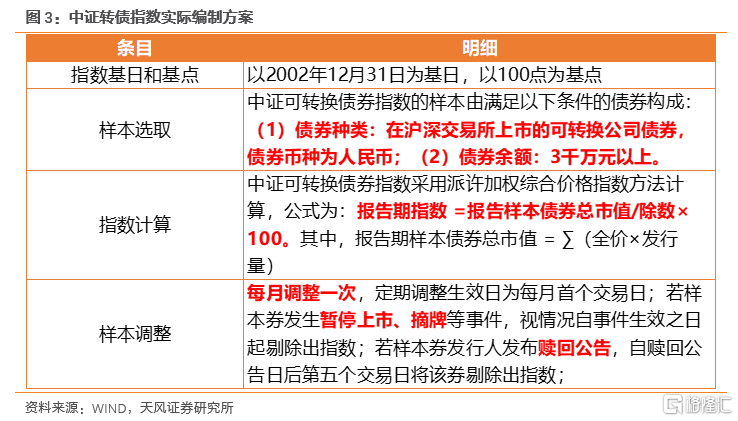

我们绘制了中证转债指数的模拟跟踪指数,进而方便对其进行细致拆分。真正的中证转债指数采用派许加权法编制并专人维护,完全模拟跟踪难度大。但其核心的算法为市值加权,因此可以用每日中证转债成分股市值变化率*前一天转债指数来拟合当天的中证转债指数。另外,根据中证转债指数的编制方案,交易时排除余量低于3000万的个券,强赎券在公告后第5个交易日从指数中剔除,新上市个券在上市后第二个交易日纳入指数。

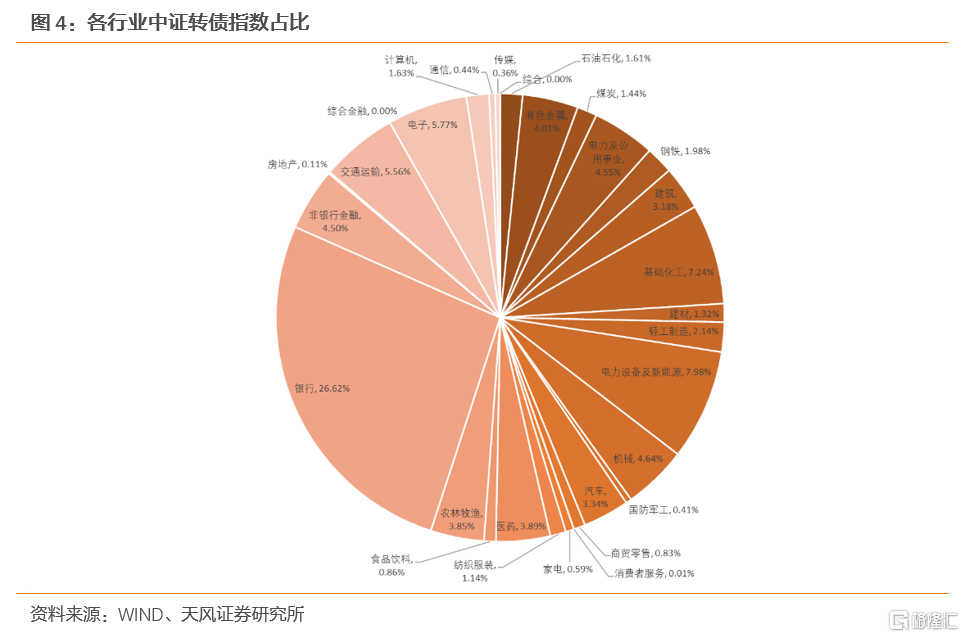

我们定义模拟行业占比 = 该行业今日市值/中证转债指数成分市值,模拟行业占比*中证转债指数即为模拟中证转债行业指数。从该指数来看,8月25日以来对中证转债指数有最高负向拉动作用的行业主要是银行(-1.5%)、基础化工(-0.09%)、交运(-0.06%);最大正向拉动作用的是机械(0.54%)、汽车(0.19%)、有色金属(0.15%)。从贡献率来看,对中证转债跌幅贡献最大的行业是银行(331%)。

相对中信行业指数来看,8月25日以来汽车、机械、有色等周期性行业明显跑赢对应正股行业指数,对中证转债估值起到支撑作用。这部分转债跑赢正股的原因或与此前我们今年8月3日报告《转债行业轮动因子,自上而下择券》中提到的,这些行业转债溢价率与正股表现趋势间存在明显正相关性有关,在行业存在景气预期的前提下这些行业转债或相对正股有更好性价比。电力及新能源、计算机、传媒行业转债则在正股回调过程中表现出抗跌性。煤炭行业转债涨幅不及正股从而产生一定程度超跌,但由于煤炭行业转债相对较少,拉动率低,对转债整体估值影响或偏弱。银行板块转债较正股超跌较高,再考虑到其较高的拉动率水平,说明银行转债超跌或是分版块来看本轮超跌的最主要原因。

为何是银行转债?机构行为或是关键因素。银行转债绝大多数是机构的底仓& 重仓券,机构行为对银行转债定价影响较高。机构在流动性管理下对银行转债的减持行为或是银行转债的重要影响因素,这一结论可能到Q3基金持仓披露时才可得到明确验证。

(2)转债估值调整或结构性因素较重,技术指标有见底信号,建议对后市保有一份乐观心态

我们建议对后市转债估值走势抱有一份乐观态度。从前述行业拆分上看,除银行转债外,其他行业转债估值压缩迹象不明显。银行转债估值逻辑、配置诉求、基本面分析方法均与其他行业转债明显存在差异,且存量占比较大,这造成了从宽基估值口径来分析本轮估值变化或存在一定程度的偏颇。

另一方面,从技术面指标的角度来看,转债估值或已经存在了一些底部信号:本周转债百元溢价率已经跌破-2标准差区间,从历史数据来看,这往往是每轮转债估值调整的尾声信号。尤其是在2022年年末以来,几乎每次信号都发生在估值下探底部位置。

最关键的,从股债性的角度来看,我们研判长端利率目前或还难见拐点。经济数据的边际好转内生动能还需要高频数据进一步的验证,短期来看,流动性的阶段性紧张导致的机构行为变化短期难以看到长期存在的基础。

配置方面,本轮偏股转债估值压缩的相对充分,尤其是平价百元以上的品种已经处于历史低点,或可以循着行业beta 的线索关注低估机会。板块方面,建议关注有色、煤炭等大宗商品走强;“金九银十”消费旺季& 8月社零回暖带来消费板块修复机会;电子、医药等板块的低估机会等。

风险提示

统计规律失效风险;政策力度节奏不及预期风险;经济复苏进度不及预期风险;海外紧缩超预期风险;欧、亚地缘政治风险;宽松政策效果不及预期风险;主体信用和舞弊等风险。

注:本文节选自天风证券2023年09月18日研究报告:《转债估值的几个乐观信号》,报告分析师:孙彬彬S1110516090003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。