下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

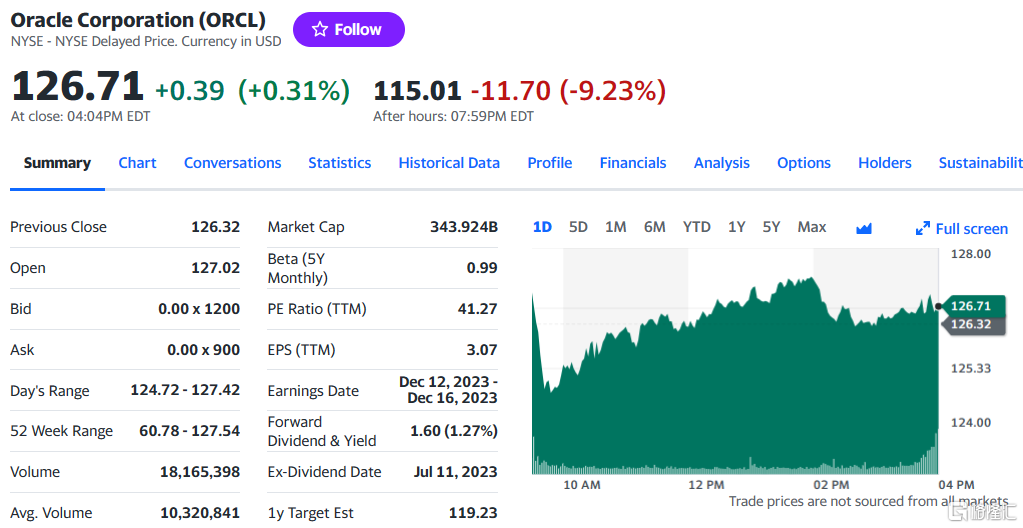

隔夜美股盘后,甲骨文公布了2024财年第一财季(截至2023年8月31日)的财报。本财季,甲骨文云销售增长放缓,对下一财季的指引也不及预期。

财报发布后,甲骨文美股盘后大跌9%,跌至115.01美元/股。今年以来,甲骨文股价已累计上涨55%。

营收低于预期

截至8月31日的本财季,甲骨文总收入同比增长9%,达到124.5亿美元,分析师预期为124.7亿美元,较前一财季同比增速17%明显放缓。

每股收益为1.19美元,同比增长15.5%,分析师预期为1.15美元,去年同期为1.03美元。

花旗分析师Tyler Radke认为,甲骨文业绩“似乎没有达到更高的收入预期”。

分业务来看,云服务和许可证支持业务收入95.47亿美元,同比增长13.4%,分析师预期102.6亿美元。

云许可证和内部部署许可证业务收入8.09亿美元,同比下滑10.5%,分析师预期8.989亿美元。

硬件收入业务收入7.14亿美元,同比下滑6.4%,分析师预期7.366亿美元。

服务业务收入13.83亿美元,同比增长1.6%,分析师预期14.4亿美元。

云销售增长放缓

本财季,投资者密切关注的云收入增长了30%,低于上一季度54%的增长速度,达到46亿美元。

其中,15亿美元来自通过互联网租赁计算能力和存储,31亿美元来自应用程序。

目前,甲骨文正在专注于扩大其云基础设施业务,从而与亚马逊、微软和谷歌展开更强有力的竞争。

CFRA分析师Angelo Zino表示,对于甲骨文来说,“这一切都与云有关,都与扩展业务有关”。

甲骨文董事长Larry Ellison对AI带来需求增长表示乐观,称自动驾驶汽车、分子药物设计、语音用户界面等领域企业正在用数十亿美元投资于人工智能。截至今天,人工智能开发公司已签署合同,从甲骨文的云服务中购买超过40亿美元的容量,金额为公司前一财季的两倍。

甲骨文CEO Safra Catz介绍,本财季云基础设施业务的收入增长了66%,“远快于我们的超大规模云基础设施竞争对手”。这一数字前一财季为76%。

Ellison还宣布,马斯克领导的人工智能初创公司xAI已签署合同,在甲骨文的Gen2 Cloud中培训人工智能模型。

指引不及预期

展望下个财季(截至2023年11月30日),甲骨文预计,总收入将增长5%至7%,而分析师平均预计将增长8%,达到133亿美元;调整后的利润在每股1.30美元-1.34美元,而分析师的预期为1.33美元。

甲骨文CEO Safra Catz预计,不包括Cerner健康部门在内的云销售额将增长31%。她表示,随着甲骨文将客户转移到云端,Cerner健康部门的销售额将经历“短期逆风”。

不过,她补充称,该部门正在努力将盈利能力提高到“甲骨文标准”。今年早些时候,该部门曾经历裁员。