下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,正值港股中报季,各家房企接连发布中期成绩单。与此同时,房地产市场频频出现利好,不论是国家层面还是地方城市,从松杠杆、降利率、促楼盘销售等多个方面助力房地产市场回暖。

一系列楼市新政下,又恰逢金九银十这一房地产传统的销售关键期,这也极大的提振了后续信心,港、A股房地产板块迎来走强趋势。

站在当下来看,市场预期楼市向好,传导到资本市场,优质的上市房企也将迎来机会,基于这一逻辑,透过财报挖掘各家房企的差异之处,更容易收获潜在超额价值的机会。

笔者留意到上实城市开发的财报展现了颇多亮眼之处,就此来探讨。

1·优异毛利率表现,体现高盈利预期

透过上实城市发展的财报,可以看到公司实现总收入达到17.98亿港元,同时出现了亏损,对此公司也给出了具体的原因,指受到汇率波动,房地产项目周期等因素的影响较大。不过综合来看,这些因素都只是暂时的,并未代表公司长期竞争力和发展潜力受到了威胁。

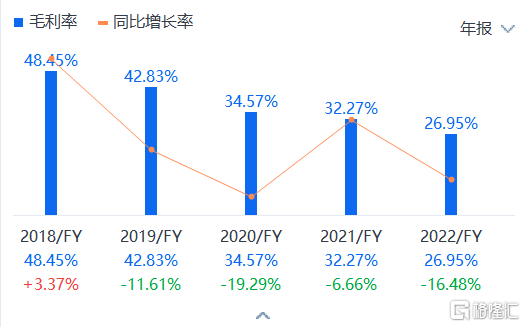

实际上,财报中依然呈现了颇多亮眼之处,其中公司的毛利率表现就非常优异。上半年上实城开的毛利率达到了42.9%,较去年同期上升了25.1个百分点。这一毛利水平以及回到了疫情前的2019年,要知道在此前的2017-2019年公司的毛利率始终保持在40%以上。

(来源:富途行情)

如今毛利率再回高位,这背后体现了,公司经历行业波折阶段,步入高质量盈利的新拐点。出色的毛利率背后离不开上实城开在项目选择、经营管理和精细化运营上的持续努力。

值得注意的是,今年上半年,公司实现商品房及保障房合约销售为50.10亿元人民币,同比增长9.7%,而其平均售价上升了114.5%至2.96万元每平方米。其中,商品房合约销售金额更是同比增长2倍,达到48.80亿元,商品房平均售价达到3.10万元每平方米,反映出公司优质项目带来的强劲业绩驱动。

考虑到过去房地产行业的竞争往往集中在规模竞争上,房企争相扩张,追求市场份额的增长。如今,随着行业深层次的调整,单纯追求规模已不再是唯一的竞争优势。相反,注重项目的利润和品质变得愈发重要。作为上海实业集团旗下地产业务上市平台之一,上实城市开发聚焦高质量、精品项目,契合了行业发展趋势,也将迎来新的成长阶段,后续高质量盈利预期确定性强。

2·优质土储与良好财务基本面,展现高质量成长底色

在房地产行业中,拥有优质的土储是一项至关重要的资产,它直接关系到房企未来的发展潜力和竞争优势。

上实城开在土地储备方面同样具备优势。公司以上海为核心,持续深耕长三角地区及其他一、二线城市。截至2023年上半年,公司的土地储备中共有28个项目,分布在包括上海、北京、天津、西安、重庆、无锡、沈阳、烟台、深圳和武汉10个核心城市.

这些土地储备规模庞大,而且地理位置优越,不仅涵盖了中、高档住宅和商业物业,同时财报显示未来总计约有358.4万平方米的可售规划建筑面积,这也为公司未来3至5年的发展提供了强大的支持。

丰富且多元的土地储备支撑下,能够让上实城开更好地适应市场变化,实现多方面的盈利。一方面,公司具备灵活选择合适的项目进行开发的能动性,进而有效降低市场风险。另一方面,公司亦能够有效提升项目的品质和盈利能力,增强市场竞争力。

除了土地储备,上实城开还展现了稳健的财务基本面。

众所周知,房地产行业一直以来都是高负债、高杠杆的行业,但随着政策调控的深入和市场竞争的激烈化,房企的经营环境变得更加复杂和不确定。因此,安全经营能力日益成为了衡量一个房企长期发展潜力的重要因素。

作为具有国企背景的上实城市开发,公司背靠实力股东,这不仅为公司提供了更多的包括融资等方面的支持,还增强了其在市场中的信誉和稳定性。

从财报来看,公司财务状况保持良好。

截至上半年,公司剔除预收款的资产负债率为60.22%、净负债率为64.1%、现金短债比为1.28倍,各项指标均符合“三道红线”中绿档企业标准。

此外公司在现金管理和销售回款方面表现出色。公司上半年出售物业收取的预售所得款达98.6亿港元,在进一步夯实了公司现金流的同时,也为后续结转带来的业绩增长提供了确定性。

展望下半年,上实城开亦在财报中表示,计划推进各住宅项目的交楼进程,力争提高下半年的交楼数量,这也表明公司后续结转有望迎来加速,为业绩提升创造更多机会。

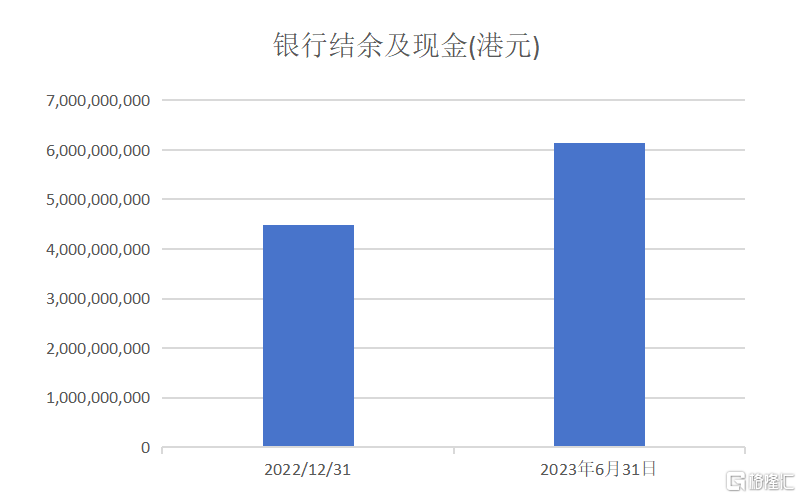

截至上半年,上实城开的现金及现金等价物为61.31亿元,较去年底的44.78亿,增长了36.93%。充裕的资金支持下,也让公司能够积极推进各项业务进程,并更好地应对市场的变化和挑战。

(数据来源:公司财报)

此外,截至上半年公司流动比率为1.39倍。这表明公司在流动性方面相对充足,有能力满足短期债务和运营需求。

可见,凭借其出色的土地储备和稳健的财务基本面,上实城开展现出了高质量成长的一面。在这一优势下,不仅使公司在短期内实现盈利增长具备确定性,同时也为其未来保持竞争优势、实现可持续发展奠定了坚实的基础。

3·结语

总的来说,上实城开在2023年上半年的业绩表现不仅突出了其在房地产行业的竞争力,还反映了其在行业复苏中的优势地位。公司毛利率的大幅度提升、优质土地储备、稳健的财务基础等业绩亮点兑现了行业迈向高质量发展的成长逻辑,基于此,公司在行业步入顺风阶段,相信市场也会对上实城开长期价值有更深入的认知。

当前公司市净率仅为0.15倍,股息超过7%,显示出明显的低估,同时具备了较高的安全边际。从公司展现的高质量发展质素来看,有理由期待上实城开继续保持稳健的增长,并为股东创造更多的机会和回报。