下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

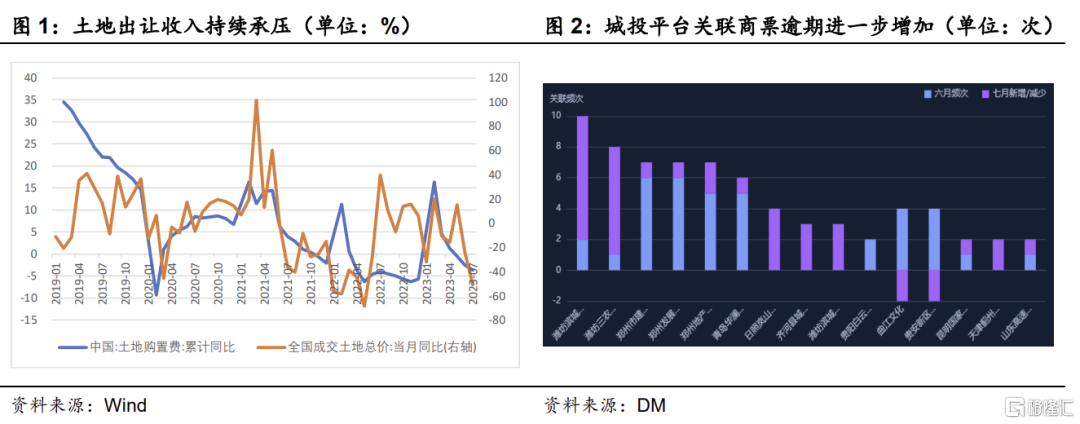

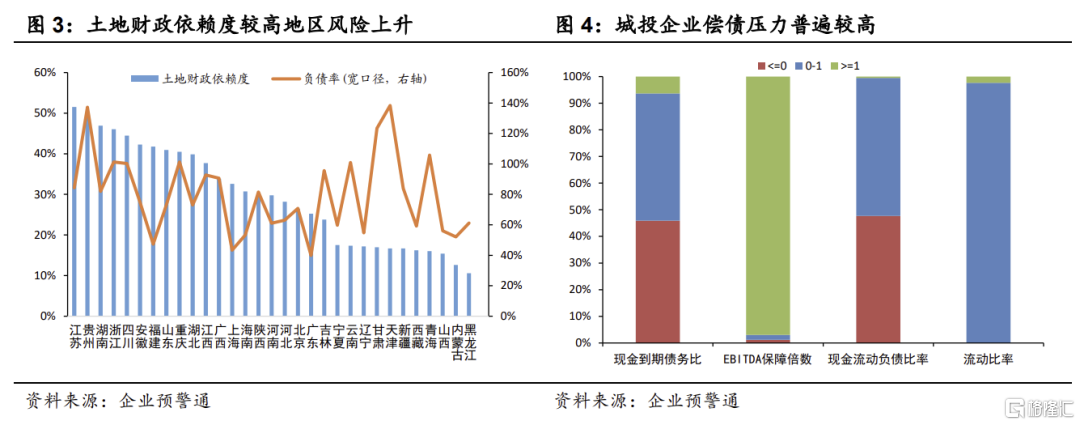

今年以来,随着房地产市场景气度的下滑,土地市场也呈现出持续降温趋势,地方政府土地出让收入承压。而地方融资平台的债务仍在不断积累,土地市场承压使得以土地作为主要资产和抵押物的城投平台,尤其是部分经济实力偏弱,债务负担较重,层级较低的平台面临的流动性风险进一步上升,商票、非标逾期等信用风险事件时有发生。

近日据媒体报道,中央计划允许地方政府发行1.5万亿元特殊再融资债券,以帮助包括天津、贵州、云南、陕西和重庆等12个偿债压力较大的省份和地区偿还债务。央行或将设立应急流动性金融工具(SPV),由主要银行参与,通过这一工具给地方城投提供流动性,利率较低,期限较长。若这一消息属实,会对地方债务风险化解带来怎样的影响?又会如何影响银行体系流动性?本文将尝试从这两个问题入手展开分析。

从再融资债券的角度看,预期影响大于实质效果。根据媒体报道,此次计划允许地方政府使用往年未发行完毕的地方专项债额度,发行1.5万亿元特殊再融资债券,以帮助偿债压力较大的12个省份和地区偿还债务。若此消息属实,确实能够体现出中央政府对地方融资平台债务风险的重视态度和解决思路,有利于缓和市场对弱资质区域城投流动性风险的担忧,促进弱资质区域城投再融资能力的修复。近期天津地区城投债发行明显升温,信用利差大幅压缩,正是这一预期的反映。

但从实质效果来看,根据企业预警通统计的数据,截至2022年底,剔除控股关系公司重复计算部分,以3279家城投公司最新年报披露的金额合计,城投有息债务总额约为61.9万亿,其中城投债总存量15.4万亿元,占比约为25%;借款41.6万亿元,占比约为68%;非标余额与其他4.9万亿元,占比约为8%,城投有息债务余额庞大。此外,城投企业普遍固定资产比重高且难以变现,现金流匮乏,导致流动比率、现金流动负债比率和现金到期债务比等侧重短期偿债能力的指标普遍偏低,有46%的城投企业经营活动产生的现金流为负,这部分城投的有息债务规模约为25万亿元。即使只考虑政策可能涉及的12个省和地区,存量城投有息负债总额可能也在20万亿以上(由于具体覆盖的省区和主体尚不明确,债务总额只能粗略估算),1.5万亿再融资债券尚不足以从根本上解决地方融资平台的债务风险问题。能够起到的效果更多还是通过预期层面的改善,促进城投再融资功能的修复,最终通过“以时间换空间”,在发展的过程中逐步解决债务风险。

从流动性金融工具的角度看,无疑有利于银行体系流动性的进一步宽松。虽然媒体的报道并未明确解释流动性支持工具的实现形式,但根据媒体的描述,可能出台的流动性支持工具的运作方式或许类似于过去几年推出的政策性开发性金融工具,由央行给大型商业银行提供期限较长,成本较低(可能低于MLF)的流动性投放,再由银行向地方融资平台提供融资支持,帮助部分压力较大的城投平台平稳度过流动性危机,避免系统性金融风险的发生。虽然应急流动性金融工具(SPV)的实际投放金额尚不得而知,但从政策目标和可能达到的实际效果的角度看,这一工具无疑一方面会给银行体系提供期限较长、成本较低的基础货币投放,有利于银行体系流动性的进一步宽松;另一方面会一定程度上缓和城投债务系统性风险的发生,有利于提高银行体系资产质量,降低坏账风险。

对债市而言,地方政府再融资债券的发行一方面会从市场预期层面缓和城投信用风险的担忧,有利于城投企业再融资的修复和城投系统性风险的缓和,城投债信用利差有望进一步压缩,高息“资产荒”或将进一步加剧。另一方面虽然短期看会一定程度上增加地方债券供给,但由于再融资债券使用的是往年未发行而累积的债务限额而非增量,并未超出现有财政预算范围,实质影响有限。此外在银行体系流动性整体宽松,金融机构普遍欠配,央行有望提供长期低成本流动性支持的环境下,叠加存量贷款利率还将进一步下调,银行体系对长久期、高票息资产的配置需求还将进一步增加,债市的趋势性行情仍未结束。

注:本文来自华创证券于2023年8月23日发布的《“特殊再融资债券与SPV”影响几何?——华创投顾部债券日报2023-8-23》报告,分析师:吉灵浩 S0360623070003