下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近年来,军工央企重组动作不断,昨日军工板块迎来一起重大的合并重组。

受此影响,今日,中航电测高开16.04%,随后涨停,报57.91元/股,总市值342.91亿元。

军工板块表现活跃,中海达涨超8%,中无人机涨超3%,航发科技等跟涨。

昨日,中航电测公告,拟向航空工业集团支付174.42亿元对价,以发行股份方式收购航空工业成飞100%股权。

本次交易完成后,航空工业成飞将成为上市公司全资子公司。资料显示,重组前,中航电测的主营业务为飞机测控产品和配电系统、电阻应变计、应变式传感器、称重仪表和软件、机动车检测设备等产品的研制生产。

而航空工业成飞成飞集团我国航空武器装备研制生产和出口主要基地、民机零部件重要制造商。

在军机方面,集团研制生产了歼5、歼7、枭龙、歼10、歼20 等系列飞机数千架;

在民机方面,集团与成飞民机公司一道承担了C919、ARJ21、AG600机头的研制生产;

在无人机方面,公司控股子公司中无人机是国内大型固定翼长航时无人机系统的领军企业。

此前国产大飞机C919首飞成功,顺利进入运营。华西证券曾称,成飞作为国内唯一的大飞机机头供应商,后续将持续受益于国产大飞机起量。

因此,交易完成后,中航电测将新增航空装备整机及部附件研制生产业务。

实控人将发生变化

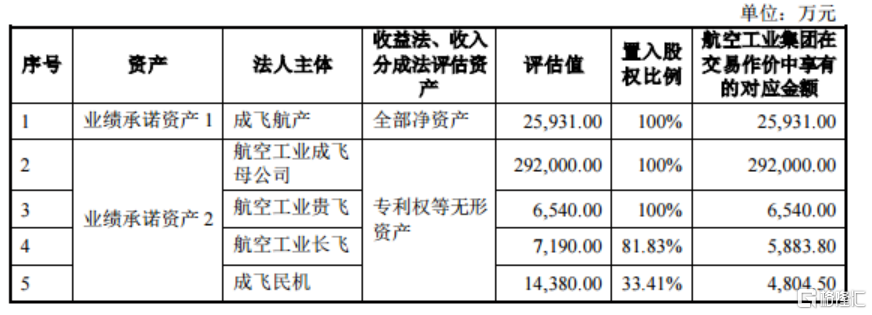

公告显示,截至2023年1月31日,航空工业成飞净资产评估值为240.27亿元,增值率88.5%,其中国有独享资本公积65.85亿元。本次国有独享资本公积未纳入标的范围,标的公司100%股权作价为174.42亿元。

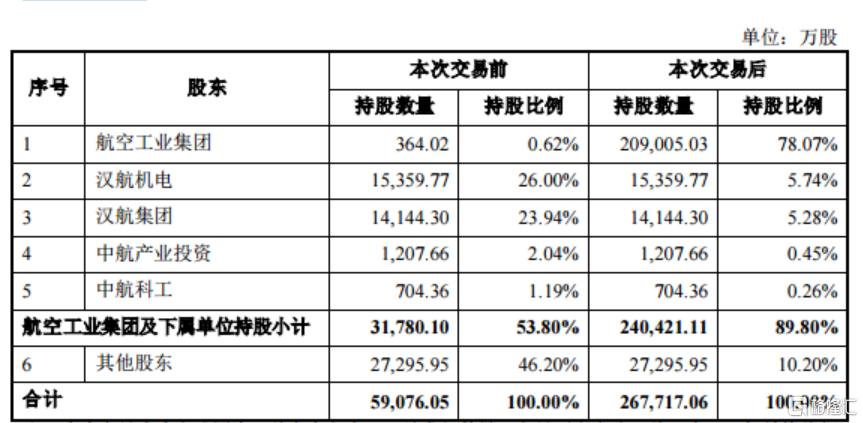

公告还称,目前,中航电测的总股本为5.91亿股,本次交易拟发行股份数量合计20.86亿股。交易完成后,上市公司总股本将增加至26.77亿股。

同时,航空工业集团持有中航电测的股份大幅增加,持股比例从交易前的0.62%变为78.07%,成为公司实际控制人,汉航机电、汉航集团、中航产业投资的持股比例相应下降至5.74%、5.28%、0.45%。

盈利能力提升

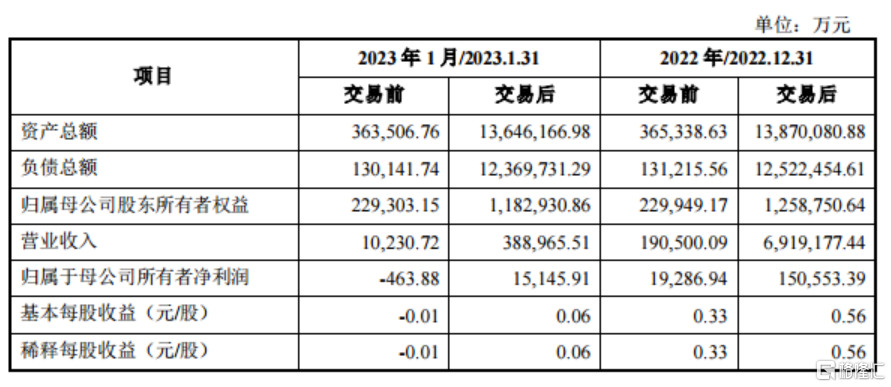

此外,重组完成后,中航电测的盈利能力提升,净资产及净利润规模显著增加, 每股收益及净资产收益率也有所上升。

以去年为例,中航电测的营业收入将由1.023亿元上升至38.9亿元;归母净利润由亏损463.88万元变为盈利1.51亿元。由此可见,航空工业成飞去年的营收超670亿元,净利润在13亿元以上。

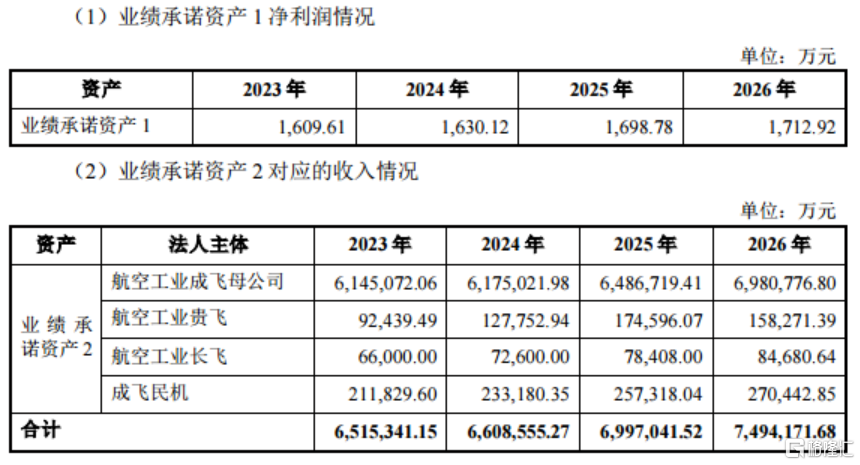

此外,针对未来的业绩,航空工业集团承诺:若本次交易于2023年实施完毕,在2023年、2024年及2025年各会计年度,成飞航产应实现的承诺净利润数分别不低于1609.61万元、1630.12万元、1698.78万元,航空工业成飞母公司、成飞民机等应实现的承诺收入数分别不低于651.53亿元、660.86亿元、699.7亿元;

如本次交易于2024年实施完毕,在2024年、2025年及2026年各会计年度,成飞航产应实现的承诺净利润数分别不低于1630.12万元、1698.78万元、1712.92万元,航空工业成飞母公司、成飞民机等应实现的承诺收入数分别不低于660.86亿元、699.7亿元、749.42亿元。

展望未来,中信证券认为,本次成飞集团拟被注入中航电测,是自2017年沈飞被注入中航黑豹以来,航空工业集团推出的又一次重磅资本运作。政策引领下,各央企已进入改革快车道,军工板块情绪有望得到进一步催化。

从基本面角度看,军工行业有计划属性,免疫宏观经济波动,且行业正处于“十四五”黄金发展期,具备长期配置价值。1)航空工业作为军工集团资本运作先行军,有望持续推出“组合拳”;2)在板块热度带动下,基本面向好的产业链公司也有望受到拉动。

中信建投认为,当前军工板块正处于景气切换的关键节点,板块高性价比更加凸显,2023年军工国改有望密集落地,板块估值有望实现切换,加配军工板块正当时。配置上,核心推荐高景气龙头,重点关注军贸、国改受益标的。