下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2022年我国人口总量见顶回落,自然增长率自1960年以来首次出现负增长。作为决定人口数量的重要变量,我国适龄生育人口基数的减小意味着我国人口仍面临较大的“转型压力”,叠加生育意愿的降低,我国新出生人口已经出现了“6连降”。

近期,市场对于地产、基建等传统刺激政策预期开始逐渐升温,其本质是市场期待扭转经济弱复苏的“强心剂”。然而,劳动力人口逐渐减少是当前制约我国经济内生动力的“慢变量”,政策相机抉择的着力点需要在短期与长期中寻找平衡。实际上,本轮刺激政策方向或仍聚焦于扩内需、调结构。老龄化与少子化某种程度上是历史的必然,投资者与其博弈短期政策的强刺激,不如拥抱“人口转型大时代”所孕育的扩内需的投资机会。

今年我国出生人口或再创新低,

“人口结构转型”持续加速

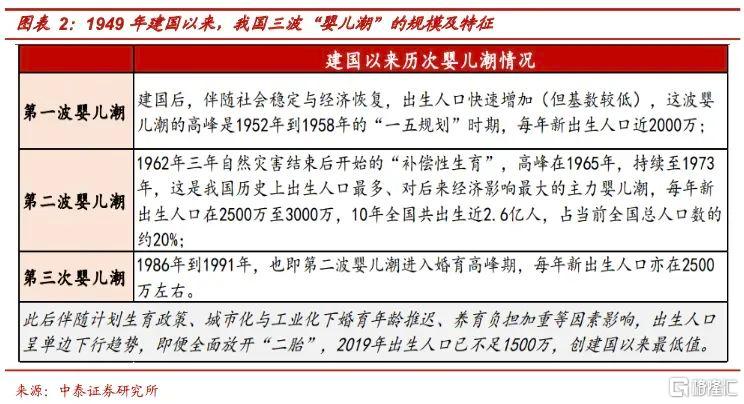

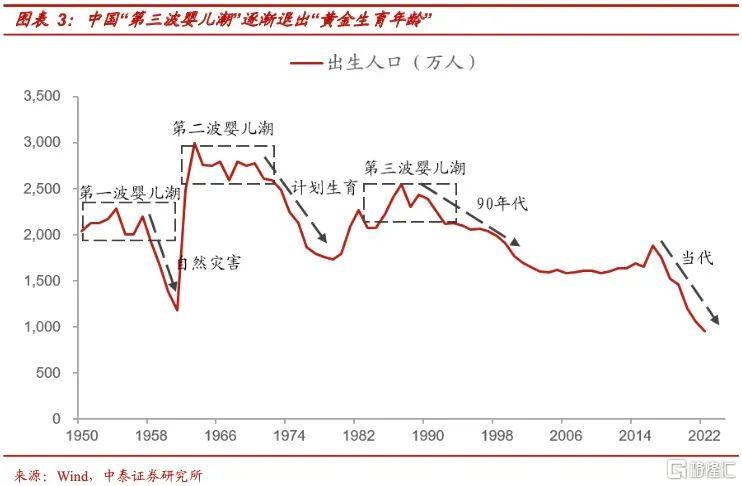

人口规模见顶回落,自然增长率首次为负。2023年1月17日,国家统计局公布我国最新人口数据,2022年末全国人口141175万人,较上年末减少85万人。全年出生人口956万人,人口出生率为6.77‰;死亡人口1041万人,人口死亡率为7.37‰;人口自然增长率为-0.60‰。这是自1960年以来首次出现负增长,人口增长拐点正式出现。

作为决定人口数量的重要变量,我国适龄生育人口基数的减小也意味着我国人口仍面临较大的“结构转型压力”。从上世纪90年代开始,我国连续十年每年出生人口都在大幅度下降,主要是因为上世纪70年代计划生育导致70年代出生人口出现骤降。在这之后,2005年到2015年每年出生人口基本保持在1600万人左右,处于稳定区间,这是因为80后,即“第三波婴儿潮”出生的人,在2005年到2015年间进入适宜生育年龄,因此保持了整体出生人口的稳定。而随着“第三波婴儿潮”将在近几年逐渐退出黄金生育年龄,第一波婴儿潮出生的人口逐渐迎来“谢幕之年”,我国人口总量已经到达了拐点:出生人口数量进入快速下降区间,人口自然增长率由正转负。

出生人口“6连降”,2023年我国新出生人口或再创新低。2016年我国出生人口1883万人,达到了近年来的峰值,随后以平均每年减少150万人的速度出现“6连降”。到2022年,我国全年出生人口956万人,比2021年减少106万人;人口出生率为6.77‰,比2021年下降0.75‰。据《中国慈善家》最新预测,2023年中国新出生人口或将不足800万人,且根据对多个基层医院的调研,今年建档孕妇数量确实在下降,有医生表示建档数量减少了三分之一。

2023年我国新出生人口或再创新低已初露端倪。安徽、山东、贵州的多个县市公布了一季度出生人口数据,其中山东德州下降最多,达到12.2%,相比去年同期减少了近1000人,另外安徽省六安市裕安区出生登记数同比下降5.13%,宁国市同比下降4%。同时,今年全国各地的产科一同经历着一场“寒冬”——新生儿数量持续减少,有的医院因此缩小产科规模,甚至直接取消产科,例如2023年5月7日,浙江省苍南县中医院发布公告暂停产科助产服务。

低生育率制约“稳经济”重回刺激地产的老路

从发达国家发展历史来看,少子化与老龄化在某种意义上是一个国家现代化下的必然产物,不以政策及制定者的主观意图为转移。纵观全球不同文化、体制下各国鼓励生育政策的实施效果,可以发现:一旦一国工业化和城市化达到一定高度,无论何种强度、形式的鼓励生育政策,从长期看均难以改变生育率下行的大趋势,政策最多只能延缓斜率而无法扭转方向。

生育率下行的肇因并非政策而是现代化,特别是工业化与城镇化。一方面,工业化社会对科学技术水平的苛刻要求,迫使居民为了让子女适应未来需求,不惜一切代价地提升子女的受教育水平,这使得现代社会受教育水平急剧提升的同时,也极大地抬高了现代家庭抚养子女的成本,加剧了下一代子女的晚婚程度,从而削弱其生育潜能;另一方面,城市化在极大地压缩居民居住空间的同时增加了工作时长,紧迫的工作压力一定程度上挤占了养育孩子的时间与精力。

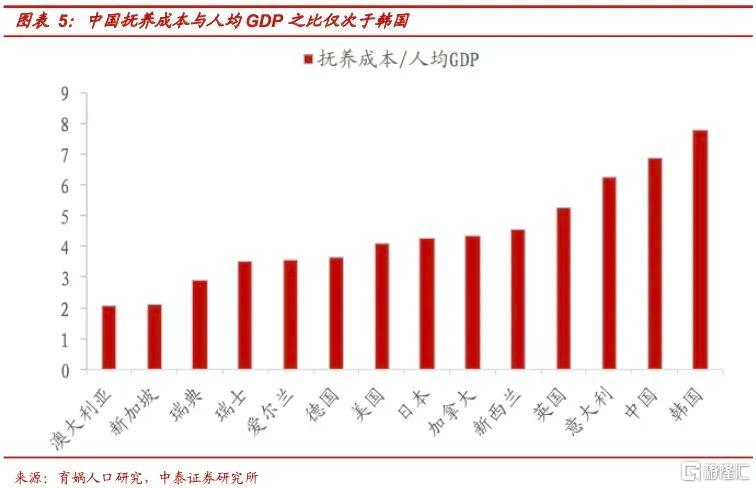

过去几十年我国在经济飞速发展的过程中,也面临着快速的城镇化及工业化进程,年轻群体生活成本压力及工作压力陡然增加,总和生育率从1980年的2.6降到2022年的1.07。我国长期依赖低劳动力成本和人口红利,青年失业率居高不下必然会增加居民生活压力与焦虑感,最终不可避免地进一步削弱人口的繁衍能力,使得人力资源的持续性利用出现不易逆转的损伤。

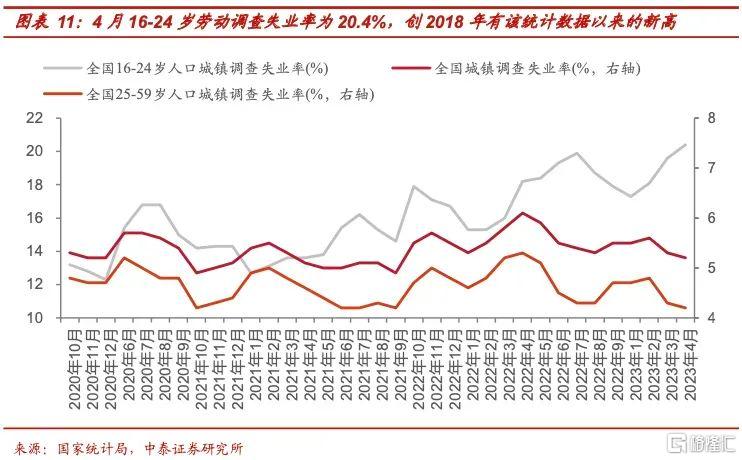

特别是疫情冲击后居民收入预期的下降,进一步加重了近两年社会年轻人的生育意愿。据《中国慈善家》最新预测数据,2023年中国新出生人口或将不足800万人,并且多个信息也暗示2023年我国出生人口或再创新低。从2019年至2022年,我国一孩生育率从0.7跌至0.5,一孩平均生育年龄从26.4岁升高至27.4岁,能生且愿意生育第一个孩子的家庭数量明显减少。此外,今年4月我国16-24岁劳动调查失业率为20.4%,创2018年有该统计数据以来的新高,年轻人就业难问题凸显亦或一定程度上制约生育率。

因此,在生育率水平低迷和年轻劳动力市场失衡的背景下,刺激地产类政策或难出台。当前管理层多次强调维护人口安全,努力保持适度生育水平和人口规模。“住不起”是年轻人的主要压力源,我国房地产总体调控基调仍为“房住不炒”总方针,地产政策发力方向为:稳地价、稳房价、稳预期,同时大力发展保障性租赁住房、长租房市场解决年轻人住房困难问题。

地产经济之外,

大众消费具备较大发力空间

在惯性思维下,每当经济弱复苏时,市场将加大对汽车、家电等耐用品相关促消费政策出台的预期。而在当前环境下,即便市场对于经济弱复苏的认知愈加深刻,并且对地产、基建等传统刺激经济老路的政策期待较高,但由于“房住不炒”及对生育率的鼓励,传统打通这二者之间的地产经济很难成为当前刺激政策的着力方向。

从这个角度来看,消费刺激政策真正能够有发力空间的或并不是地产后周期带动的耐用品消费领域,而是中长期能够顺应消费趋势、符合中低收入群体边际消费倾向提升方向的大众消费品。

具体来看,在疫情冲击之后,社会消费趋势或加速回归“理性消费”。“今年“6·18”期间,面对商家打出的“低价牌”,多数消费者回归理性,不再盲目抢购、囤货。例如,天猫“6·18”预售付定金阶段,面部护肤、男装、女装、户外服、户外装备、家纺软饰品类呈现均价下跌趋势。

我国消费率偏低的另一个原因是居民消费倾向较低,而中低收入群体的边际消费倾向要高于高收入群体的边际消费倾向,进一步健全收入分配制度和促消费政策,有望释放中低收入群体边际消费潜力。配合扩内需战略的实施,中低收入群体的消费空间或进一步释放。

特别是年轻消费群体边际消费倾向更高,且接受高等教育范围更广,往往主导社会消费风尚,围绕这一类人群的边际消费倾向提高的消费细分仍具有较强的刺激空间。结合更加完善、精准的互联网等消费基础设施,线上零售业态与传统消费品公司相结合,年轻群体也将是未来消费刺激的新兴动能所在。

那么,既然本轮对刺激政策的博弈仍或着力在大众消费领域,结合“人口转型”的趋势变化,如何把握其中的投资机遇?

富人变老:

保险、养老看护等消费服务空间广阔

未来我国人口结构逐步向“纺锤型”演进,60/70第一代中产阶级即将退休。2022年我国60岁及以上老年人口约2.8亿左右,占比达到19.8%左右。根据国家卫健委预测数据,预计到2035年前后,我国老年人口数将突破4亿人,超总人口数的30%。这其中,作为吃到中国改革开放、加入WTO乃至房地产崛起时代红利“螃蟹”的60/70后,成为中国财富积累最殷实的人群。而当前这一部分60/70后也正临近退休,富裕人群的老化也为我国部分产业发展带来巨大红利。从消费结构上来看,老人在生命周期所处的阶段决定了其不再是大宗消费(住房、汽车)的主体,相对而言,对保险、养老看护等消费需求或有所增加。

一方面,老龄化趋势下,老年人对健康保障的重视、子女养老压力的增大以及中青年人对养老问题的关注或催化保险消费的增长。我们以日本为例,根据日本生命保险协会数据,2018年日本保险密度为7.7%,超过世界平均的5.4%,保费收入市占率位居全球第三。日本在经济低速增长及老龄化社会形成的1990-2000年间,保险行业发展也逐渐走向成熟。我国保险行业伴随产品的完善及服务的升级,或也在渐进的老龄化时代加速发展。麦肯锡公司发布的《中国寿险市场下一个五年的增长引擎:产品保障升级与创新》指出,与成熟市场5%-10%的寿险渗透率相比,2019年中国市场仅约3%。保险产品的渗透率会受益于老龄化进程加深而逐步提升。

另一方面,养老看护服务行业将随人口老龄化的加深而不断兴盛。以日本为例,为应对深度老龄化的医疗护理加重政府财政负担,2004年后日本制定了《老人福利法》、《老人保健法》及《护理保险法》等重要的政策,鼓励社会资本参与护理行业,养老护理行业快速发展。根据前瞻研究院数据,2018年我国养老产业市场规模增长至5.6万亿元,同比增速17.9%;到2024年预计将突破10万亿元,年均增速约20%。我们预计,在我国迈向深度老龄化社会的进程中,围绕医疗养老、个人护理等“纯老年人”消费需求增速或明显提升。

地产下行与人口变化:

日本“十倍消费股”经验

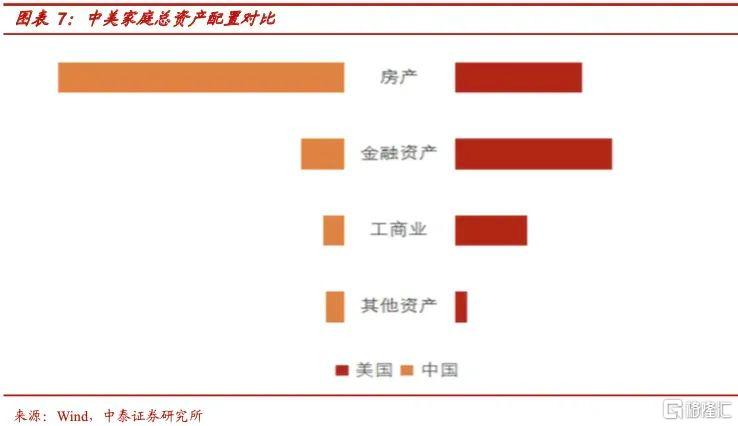

地产财富效应减弱表明我国居民家庭总资产存在“缩水”压力。房地产财富效应是指由于房产价格上涨或下跌导致房产所有者财富的增长或减少。当前我国的人口结构和城镇化率决定了我国房地产将迎来长周期下行拐点。相比美国等西方国家,我国家庭总资产配置中对于房地产的配置比例明显较高,意味着未来我国居民家庭总资产存在“缩水”压力。同时,由于疫情导致的“疤痕效应”仍然存在,叠加理财市场的低迷表现,居民保持着较高的储蓄倾向,对于部分商品的消费需求有所下滑。

财富“缩水”效应下,居民消费将呈现追求“性价比”的特点。我们以1995年日本股市泡沫破裂之后的消费板块的“十倍股”的细分赛道为例,日本在90年代中后期开始进入“消费欲望低迷”的社会阶段,而在日本这一低迷的经济增长与人口切换期,出现了以优衣库为代表的高性价比服饰、ARATA为代表的保健品和美容药妆产品等消费领域的“十倍股”。

其中,这些“十倍股”有明显的特征:在经济增速换挡时期,老龄化和少子化的趋势不断加深,所有公司都能成长的时代落幕后,顺应消费趋势的“新兴细分赛道”的公司开始出现强劲成长之机。社会居民理性消费的趋势开始抬头,1995-2020年“穿越牛熊”的消费常胜股票集中在高性价比服装零售、休闲用品、汽车零配件、化妆品、功能保健性食品饮料等细分赛道。

以区间涨幅排名第一的迅销集团(Fast Retailing)为例,迅销集团是一家主要从事服装业务的日本控股公司,旗下优衣库部门在日本国内市场和海外市场以UNIQLO的品牌名称销售休闲服装。由于新增人口数量逐年下降,日本市场饱和,年轻世代对产品的质量和性价比提出了更高的要求,优衣库的简约风格和优质面料研发迎合了日本年轻人“低欲望”下的理性消费观。

又如,以药妆及保健品零售供应商龙头ARATA为例,其为日本一线企业提供快消品上下游供应链服务,上游对接超1200+供应商(资生堂、小林制药等)获得商品,海量商品及服务触达下游3500+零售商(松本清、永旺等)。ARATA是日本所有头部药妆店的核心供应商,其内在逻辑即是顺应了日本老龄化下年轻人对化妆品、保健类日常用品的需求。

这其中,中青年人对预期寿命的提高及提前防老的焦虑所创造的潜在投资机遇值得重点关注。

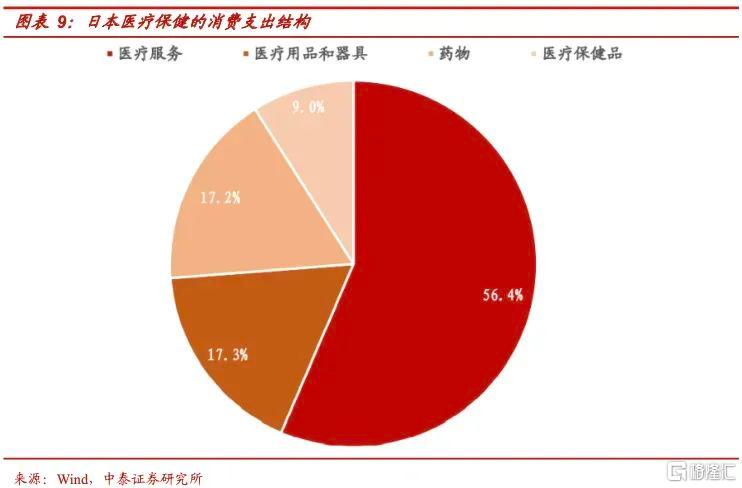

防老需求催化下,中青年人千方百计希望延缓衰老、留住青春,故药品保健、医美、药妆及健康饮料等细分行业持续高增长。近20年,日本家庭在医疗保健方面支出占比增长较高。在医疗保健消费结构中,医疗服务、医疗用品和器具、药物、医疗保健品平均占比分别为56.4%、17.3%、17.2%和9.0%。例如,日本小林制药近来受到消费者的追捧。小林制药是全能型企业,致力于开发能够满足消费者所有需求的生活必备品、药品、医疗器械、日用品、食品,并推出多款备受好评的药妆。人气商品包括:液体创可贴、乳膏型涂抹药、VC美白祛斑膏、散热贴等。

事实上,这一消费心态的变化近年来亦开始在我国相关行业中逐步体现,比如:我国医药保健品的消费主力已不再是60岁以上的老年人,而是中青年人的巨大增量市场。近些年,90后的“养生主义”悄然兴起,根据阿里健康《2017年度健康消费报告》数据,18—29岁的年轻人在健康消费人群中的占比已超过50%。90后、00后比上一辈更注重健康和保养,甚至打破性别、年龄的边界。2018年国内保健品龙头汤臣倍健将目标瞄准了追求“美丽、时尚、健康”的年轻消费群体,大力推行产品“年轻化”,助推其2020年电商线上渠道收入同比增长62.77%。

生活成本与失业率走高,

悦己消费成年轻人消费新趋势

城市生活成本逐年上升,食品、居住支出不断挤出其他消费,部分年轻人进入理性消费生活状态。从2013年开始,家庭人均支出中食品和居住所占的比例提升至50.7%,首次超越50%,随后在2020年增长至55%。高生活成本导致城市青年人群拥抱新的生活方式,重新塑造青年群体的消费观、婚姻观。

同时,当前就业结构性问题仍然突出,高失业率下青年人消费观进一步转变。今年在4月全国城镇调查失业率比上月下降0.1个百分点的情况下,16-24岁劳动调查失业率为20.4%,比上月上升0.8个百分点,创2018年有该统计数据以来的新高。此前,教育部发布数据,2023年全国高考报名人数1291万人,比上年增加98万人,再创历史新高,未来青年人在就业市场面临的压力仍较大,将进一步改变青年人的消费观。

在生活成本和失业率走高的背景下,年轻人消费观向进一步聚集并向内心的悦己消费转变。一方面表现为青年人对生活非必需品的消费需求降低,消费更加趋于理性;另一方面表现为消费偏好的结构性转变,从追求潮流到实用主义,从追求物质满足到追求精神满足。

类比日本年轻人低消费欲望时期,随着选择晚婚晚育甚至不婚不育的年轻人增多,线上交友、成人教育、文化娱乐成为新的消费需求点。年轻人的消费习惯开始了从追求潮流到实用主义,从物质享受到精神娱乐的转变,于是催生出了日本庞大的动漫、游戏等亚文化产业。

对于中国目前而言,中日两国人口结构的相似及分化加大的社会背景,意味着老龄化对全社会消费预期的变化或是相似的。我国95后—00后出生于通讯信息技术高速发展的时代,全球化、信息化带来的多元文化的冲击深刻影响了其价值观,使其更加依赖线上便捷式的多元消费,这种变化驱动了抖音、快手及B站等线上视频社交零售、互动平台的快速发展;在消费文化观念上,中国宏观经济高速增长的成长背景,驱使新世代人群有更强的民族自信、文化自信,带动了“新潮国货”的崛起;此外,年轻世代不断壮大的单身群体也催生了日渐火爆的“单身经济”和“宅经济”。

投资建议

综上所述,我国适龄生育人口基数减小叠加生育意愿降低,未来我国仍面临较大的“人口转型”压力。老龄化与少子化某种程度上是历史的必然,投资者与其对抗大势,不如拥抱“转折的大时代”所孕育的投资机会。具体来看:

1)未来我国人口结构逐步向“纺锤型”演进,富裕阶层变老,老年人对健康保障的重视、子女养老压力的增大以及中青年人对养老问题的关注或催化保险消费的增长;养老看护等行业在人口老龄化背景下或加速扩容。

2)地产财富效应减弱表明我国居民家庭总资产存在“缩水”压力,居民消费将呈现追求“性价比”的特点,高性价比品质国货或将迎来快速发展。这其中,小家电、医疗保健、医美、国产化妆品(药妆)值得关注。

3)近年来,城市生活成本提高叠加年轻人失业率高企,年轻人消费观向进一步聚集与内心的悦己消费转变,未来线上零售、国货服饰、休闲食品等有较好的发展前景。

风险提示:人口出生率不及预期;国内宏观经济超预期下行;统计数据与实际数据有偏差等。

注:本文为中泰证券2023年6月17日报告《从人口结构变化和扩内需政策看未来大众消费的热点》,分析师:徐驰S0740519080003、张文宇S0740520120003