下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,浙江野风药业股份有限公司(简称:野风药业)向深交所递交了招股说明书并获得受理,其保荐机构为安信证券。

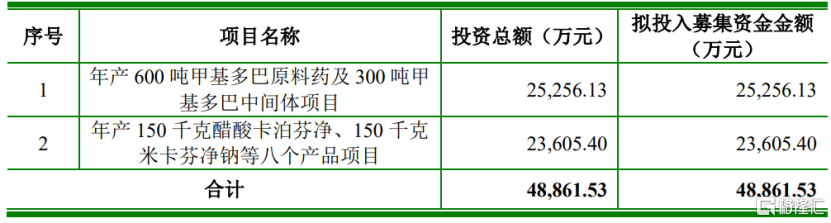

值得一提的是,早在2022年6月,公司因撤单而终止创业板IPO,本次是野风药业第二次闯关创业板,其计划募投资金由5.41亿元变更为4.89亿元,削减了“野风药业研发中心建设项目”。

(图片来源:深交所官网)

(募集资金用途,图片来源:招股书)

野风药业成立于1996年,主营业务为特色原料药及医药中间体的研发、生产和销售,主要产品包括甲基多巴、卡比多巴、左旋多巴和醋酸卡泊芬净等特色原料药及其中间体,下游制剂涉及抗高血压药,尤其是妊娠高血压及肾性高血压药物、抗帕金森病药、刚真菌药。

在多巴系列原料药领域,公司的甲基多巴市场占有率位居全球第一。

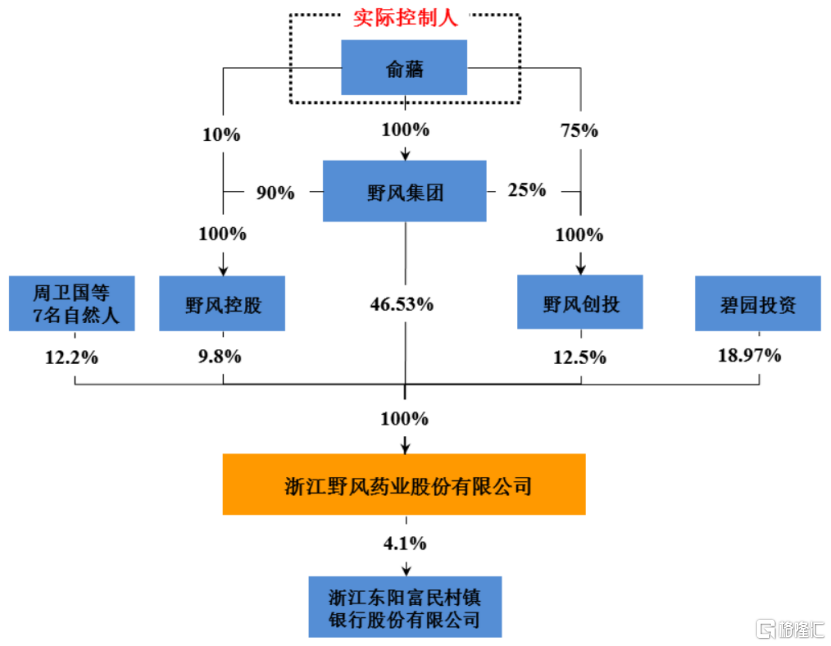

截至最新招股书签署日,公司的控股股东为野风集团,其持有公司46.53%股权;实际控制人为俞蘠,其通过野风集团、野风创投、野风控股间接控制公司合计68.83%股权。

(股权结构图,图片来源:招股书)

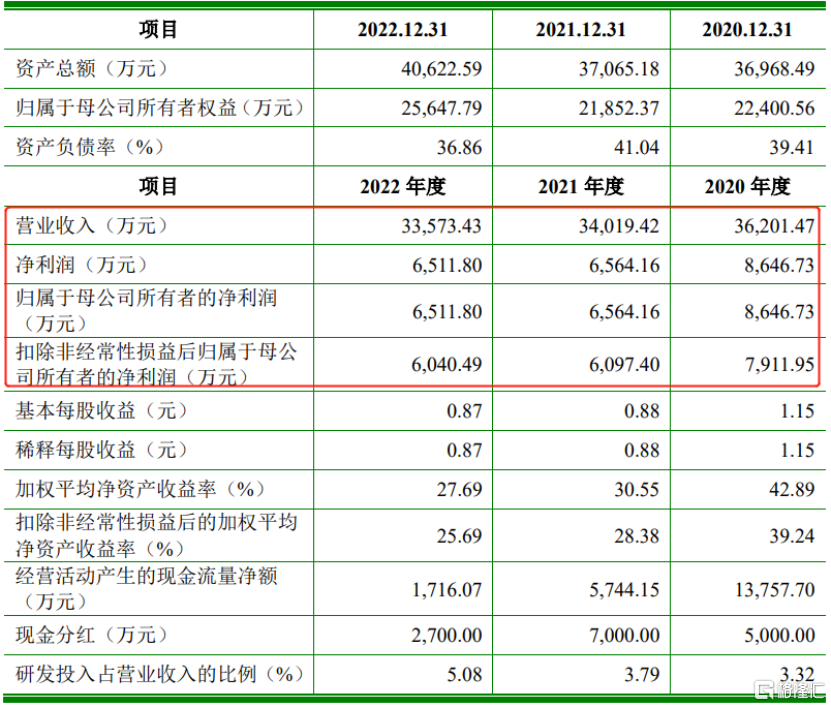

2020年至2022年,公司的营业收入分别为3.62亿元、3.40亿元、3.36亿元,相对应的归母净利润分别为8646.73万元、6564.16万元、6511.80万元,公司业绩呈现逐年下滑的态势,缺乏一定的成长性。

(主要财务数据及指标,图片来源:招股书)

具体来看,公司高血压用药包括甲基多巴及其中间体,其销售规模较大,是公司的主要收入来源,报告期内占营收的比重分别为51.76%、52.06%、48.06%,产品集中度较高。

报告期内,由于市场需求下降,公司高血压用药销售收入下滑幅度较大,由2020年的1.87亿元降至2022年的1.61亿元。

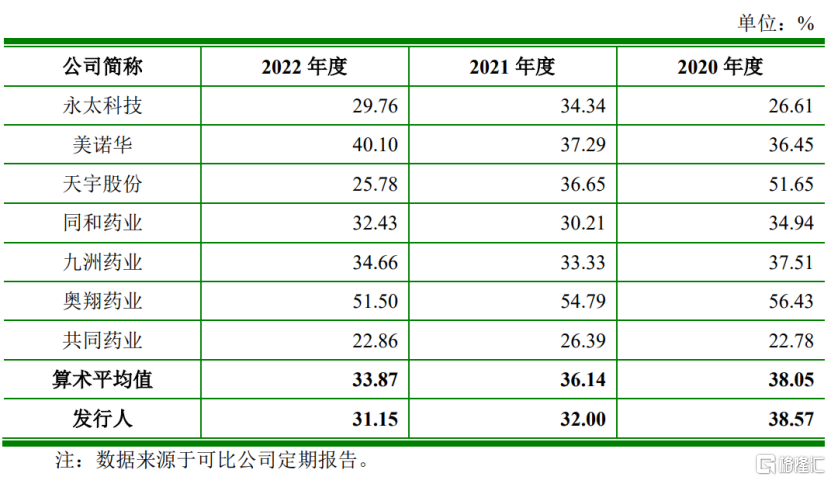

由于毛利贡献较高的高血压用药收入占比减少,导致公司综合毛利率水平也在下降,由38.57%降至31.15%,且整体低于可比上市公司的均值水平。

(综合毛利率与可比上市公司的对比情况,图片来源:招股书)

按区域划分,公司外销收入占比在40%左右,占比相对较高,可能面临进口国政策法规变动、市场竞争激烈、贸易摩擦、受相关国家或地区管制等因素影响,存在外销收入下降以及汇率波动风险。

此外,公司还存在存货管理风险。报告期内,公司的存货账面价值分别为5697.61万元、6587.82万元、8840.46万元,占各期末流动资产的比例分别为23.07%、27.06%、33.61%,占比较高且不断上升。若未来公司存货不能实现快速周转或销售,则会占用大量流动资金,对公司财务状况造成不利影响。