下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公开信息显示,深圳证券交易所上市审核委员会定于2023年6月2日召开2023年第39次上市审核委员会审议会议,将审议山东泰丰智能控制股份有限公司(以下简称“泰丰智能”)的首发事项,保荐人为第一创业证券承销保荐有限责任公司。

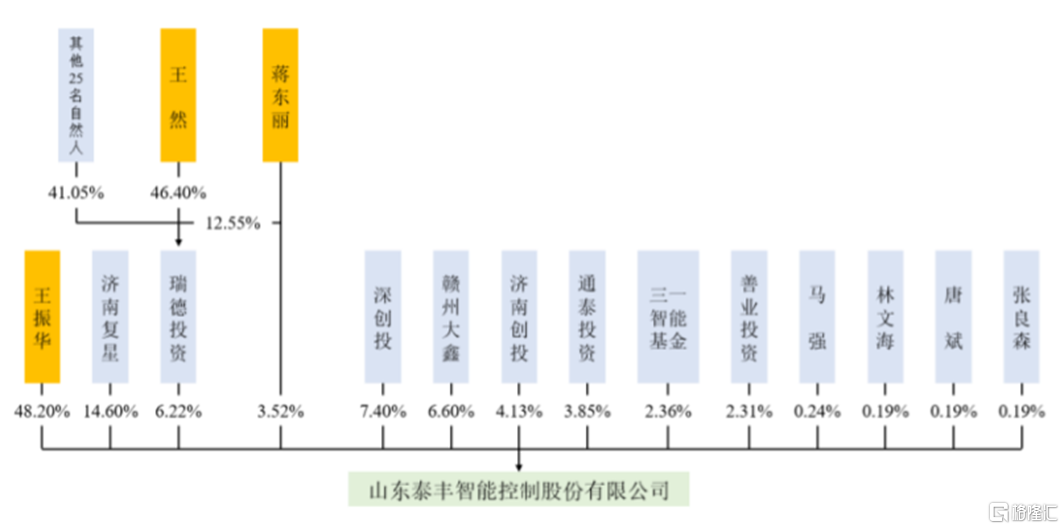

泰丰智能专业从事液压元件及电液集成控制系统的研发、设计、生产和销售。招股书显示,公司的实际控制人为王振华、蒋东丽和王然,三人合计控制公司57.94%的股份。王振华与蒋东丽系夫妻关系,王然系王振华和蒋东丽之子。

发行前股权结构图,图片来源:招股书

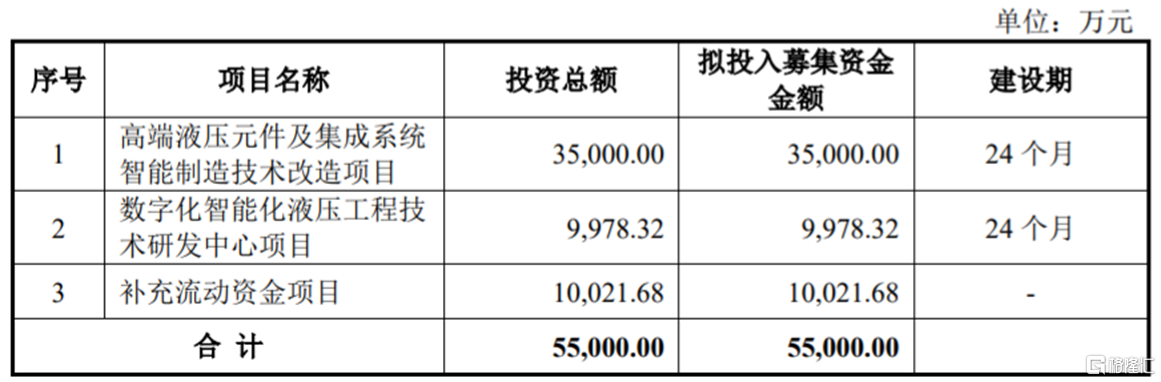

本次申请上市,泰丰智能拟募集资金5.5亿元,用于高端液压元件及集成系统智能制造技术改造项目、数字化智能化液压工程技术研发中心项目、补充流动资金。

募资使用情况,图片来源:招股书

1

主营业务毛利率不及同行

泰丰智能主要通过销售二通插装阀、电液集成控制系统和其他液压元件(如多路阀、柱塞泵等)产品取得营业收入,扣除相关成本、费用等后形成利润。报告期内,公司的收入主要来源于液压元件、电液集成控制系统这两大业务。

公司主营业务收入构成,图片来源:招股书

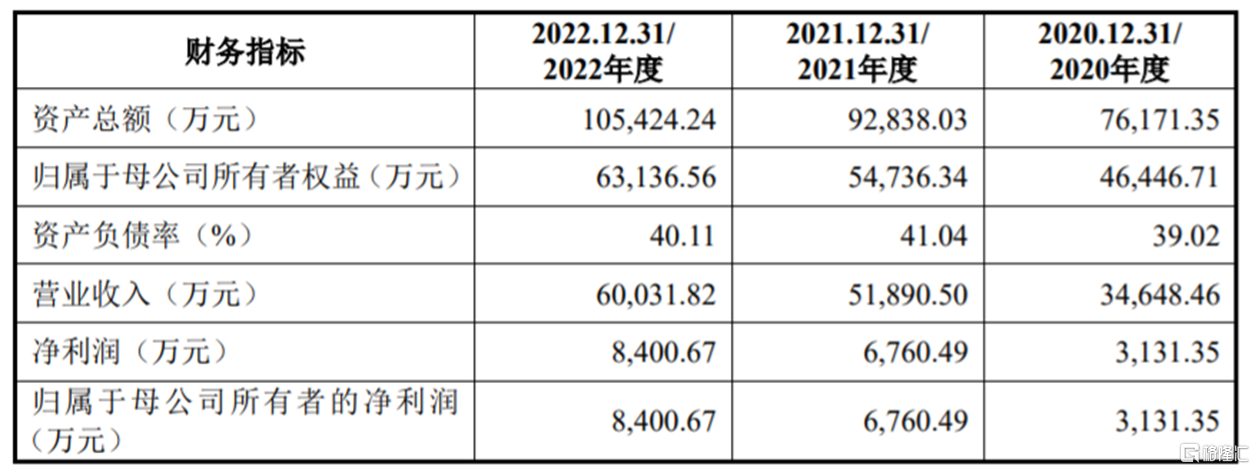

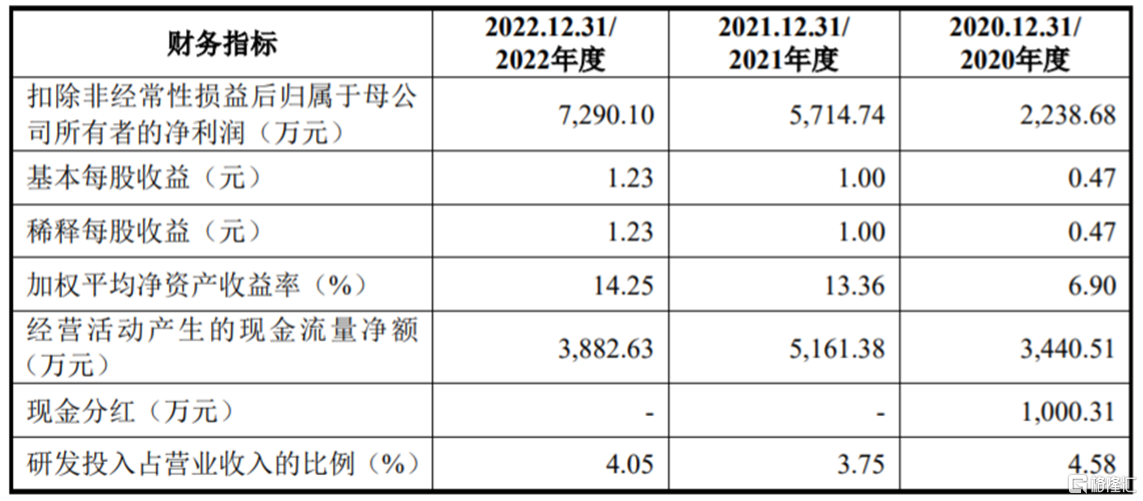

业绩方面,招股书显示,2020年至2022年,泰丰智能的营业收入分别约3.46亿元、5.19亿元、6亿元,归母净利润为3131.35万元、6760.49万元、8400.67万元。

公司预计2023年1-3月营业收入约1.43亿元,较上年同期预计增加0.32%;预计净利润为 1549.87万元,较上年同期预计减少3.90%。

主要财务数据及财务指标,图片来源:招股书

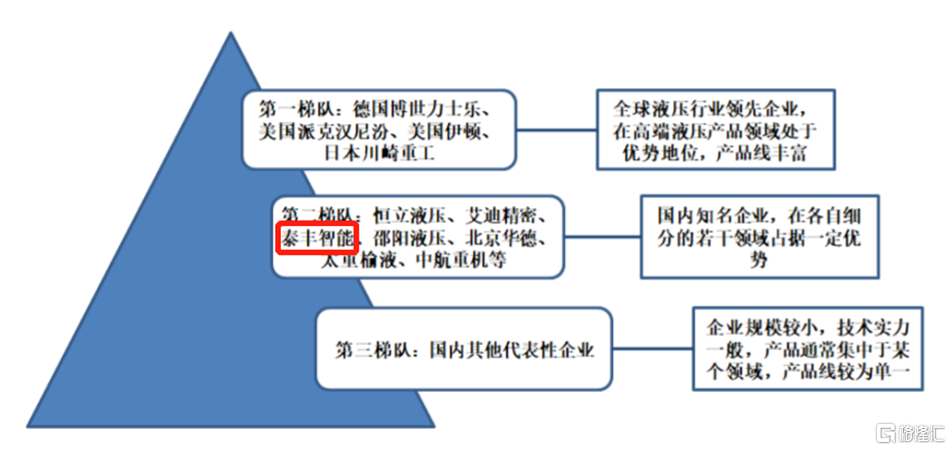

从竞争格局来看,由于国外液压行业起步较早,整体技术水平较高,目前国内液压行业的高端市场大多被国外领先企业占领,我国液压行业产品集中在价值链的中低端。国内液压行业中,除行业内的龙头企业恒立液压外,国内液压企业普遍规模较小。

国内液压行业大致可分为三个梯队,第一梯队是以德国博世力士乐、美国派克汉尼汾、美国伊顿、日本川崎重工等为代表的全球液压行业领先企业;第二梯队是知名度高、技术实力较强的国内企业,恒立液压、艾迪精密、泰丰智能等均属于第二梯队;第三梯队企业规模较小,技术实力一般。

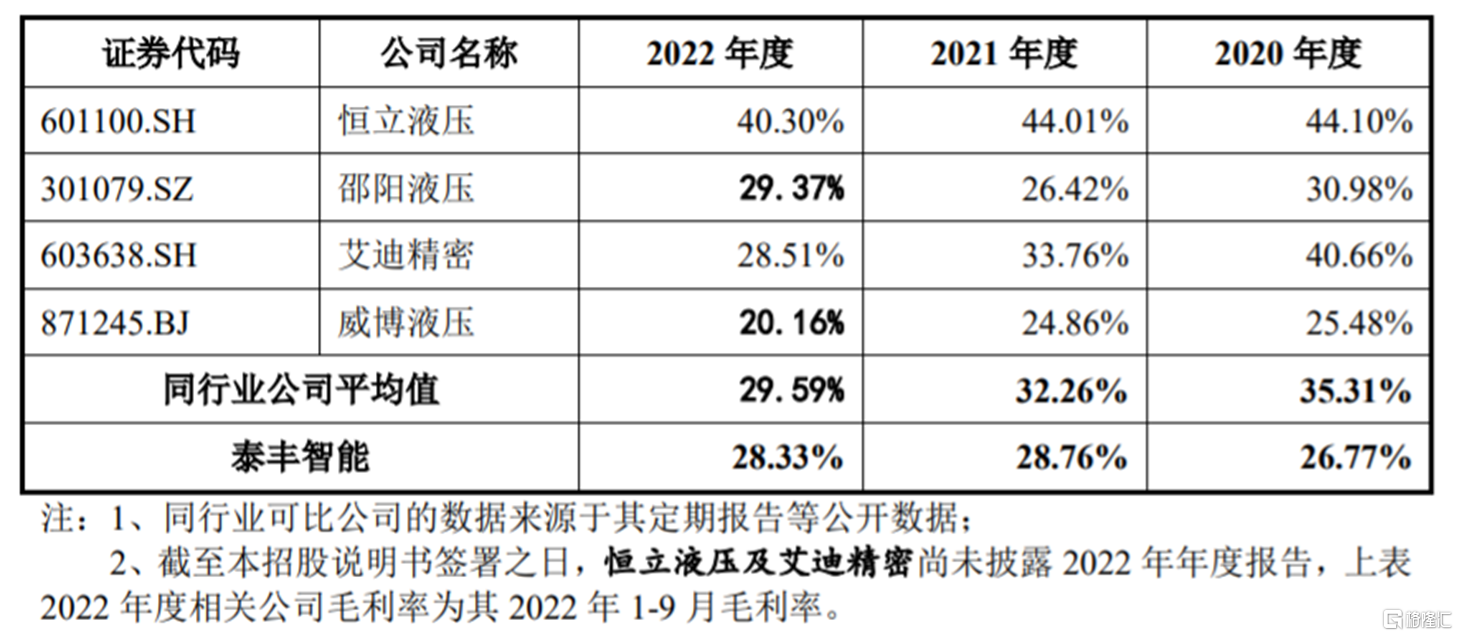

报告期内,泰丰智能的主营业务毛利率分别为26.77%、28.76%和28.33%,低于同行业可比公司平均值。

公司与同行业可比公司相似业务毛利率情况,图片来源:招股书

泰丰智能面临着原材料价格波动风险。报告期内,公司原材料占营业成本的比例大约在70%左右,原材料以钢材及钢材加工件为主,一旦原材料价格出现快速上涨趋势,可能会抬升公司的产品生产成本,从而影响公司的毛利率和盈利能力。

2

应收账款逐年上升

公司面临着宏观经济周期性波动风险。泰丰智能的产品主要应用于工业装备、行走机械等行业,而这些行业受宏观经济变化及产业结构调整的影响较大。

泰丰智能主要采用直销的销售模式,通过客户口碑推广、展会、网络平台等多种渠道有针对性地联系客户,直接面向市场独立销售。公司的客户包括华宏科技、中国一重、天津天锻、中国重型、合锻智能、中联重科等大型国有企业及上市公司。

报告期内,泰丰智能对前五大客户的销售金额合计分别约1.39亿元、2.34亿元、2.9亿元,占营业收入的比例均超40%,占比较大。如果公司与主要客户之间的合作发生变化,可能会影响公司的经营业绩。

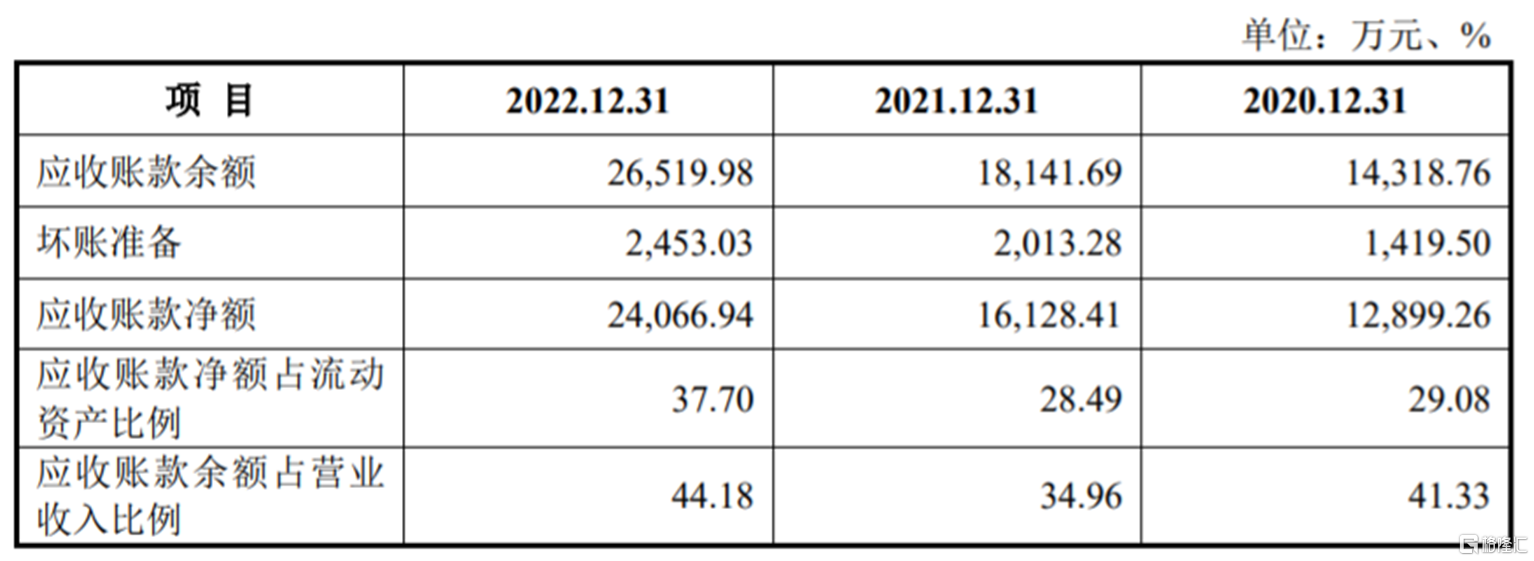

报告期各期末,公司应收账款账面价值分别约1.29亿元、1.61亿元、2.41亿元,呈逐年上升趋势,占各期流动资产的比例分别为29.08%、28.49%及37.70%,应收账款规模相对较大。如果公司应收账款管理不当,可能存在坏账风险。

公司应收账款构成情况,图片来源:招股书

随着液压行业技术革新,以及下游客户对液压产品定制化、技术性能差异化需求的增加,泰丰智能作为液压产品生产厂家,需要持续进行技术研发,以及提高差异化服务能力。如果公司未能准确把握行业技术发展趋势,或者研发速度不及行业技术更新换代速度,可能会影响公司的竞争能力和未来发展。

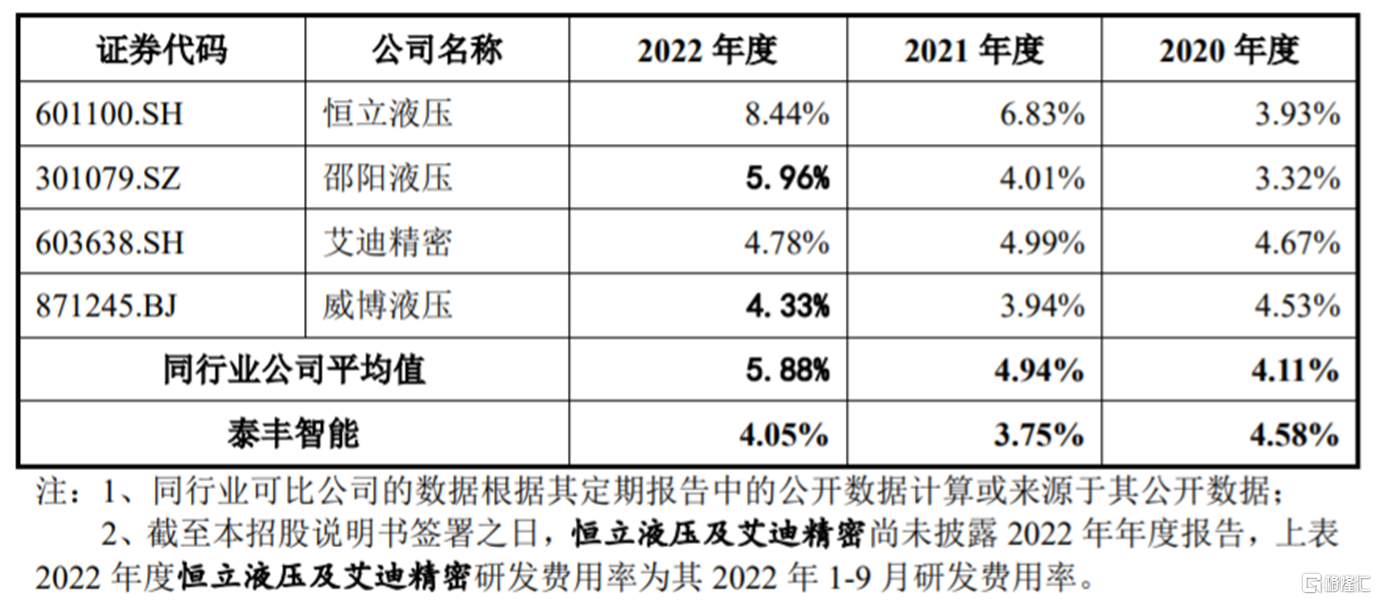

目前公司下游客户涉及工业装备、行走机械等多个行业,而不同领域的产品应用需要进行针对性地研发,并不断调整优化生产工艺,以保证产品具备市场竞争优势。报告期内,泰丰智能的研发费用分别为1588.27万元、1945.03万元及2431.43万元,占营业收入的比例分别为4.58%、3.75%及4.05%。

2020年公司研发费用率高于同行业可比公司平均水平,但2021年和2022年均低于同行业可比公司平均值,主要是公司主营业务收入自2021年开始大幅增加,研发费用的增长不及收入增长所致。

研发费用率与同行业可比公司比较分析,图片来源:招股书

3

结语

总的来看,尽管近几年泰丰智能的业绩呈增长趋势,但其业务受下游工业装备、行走机械等行业景气度影响较大,同时公司的主营业务毛利率低于同行,还面临着技术升级迭代和产品质量风险,未来发展仍然存在不确定性。