下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,金成技术股份有限公司(以下简称“金成股份”)披露了首次公开发行股票并在主板上市招股说明书(申报稿),拟登陆沪主板,保荐人为东兴证券。

金成股份是工程机械结构件专业制造商,主要产品包括高空作业车结构件、挖掘机结构件、推土机结构件及其他结构件四大系列,是少数具备多个主要工程机械品类结构件研发设计与生产能力的企业之一。

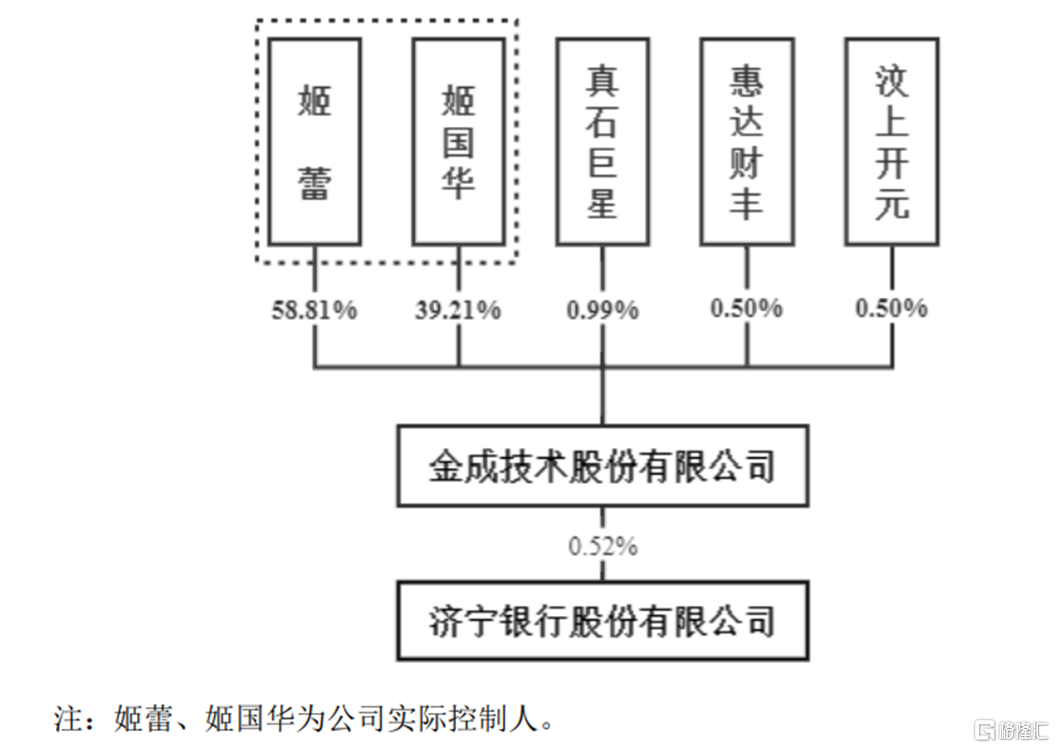

截至招股说明书签署日,姬蕾直接持有公司7,968.00万股股份,占公司股份总数的 58.81%,为公司控股股东;姬国华直接持有公司5,312.00万股股份,占公司股份总数的39.21%。姬蕾、姬国华为同胞姐弟关系,合计持有公司股权的比例为98.02%,为共同实际控制人。

股权结构图,图片来源:招股书

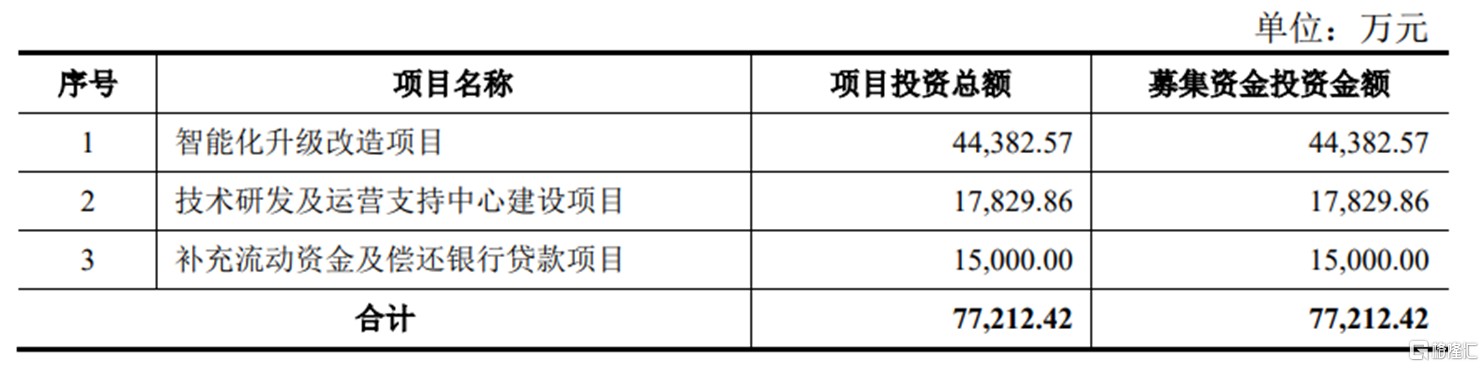

本次IPO拟募资7.72亿元,主要用于智能化升级改造项目、技术研发及运营支持中心建设项目、补充流动资金及偿还银行贷款项目。

募资使用情况,图片来源:招股书

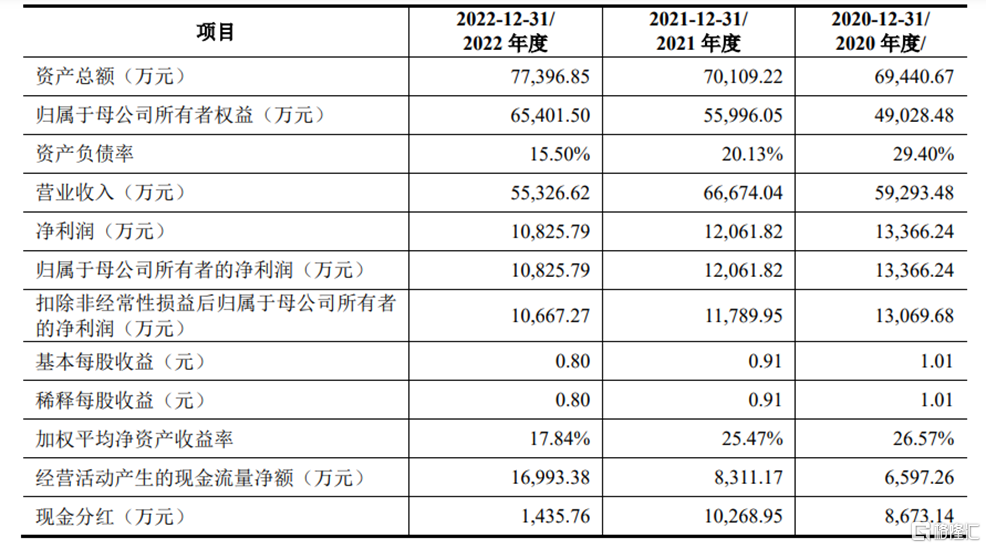

报告期内,金成股份实现营业收入分别为5.93亿元、6.67亿元、5.53亿元,净利润分别为1.34亿元、1.21亿元、1.08亿元,均呈一定波动趋势。

基本面情况,图片来源:招股书

报告期内,公司毛利率分别为34.11%、28.56%、28.42%,2021年以来毛利率呈一定下降趋势,主要系受钢材市场价格上涨影响,原材料成本增加所致。虽然2022年下半年钢材市场价格有所下降,但受大宗商品价格波动的影响,若未来钢材等原材料市场价格短期快速持续上涨,公司未能及时和主要客户协商调整价格,其毛利率或将存在进一步下滑的风险。

报告期内,金成股份对前五名客户的销售收入合计占当期主营业务收入的比例均超八成,客户集中度相对较高。报告期内,公司与主要客户徐工机械、山推股份、小松、豪士科和思诺高等均保持了较长时间的合作关系。

报告期各期末,公司应收账款余额分别为2.41亿元、2.20亿元、2.04亿元,占总资产比例分别为34.68%、31.45%、26.38%,占比较高。随着公司经营规模不断扩大,公司应收账款规模将进一步增加。

此外,报告期内,公司境外销售收入占主营业务收入的比例分别为7.29%、11.70%、10.83%,主要出口地区为美国、德国、日本、英国等国家或地区。近年来,国际贸易摩擦有所加剧,尤其是中美贸易摩擦给跨国贸易带来了一定的不确定性。