下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

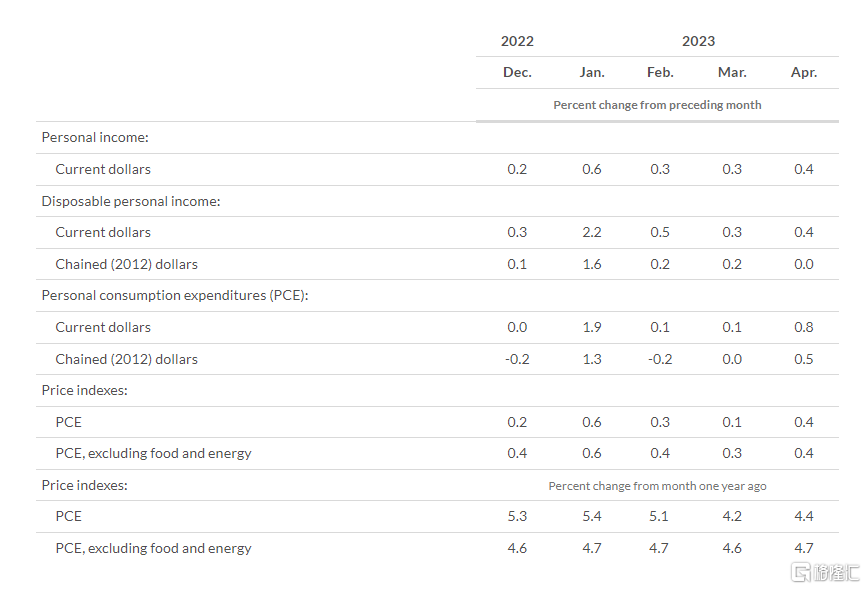

5月26日晚间,市场密切关注的美国PCE物价指数公布。

美国商务部数据显示,4月核心PCE物价指数同比增长4.7%,预期4.6%;环比增长0.4%,并创今年1月以来新高。

美国4月PCE物价指数同比增长4.4%,预期4.3%;环比增长0.4%,预期0.3%。

MarketWatch经济学家表示,美国4月PCE物价指数月率上涨0.4%,更广泛的通胀率似乎已经停留在4%-5%的区间,这让美联储是否继续加息的决定变得更加复杂。

4月PCE物价指数年率从上个月的4.2%升至4.4%。今年较低的汽油价格和较慢的食品价格上涨帮助降低了总体通胀率。然而,不包括食品和能源的核心PCE指数月率由0.3%升至0.4%,表明降低通胀的进展可能已经停滞,核心PCE年率则从4.6%小幅上升至4.7%。

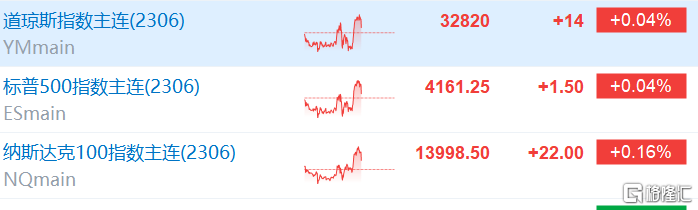

数据公布后,美股三大股指期货短线下挫,美元指数DXY短线走高20点,现报104.04。非美货币走低,欧元兑美元EUR/USD短线走低近20点,英镑兑美元GBP/USD短线走低30点,美元兑日元USD/JPY短线走高40点。

核心PCE环比创今年1月以来新高

其中,4月现美元个人收入的增加主要反映了薪酬和资产个人收入的增加,部分被个人经常转移收入的减少所抵消。

薪酬的增长是由私营部门的工资和薪金带动的。

个人资产收益的增加反映了个人利息收入和个人股息收入的增加。

个人经常转移收入的减少是由“其他”政府社会福利的减少导致的。

4月份流通美元PCE增加1517亿元,反映出服务开支增加869亿元,商品开支增加648亿元。

在服务方面,增加的最大贡献是用于金融服务和保险、保健和“其他”服务(特别是专业和其他服务)。在货物方面,汽车和零部件(以新能源汽车为首)和“其他”非耐用品(特别是药品)的支出是造成这一增长的最大因素。

从价格上来看,从上个月开始,4月份的PCE价格指数上升了0.4%。商品价格上涨0.3%,服务项目价格上涨0.4%,食品价格下降不到0.1%,能源价格上升0.7%。扣除食品和能源后,PCE物价指数上升0.4%。

与去年同期相比,4月个人消费支出价格指数上涨了4.4%。商品价格上涨2.1%,服务项目价格上涨5.5%。食品价格上涨6.9%,能源价格下降6.3%。不包括食品和能源,个人消费支出价格指数相较于去年上升了4.7%。

从真实个人消费支出上来看,4月份实际个人消费支出增长0.5%,反映出来商品支出增长0.8%,服务支出增长0.3%。在商品中,对增长贡献最大的是机动车和零部件支出。在服务业内,金融服务和保险业的开支升幅最大。

交易员继续加大加息押注

据了解,核心PCE物价指数与名义CPI增速一样,都是用来衡量一段时间内美国的消费品价格变化幅度。两组数据的不同点在于,PCE物价指数剥离了CPI指数当中的能源和食品价格影响,并且在统计方法上更具灵活性。而CPI数据一般在每月的中旬公布,而PCE数据往往在月末,此外两者之间具有较强的共振性,普遍来看可以将CPI数据看做PCE数据的前瞻指标。

最新PCE数据显示,美国通胀上升速度明显快于预期,再次强化市场对美联储的鹰派押注。美联储政策利率期货合约交易商们同时加大了对美联储将继续加息的押注。

这些合约的隐含收益率上升,定价美联储在6月会议上将基准利率目标区间(目前为5%-5.25%)上调0.25个百分点的可能性约为60%。而当天早些时候的期货合约显示,美联储6月份不加息的可能性约为60%。

而在本周公布的美联储5月会议纪要中,尽管决策者“普遍认为”进一步加息的必要性“变得不那么确定”,但“几乎所有人”也继续看到了通胀的上行风险,一些人认为“有可能”需要进一步加息。

美联储理事沃勒也在本周表示,利率路径取决于未来几周的经济数据。

从现在到那时,我们需要保持灵活性,以便在6月份做出最佳决定。