下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,江苏锡华新能源科技股份有限公司(以下简称“锡华科技”)披露了首次公开发行股票并在主板上市招股说明书(申报稿),拟登陆沪主板,保荐人为海通证券。

锡华科技主要从事大型高端装备专用部件的研发、制造与销售,产品结构以风电齿轮箱专用部件为主、注塑机厚大专用部件为辅。2022年度,发行人在风电齿轮箱专用部件细分领域全球市场占有率约为20%。

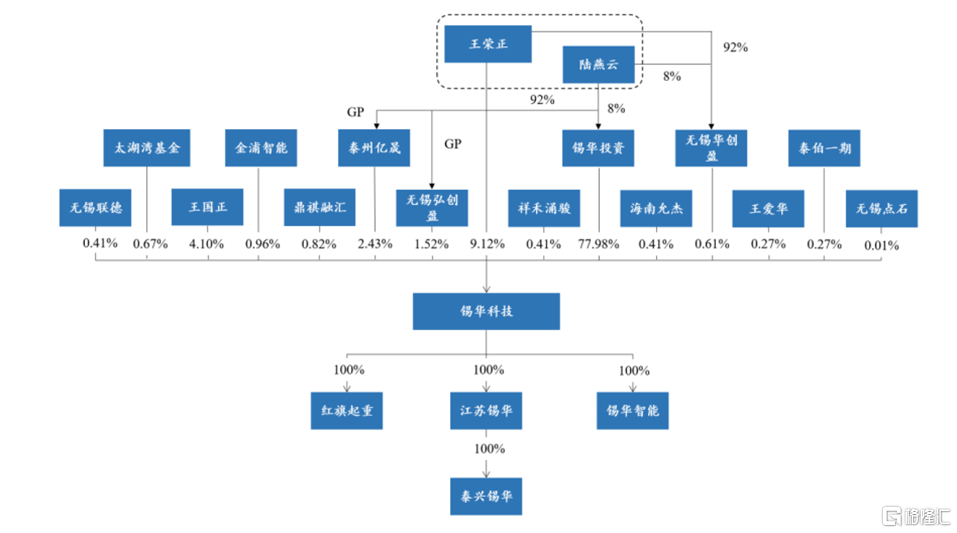

截至招股说明书签署日,王荣正、陆燕云分别持有锡华投资92%、8%股权,锡华投资持有公司77.98%股权;此外,王荣正直接持有公司9.12%股权,并通过担任泰州亿晟、无锡弘创盈、无锡华创盈执行事务合伙人,合计控制公司4.56%股权对应的表决权。王荣正、陆燕云系夫妻关系,二人合计控制公司91.66%股权对应的表决权,为公司共同实际控制人。

股权结构图,图片来源:招股书

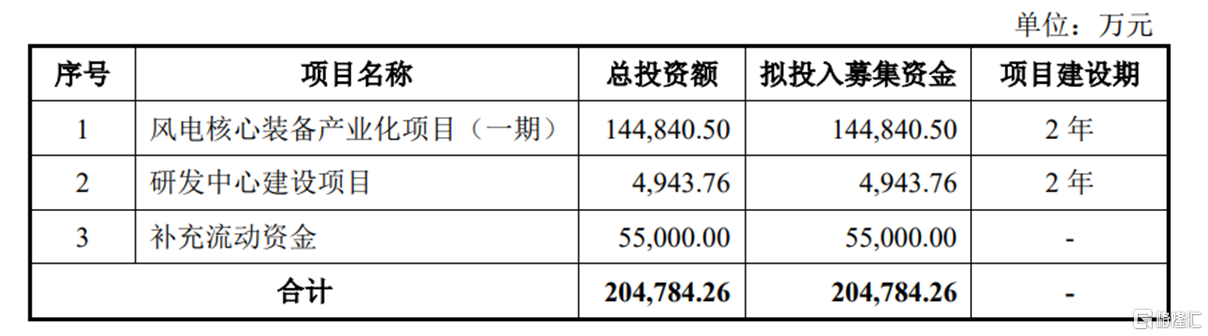

本次IPO拟募资20.48亿元,主要用于风电核心装备产业化项目(一期)、研发中心建设项目、补充流动资金。

募资使用情况,图片来源:招股书

主营业务毛利率逐年下滑

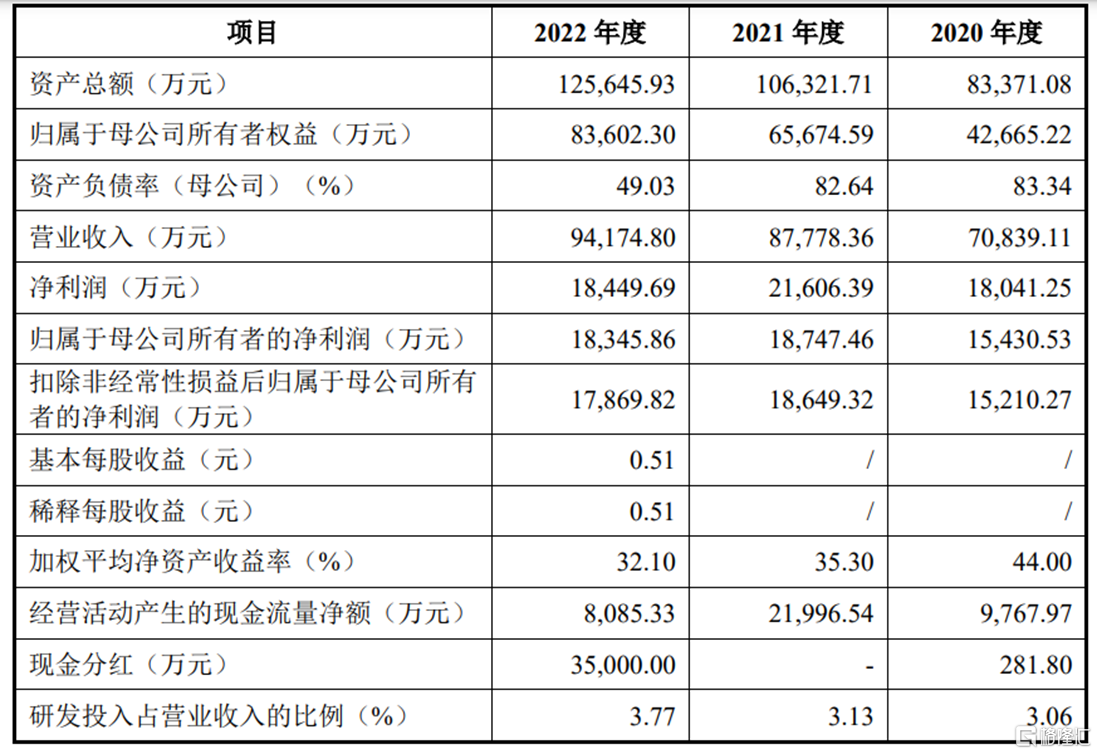

报告期内,锡华科技实现营业收入分别为7.08亿元、8.78亿元、9.42亿元,净利润分别为1.80亿元、2.16亿元、1.84亿元。值得注意的是,2022年度公司现金分红3.5亿元。

基本面情况,图片来源:招股书

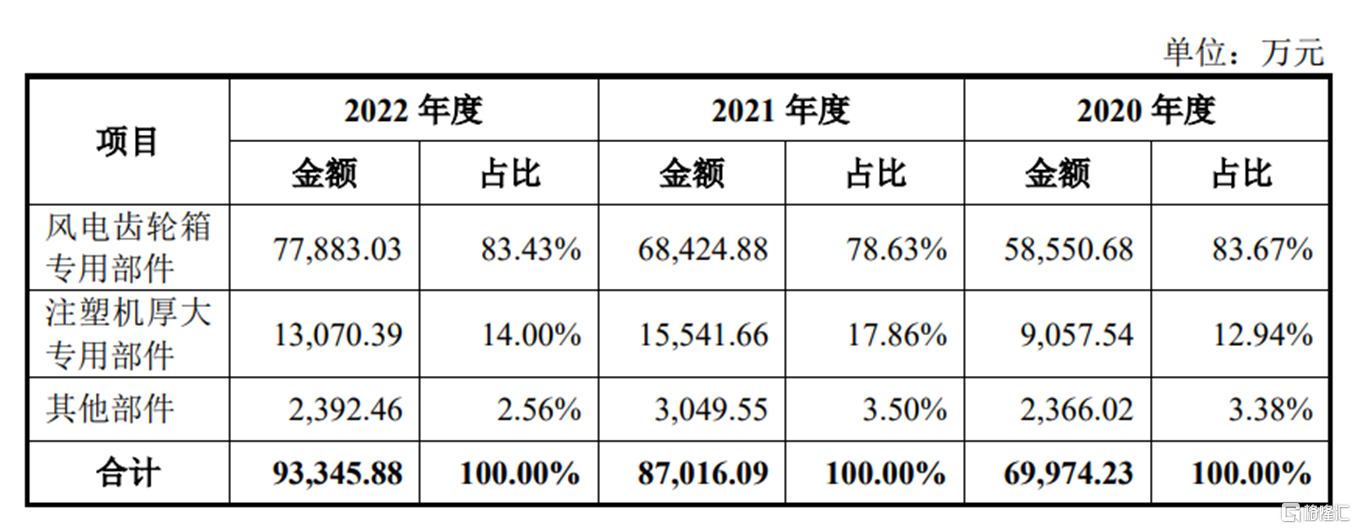

报告期内,公司风电齿轮箱专用部件收入金额占同期主营业务收入的比例分别为 83.67%、78.63%、83.43%,风电业务收入占比较高。事实上,公司风电齿轮箱专用部件如齿轮箱体、行星架、扭力臂、法兰等为风电机组成套装备的重要部件,其需求量与下游风电行业景气度密切相关。

公司主营业务收入的构成情况,图片来源:招股书

同时,公司注塑机厚大专用部件收入占主营业务收入比例分别为12.94%、17.86%、14%,注塑机厚大专用部件收入整体呈先升后略降的趋势,主要原因如下:公司注塑机厚大专用部件主要终端应用领域为汽车行业。2021年度,公司注塑机厚大专用部件销售收入较2020年度增长71.59%,主要受汽车领域一体化压铸行业的不断发展以及当年下游汽车产销量的提升,带动公司注塑机厚大专用部件销量大幅上升;2022年度,受公司产能向风电齿轮箱专用部件倾斜的影响,公司注塑机厚大专用部件销量下降,导致销售收入金额较2021年度有所降低。

报告期内,锡华科技的主营业务毛利率分别为36.93%、35.84%、29.18%,存在一定幅度下滑。

报告期各期,公司直接材料占当期主营业务成本的比例分别为54.41%、59.81%、58.21%,原材料成本占产品成本的比例较高。公司产品的主要原辅材料为生铁、废钢、树脂等大宗商品材料,近年来受市场需求及国际环境影响,国际大宗商品交易价格波动较为剧烈,上述原材料价格波动较大,对公司采购价格产生一定影响,进而影响到公司生产成本,最终影响到公司产品销售成本,公司通过与主要客户约定关于原材料价格变动的产品调价机制以减小相关影响。

客户集中度较高

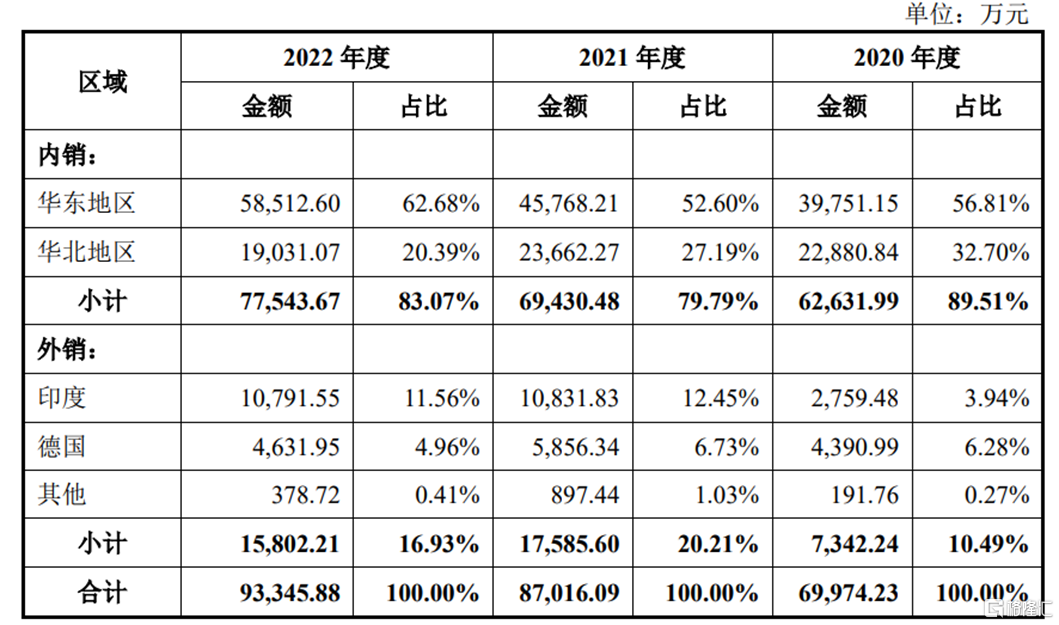

报告期内,锡华科技的境外收入占主营业务收入比例分别为10.49%、20.21%、16.93%。公司主要境外销售国家区域包括印度、德国等国家,上述国家或地区的贸易政策对公司的产品出口销售具有一定影响。

公司主营业务收入按区域分类的构成情况,图片来源:招股书

同时,公司的记账本位币为人民币,公司境外交易存在采用美元等外币计价的情形。受汇率波动的影响,公司由于汇率变动而产生的汇兑损益金额分别是233.37万元、257.49万元、-1396.42万元。

报告期内,锡华科技来自前五大客户的收入占主营业务收入的比例均超九成,产品主要应用于风电装备和注塑机领域,公司业绩受下游客户业绩变动的影响较大。同时,报告期各期末,公司应收账款账面价值分别为1.91亿元、2.06亿元、1.86亿元,占期末流动资产比例分别为34.59%、29.20%、28.01%,占比较大。随着公司业务规模的不断扩大,应收账款的增长或将进一步加大其营运资金周转压力。

锡华科技目前下游客户涉及风电装备、注塑机等行业。对于不同行业、不同产品,公司需要进行针对性的研发,并不断调整优化生产工艺,以保证其产品持续具备市场竞争优势。

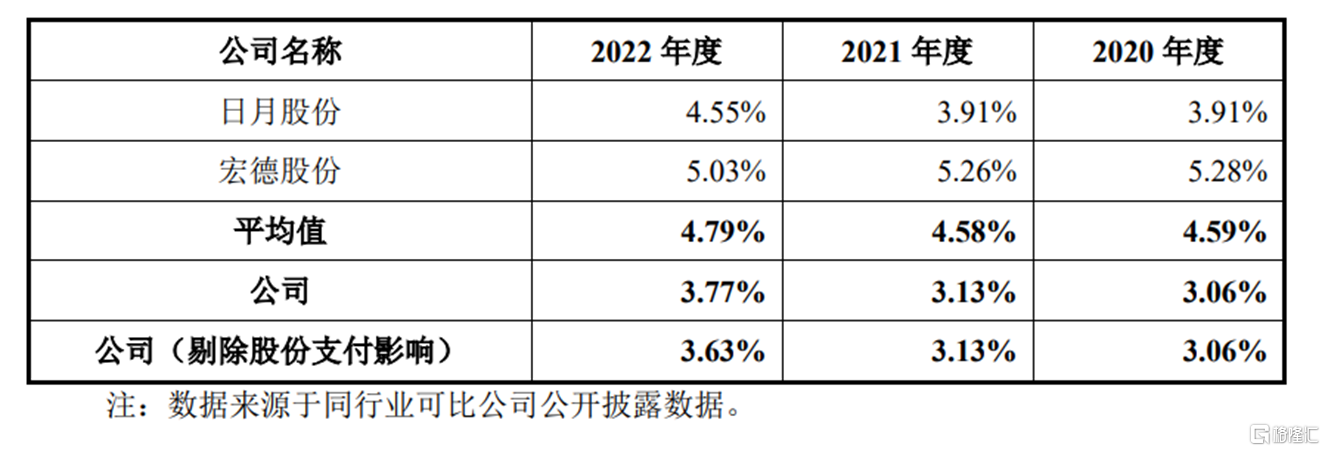

报告期各期,公司的研发费用分别为2165.67万元、2744.50万元、3549.72万元,研发费用率低于同行业可比公司平均水平,主要系:公司研发项目以新产品研发为主,新产品研发过程中用于小批量样件制造所投入的生铁、废钢等原材料较少,导致研发费用中材料费金额较小所致。

公司的研发费用率与同行业可比公司对比,图片来源:招股书

结语

总体来说,锡华科技需要继续专注于大型高端装备专用部件领域,坚持以客户需求为导向,紧紧抓住新能源风电行业的发展机遇,通过技术创新和产能扩张持续提升研发能力、拓展产品线和扩大经营规模,充分发挥公司核心竞争优势,为客户提供优质可靠的产品。