下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

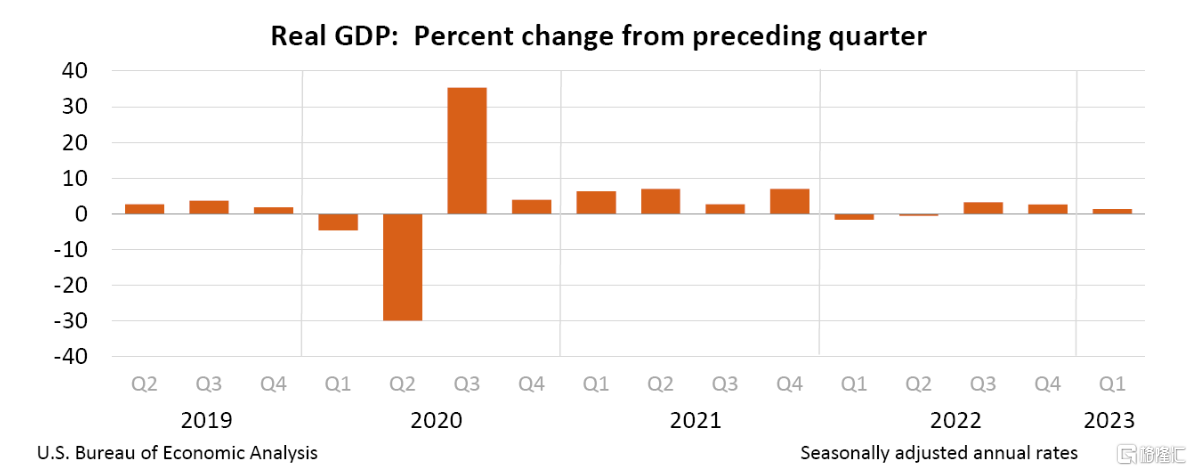

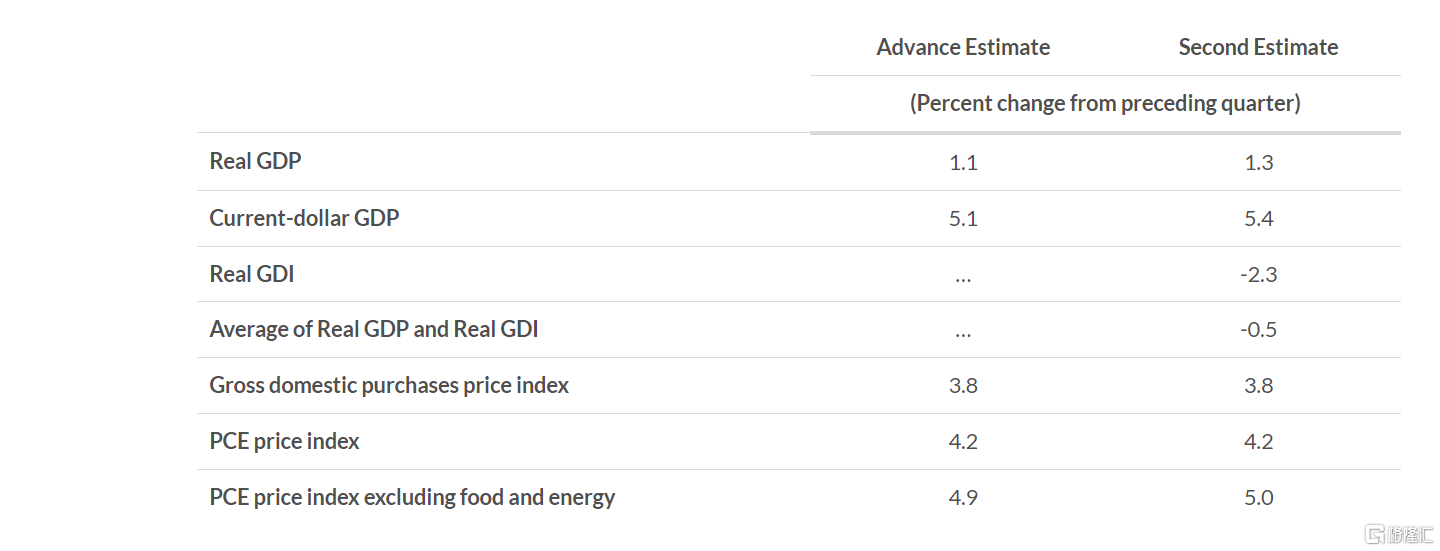

5月25日,美国商务部经济分析局(BEA)发布数据。美国第一季度实际GDP年化季率修正值1.3%,略高于政府此前的预期1.10%,前值1.10%。

美国第一季度核心PCE物价指数年化季率修正值 5%,预期4.90%,前值4.90%。美国第一季度PCE物价指数年化季率修正值 4.2%,前值4.2%。

据BEA报告,与第四季相比,一季度实际GDP增速放缓主要反映私人库存投资下滑及非住宅固定投资放缓。这些变动被消费者支出加速、出口好转和住宅固定投资降幅较小所抵消。

第一季度,当前美元国内生产总值以年增长率增长5.4%,即3483亿美元,达到26.49万亿美元的水平,比之前的估计值上调了204亿美元。

个人收入

第一季当前美元个人收入增加2,513亿美元,较上一季的估计数字下调276亿美元。第一季度的增长主要反映了薪酬(由私人工资和薪水引领)和政府社会福利的增长。

第一季可支配个人收入增加5,616亿美元,增幅为12.3% ,较此前预估下修96亿美元。实际可支配个人收入增长7.8% ,下调0.2个百分点。

第一季个人储蓄为8,292亿美元,较先前估计的61亿美元向下修正。个人储蓄率(个人储蓄占个人可支配收入的百分比)今年第一季度为4.2% ,下调0.6个百分点。

国内总收入和企业利润

衡量生产商品和服务产生的收入和成本的指标:第一季度实际国内总收入继第四季度下降3.3%之后,本季度下降了2.3%。这是自疫情刚刚结束以来维持了几个季度的糟糕情况。

GDP和GDI的平均值连续第二个季度出现收缩,实际GDP和实际GDI的平均值在第一季度下降了0.5%,而第四季度下降了0.4%(修订后)。

与第四季度减少605亿美元相比,第一季度当期生产利润(包括存货估值和资本消耗调整的企业利润)减少了1511亿美元(表10)。

第一季度,国内金融公司的利润减少了254亿美元,而第四季度减少了590亿美元。国内非金融公司的利润减少了1093亿美元,而同期减少了229亿美元。世界其他地区的利润(净)减少了164亿美元,相比之下增加了214亿美元。第一季的收益增加122亿元,而支付款项则增加286亿元。

第四季度工资和薪金更新

除了提供第一季度的最新估计外,报告还根据劳工统计局就业和工资季度普查计划的最新数据,提供了第四季度工资、个人税和政府社会保险缴款的修订估计。

据估计,第四季度工资和薪水增加了530亿美元,下调了1354亿美元。个人流动税现在估计减少了203亿美元,下调了162亿美元。据估计,政府社会保险缴款现在增加了81亿美元,下调了174亿美元。随着这些新数据的加入,第四季度实际国内总收入估计下降了3.3%,比之前公布的估计值下调了2.2个百分点。

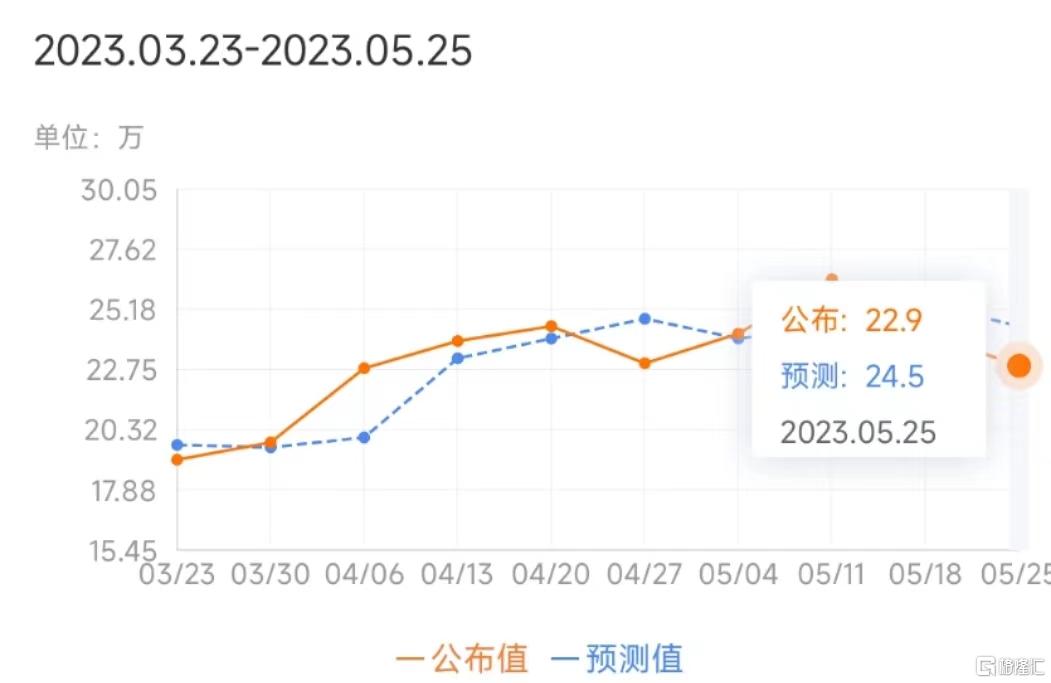

初请失业金人数22.9万创2023年4月22日当周以来新低

同日,美国至5月20日当周初请失业金人数22.9万人,创2023年4月22日当周以来新低,预期24.5万人,前值24.2万人。

对于美国初请失业金数据,机构评论称由于初请失业金人数低于预期,美国国债收益率上升。市场最初的反应表明,该数据增强了对货币政策收紧的押注。

分析师表示,刚刚公布的美国数据并没有让短期利率市场利率水平回落。初请失业金人数远低于预期的22.9万,前一周从24.2万下修至22.5万;数据发出的警告信号强度有所减弱,尤其是在续请失业金人数的上升也趋于平稳的情况下。与此同时,实际GDP增长率从1.1%上调至1.3%,通胀指标(包括PCE和核心PCE指数)也意外地走高。物价和名义GDP的上升轨迹与下半年降息预期背离,因此,若6月份市场对美联储的定价升至近期新高也不足为奇。

尽管受马萨诸塞州欺诈性申请的推动,最近的申请人数激增,但总体情况仍处于与紧张的劳动力市场一致的水平。初请失业金人数较低,与最近公布的零售销售、工厂生产和企业活动数据相符。这些数据都显示,美国经济在第二季度初恢复了增长速度。也表明,尽管美联储自2022年3月以来加息了500个基点,但就业市场一直保持弹性。经济学家预计,随着加息的影响逐渐扩散,今年下半年才会出现温和的衰退。美国第一季度实际GDP年化季率修正值也有所上修,此前经济学家预计不会出现修正。