下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

01 大盘

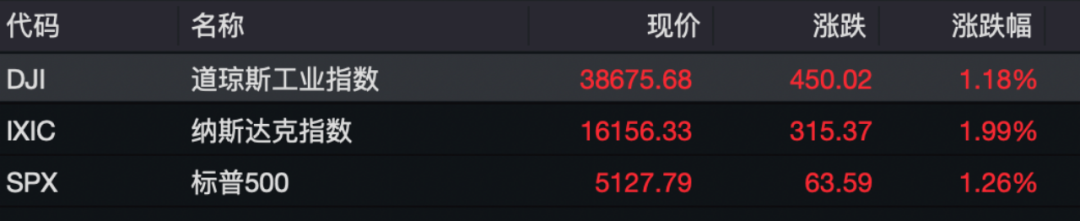

昨夜美股三大股指集体收跌,新能源车板块普跌。截至收盘,道指跌 0.77%,纳指跌 0.61%,标普跌 0.73%。美国十年国债收益率涨 1.434%,收报3.666%,相较两年期国债收益率差-71个基点。恐慌指数VIX涨 8.09%,布伦特原油收涨 0.84%。现货黄金从22年11月至今持续走高,昨日收跌 0.9%,报1957.46美元/盎司。美元指数从22年10月的高位持续回落,期间有所反弹,昨日收涨 0.36%,报103.91。

债务上限-美国财长避免透露潜在违约后的行动、麦卡锡表示谈判略有进展但仍有分歧、众议院在将在长周末休会,如有需要会提前24H收到返回的通知、双方代表将在北京时间今晨继续谈判、美国6月初到期的国库券收益率周三升破7%,日内涨超100BP+。

当地时间5月24日,美国佛罗里达州州长罗恩·德桑蒂斯正式宣布参加2024年美国总统竞选,成为前总统特朗普在共和党内的头号竞选对手。

新西兰联储如期加息25个基点至5.5%,同时表示预计5.5%为本轮利率峰值。英国4月CPI年率回落至个位数,环比仍超预期上涨,核心CPI录得近30年新高。市场定价该国央行将在6月至少加息25BP。市场消息:欧盟多家银行据悉通过了初轮压力测试。花旗称:鉴于通胀数据,现在预计英国央行将进行两次加息,并且在11月不会进行降息。加拿大与沙特阿拉伯将互派新大使,全面恢复外交关系。

美联储-5月会议纪要:官员们对进一步加息与否存分歧(纪要暗示鹰派人数相对较多),不太可能降息。一些与会者表示,美联储“应该随时准备使用其流动性工具”来抵消可能发生的违约造成的损害、沃勒:不支持停止加息,6月加息还是跳过在7月来加取决于未来三周数据、博斯蒂克表示,不想受困于特定的利率调整节奏中(6月跳过/加息),最好是明年才考虑降息。

据美国能源信息署(EIA):美国精炼油库存降至2022年5月以来最低水平。美国中西部精炼油库存降至2020年12月以来最低水平。美国战略石油储备库存降至1983年9月以来最低水平。美国海湾沿岸原油库存创历史最大降幅。美国至5月19日当周EIA原油库存变化值录得-1245.6万桶,降幅为2022年11月以来最大。

02 行业&个股

行业板块方面,除能源收涨0.44%外,标普其他10大板块悉数收跌:通讯、日常消费、医疗和高科技均收跌0.75%以内,原料、工业、金融、半导体和房地产分别收跌1.14%、1.29%、1.3%、1.79%和2.19%。

概念板块方面,航空ETF跌1.91%,旅行服务板块跌1.11%,高端酒店万豪跌0.76%,爱彼迎跌0.51%,挪威邮轮跌1.66%。太阳能板块跌0.26%。金融科技板块方面,PayPal收跌0.32%,巴菲特概念股NU跌0.44%。网络安全板块涨0.85%,SQ收涨0.49%。

中概股多数收跌,KWEB跌1.63%。台积电跌 0.34%,阿里跌 2.01%,拼多多跌 1.6%,京东跌 3.31%,百度跌 2.02%,理想涨 0.28%,蔚来跌 9.49%,小鹏跌 5.05%,Q1业绩低于预期,盘初一度跌超12%;Q1营收同比下滑45.9%,净亏损同比扩大37.6%,汽车利润率为负2.5%;预计Q2汽车交付量将介乎2.1-2.2万辆,营收45-47亿元。华住跌 6.26%,新东方跌 0.72%,瑞幸咖啡涨 2.3%,富途涨 1.29%,Q1营收同比增长52.3%,净利润同比增长108.4%,均好于市场预期;季内总交易量同比下降7.8%,至1.2万亿港元。名创优品跌 5.25%。ZH涨3.92%,知乎Q1营收同比增长33.8%元,净亏损同比收窄70.9%;平均月订阅会员达1490万人,同比增长116.0%。IQ跌2.11%,爱奇艺CEO龚宇表示,爱奇艺目前正在为在香港二次上市制定“技术细节”。但没有透露详细的时间表。

大型科技股涨跌互现。苹果收涨 0.16%,已邀请多位VR/AR领域的记者和创作者参加WWDC开发者大会,市场猜测或将推出首款VR/AR头显等相关产品和服务。微软收跌 0.45%,高通和微软确认达成合作关系,将面向消费级和企业级终端以及工业设备,规模化扩展AI能力。谷歌收跌 1.34%,亚马逊涨 1.53%,亚马逊中国对“关闭应用商店”一事做出声明,称停止亚马逊应用商店服务不会影响任何目前亚马逊在中国的业务运营。英伟达跌 0.49%,盘后一度涨逾29%,下季营收指引大超市场预期:预计第二季度营收110亿美元,市场预期71.8亿美元。Meta涨 1%,特斯拉跌 1.54%。

SONY跌0.78%,索尼预计PS5的累计销量将在第三季度超过PS4,同时称将在未来几个月内宣布云游戏计划。JPM跌0.92%,摩根大通据悉已聘请100位来自硅谷银行的科技银行家,支持公司创新经济业务的发展。PACW跌2.44%,报道称西太平洋合众银行向房地产贷款公司Roc360出售房地产贷款业务Civic Financial Services部门,交易于周二完成。英国竞争和市场管理局(CMA)称一些银行通过参与非法分享有关国债的竞争敏感信息,包括花旗、德意志银行、汇丰银行、摩根士丹利和加拿大皇家银行。

03 每日焦点

1.苹果WWDC将发布iOS 17,新系统将使iPhone“变身”智能显示屏

5.25 据美媒报道,苹果公司计划为iPhone设计一个新的界面,以智能家居显示屏的风格显示日程安排、天气和通知等信息,这将是其iOS 17系统更新中即将推出的一系列新功能的其中一部分。据知情人士透露,当iPhone锁屏并水平放置时,该界面就会出现。这一想法是为了让iPhone放置在桌子上或床头柜上更为有用。此举是将实时信息更多地嵌入公司软件的更广泛努力的一部分。据报道,苹果计划在北京时间6月6日举行的全球开发者大会(WWDC)上发布新系统以及混合现实头显等。苹果公司发言人拒绝就iOS 17有关计划置评。

2.共和党鹰派施压麦卡锡,议长头衔或受挑战

5.25 美国众议院保守派议员加大了对议长麦卡锡的施压,敦促其在债务上限谈判中保持强硬姿态。德州议员Chip Roy写信给其他共和党人,敦促他们一起要求麦卡锡,提高债务上限必须以政府大幅减支为条件。他说,上月众议院通过的提高债务上限议案至关重要,不应该只是为了“达成协议”而将其弃之不顾。虽然即使没有保守派支持,债务上限协议也可以在众议院过关,但要是真的惹了保守派不高兴,麦卡锡可能被人踢下议长宝座。Roy曾称所谓债务大限日是“制造危机”。截至目前,麦卡锡还没有披露他提议过的任何折中方案。此外,部分民主党人愿就达成债务上限“倒戈”保下麦卡锡的议长大权。

3.高通和微软达成合作关系,将规模化扩展AI能力

5.24 据高通官微消息,在Microsoft Build 2023开发者大会期间,高通(QCOM.O)展示了公司最新的终端侧AI研发进展,包括在骁龙计算平台上运行生成式AI,以及开发者在采用骁龙平台的Windows 11 PC上创建应用的新路径。高通和微软(MSFT.O)确认达成合作关系,将面向消费级和企业级终端、以及工业设备,规模化扩展AI能力。高通表示,未来几个月内,包括大语言模型(LLM)在内的参数高达100亿的模型将有望在终端侧运行。据介绍,终端侧生成式AI解决方案将查询和推理转移到PC和手机等边缘终端。

4.美国政府将制定国家人工智能战略,向公众寻求意见

《华尔街日报》5月23日消息,当地时间周二,拜登政府在寻求制定一项国家人工智能战略以防范错误信息和该技术的其他潜在缺点之际呼吁公众提供意见,从而在监管ChatGPT等新的人工智能工具方面又迈出一步。白宫表示,公众在标准、法规、投资、改善信任和安全实践等问题上提出的意见,将由白宫科技政策办公室用来制定战略,随着人工智能技术使用的普及,该战略将有助于指导联邦机构。

5.联想算力业务大增背后:已向全球发布60余款AI产品组合

5.24 联想集团(00992.HK)ISG基础设施方案业务集团全年营收增长37%,第四季度ISG营收增长高达56.2%,正式跻入全球第三大服务器厂商。联想集团表示,联想在AI领域向全球市场提供丰富多样的产品组合,目前已经发布60多款支持人工智能应用的产品,涵盖了人工智能的训练服务器、推理服务器、边缘人工智能网关等产品。

04 今日前瞻

今日重点关注的财经数据

(1)20:30 美国至5月20日当周初请失业金人数

(2)20:30 美国第一季度实际GDP年化季率修正值

(3)22:00 美国4月成屋签约销售指数月率

(4)22:30 美国至5月19日当周EIA天然气库存