下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

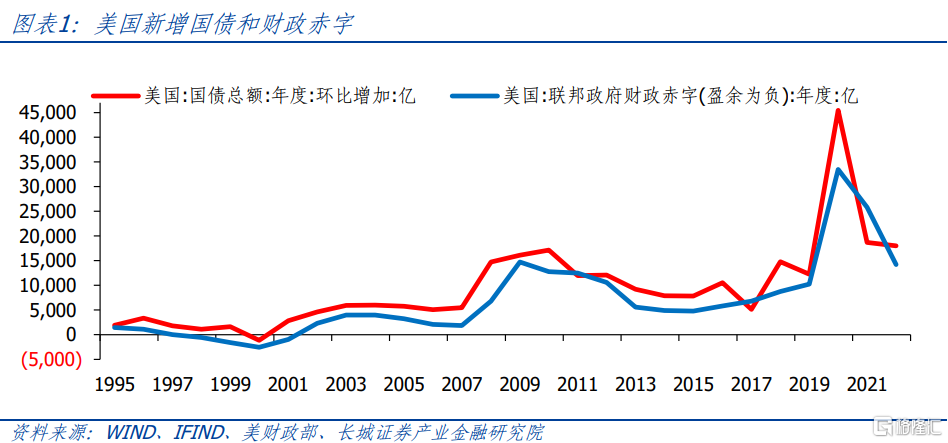

历史上,美国政府主要靠发行国债填补财政赤字,每一年新增加的国债都为了弥补当年的财政赤字。疫情期间也不例外,并且财政赤字大幅增长,新增国债规模创历史新高。2020-2022年这三年是美国历史上国债发行最多的三年。当触及债务上限后,联邦政府首先采取“非常规措施”,缩减开支,维持政府运行。这些“非常规措施”将美国财政部耗尽现金,出现违约的风险可以被推迟到7月-9月发生。

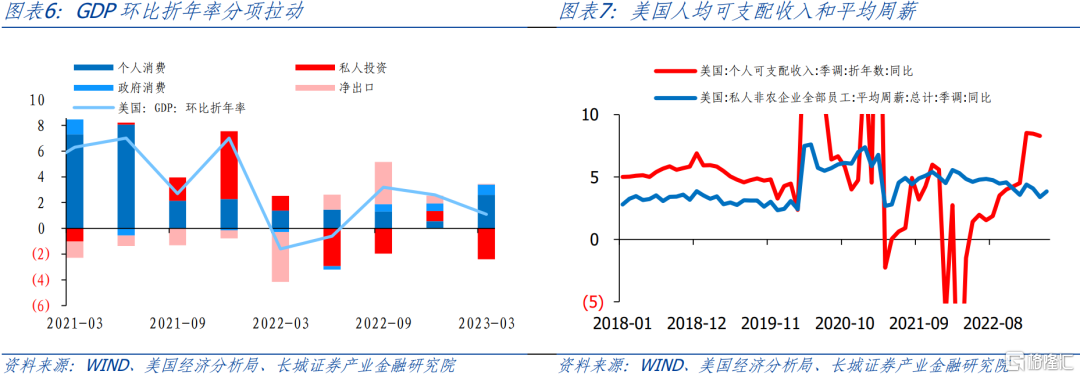

2023年一季度,美国联邦政府财政支出创历史第二高。前三个月分别为4861/5245/6913亿美元,合计1.7万亿美元,仅次于2021年一季度的2.0万亿。2023年一季度美国GDP环比折年率1.1%,其中政府消费直接拉动了0.8个百分点,个人消费拉动2.61个百分点。原因就在于财政转移支付增加,虽然美国平均周薪增速在持续下滑,但个人可支配收入却大幅增加,在这种情况下,美国消费需求依然旺盛,导致经济超预期的强韧。

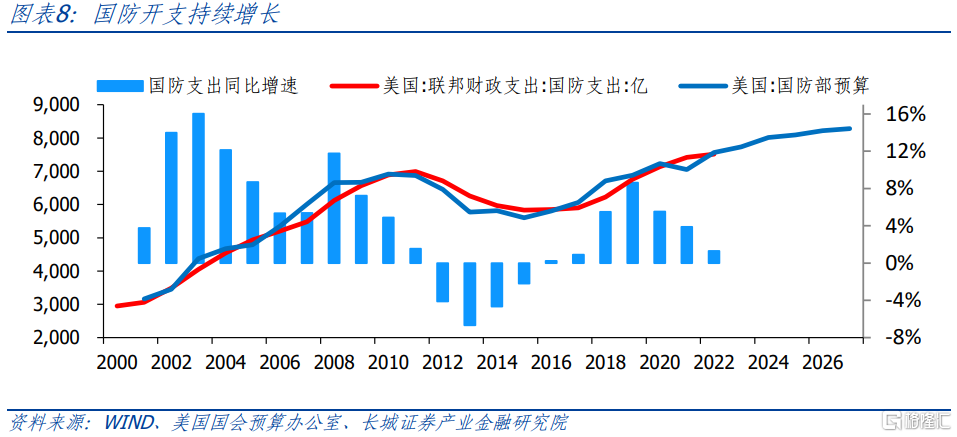

近几年美国国防支出快速增长,军费创历史新高。在地缘政治冲突加剧的背景下,美国持续加大国防支出,一方面刺激了国内经济,另一方面在加剧了地缘政治的动荡。

美国政府疫情期间无序发债,加重债务负担。2023年,美国未偿国债总额突破30万亿美元,占GDP比重121.47%。利息增速超过经济增速,美国债务违约风险会频繁出现。美国只能通过滚动发债的方式来支付利息,债务负担会越来越重,短期内,美元信誉能够继续支撑美国发债。但长期来看,美元信誉下降的时候,就可能出现美债危机。

美国财政部资金已经无法支付下一季度利息,如果不提高债务上限,美债面临违约风险。美国频繁提高债务上限,每次都会引发国会两党激烈争斗。两党极限博弈和施压可能再次扰动金融市场。

根据新华社报道,随着美国联邦政府债务违约风险日益迫近,民主党总统约瑟夫·拜登5月16日宣布缩短即将展开的亚洲行程,5月21日赶回美国继续就提高债务上限谈判。目前市场正在焦急等待美国两党围绕国债上限谈判的结果,如果谈判失败,金融市场难免会再次发生震荡。

1

美国国债上限谈判成市场焦点

1.1 国债规模已达法定上限

历史上,美国政府主要靠发行国债填补财政赤字,每一年新增加的国债都为了弥补当年的财政赤字。疫情期间也不例外,并且财政赤字大幅增长,新增国债规模创历史新高。2019年美国国债总额就已经触及当时22万亿美元的上限。2020年疫情发生后,财政赤字达到3.35万亿美元,同比增长2.28%,新增国债4.55万亿美元,同比增长2.70%。2021年和2022年,为了持续维持经济增长,美国国债又分别增加了1.87万亿和1.80万亿。这三年是美国历史上国债发行最多的三年。

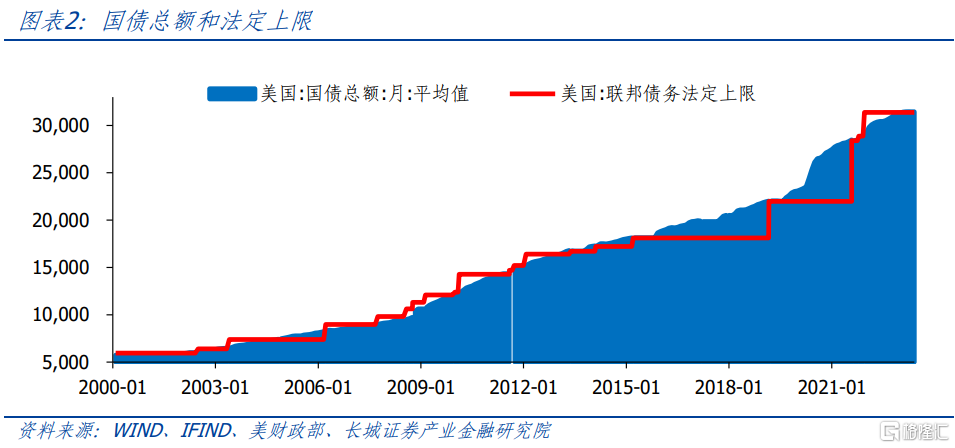

2019年3月,美国政府债务上限提高3.87万亿至21.99万亿,但当时美国国债已经超过22万亿美元。2019 年8月美国国会颁布《2019 年两党预算法》,暂停债务上限至 2021 年7月31日。在没有债务限制的情况下,美国财政部无序扩张,2021年7月底美国国债总额达到28.48万亿,超过法定上限6.5万亿。2021年8月1日,美国国会提高债务上限至28.40万亿,10月14日提高至28.88万亿,12月16日至31.38万亿,也就是现在的债务上限。短期内三次提升债务上限的背后是国会两党的激烈争斗,在避免债务违约的情况下极限博弈。

1.2 美国财政部拆东墙补西墙

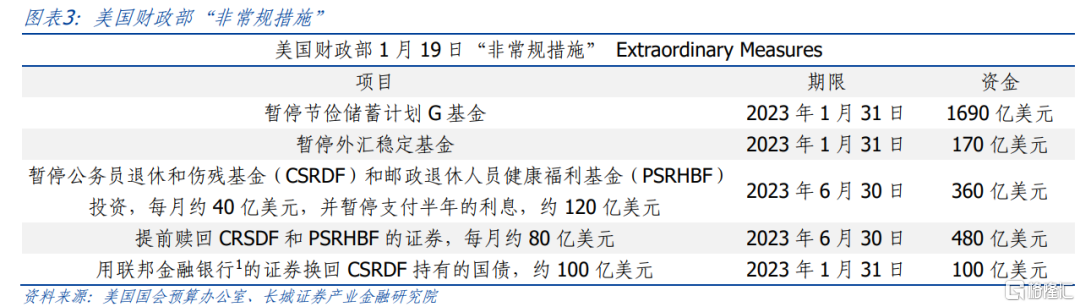

当触及债务上限后,联邦政府首先采取“非常规措施”,缩减开支,维持政府运行。2023年1月19日,美财长耶伦致函国会:到6月5日,由于法定债务限额原因,财政部将暂停向联邦政府雇员退休和伤残基金(CSRDF)的追加投资,并赎回基金中政府持有的部分投资;暂停向邮政退休人员健康福利基金(PSRHBF)的追加投资。根据美国国会预算办公室2月份的《联邦债务和法定限额》报告预估,这些“非常规措施”将美国财政部耗尽现金,出现违约的风险可以被推迟到7月-9月发生。

美财长耶伦警告,如果不提高债务上限,6月初美国政府就可能面临现金耗尽的危险。5月7日和8日,耶伦连续两天公开就美国债务违约风险发出警告,并要求国会提高债务上限。5月11日,在七国集团财长和央行行长会议第一天,耶伦再次表示“美国如果发生债务违约将会引发严重后果,将令美国和世界经济都遭受重创。”耶伦提出美国应该建立一种新的机制来决定财政政策,比如可以完全废除债务上限,或者改变现有的提高债务上限的流程。

2

美国财政是支撑经济的主要因素

2.1 财政支出支撑经济增长

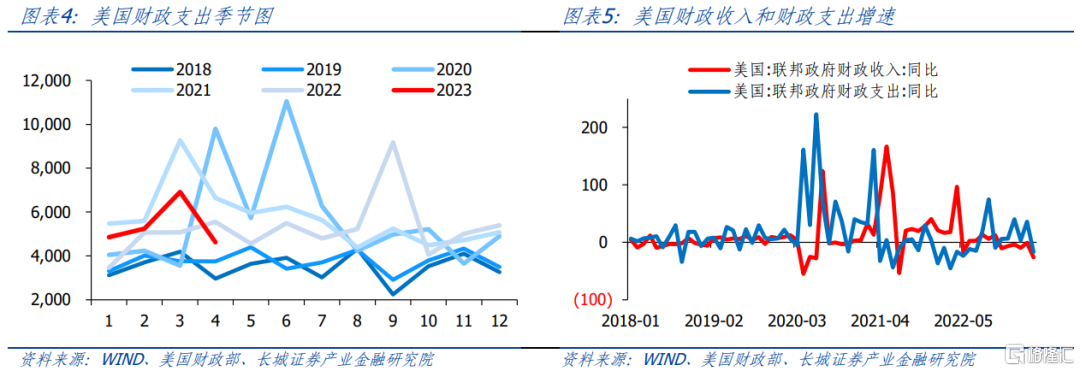

2023年一季度,美国联邦政府财政支出创历史第二高。前三个月分别为4861/5245/6913亿美元,合计1.7万亿美元,仅次于2021年一季度的2.0万亿。4月份财政部受到债务上限的制约,财政支出才减少至4623亿美元。

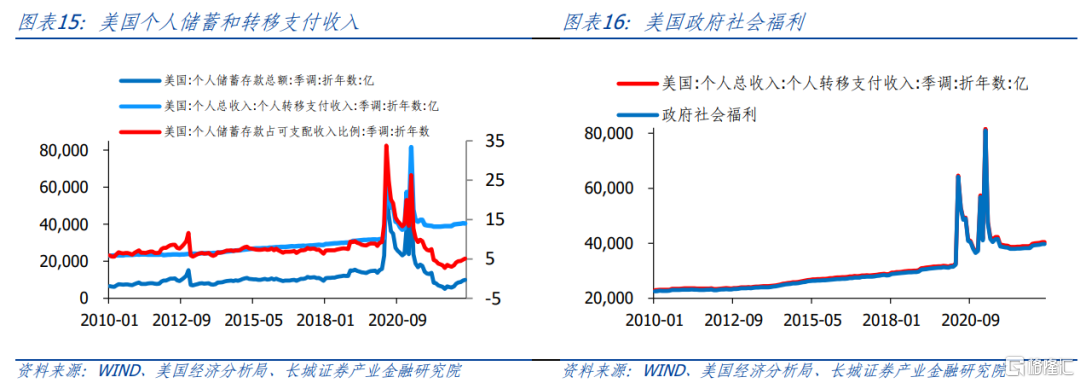

2023年一季度美国GDP环比折年率1.1%,其中政府消费直接拉动了0.8个百分点,个人消费拉动2.61个百分点。2022年四季度,个人消费对GDP环比折年率的拉动仅为0.57。原因就在于财政转移支付增加,虽然美国平均周薪增速在持续下滑,但个人可支配收入却大幅增加,2023年一季度平均同比8.44%,而2022年四季度平均同比4.25%。在这种情况下,美国消费需求依然旺盛,导致经济超预期的强韧。我们在年度展望报告《美国经济或将深度衰退》以及今年二季度报告《美国经济开启衰退模式》中都阐述“财政收入减少导致美国政府支出下降”以及“美国财政透支过度,二、三季度财政或将被动紧缩”。但实际上今年一季度美国财政支出都维持着较高的增速。

2.2 刚性支出仍在快速增长

2.2.1国防开支持续增长

近几年美国国防支出快速增长,军费创历史新高。2018年美国《国防战略报告》首次把中国定位为“长期的战略性竞争对手”。同一年美国国防支出6226.87亿美元,同比增长5.51%。2019年和2020年,国防支出增速高达8.62%和5.54%,导致2020年国防支出7138.13亿美元,创历史新高。

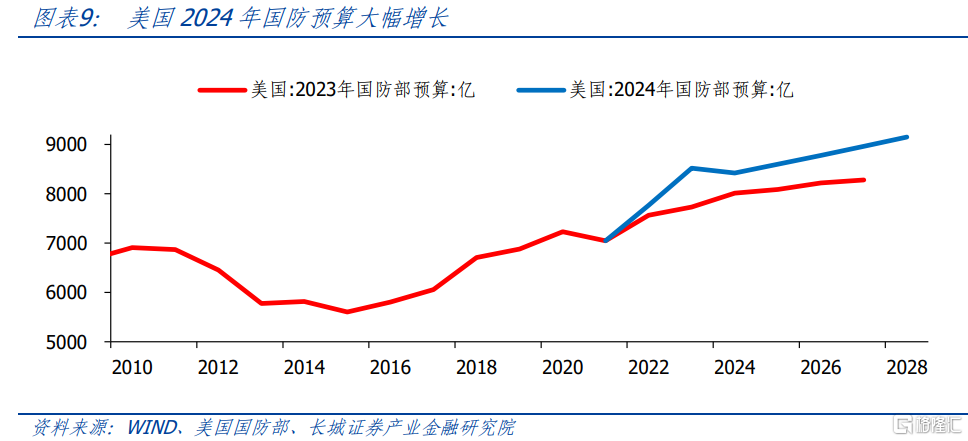

俄乌冲突后,美国国防部2022年和2023年支出增速达到两位数,导致预算超支。按照美国国防部2024财年预算披露数据,2022年国防预算7766.32亿,同比10.20%,超支344亿美元,2023年国防预算8518亿,同比9.68%,超支358亿美元。2023年3月,美国总统拜登向国会提交《2024财年预算》,其中国防预算8420亿美元,同比增长3.2%。至2028年,美国国防预算将超过9000亿美元。

根据预算案,2024财年国防部采购预算1700亿美元,创历史最大规模,比2023年申请预算增加了240亿美元。一方面,美国对乌军事援助,增加了武器需求。2023年国防部补充预算358亿,其中357亿美元都是涉及乌克兰。另一方面,美国加大了武器的采购需求,包括新型轰炸机、洲际弹道导弹、核潜艇等武器装备。其中,采购导弹防御系统,约298亿:采购83架F-35飞机,约136亿;采购2艘弗吉尼亚级潜艇,约108亿。

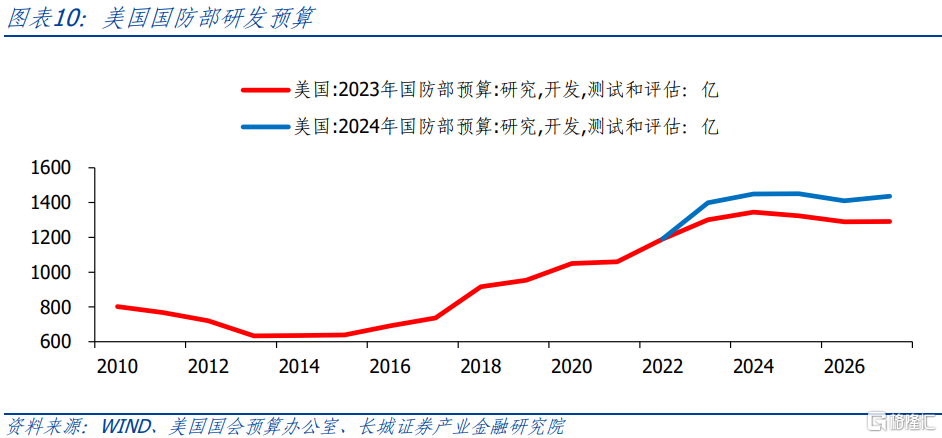

根据预算案,2024年,国防部预算研发费用1450亿美元,比2023年申请的1300亿同比增加了11.4%。这些研发预算将主要投向3类14个关键技术领域,包括生物技术、量子科学等具有应用前景的种子领域,人工智能、微电子、太空技术等商业部门已有效应用的领域,以及定向能、高超声速技术等美军已开始应用且仍需持续努力的领域等。

在地缘政治冲突加剧的背景下,美国持续加大国防支出,意在发起新一轮军备竞赛。不仅如法炮制来压制俄罗斯,也在与中国关系中增加了谈判的实力。美国加大财政支出用于国防支出,一方面刺激了国内经济,另一方面在加剧了地缘政治的动荡。

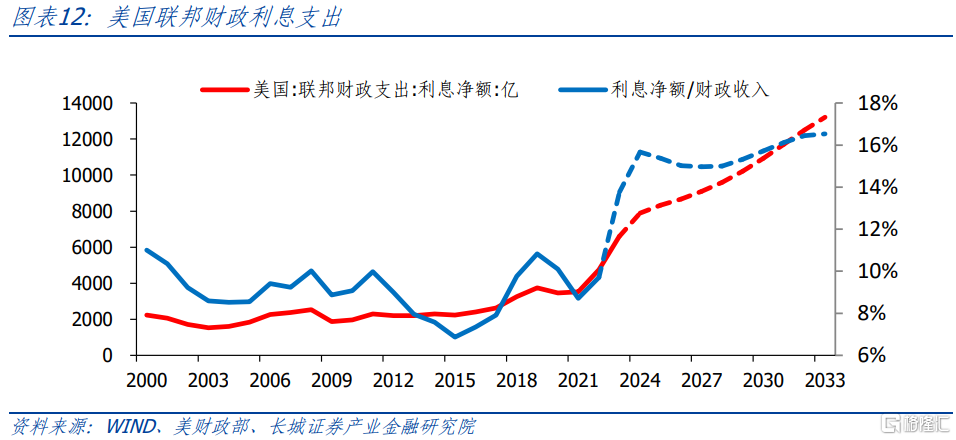

2.2.2利息支出持续增长

美国政府疫情期间无序发债,加重债务负担。2020年,美国未偿国债总额26.9万亿,较2019年增加4.23万亿,同比18.6%,为近40年以来的次高增速,仅次于2009年增速的18.8%。2020年,美国未偿国债占GDP比重也飙升至127.94%,增加了20个百分点以上。2023年,美国未偿国债总额突破30万亿美元,占GDP比重121.47%。国债不仅触及法定上限,引发违约风险,而且利息支出成为美国财政的沉重负担。

2022年,美国利息占财政收入的9.70%。按照2024年财政预算案,美国2023年预计利息净额6610亿,财政收入48020亿美元,利息占财政收入比上升至13.77%。2024年,该比例或将进一步提高至15.67%。2023年-2030年,美国联邦政府利息支出可能占财政收入的15%以上。而且,随着美联储加息,2024年美国联邦政府预计利息支出7890亿美元,同比增长19.36%。

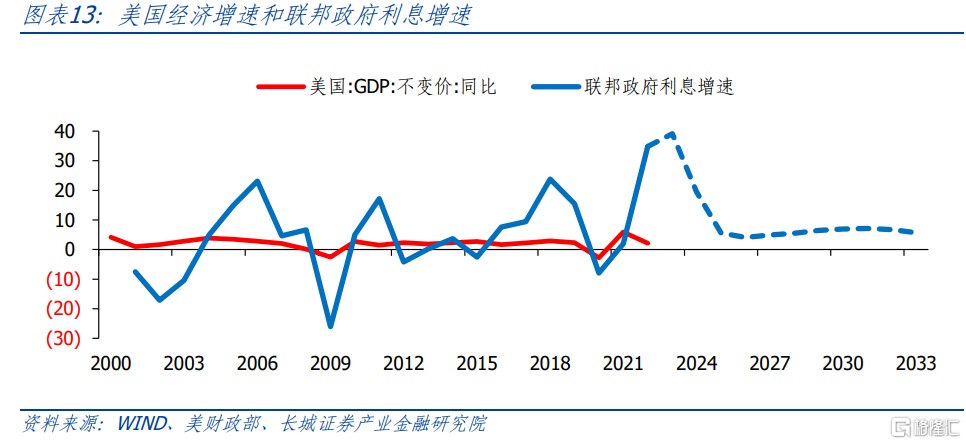

利息增速超过经济增速,美国债务违约风险会频繁出现。美国政府2020年无序发债,然后2022年美联储加息,直接导致2022年美国联邦政府利息4751亿美元,同比增长34.85%,2023年联邦政府利息增速39.12%。直到2025年,利息增速才回到5.58%。按照美国财政预算案估计,2025年-2033年,联邦政府利息平均增速5.9%,这基本远超过美国经济增速,这就意味着美国只能通过滚动发债的方式来支付利息,债务负担会越来越重,短期内,美元信誉能够继续支撑美国发债。但长期来看,美元信誉下降的时候,就可能出现美债危机。

3

谈判失败的影响巨大

3.1 或将减弱抵抗风险能力

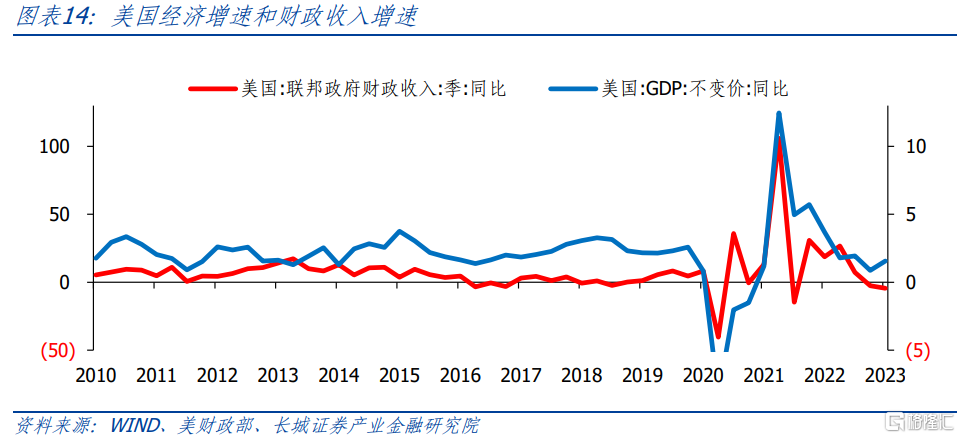

随着美国经济增速回落,财政收入增速继续下行,加剧财政压力。根据美国2023财年预算案,预算财政收入同比-1.94%,说明美国国会预算办公室已经意识到经济衰退的情况。但是,2023年一季度美国联邦政府财政收入10226亿美元,同比-4.43%。4月财政收入同比-26.07%,降幅扩大。财政收入与经济增速挂钩,一季度财政收入增速大幅负增长,预示着经济或可能衰退。

如上所述,去年四季度以来居民储蓄率回升且消费维持较高增速,主要得益于政府的转移支付。这也意味着一旦财政无法继续支撑转移支付,美国居民储蓄又会回到被消耗的状态,甚至储蓄率会再创历史新低,导致居民破产增加。低储蓄会导致衰退发生的概率更高,幅度更大。

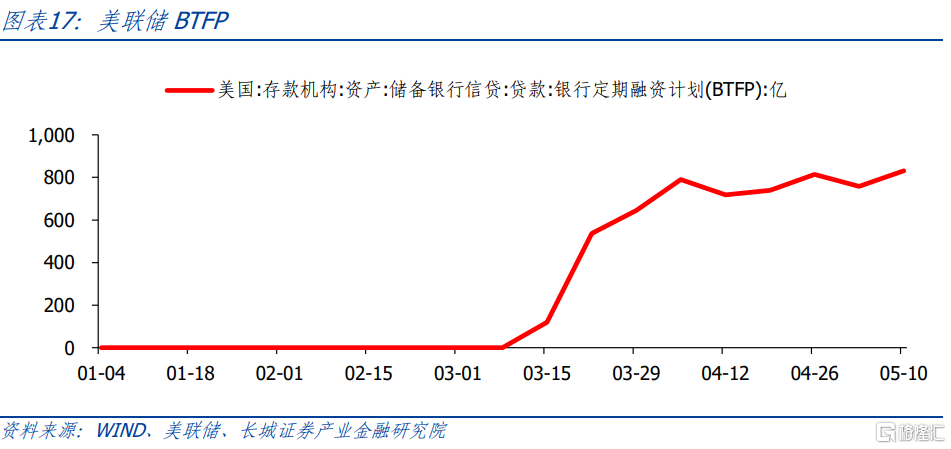

2023年3月初,美国银行业危机爆发,硅谷银行和签字银行相继倒闭。3月12日,美联储和财政部发布声明,将为符合条件的存款机构提供额外资金支持。该声明提到,美国财政部将从外汇稳定基金中提供250亿美元的资金作为支持。虽然美联储认为没有必要动用这笔资金,但是这一事件反映出,如果美国再发生类似风险事件,财政部只能挪用其他来源的资金,财政部本身的现金可能已经不足。

3.2 或将引发金融市场震荡

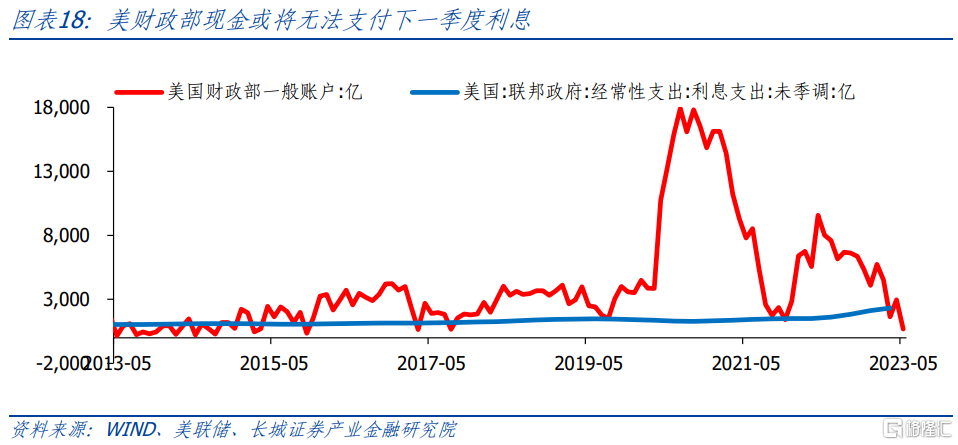

美国财政部资金已经无法支付下一季度利息,如果不提高债务上限,美债面临违约风险。截止5月19日,美国财政部一般账户存款仅余683.32亿美元,是2017年8月以来新低。而美国联邦政府一季度利息支出就高达2322亿美元,创历史新高。眼下美国财政部只有一条路,就是国会同意提高债务上限,通过发新债的方式暂缓燃眉之急。

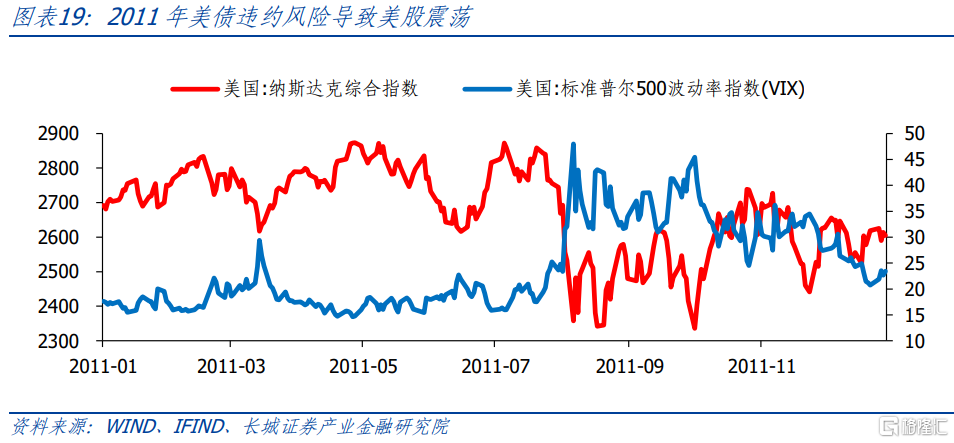

美国频繁提高债务上限,每次都会引发国会两党激烈争斗。2000年以来,美国在17个年份中22次提高了国债上限。其中2011年5月16日,美债达14.3万亿法定上限,两党却一直未能达成新预算和债务协议。直到8月2日违约前几小时国会才通过法案,将国债上限小幅提升至14.7万亿,避免违约事件发生。但提升幅度非常小,违约风险依然存在。8月6日,标准普尔下调美国主权债务评级,导致美股下跌,VIX指数飙升。一个月之后,国债又逼近上限,9月21日美国国会再次极限操作将债务上限小幅提升至15.2万亿。直到2012年1月27日,国债上限提高到16.4万亿美元,违约风险才算消失。

两党极限博弈和施压可能再次扰动金融市场。5月21日,美众议院议长麦卡锡和总统拜登再度谈判。麦卡锡表示“与拜登进行了富有成效的磋商,但仍然没能(就债务上限)达成协议。问题在于支出,而不是税收。美国民众无需准备好面对债务违约;相信我们可以就债务上限达成协议。”但实际上,截至目前两党仍未达成协议,围绕“债务上限”的政治僵局仍在持续,极限博弈会造成市场动荡。

风险提示

美国未能及时提高债务上限;联邦政府停摆;美国经济衰退超预期;美联储加息超预期

注:本文来自长城证券于2023年5月24日发布的《美国债务上限谈判失败的影响有多大?》;报告分析师:

蒋飞 S1070521080001、贺昕煜 S1070122050027