下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日上午,中字头板块延续近期强势,截至午间收盘,中铝国际、中工国际双双涨停,陕西建工、北方国际涨超8%,中材国际、重庆建工、上海港湾等跟涨。

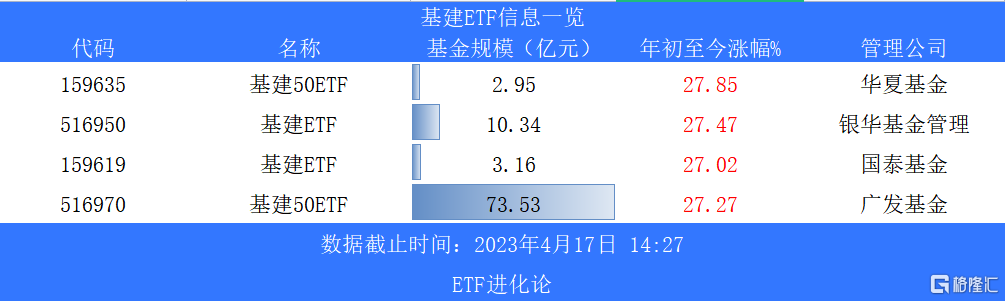

ETF方面,南方国企ETF涨2.6%,华夏基建50ETF涨2.55%,银华基建ETF涨2.4%,国泰基建ETF涨近2%、广发基建50ETF涨超2%。

其中包含了较多基建个股的国企资金ETF今日也表现不俗。平安国企共赢ETF涨超3%,南方中国国企ETF涨近3%。

事实上,基建板块从上周开始就有开展第二波攻势的迹象。这一方面与3月强势的出口数据有关。3月出口同比增长14.8%,大超市场预期的-7.1%。

其中据海关统计,一季度我国与“一带一路”沿线国家进出口合计3.43万亿元,同比增长16.8%。我国与RCEP其他14个成员国合计进出口3.08万亿元,同比增长7.3%。

值得一提的还有,今年是“一带一路”倡议提出十周年,年初至今我国已与伊朗、沙特、俄罗斯、法国在内的多国进行外交活动。

3月10日,中沙伊三国发表联合声明沙特和伊朗宣布恢复两国外交关系,本次沙伊破冰使得“一带一路”迎来重大突破。

从数据也可得知,一带一路的交易额对我国的基建公司的业绩有正向推动作用。2022年我国企业在“一带一路”沿线国家新签合同额8718.4亿元人民币,占同期我国对外承包工程新签合同额的51.2%。

市场目前的共识是:“一带一路”主题持续催化,国内企业海外工程业务有望修复。再结合中国特色估值体系的搭建,央国企有望价值重估。

另一方面,房地产行业逐步复苏,30个大中城市商品房销售面积过去一周环比有所提升,同比增速亦保持在30%以上,总体维持了较好的景气度。天风证券认为,消费建材基本面及预期或进入反转通道。

值得关注的是,基建仍在今年的经济复苏中占据重要地位。传统基建相关行业占GDP的比重约为10%,基建链仍然承载了扩大内需的主要职责。

而且基建增速受资金影响比较大。

2023年政府工作报告指提出,“拟安排地方政府专项债券3.8万亿元,加快实施‘十四五’重大工程,鼓励和吸引更多民间资本参与国家重大工程和补短板项目建设”,基建增长预期明确。

根据已披露2023年交通类基建投资数据的省份数据来看,传统交通基建强省四川、安徽、山东、江苏、湖北2023年交通固定资产投资计划值同比增速均为维持在两位数的增速。其中四川同比增长33%,湖北同比增长25%。

此外,本次上涨的基建个股中多数是央企,因此这今日上涨还得益于新一轮国有企业改革正在谋划实施,结合此前相关部门提出的探索建立中国特色估值体系,央企有望迎来基本面和估值共振。

目前市场上有四只基建相关ETF,其中规模最大的是广发基金基建50ETF,规模为73.53亿元。该基金成立于2021年6月23日,该基金跟踪中证基建工程指数。

天风证券认为,在央企价值重估与“一带一路”共振之下,低估值基建央国企蓝筹在“β”(政策催化)和“α”(订单持续改善)的共同催化下,仍应该重点关注相关投资机会。