下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月30日,辽宁东和新材料股份有限公司(以下简称“东和新材”)在北交所上市,保荐人为东莞证券,发行价格8.68元/股,发行市盈率为16.58倍。截止到发稿时间,其股价跌超12%,最新市值约12.6亿元。

东和新材主营业务为以镁质耐火材料为主的镁制品的研发、生产、销售,主要产品包括电熔镁砂、轻烧氧化镁、菱镁矿石、定形及不定形耐火制品等。报告期内,电熔镁砂的营收占比较高。

主营业务收入分产品构成情况,图片来源:招股书

根据招股书,公司实际控制人为毕胜民、毕一明。2017年公司股东毕胜民、毕一明、赵权、董宝华和孙希忠签署了《一致行动人协议》,有效期自签署之日起生效,至公司股票公开发行上市之日起满36个月时终止,有效期满各方如无异议,自动延期三年。五人对公司经营发展重大事项行使表决权采取一致行动,意见不一致时以毕胜民意见为 准。其中,毕一明系毕胜民之子,赵权系毕胜民外甥女婿。截至招股说明书签署日,前述五名股东合计持有公司股份占公司总股份数的52.13%。

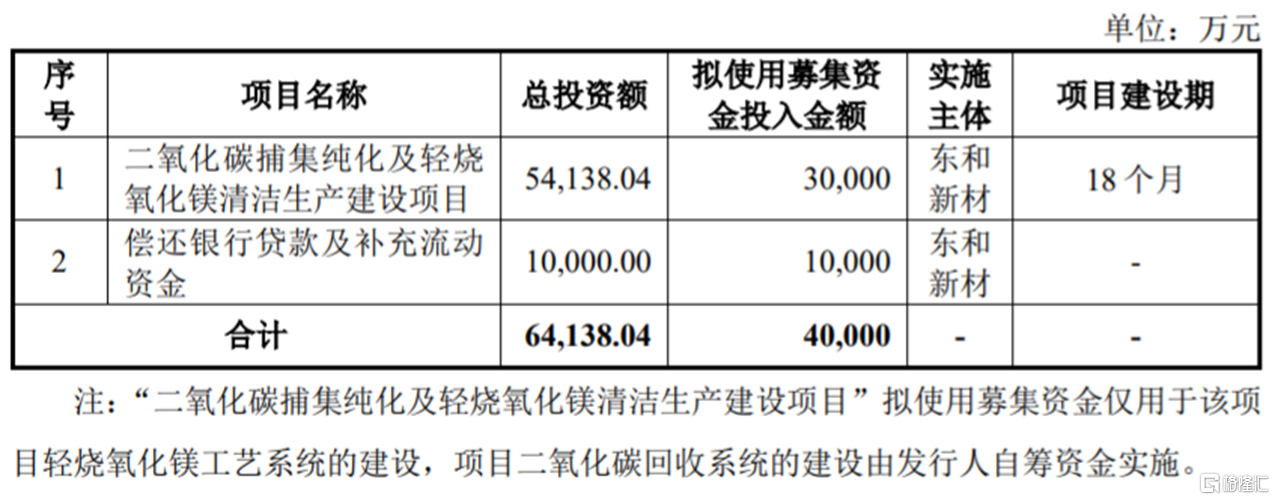

本次IPO所募集的资金主要用于二氧化碳捕集纯化及轻烧氧化镁清洁生产建设项目、偿还银行贷款及补充流动资金。

募资使用情况,图片来源:招股书

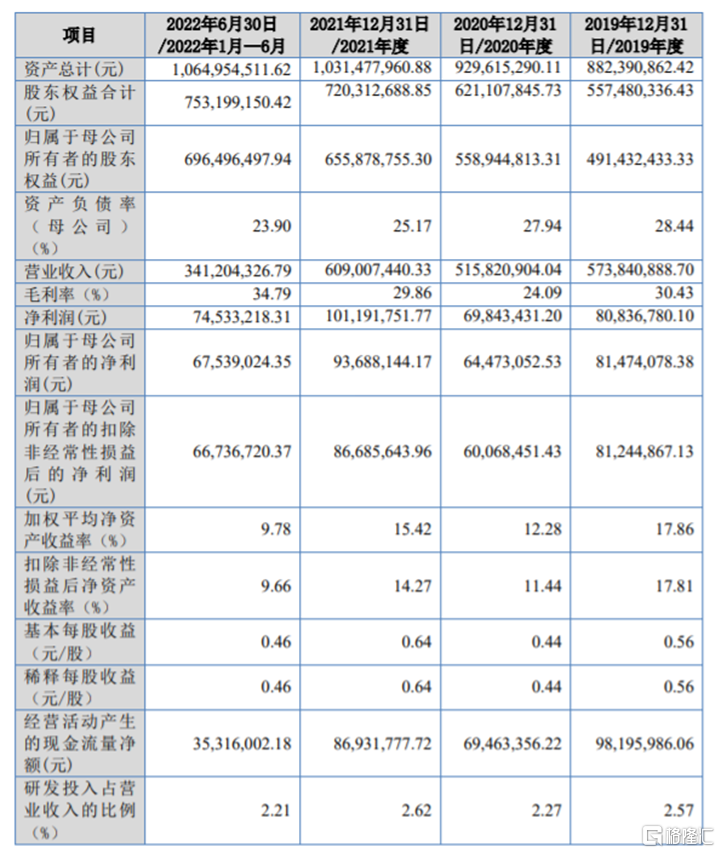

2019年至2021年,东和新材实现营收约5.74亿元、5.16亿元、6.09亿元,归母净利润分别约8147.41万元、6447.31万元、9368.81万元。经审阅,2022年公司实现营业收入约6.8亿元,较上年同期增长11.59%,归属于母公司所有者的净利润约1.12亿元,较上年同期增长19.23%。

公司预计2023年1-3月营业收入约为1.4亿元,同比增长12.76%;预计归属于母公司所有者的净利润约为2000万元,同比下降5.64%。

主要财务数据和财务指标,图片来源:招股书

报告期内,东和新材的毛利率分别为30.43%、24.09%、29.86%、34.79%,存在较大波动,高于同行业可比公司平均值,主要由于产品本身及业务定位的差异导致。

与可比公司毛利率比较分析,图片来源:招股书

报告期各期末,东和新材的应收账款账面价值分别约0.88亿元、0.99亿元、1.01亿元、1.78亿元,呈逐年上升趋势。如果客户因经营状况恶化,出现推迟支付或无力支付款项的情形,公司将面临应收账款不能按期收回或无法收回从而发生坏账损失的风险。

国内耐火材料行业市场化程度较高,行业集中度低,企业规模小而分散,市场竞争较为激烈。同时公司的电熔镁砂及耐火制品产品主要是服务于钢铁、水泥等行业,受下游行业波动影响较为明显。而钢铁、水泥行业存在一定的周期性,如果下游行业景气度持续下行,可能会影响公司的业绩。