下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据深交所公告,深圳证券交易所上市审核委员会定于2023年3月27日召开2023年第15次上市审核委员会审议会议,届时将审议浙江华远汽车科技股份有限公司(简称:浙江华远)的IPO事项(首发),公司拟登陆创业板,海通证券为其保荐机构。

浙江华远的前身为成立于2002年1月的温州市亚特阀门管件有限公司(华远有限曾用名),由项秉耀、孙宣友、项光泽、项光聪以货币方式出资设立。

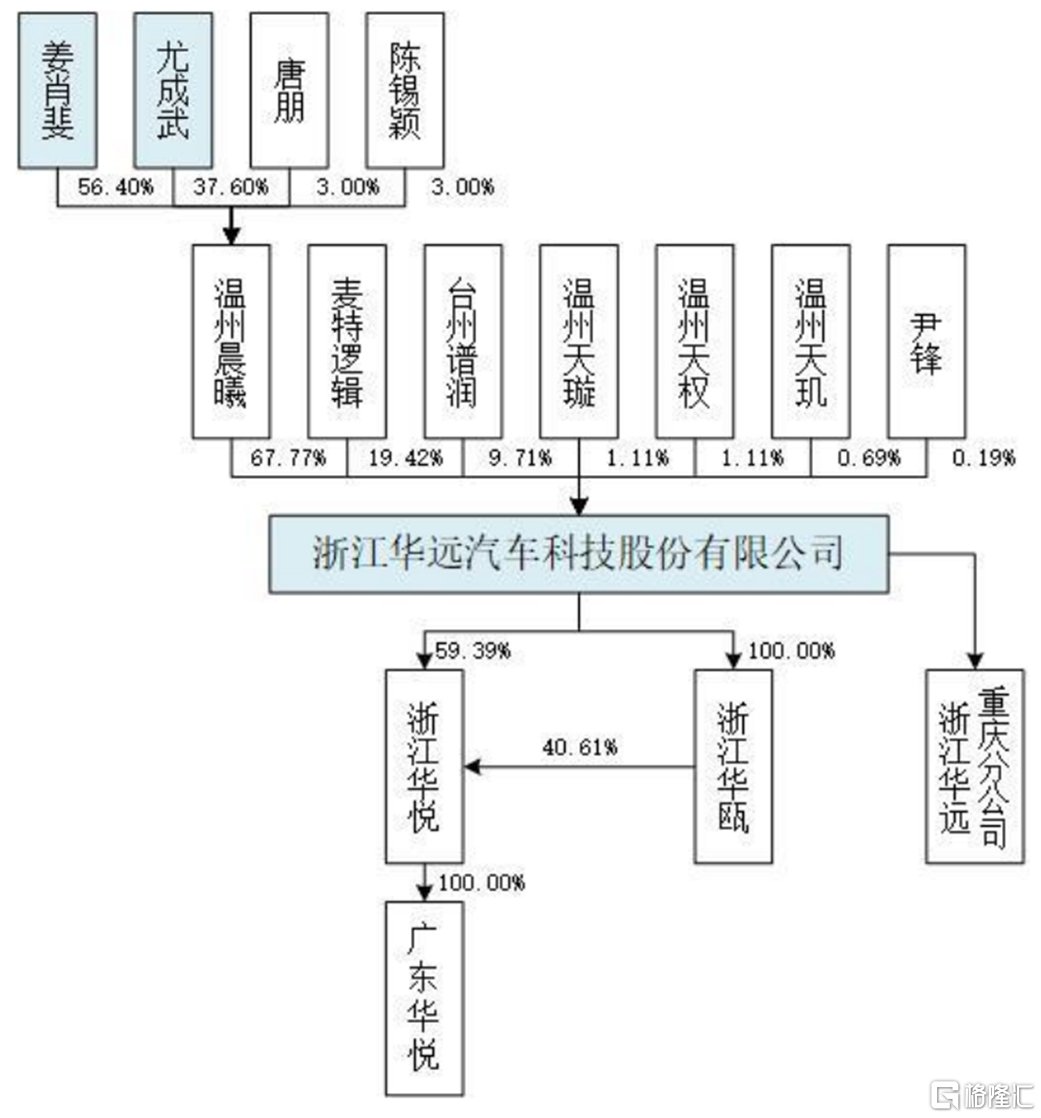

截至最新招股书签署日,公司的控股股东为温州晨曦,其持有公司股份24,499.80万股,持股比例为67.77%;实际控制人为姜肖斐和尤成武,合计控制公司68.46%的股权。

(股权结构图,招股书)

1. 主营业务毛利率持续下降

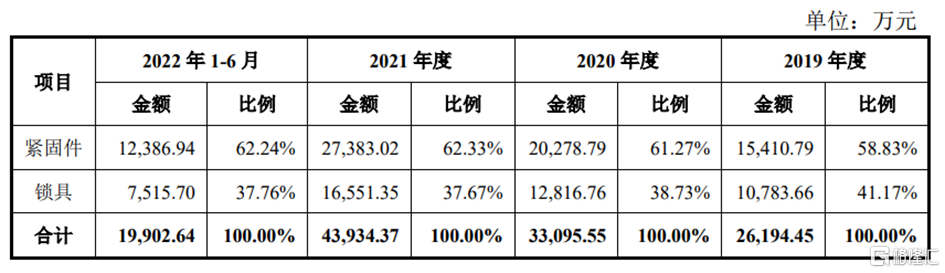

浙江华远是一家专注于定制化汽车系统连接件研发、生产及销售的企业,主要产品为异型紧固件和座椅锁,可应用于汽车车身底盘及动力系统、汽车安全系统、汽车智能电子系统、汽车内外饰系统等。

在紧固件业务方面,公司是大众中国、广汽本田、长安马自达、长城汽车等汽车整车厂商的一级供应商,并与李尔、麦格纳、安道拓、佛吉亚、延锋等全球主要的汽车零部件企业建立合作关系;在锁具业务方面,公司主要通过李尔、安道拓、佛吉亚等一级供应商向林肯、凯迪拉克、广汽本田、上汽通用、长安福特、东风日产、长安马自达等汽车品牌供应产品。

(公司主营业务收入构成情况,招股书)

公司主要产品的市场占有率均相对较低。根据测算,2021年公司紧固件销量约8.42亿件,在全国乘用车紧固件市场中占有率约为0.79%;座椅锁销量832.28万件,在全国乘用车座椅锁市场中占有率约为6.48%。

从全球汽车零部件行业整体情况来看,美国、德国、日本等传统汽车工业强国占据主导地位,在技术水平、技术标准上有较强的竞争优势。

我国汽车制造业起步相对较晚,在研发能力、核心技术方面与国外仍有一定差距,目前部分中高端产品仍主要依赖进口。不过,近年来汽车零部件国产替代趋势逐步加快,国内汽车零部件制造企业迎来一定的发展。

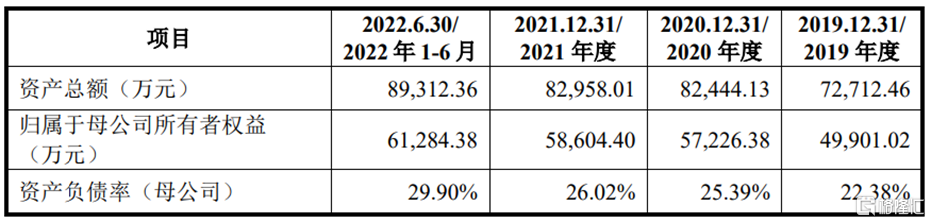

在此背景下,浙江华远于2019年至2022年1-6月的营业收入分别为2.74亿元、3.46亿元、4.54亿元和2.04亿元,相对应的归母净利润分别为3018.73万元、4780.15万元、2.00亿元和2584.00万元,其中2021年公司进行了现金分红1.88亿元。

(主要财务数据及指标,招股书)

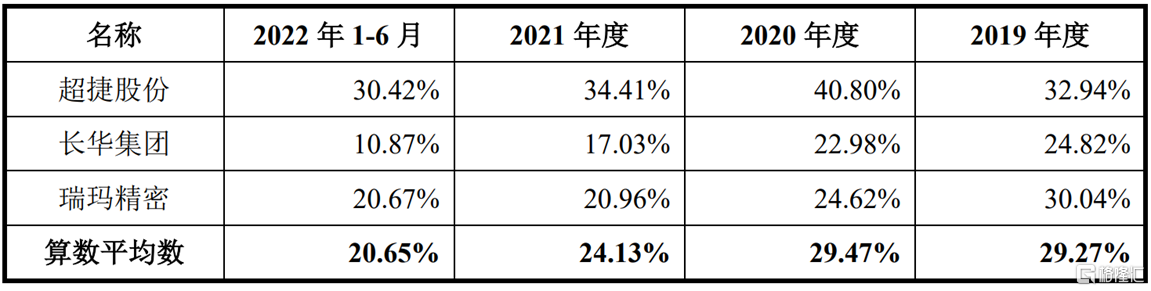

报告期内,公司的主营业务毛利率分别为35.69%、35.56%、32.47%和29.89%,呈现逐年下滑的态势,与行业趋势较为一致,整体来看,公司毛利率略高于可比上市公司的均值水平。

(主营业务毛利率与可比上市公司的对比情况,招股书)

浙江华远表示,预计2022年营业收入为4.88亿元,同比增长7.48%;预计扣非后归母净利润为7102.84万元,同比增长40.45%。公司预计2023年一季度营业收入较上年同期增长约10.06%~15.05%;预计扣非后归母净利润较上年同期增长约52.45%~70.74%。

可以发现,公司预计净利润增长幅度高于收入增幅,主要系受费用刚性的影响,公司销售费用、管理费用和研发费用发生具有一定刚性,随着收入快速增长,相关费用占营业收入的比例有所下降,利润相应上升。

2. 业务成长性不足

本次冲刺上市,浙江华远拟募资3亿元,计划用于投资“年产28500吨汽车特异型高强度紧固件项目”。

(募集资金用途,招股书)

公示表示,通过实施年产28500吨汽车特异型高强度紧固件项目,公司能够进一步提供优质、可靠的异型紧固件产品,扩大生产能力,增强公司市场竞争力、扩大市场占有率。

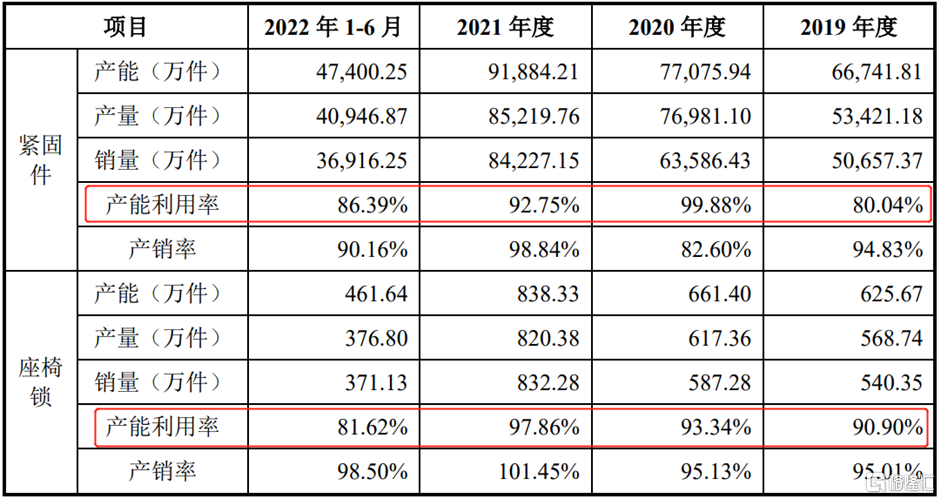

事实上,从目前公司的产能情况来看,虽其紧固件的产能、产量均逐年增长,但并未达到满产满销的状态。

(公司主要产品的产量及销量情况,招股书)

根据招股书,公司最大的产品应用领域是汽车座椅,报告期内在汽车座椅领域的产品收入(含紧固件和锁具)占各期主营业务收入的比例超过70%。

目前,公司汽车座椅领域主要客户已基本覆盖国内汽车座椅行业主要供应商,汽车座椅行业集中度较高,公司主要客户国内市场占有率合计达75%以上,因此公司汽车座椅领域新客户开拓空间相对有限,该业务缺乏一定的成长性。

若公司无法持续开拓新领域,那么公司或将面临成长性风险,以及新增产能无法及时消化的风险。

3. 结语

整体来看,浙江华远所处的汽车零部件行业的市场规模较大,但目前国内市场竞争日益激烈,且部分中高端产品仍依赖进口,国产替代率有待进一步提升,公司目前的体量、规模较小,竞争优势不明显,未来公司亟待提升产品竞争力,提高产品附加值。