下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,江苏金智教育信息股份有限公司(以下简称“金智教育”)更新了首次公开发行股票并在创业板上市招股说明书(申报稿),保荐人为广发证券。

金智教育是国内的高校信息化服务提供商,以自主研发的基于私有云和公有云架构的智慧校园运营支撑平台产品、应用系统产品为基础,为高等院校和中职学校提供软件开发、SaaS服务、运维服务、系统集成等信息化服务。

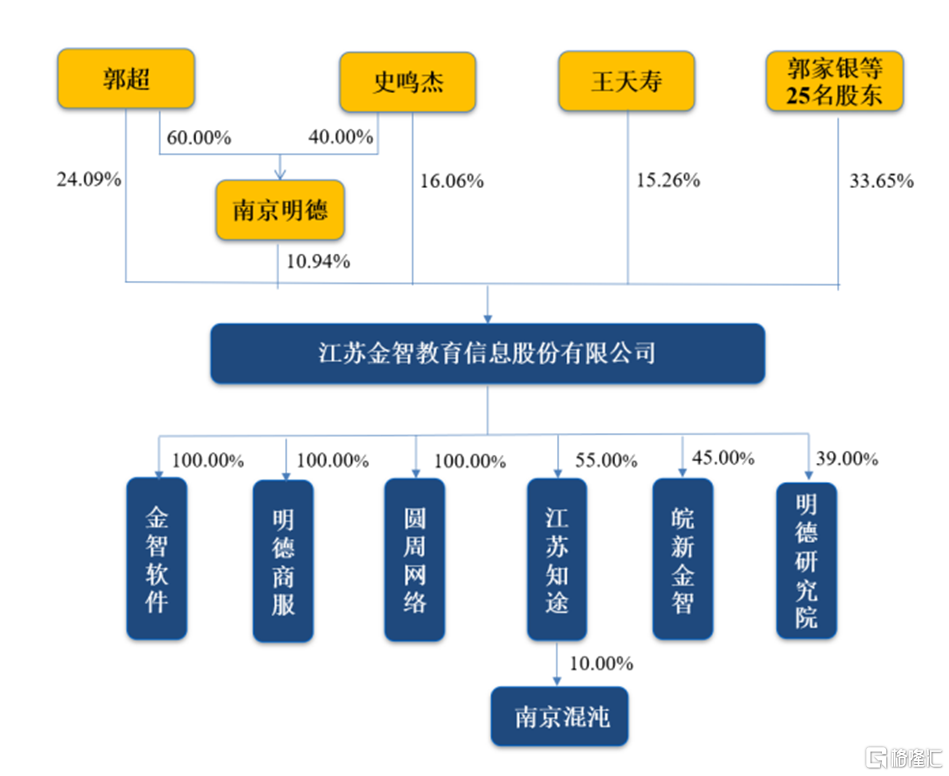

截至招股说明书签署日,郭超、史鸣杰分别直接持有公司24.09%、16.06%股权,并通过南京明德间接持有公司10.94%股权,合计持有公司51.09%表决权,系公司控股股东、实际控制人。

股权结构图,图片来源:招股书

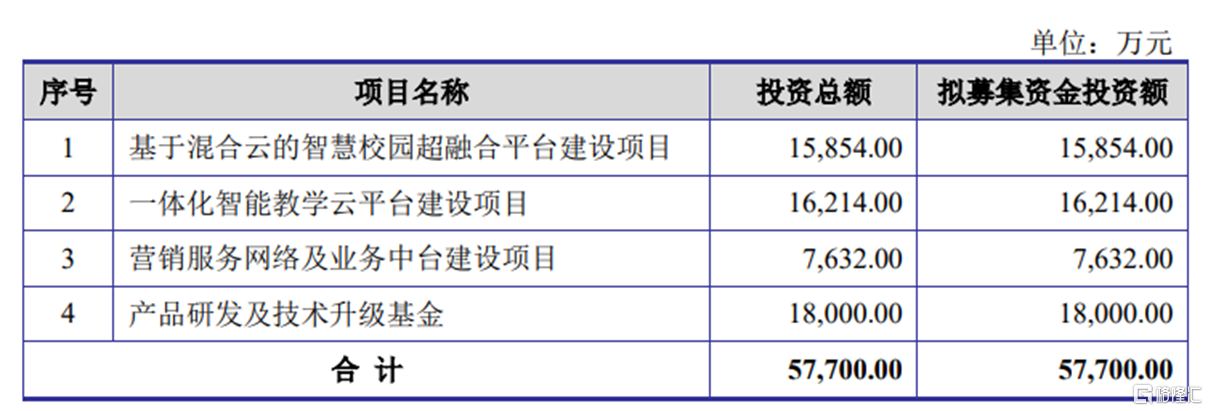

本次IPO拟募资5.77亿元,主要用于基于混合云的智慧校园超融合平台建设项目、一体化智能教学云平台建设项目、营销服务网络及业务中台建设项目、产品研发及技术升级基金。

募资使用情况,图片来源:招股书

综合毛利率超60%

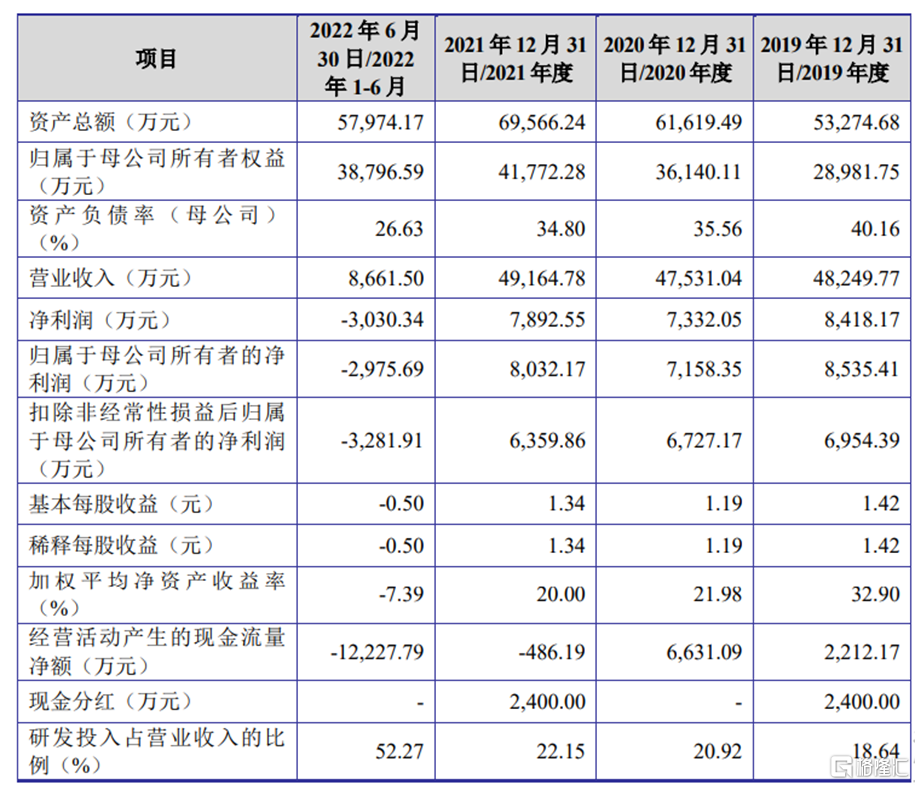

报告期内,金智教育实现营业收入分别为4.82亿元、4.75亿元、4.92亿元、8661.50 万元,归属于母公司所有者的净利润分别为8535.41万元、7158.35万元、 8032.17 万元、-2975.69万元。

受所处行业季节性因素影响,公司营业收入主要集中在下半年,2022年1-6月公司净利润为负。同时,报告期内,公司综合毛利率分别为60.35%、60.85%、62.12%、65.72%。

基本面情况,图片来源:招股书

金智教育预计2022年度可实现营业收入4.52亿元至5.13亿元,与上年同期相比变动幅度在-8.06%至4.34%之间;预计扣除非经常性损益后归属于母公司股东的净利润为 6500万元至7500万元,与上年同期相比变动幅度在2.20%至17.93%之间。

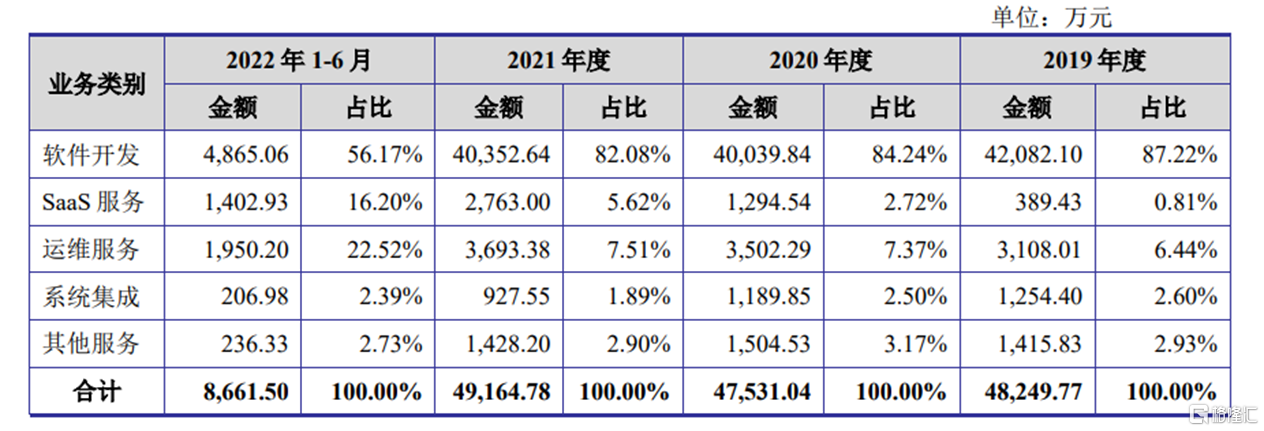

具体来看,软件开发业务报告期内收入占比分别为87.22%、84.24%、82.08%、56.17%,是主营业务收入的主要来源。

公司主营业务收入的构成情况,图片来源:招股书

报告期内,公司平台化转型逐步实施,“开放平台+多元应用”的高校信息化建设模式在国内高校和中职学校中不断推进,公司软件开发业务收入占比保持较高水平。随着公司软件开发项目带来的后续运维服务不断积累,以及公司持续加大对SaaS业务的投入,公司SaaS服务、运维服务的收入持续增长,收入占比持续提升。

报告期内,系统集成业务因毛利率相对较低,公司逐步减少该类业务的投入,收入占比逐年下降。公司及子公司部分从事培训、咨询、数据治理服务等其他服务,该类业务收入占比整体较低。

2022年1-6月,公司软件开发收入占比下降、SaaS服务和运维服务收入占比提高的主要原因为:受学校预算管理制度的特点及寒暑假的影响,公司软件开发业务一般集中在下半年验收,收入主要集中在下半年确认,而SaaS服务和运维服务收入通常在服务期内分期确认收入,在整个年度中分布较为均匀,引致上半年SaaS服务和运维服务收入占比上升。

偿债能力亟待提升

事实上,公司所处软件行业对人力资源的依存度较高,人力资源成本是公司作为软件服务提供商的主要成本。报告期各期,金智教育的营业成本中的人工成本占营业成本总额的比例分别为43.45%、50.70%、52.27%、58.16%。

近年来,高校信息化行业规模持续扩大,市场竞争日趋激烈,行业内企业的人才需求持续增加,薪资待遇随之提高。由于公司业绩对人工成本的变动较为敏感,如果未来人工成本的上升速度大于人均产值的增速,或将对其毛利率和经营业绩产生较大不利影响。

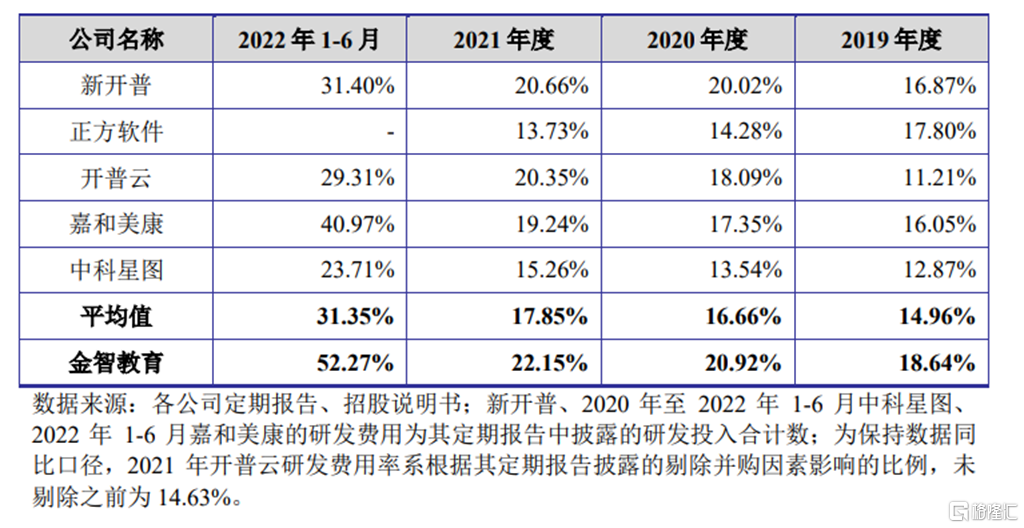

同时,高校信息化行业的技术升级迭代速度较快,公司需要持续进行研发投入,及时、高效地进行技术更新与产品升级,以满足高校客户新的需求。报告期内,金智教育的研发费用分别为8995.45万元、9941.21万元、1.09亿元、4527.35万元。

公司研发费用占营业收入的比例与同行业可比公司对比情况,图片来源:招股书

值得注意的是,公司应收账款金额较大且回款周期较长。公司高校客户信息化建设资金主要来源于财政经费,资金审批、拨付的影响因素较为复杂,客户回款周期较长。 报告期各期末,公司应收账款及合同资产合计余额占各期营业收入的比例分别为44.48%、53.24%、69.15%、344.58%,占比逐年提高。

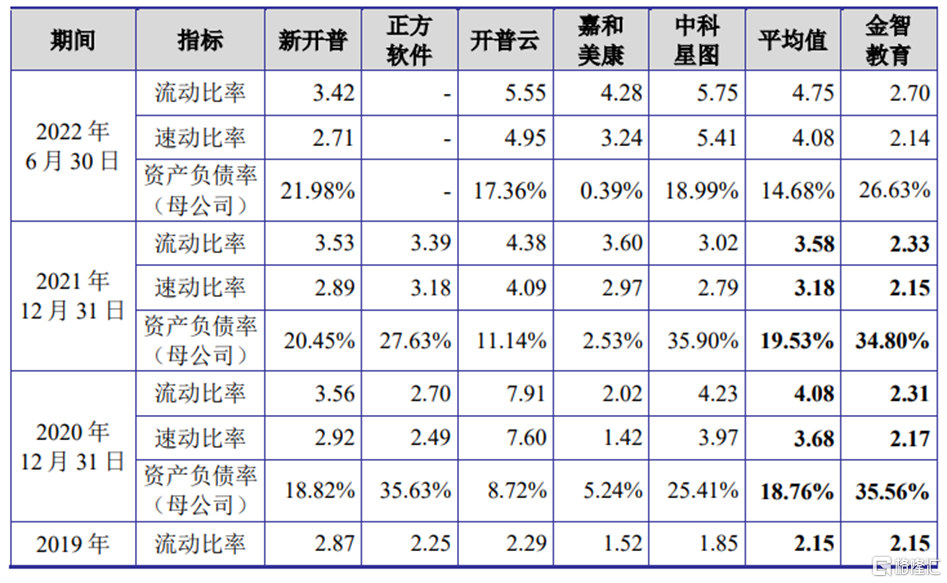

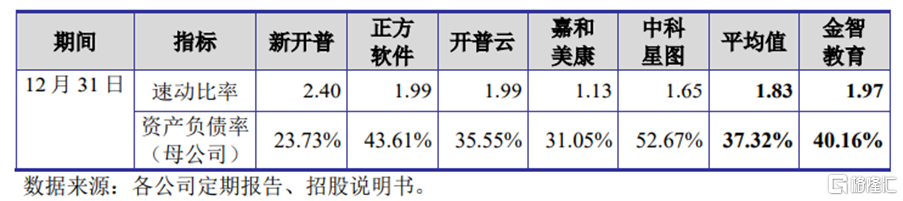

报告期内,金智教育的流动比率、速动比率整体低于同行业平均水平,资产负债率(母公司)高于同行业水平,主要原因是与上市公司相比,公司发展主要靠内部积累,资金规模相对较小,公司的偿债能力亟待提升。

公司偿债能力与同行业可比公司的比较分析,图片来源:招股书

结语

目前来说,金智教育需要继续深耕高校信息化市场,瞄准战略目标,围绕高校和师生在教学、科研、管理、生活服务等各个领域的需求,创新高等教育领域 的“互联网+教育”模式,持续研发教学、管理等业务领域的软件产品和服务,推进技术体系架构升级,并通过行业应用生态的构建和运营,优化盈利模式,重点提高公司在行业PaaS平台及SaaS服务租用、运维运营服务、合作伙伴赋能等方面的服务收入。同时,公司将基于业务模式的创新,持续对经营管理体系进行变革,进而达到公司快速和可持续增长的目标。