下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:潘妍

作者:潘妍

出品:洞察IPO

“三更睡六更起,保温杯里泡枸杞”。

随着养生文化的兴起,保温杯市场也迎来蓬勃发展。近期,杭州亚运会水杯供应商浙江同富特美刻家居用品股份有限公司(简称:同富股份)也想乘风向资本市场发起冲击。

只是头戴“亚运会官方供应商”光环的同富股份难掩发展困境,正面临自主品牌发展停滞、毛利率下滑等问题。

“代工+贴牌”模式,缺乏核心竞争力

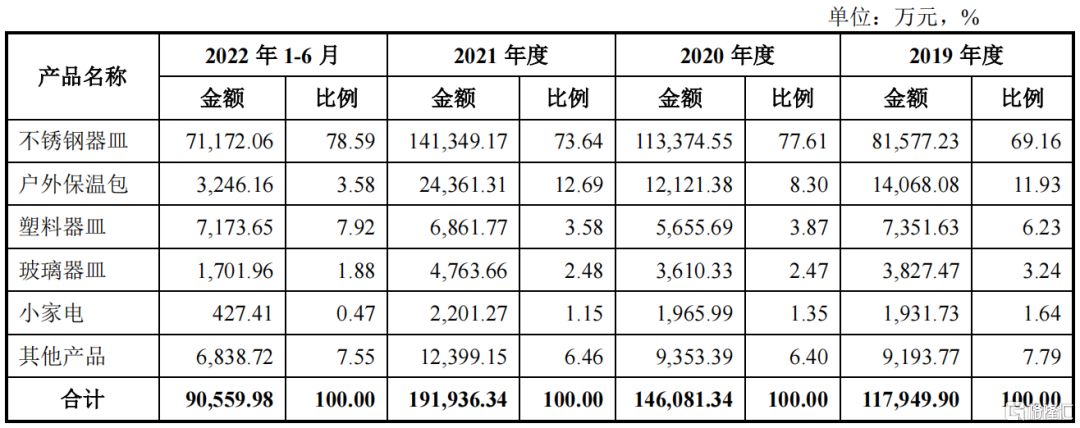

同富股份主要从事不锈钢器皿、塑料器皿、玻璃器皿、户外产品和小家电的研发、设计、生产和销售。其中,公司8成左右营收均来自于不锈钢器皿类产品。

公司产品涵盖不锈钢保温杯、保温壶、保温瓶、保温罐;不锈钢杯、塑料杯、玻璃杯、防水包、车缝包、电水壶和咖啡壶等多种品类。

图片来源:同富股份招股书

图片来源:同富股份招股书

从业绩上看,公司稳健增长。2019年-2021年及2022上半年,同富股份的营业收入分别为11.99亿元、14.79亿元、19.48亿元、9.16亿元,同期实现归母净利润分别为7655.75万元、9374.76万元、1.26亿元、9709.93万元。

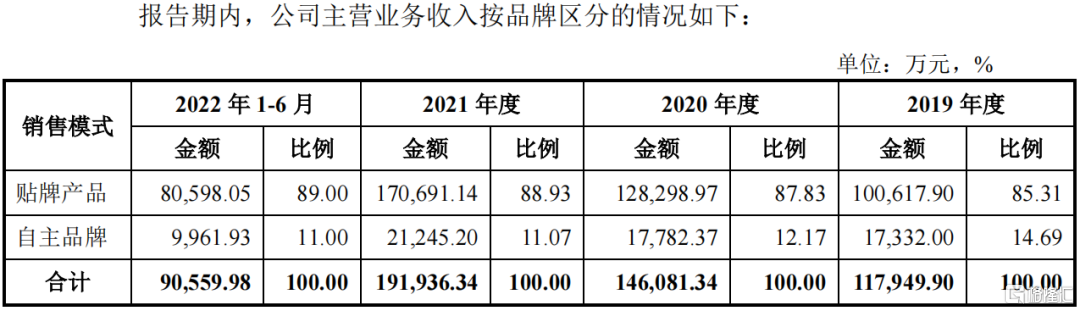

值得注意的是,同富股份产品主要分为“贴牌产品+自主品牌”的组合模式。目前,同富股份已拥有特美刻TOMIC、水魔王、BottleBottle等自主品牌矩阵。

其中,特美刻TOMIC保温杯、保温壶于2016年入选G20杭州峰会选用产品,并成为杭州2022年第19届亚运会官方水杯水壶供应商,同时还获得包括荷兰梵高博物馆、敦煌博物馆等多家博物馆的文化IP授权。

然而,即便拥有“亚运会官方供应商”光环的加持,同富股份自有品牌影响力与知名度却并不显著,品牌优势较弱,这主要还是因为公司8成以上产品都是以代工贴牌为主。2022年上半年,公司贴牌产品营收占比89%,自主品牌则只占11%,甚至呈下滑趋势。

图片来源:同富股份招股书

图片来源:同富股份招股书

对此,证监会在反馈意见中要求同富股份,对在主要生产贴牌产品的模式下,公司外购产成品、半成品的合理性、公司独立自主生产能力等问题进行说明。

同富股份在最新版招股书中也提到公司的竞争劣势之一就是“自主品牌知名度需进一步提高 ”。

同富股份表明,公司目前与“膳魔师 (THERMOS)”、“虎牌(TIGER)”、“象印(ZOJIRUSHI)”等国际知名品牌相比,公司自主品牌发展时间短,在全球范围的品牌和市场影响力方面以及自主品牌的国际化方面仍有待进一步提高。

根据华安证券研报显示,国内保温杯行业目前集中较为分散,排名前四的企业市占率总和还不足10%。以 2021 年全国总产量 65292 万只来计算,哈尔斯(002615.SZ)、嘉益股份(301004.SZ)、同富股份和希诺股份市占率分别为 4.5%、2.5%、2.1%、0.5%。

可知的是,身处于一个门槛较低、产品同质化现象严重的赛道,若同富股份未来研发投入不足、技术人才储备不足或创新机制不灵活,导致公司无法及时推出满足客户及市场需求的新产品,将可能使公司在市场竞争中处于落后地位,进而影响公司核心竞争力和盈利能力。

然而《洞察IPO》发现,同富股份研发费用能力明显不足。报告期内,同富股份研发费用率分别为1.35%、1.19%、0.94及1.02%,持续低于行业均值。

图片来源:同富股份招股书

图片来源:同富股份招股书

代工厂还要靠外协生产?毛利率持续下滑

《洞察IPO》发现,作为代工厂的同富股份本身产能却并不充足,报告期内公司仍有大量产品产能需要外协生产来进行补足。

2019年-2021年及2022上半年,同富股份各期外协生产产品采购金额占比分别为 57.75%、61.58%、75.81%及77.78%,外协生产模式的产品占比较高。

在外协生产模式下,外协厂商需自行采购生产所需原辅材料,并负责完整的生产加工过程,同富股份则直接向外协厂商采购成品后对外销售。

通常情况下,产品代工往往处于整个价值链的底部,拥有较狭窄的利润空间。

根据同富股份情况来看,目前公司主要客户包括星巴克、沃尔玛、Takeya、RealValue、Brumate等国际知名品牌商或大型超市,主要客户群体相对稳定且集中。

2019年-2021年及2022上半年,公司向前五名客户合计销售金额分别约为5.65亿元、7.55亿元、9.38亿元及4.67亿元,分别占当期营业收入47.09%、51.07%、48.12%及50.92%。

但这也使同富股份在议价方面并不占太大优势,报告期内公司产品单价涨幅受限,再加上公司依赖外协生产,成本较高,缩减公司利润。

以为公司贡献超7成营收的不锈钢器皿产品为例。报告期内,不锈钢器皿产品销售单价由2019年的31.93元/只增加到2021年的33.54元/只,累计涨幅约为5.04%。同期单位成本则由22.27元/只提升至25.12元/只,涨幅达到12.8%。

最终致使同富股份不锈钢器皿产品的毛利率由2019年的30.27%大幅下降至2021年的25.11%。

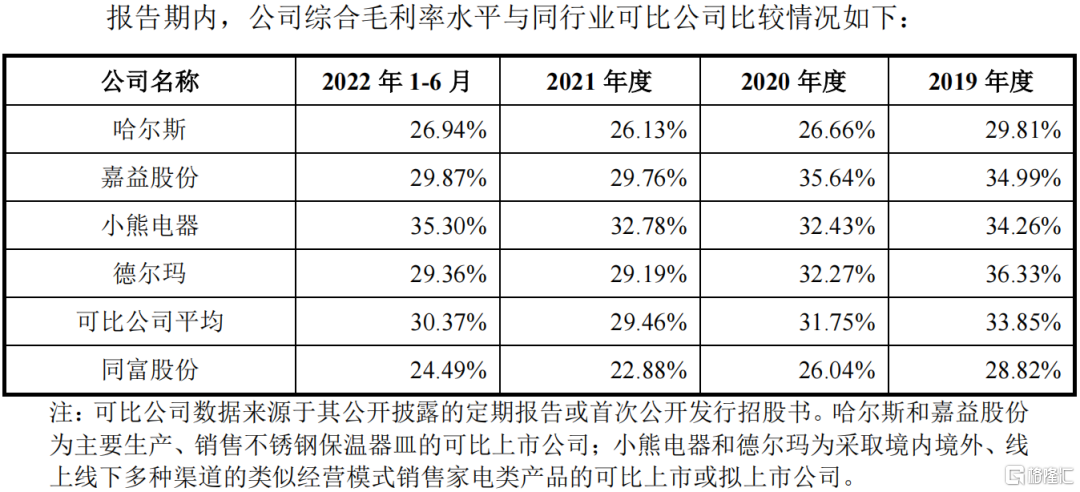

报告期内,同富股份整体毛利率持续下滑,由2019年的28.67%下降至2021年的22.88%,且持续低于行业均值,且持续低于行业均值。

图片来源:同富股份招股书

图片来源:同富股份招股书

对此,证监会在反馈意见中要求同富股份在主要生产贴牌产品的模式下,对于公司外购产成品、半成品比例较高、客户未选择直接向成品供应商采购而是向发行人采购的合理性进行说明。

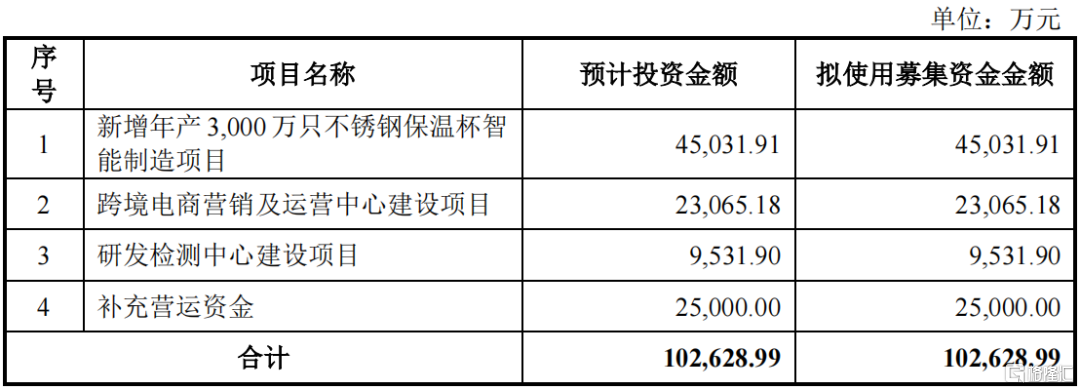

或是也发现了弊端,同富股份准备自行募资扩产。在此次IPO上市募资中,同富股份计划拿出约4.5亿元用于“新增年产3000万只不锈钢保温杯智能制造项目”。

图片来源:同富股份招股书

图片来源:同富股份招股书

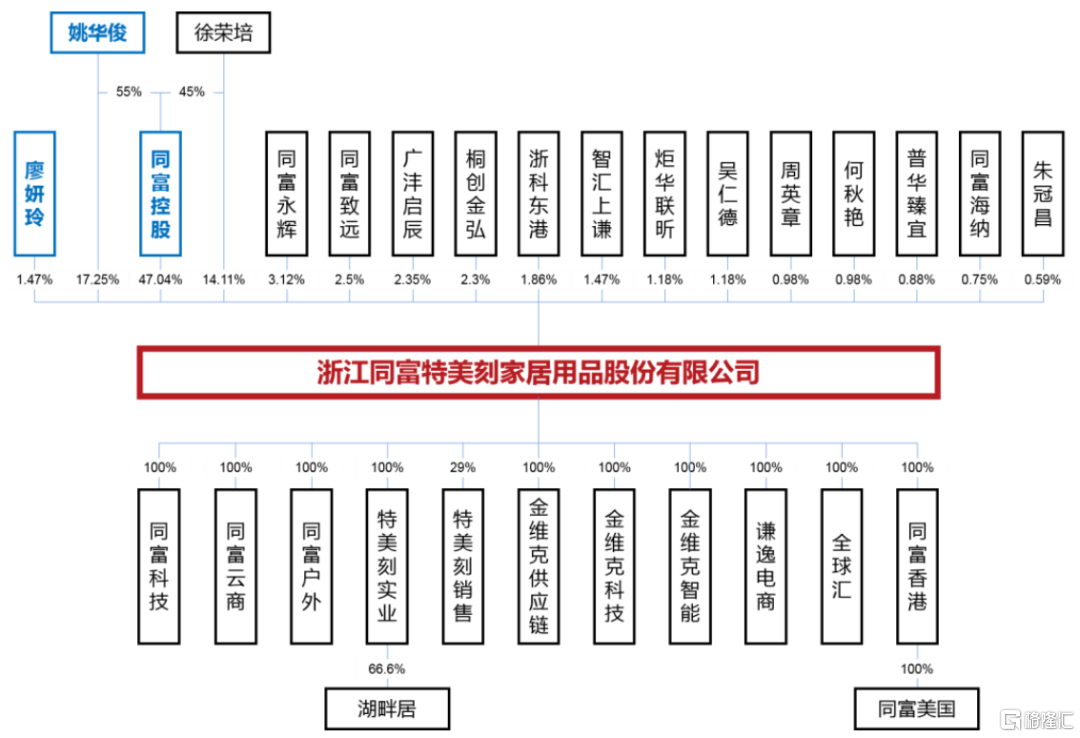

另设上市主体,多名亲属任职引监管关注

2000年,同富股份创始人姚华俊、徐荣培共同开始自主创业,二人先后创立了同富日用品、特美刻日用品、同富跨境和金维克科技等公司。

值得注意的是,2017年,姚华俊、徐荣培二人于成立的同富股份。随后,同富股份以合计约1.08亿元的交易对价,收购了金维客科技、同富日用品等实控人或关联方旗下的资产,最终形成目前的上市主体。

而在公司吸收合并实控人旗下资产、完成业务整合后的2019年,同富股份还获得了广沣启辰、桐创金弘、浙科东港等7名股东合计1.25亿元的增资。

目前,姚华俊、廖妍玲夫妇通过直接、间接持股和一致行动关系,合计控制同富股份79.86%的表决权,同时姚华俊在公司担任董事长、总经理,廖妍玲担任董事。最终,姚华俊、廖妍玲夫妇为实际控制人。

而另一位创始人徐荣培,目前作为同富股份的第三大股东直接持股14.11%,并通过同富控股间接持股,最终手握同富股份35.28%股权,为公司的最终受益人。

图片来源:同富股份招股书

图片来源:同富股份招股书

其实,像同富股份这样另设主体吸收合并实控人或关联方资产后再IPO的情况并不多见,监管层对此也给予了关注。

在反馈意见中,证监会要求同富股份及保荐人补充说明,“重组后注销的关联企业,是否存在诉讼以及受到行政处罚的情况,是否存在重大违法违规,是否通过注销逃废债务,是否为发行人承担成本费用。”

除此之外,监管部对同富股份的合理性、合规性也存在不少质疑。

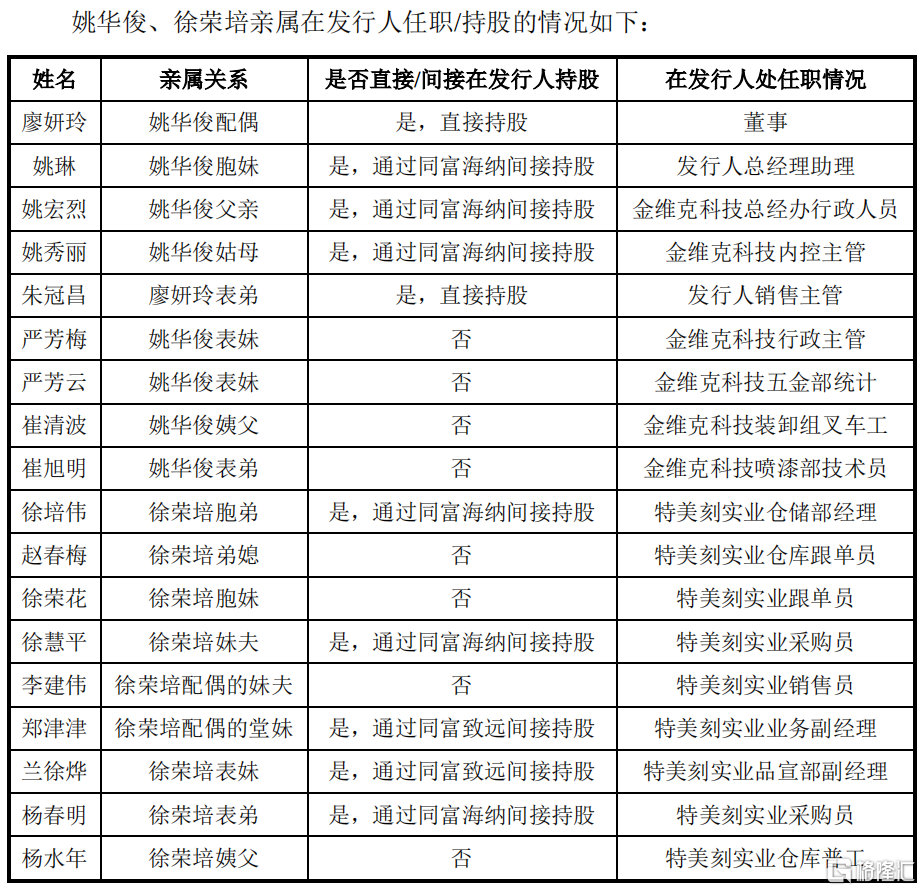

招股书显示,姚华俊、廖妍玲夫妇以及其一致行动人徐荣培合计有18名亲属在同富股份或其子公司任职,部分亲属还直接或间接持有公司股份。

其中,姚华俊的弟弟姚华杰以及弟媳徐玉琴所控制的杭州家与树日用品有限公司(简称:家与树)与同富股份存在相似业务,如销售咖啡壶、保温壶类产品。除此之外,家与树的供应商与同富股份也有部分重合,或涉嫌同业竞争,同样引起监管层的关注。

图片来源:同富股份招股书

图片来源:同富股份招股书

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,洞察IPO及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!