下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

博时基金万琼

最新观点:

美股动态|美联储或不会上调通胀目标水平

一、宏观经济方面

1、美国宏观经济数据

美国1月耐用品订单环比大幅下跌。美国1月份耐用品新订单为2723亿美元,减少130亿美元,环比增速为-4.5%,低于预期值-4%,低于前值5.1%。扣除运输设备后,新订单增长0.7%。扣除国防开支后,新订单减少5.1%。1月耐用品订单环比降幅达到近32个月来最大,这主要源于飞机订单的巨大波动,1月商用飞机预订量下降了54.6%,严重拉低了运输设备类别的耐用品订单总量,进而造成耐用品订单环比降幅走阔。

美国2月ISM制造业PMI低于荣枯线。美国2月ISM制造业PMI指数上升至47.7,低于预期值48,高于前值47.4,为近6个月以来的首次回升。尽管制造业PMI略有上升,但仍低于荣枯线,处于收缩态势。具体来看,服装皮革、电气设备、石油煤炭相关制造业出现增长趋势,而纺织、家具、食品饮料等行业表现延续走弱,美国制造业在2月份整体承压。

数据来源:Bloomberg,CEIC,兴业证券经济与金融研究院整理

2、海外经济情况

欧元区制造业持续低迷。欧元区2月制造业PMI终值为48.5,等于预期值和前值48.5。欧元区制造业2月的总体活动再次收缩,工厂活动连续第8个月下降,但是欧元区制造商2月份报告的产量略有增长,欧元区制造商对未来一年的前景预期与1月份相比略有好转。对前景的乐观态度主要来自于供应链的持续改善,供应短缺和延误的减少促进了产量的提高,便于公司快速处理疫情期间积压的工作。

德国通胀水平居高不下。德国2月CPI环比初值0.8%,低于前值1%,高于预期值0.5%;2月CPI同比初值8.7%,等于前值8.7%,高于预期值8.5%。其中,家庭能源和汽车燃料价格同比上涨19.1%,相比1月份23.1%的增幅有所收窄;食品通胀则回升至21.8%,相比上一个月的20.2%略有上行。德国通胀目前尚未表现出明显的下降趋势,为了控制欧元区普遍存在的通胀压力,欧洲央行或将进一步提升基准利率水平。

英国2月服务业恢复增长。英国2月PMI终值53.1,高于前值和预期值53;2月服务业PMI终值53.5,高于前值和预期值53.3;2月制造业PMI终值49.3,高于前值和预期值49.2。2月服务业增长势头强劲,商业活动和新增工作均出现自2022年8月以来的首次扩张。此外,新业务扩张速度达到自2022年5月以来新高,出口销售的增长推动了2月份新订单总额的反弹。

日本1月工业产值大幅走低。日本1月工业产值初值环比-4.6%,低于前值0.3%,低于预期值-2.9%,为3个月来首次下降。其中,汽车制造业下降10.1%,生产机械和电子元件产量分别下降13.5%和4.2%,半导体制造设备下降26.8%。随着海外需求的下降,汽车行业、半导体制造设备以及其他与技术相关的零件生产活动走弱,工业产值显著下滑。

3、海外央行动态

美国多位官员立场仍偏鹰。美国波士顿联储主席柯林斯表示,当前仍需要更多次加息来平抑物价上涨趋势。美国亚特兰大联储主席博斯蒂克倾向于3月继续加息25个基点,而前美国财长萨默斯则呼吁美联储3月份加息50个基点。此外,美国里士满联储主席巴尔金认为当前不是暂停加息的时机,并预计美联储不会在2023年降息。在利率峰值方面,美联储理事沃勒表示可能会在5.1%至5.4%之间;如果经济指标保持意外强劲势头,会赞成将利率上调至比之前预期更高的水平。

美联储或不会上调通胀目标水平。美联储理事Jefferson表示,将继续支持美联储降低通胀至目标2%的承诺,如果国会山批准上调美联储通胀目标,将会伤害到美联储在维持物价稳定职责方面的信誉。美国里士满联储主席巴尔金同样认为,当前不可能把通胀目标上调至3%。

欧洲经济有韧性,加息决心仍坚定。在对欧洲经济的判断上,欧央行2月货币政策会议纪要显示,欧洲经济情况比预期更有韧性,对“过度紧缩”的担忧可能为时过早。因此,欧央行多为官员仍强调了其鹰派观点。例如,欧央行行长拉加德重申3月将加息50个基点,并表示为了达到2%的通胀目标,欧央行必要时将加息更多。欧洲央行管委兼德国央行行长Nagel认为,有必要在3月份之后大幅加息,欧央行政策必须比通胀更加坚韧。欧洲央行管委兼法国央行行长Villeroy认为,最晚应在9月底前达到欧洲央行利率峰值。

日央行设置证券借出规模上限。日本央行下调了可借出2032年6月和2032年9月到期票据的数量上限,以防止做空交易并捍卫基准收益率上限。

巴基斯坦加息300基点。巴基斯坦央行将关键利率从17.00%上调至20.00%。

斯里兰卡加息100基点。斯里兰卡央行将标准贷款利率从15.50%上调至16.5%。

4、疫情新况

美国XBB.1.5感染比例上升至90%。美国CDC新冠检测数据显示,截至3月4日,奥密克戎变异株XBB.1.5的感染占比进一步扩大,由上周的85.4%上升至89.6%,此前盛行的BQ.1与BQ.1.1的总比重进一步下降至8.3%。

美国日均新增与死亡病例均有所上升。截至3月3日,美国日均新增病例为3.2万例左右,较上周增加5.5%;日均死亡病例上行10.2%至326例。截至3月1日,美国新增住院人数2.4万人,较上周下降6.6%。此外,重症率仍接近于0。

美国医疗负担回升,其中因新冠导致的住院与ICU占用率继续下降。截至3月5日,美国住院病床占用率上升至77.4%,其中与新冠相关的住院占用率降至3.8%;美国ICU病床占用率小幅上升至74.8%,其中因新冠导致的ICU占用率降至4.3%。整体来看,与新冠相关的医疗负担仍在低位。

欧洲新增确诊与死亡病例均有所回落。截至3月3日,欧洲日均新增病例为3.9万例,较上一周下降11.2%。具体来看,欧洲各主要国家新增确诊病例均有所回落,其中英国下降20.8%,回落幅度最大。日均死亡病例方面,除德国外,其他主要国家均有所回落,其中,西班牙回落49.0%,幅度最大。

东南亚疫情有所分化。从日均新增确诊病例数来看,截至3月3日,除菲律宾和越南外,泰国、马来西亚和印尼均较上周有所回升。从日均死亡病例数来看,除泰国和马来西亚之外,其他主要国家日均死亡病例数均呈下降趋势。

5、本周关注要点

数据来源:Bloomberg,CEIC,兴业证券经济与金融研究院整理

二、主要指数相关情况

1、 一周指数表现

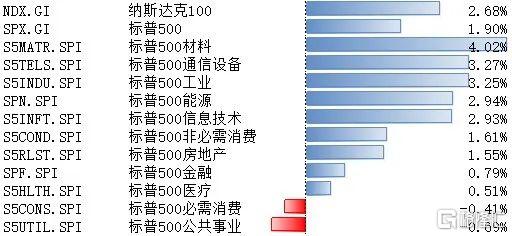

上周,纳斯达克100指数整周上涨2.68%。标普500指数整周上涨1.90%,其覆盖的11个行业板块有9个行业板块上涨。其中,材料领涨4.02%,而公共事业领跌0.69%。

数据来源:Bloomberg

2、 配置建议

美股:美国核心资本品新订单环比回升,房价增速继续放缓。服务业景气度仍强,不过制造业PMI中物价指数大幅反弹,引发市场对于通胀的担忧。加息预期较为稳定,截至3月4日,CME Group数据显示,市场仍预期3月美联储大概率(71.6%)加息25BP,5月和6月再次加息25BP的预期仍然较高,此后大概率维持不变至年底。估值从当前接近均值上方一倍标准差回调(17.7倍),计入的降息预期依然较高;同时EPS的下修程度还显不够,都会使得美股承压。

全球市场:股票继续流出,债券继续流入,货币市场转为流入;美股继续流出,发达欧洲继续流入,新兴市场继续流入

跨资产:全球股票继续流出,债券继续流入,货币市场转为流入。本周全球股票型基金继续流出74.47亿美元(vs. 上周流出69.98亿美元);债券基金继续流入84.04亿美元(vs. 上周流入48.9亿美元);货币基金转为流入681.32亿美元(vs. 上周流出37.68亿美元)。

跨市场:美股继续流出,发达欧洲继续流入,日本转为流入,新兴市场继续流入。美股本周继续流出106.51亿美元(vs. 上周流出85.57亿美元),发达欧洲继续流入2.04亿美元(vs. 上周流入3.29亿美元),日本股市转为流入5.39亿美元(vs. 上周流出14.23亿美元),新兴市场继续流入24.59亿美元(vs. 上周流入18.97亿美元)。

美国内部,美股ETF基金流出76.98亿美元(vs. 上周流出66.07亿美元);美国高收益债流出24.42亿美元(上周流出79.93亿美元)。

数据来源:Bloomberg

万家基金苏谋东

最新观点:

经济活动延续快速恢复态势

节后经济恢复加快,2月制造业PMI改善幅度加快,绝对水平升至2012年4月以来的高位,非制造业商务活动水平升至2021年3月以来高位,反应经济活动延续疫后的快速恢复态势,总体趋势符合市场预期。

由于1月春节因素对生产和投资活动影响大于消费和服务业,2月春节之后,制造业和建筑业PMI改善幅度明显加快(快于服务业),制造业中生产端恢复快于需求端。2月建筑业新订单改善明显,受益于政策稳增长效果的释放。

综合年初情况来看,疫情之后的正常化红利逐步从消费端向生产/投资端扩大,经济复苏趋势仍然积极。

政府工作报告确定经济增长目标为5%,就业目标有所上调,通胀目标不变。政策稳增长的刺激力度可能不会过于激进,而是促进经济回归合理潜在增速。

未来一段时期,需要关注的因素包括:2月通胀数据、1-2月贸易数据、2月金融数据。

广发基金霍华明

最新观点:

【明哥讲军工】军费预算约15537亿!军工投资机会来了吗?

据新华社报道,今年国防费预算约为15537亿元人民币,同比增长7.2%,是2020年以来增速最快的一年,高于GDP的5%的增长目标。

全球多国已进入军费提速期,2023年美国国防预算高达8500亿美元,增长近14%。日本2023年年度预算案将防卫费提到约6.8万亿日元,是22年原始预算的1.26倍。印度2023至2024财年预算计划,国防预算提升至5.94万亿卢比,比此前初步估计的数据高出13%。

在大国博弈、国际政治环境复杂多变的大背景下,全球局势不确定性加剧,国防安全的重要性日益突出。国际环境的变化短时间可能并不会改变,这也使得军工投资的长期逻辑更加扎实,投资者可持续关注军工板块的投资机会。

广发基金霍华明:医药表现相对平淡,后市布局机会如何?

今年以来,医药板块整体表现较为平淡,截至3月6日,中证医疗涨幅仅为0.71%,CS创新药涨幅为3.44%,全指医药涨幅为5.02%,而同期涨幅较好的板块,基建工程指数涨幅为14.89%,全指信息涨幅为14.18%。医药板块表现落后并非因为医药的基本面出了大问题,而是在于涨幅领先的板块都有较大的利好消息,而医药板块缺乏催化。同时,海外的利率有上行趋势,导致国内一些资产,如互联网、消费以及医药行业承压。

近期,国家医保局发布《关于进一步做好定点零售药店纳入门诊统筹管理的通知》,该文件提及的医保改革可能有利于对实体药店发展,意味着患者在定点药店买药,可以纳入门诊统筹。整体来看,医药行业基本面并未发生变化,投资者可以关注其长期表现。

万家基金周潜玮

最新观点:

债市主线或将围绕基本面的表现而展开

上周,长端利率先上后下,延续定价韧性;中短端则在市场对3月资金面预期偏紧的压制下,延续弱势上行态势,曲线形态走平。

数据方面,2月官方制造业PMI为52.6,读数创12年4月以来的高位,改善幅度略超市场预期。分项来看,生产和新订单分别回升6.9和3.2pct,生产恢复快于需求,同时统计局也强调,调查中反映订单不足的制造业企业占比较上月虽有所回落,但仍超过50%,表明市场需求不足问题仍较突出。

政策方面,本次政府工作报告总体基调和去年底的经济工作会议一致,确定经济增长目标为5%左右,就业目标有所上调,通胀目标不变。财政政策方面,财政赤字率上调至3%(去年2.8%),专项债规模增加至3.8万亿(去年3.65万亿),体现出财政积极发力。

海外方面,2月美国制造业PMI从1月的47.4回升至47.7,为 2020年5月以来的首次改善,但仍处于收缩区间。其中,价格指数在上月环比上涨5.1后,表明价格上涨压力依然不容小觑。

周末备受市场关注的政府工作报告整体基调较为稳健,后续交易主线将更多围绕基本面的实际表现而展开。目前,我们维持对利率债市场的中性态度,灵活调整产品的杠杆和久期水平,并继续关注2月外贸、通胀和金融数据,存单一级发行等因素对市场的影响。

汇添富基金赖中立

最新观点:

汇添富基金赖中立:光伏今天大涨了3% 后续该如何操作?

大家好,我是汇添富基金赖中立。光伏今天大涨了3% ,本文和大家聊聊后续该如何操作?

沪指周一高开翻绿后全天低位横盘整理,新能源作为经济重器,或许是沉默了太久,一反常态大涨3%。光伏设备、通信设备等净流入排名靠前。

从消息面来看,政府工作报告要求加快建设新型能源体系,储能是新型能源体系的重要支撑。另外,政府工作报告中提到将把恢复和扩大消费摆在优先位置,汽车消费将获政府重点支持,目前多个省市已出台汽车促销费政策。新能源汽车销量的增长带动动力电池需求提升,叠加储能与消费的锂电需求增长,锂电需求预计保持高增。

从基本面来看,新能源行业依然强劲,特别是光伏,它是成长板块里长、中、短期业绩增速非常强的方向之一,叠加历史性的估值低位,板块阶段性的情绪降温反而创造了难得的加大布局机会。

总体来说,2月份以来,光伏板块的股价回调和强劲的基本面再次背离。若后续市场风格回归业绩主线,逻辑硬、业绩硬的公司一般会涨更多,下跌往往孕育了较好的布局机会。面对波动,我还是建议大家采用定投的方式,坚定逢低定投+目标止盈。因为光储行业本身的波动比较大,定投可以赋予投资纪律性,更好地控制仓位成本和节奏。同时,目标止盈也能帮助我们可以感受长期定投带来的阶段性小美好。

光储行业是少有的中国在整个产业链条中都占有极大优势的行业,也将是我们进一步提高全球竞争力的抓手之一。对我们来说,将星辰大海与脚踏实地集于一体的光储行业,是值得我们多多关注的!

汇添富基金过蓓蓓

最新观点:

政策密集加码,中药迎来发展机遇

昨日,国务院办公厅印发《中医药振兴发展重大工程实施方案》,进一步加大“十四五”期间对中医药发展的支持力度,着力推动中医药振兴发展。本次《方案》在此前国办发布的《“十四五”中医药发展规划》基础上,进一步明确了各项工程的配套措施和部门分工,在中医药发展的各个方面提出了更为全面细致的规划,主要为解决行业发展痛点,破除制约高质量发展的体制机制障碍,推动中医药行业高质量发展。

近年来,政策对中医药传承创新的支持持续升温。细分领域,“中药”和“生物科技”代表“中”、“西”依然是近10年来医药内部分化的两条主线,投资价值不容忽视。中药作为中国独有的稀缺资产,政策呵护明显,现金流充足,创新动力很强,与“生物科技”代表的西医领域在估值方式、驱动因素上存在互补性。

目前,中药板块估值仍具备较大弹性空间,部分中药公司2023年估值位于20x以下,但是整体业绩增速超过25%。业内分析认为,在政策方面,中医药已上升到国家战略层面,因此未来随着中药利好政策密集加码、及企业经营改善的背景下,中药板块或迎来估值及业绩双重修复。

汇添富中证中药联接A/C跟踪中证中药指数,对涉及中药生产与销售等业务相关的标的多有覆盖,不失为布局中药板块的便捷工具,眼下行业迎来新的发展机遇,值得投资者朋友关注。