下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

北京时间周五21:30美国即将公布1月非农就业报告,也是本超级周的行情压轴,由于美联储决议刚过,非农报告对市场带来的冲击也被削弱,不过仍不影响市场对于非农报告的关注度。

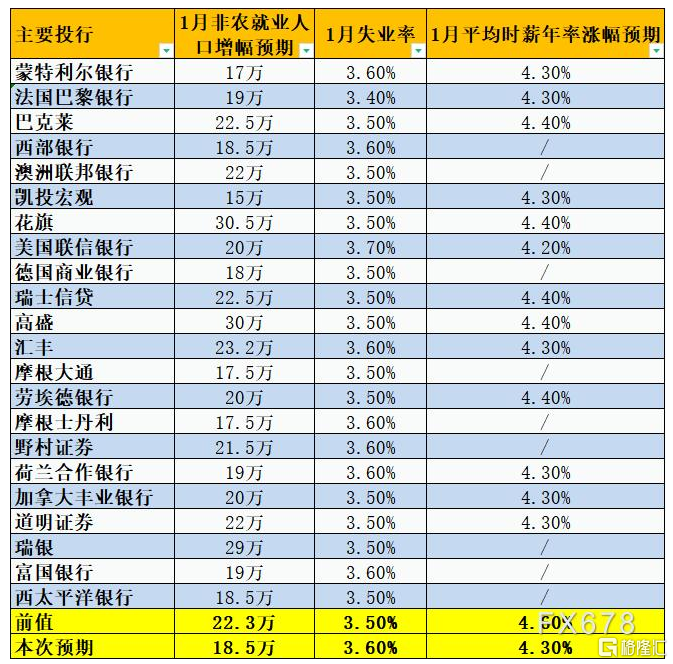

目前市场普遍预计此次非农报告料显示1月就业人数新增18.5万人,失业率料从50年低点3.50%小幅回升至3.60%,平均时薪则可能连续第二个月同比上升0.3%。

具体来看,22家大型投行预测显示,多数投行认为1月非农增速进一步下滑,但投行之间的增幅预期差距较大。具体而言,美国1月季调后非农就业人口增幅料介于15万-30.5万(前值22.3万),失业率料介于3.4%-3.7%(前值3.5%),平均时薪年率增幅料介于4.3%-4.4%(前值4.6%)。

来源:汇通网

投资者也聚焦薪资数据。调查显示,美国1月平均每小时工资月率料增长0.3%,增幅与上月相同;美国1月平均每小时工资年率料上升4.3%,此前去年12月为攀升4.6%。

媒体分析称,美国12月的非农就业数据超过分析师预期的新增20万,达到22.3万,失业率意外地小幅下降至3.5%的历史低点。尽管这些数据立即提振了美元,但还不足以缓解人们对美国经济正走向悬崖边缘的担忧。真实的情况是,紧张的劳动力市场正在失去动力,周五出炉的1月数据可能会证实这一点。如果预测正确,1月非农就业人数将增加18.5万、创下一年来最低水平,将失业率略微推高至3.6%。平均时薪同比增幅预计将从此前的4.6%降至4.3%,降幅相对较快,反映出经济状况也在放缓。

此外,对于周五非农报告不利的是,周三公布的美国“小非农”ADP数据表现不佳。从ADP和裁员数据来看,ADP新增就业人数仅10.6万,为近十个月最差表现,该数据俗称小非农,对非农数据有前瞻指引作用,1月份ADP表现不佳的主要原因是1月中旬的恶劣天气,预计1月非农就业报告不会受到冬季天气或加州洪水的明显拖累,美国雇主1月份宣布的裁员人数激增136%,达到10.2943万人,为2009年以来最高的1月数字。

从ISM制造业PMI的就业分项指数、职位空缺和初请失业金人数来看,非农新增就业可能会表现强于市场预期。

尽管美国1月份ISM制造业PMI表现较差,但其分项就业指数好于市场预期,而且连续两个月维持在荣枯线50上方。根据ISM,公司“表示他们不会大幅削减员工人数,因为他们对下半年的情况持乐观态度”。

衡量劳动力需求的指标职位空缺在12月的最后一天增加了57.2万个,达到五个月来的高点1100万。经济学家之前预测为1025万个职位空缺。美国12月职位空缺意外增加,这表明尽管利率上升且对经济衰退的担忧不断增加,但劳动力需求仍然强劲。

从初请失业金人数变动来看,美国上周初请失业金人数降至九个月最低,过去的四周均值仅为19.18万人,为2022年5月份以来最低水平,这也意味着美国劳动力市场依然非常强劲。

将如何影响美联储政策?

尽管此次非农可能会表明美国劳动力市场继续降温,但对美联储来说远远不够。

据数据,虽然12月份的职位空缺出人意料地跃升至1100万以上,但这一增长主要是由住宿和食品服务以及零售贸易的职位空缺激增推动的,这些领域使得美联储特别担心工资就持续增长。鲍威尔多次提到的职位空缺与失业率之比升至接近创纪录的1.9。美联储一直强调劳动力需求和工人供应的失衡是其降低通胀努力的潜在症结所在。尽管美联储官员指出工资似乎并未推动通胀,但他们担心低参与率和工人供需失衡可能导致工资上涨,进而导致物价上涨。

所以,鉴于劳动力需求仍旺盛,符合预期的非农或难改变美联储继续加息的决心。

德意志银行的高级美国经济学家Brett Ryan说:

“你在试图穿针引线。如果数据真的很疲软,那么你就会担心经济衰退,但太强了又意味着美联储的前景会更加鹰派。”

彭博经济研究所的经济学家们表示:

预计美国1月就业报告将显示其劳动力市场逐渐松动。由于新冠疫情浪潮已达顶峰,劳动力供应也可能有所改善。尽管如此,就业市场缓慢的降温步伐可能会让美联储官员保持警惕,并怀疑通胀中更持久的部分是否正处于下行道路上。

美联储政策制定者周三放慢了加息步伐,并暗示将进一步收紧政策。美联储官员在评估经济的声明中表示,近几个月就业增长强劲,通胀虽然处于高位,但已经回落。

美联储主席鲍威尔在新闻发布会上表示:

“我仍然认为,有办法在不出现真正重大的经济下滑或失业率大幅上升的情况下,将通胀降至2%。”

尽管美联储正在接近暂停其收紧政策的行动,但利率维持在高位的时间在很大程度上取决于劳动力市场好转和工资增长放缓需要多长时间。

总而言之,美联储和其他主要央行目前似乎正处于十字路口,在自信地调整前瞻性指引之前,他们将需要更多数据。当然,通胀和工资增长势头减弱,可能会让政策制定者讨论政策紧缩阶段是否会在今年春季暂停,不过保持价格稳定仍将是首要任务。因此,加息周期可能会继续——可能会以较慢的速度——即使新增就业岗位减少,失业率开始呈上升趋势。