下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

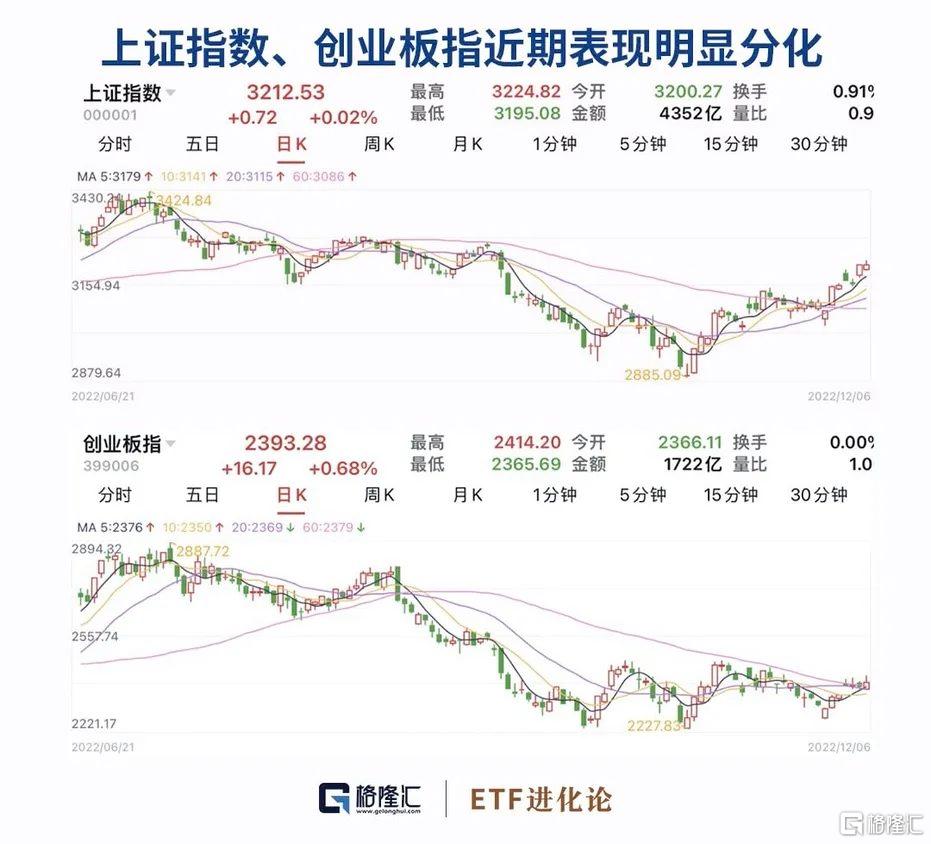

近期,市场行情分化明显,地产、消费、中字头板块风光无限,一众赛道股却惨淡异常。上证指数一路长虹,创业板指数却起起伏伏。

1、朱少醒现身巨星科技

近期,巨星科技赴境外发行GDR(全球存托凭证),在其公告的信息中,前十大流通股东名单中赫然出现了朱少醒管理的富国天惠基金,以1000万股的持仓数量新进成为了巨星科技第9大股东。

(本文内容均为客观数据和信息罗列,不构成任何投资建议)

朱少醒对于巨星科技的青睐有迹可循。今年一季度时,朱少醒便以1000万持建仓了巨星科技,二季度时再次加仓500万股。然而,三季度时,巨星科技前十流通股东名单中已不见富国天惠身影。

现在看来,朱少醒当时并非是清仓了巨星科技,应该是实施减仓并暂时退出了前十大流通股股东名单。

今年一季度时,巨星科技开启下跌通道,累计跌幅46.05%,二季度时方才触底反弹,但反弹力度稍弱。在朱少醒减仓后的七月至八月中旬,巨星科技的好戏才正式上演,一个半月时间股价从18.84元最高上涨至28.66元。

八月中旬后,巨星科技开始回调,直至10月,方才跟随大盘企稳反弹,想必朱少醒是在10月的上涨趋势中再度出手加仓。

那么,朱少醒为何如此偏爱一只不足300亿的中等市值股?巨星科技有哪些吸引力呢?

熟悉朱少醒的投资者或许会更清楚一些,朱少醒17年来只管理者富国天惠一只基金,他在季报里经常提到的几句话便是——“未来我们依然会致力于在优质股票里寻找价值,去翻更多的“石头”、“个股选择层面,本基金偏好投资于具有良好“企业基因”,公司治理结构完善、管理层优秀的企业 ”。

据了解,巨星科技是五金手工具领域的龙头企业,也并被称为“隐形冠军”,涉及智能家居、口罩防护、无人驾驶、新能源储能等多个热门领域。这家行业龙头企业或许是朱少醒2022年于市场中又一颗翻起的石头。

2、“又下黑手”?美国盯上中国光伏企业

继中概后,美国将触手伸到了中国光伏领域。

12月2日,美国商务部发布针对光伏电池和组件的反规避调查初裁决定,包括隆基、天合光能、阿特斯、比亚迪在内的4家中国企业,被该局初步裁定存在“反规避行为”。

12月5日开盘后,光伏、储能板块多股走低,阳光电源大跌超9%,固德威、锦浪科技、德业股份、派能科技跌超8%。今日,光伏板块继续下跌。

此次的反规避调查其实在今年3月就已经开始了,这主要是源于美国商务部审查了一项投诉。该投诉指控称:有八家电池和组件制造商在中国制造组件,然后将这些产品发送到柬埔寨、马来西亚、泰国和/或越南稍进行加工,然后再出口到美国,以试图规避针对中国电池和组件征收的反倾销税 (AD) 和反补贴税 (CVD) 。

近年来,可再生能源成为各国重要的能源结构改革方向,其中光伏产业凭借其可开发总量大、安全可靠性高、对环境影响小、应用范围广等独特优势受到各国青睐,也产生了一些纠纷。在其去年年报中,隆基绿能就曾提示“国际贸易摩擦风险”。

财报称,历年来,出于保护本国光伏产业的目的,欧洲、美国等国家已对我国光伏企业发起了多次“双反”调查。2021年,美国海关依据暂扣令(WRO)相继对我国光伏企业出口到美国的组件产品进行了扣押。

业内专家认为,这种国际间不断挑起的贸易摩擦,对我国光伏产业发展造成了一定的冲击,一旦其他国家仿效,将会加剧行业发展负面效应,严重扭曲正常的国际贸易秩序,阻碍全球碳中和的有效推进。

3、消费的春天已然到来

与创业板的惨淡相比,上证指数近期走势一路长虹,地产、中字头、消费等各板块逐一发力。尤其是消费板块,近6个交易日,申万二级行业涨幅TOP10中,9个属于消费。

结合近期市场表现来看,消费恢复性增长的预期升温迅速主要有以下几点原因:

第一,优化疫情防控措施,为消费修复提供了重要契机。

11月30日,孙春兰强调,充分发挥各方专家优势,不断优化完善防控措施。同时,各地加快落实相关举措,北京、上海、广东等多地宣布优化调整疫情防控相关措施,涉及核酸检测、出行、就医等诸多方面。可以预期,更科学、更精准、更规范的疫情防控优化措施将陆续出台,消费将是首先获益的领域。

第二,长期看,促消费是保持经济运行在合理区间的重要举措之一。

11月22日,国务院总理李克强主持召开国务院常务会议,会议指出,四季度经济运行对全年经济十分重要,当前是巩固经济回稳向上基础的关键时间点,必须紧抓不放保持经济持续恢复态势。

国家统计局数据显示,2022年1月份至10月份,我国社会消费品零售总额同比增长0.6%,前三季度最终消费支出对GDP的贡献率为41.3%,拉动GDP增长1.2个百分点。可见,保消费就是保增长。

第三,从A股市场看,消费类上市公司的估值已处于近十年较低区域。

近两年消费一直处于消化泡沫的过程,这个泡沫源自于17年开始的“核心资产”概念加上消费增速不错带来的估值大提升。今年,消费的估值泡沫在加速消化,尤其在9月、10月,大消费公司经历了资金的疯狂抛售,当前很多优质大白马消费的估值已然严重低估。从企业盈利的基本面来看,随着疫情防控优化措施陆续出台,盈利水平边际修复速度将加快。

2020年以来由于疫情反复扰动,消费板块基本面疲软,需求持续受到压制,而随着近期防疫措施的不断优化,市场对消费板块的预期出现扭转,旅游出行、酒店餐饮等受损较为严重的行业已于近期迎来明显的反弹。

港股板块更是已经先行启动,多只必选消费港股涨幅超过30%,一众港股消费ETF同样涨幅惊人。

当然,在乐观之际也要保持一分谨慎。海通国际近期发表研报表示:展望明年,预计疫情管控放宽概率较大,但对照国外消费复苏可能先抑后扬甚至先抑后平,建议前期优先选择需求平稳的必选消费,特别是估值偏低的优秀公司,在疫后变化明朗后再布局可选消费。