下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

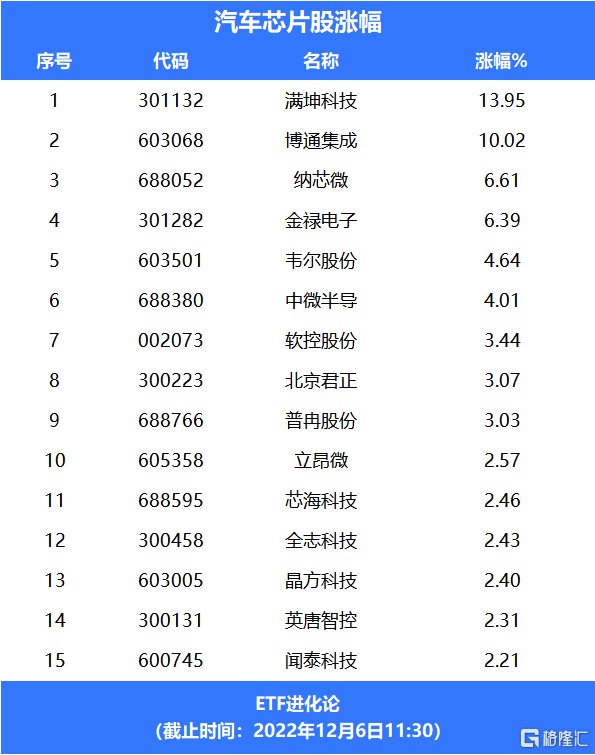

12月6日,半导体芯片板块开盘冲高,半导体芯片板块开盘冲高,满坤科技报涨13.95%;博通集成涨10.02%;金禄电子、纳芯微涨超6%。

芯片50ETF、芯片ETF、科创芯片ETF涨超2%。

消息面上,车用芯片依旧供应不足,业界称缺芯为车厂涨价关键原因。根据m《科创板日报》5日报道,近期多家车厂相继宣布调涨新车售价,业界指出,原物料成本大涨是涨价因素之一,但芯片短缺造成的新车供应严重不足才是原厂涨价底气足的关键。芯片荒到底何时可以缓解,依各厂家相关信息,至少要到明年中以后才有机会改善,日本丰田内部信息是2023年车辆供应仍然不足。另有车厂表示,车用芯片目前供货仍不足,预计2024年后才能有较充足供应。

汽车能否成为半导体的下一个驱动行业?

据台积电二季度财报,其汽车业务虽占比不大,但实现了26%的高增长,而曾经的业务大头智能手机,总营收占比下降到了38%。

半导体行业协会(SIA)12月6日披露最新行业数据,2022年10月全球半导体行业销售额为469亿美元,与2022年9月的470亿美元相比略微下降0.3%,与2021年10月总计491亿美元10月份相比下降4.6%。

SIA总裁兼首席执行官John Neuffer表示:“10月份全球半导体销售额再次下滑,销售额同比下降幅度为2019年12月以来的最大百分比。”

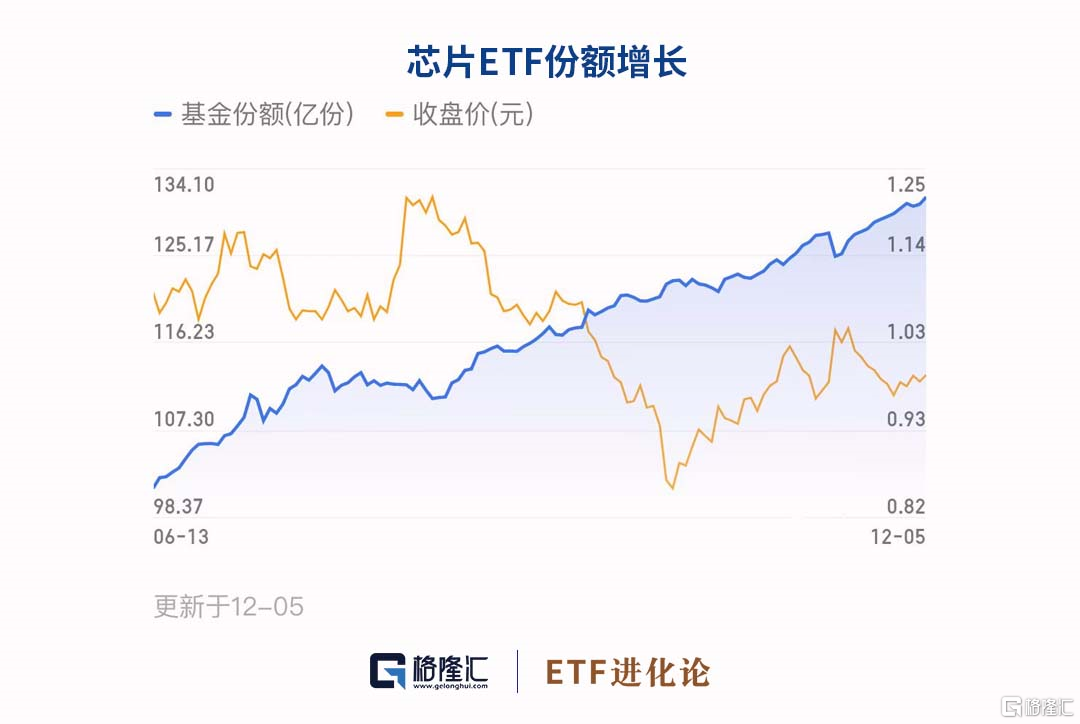

芯片ETF自10月12日以来反弹超20%,资金一直在流入。按热点主题来看,上周芯片ETF净申购最多,为11.20亿元。

针对芯片半导体、消费电子行业,近期华宝证券访谈了一些基金经理。部分基金经理重点关注半导体上游设备和材料厂商,在局部寻找细分机会。

目前,国内芯片半导体行业除了 IC 设计之外,其他各环节均处于相对薄弱水平。但技术 问题在逐步解决中,技术能力也在逐步增厚积累。中国本土在晶圆制造环节的资本开支和增 速水平、技术追赶速度,边际变化较快。晶圆制造代工厂纷纷扩大产能、推进产线工艺制程、 提升良品率。成熟工艺制程方面,技术水平每年上一个新台阶,相关设计企业的供应链在国 内得到了保障。芯片半导体上游设备与材料的国产化率也得到稳步提升,也给了相关国产厂 商更多业务拓展的机遇。

在选股层面,部分基金经理认为国内设备厂商以局部环节设备居多,机会往往出现在局部突破领域,从不同局部寻找快速成长的公司,将快于平台型公司的线性增长。另外,某些渗透率低的公司,它们的确定性不是很强,如果面对行业整体的下修时,受到的影响就会比较弱,估值性价比可能相对会更好一些。

部分基金经理认为,消费电子短期来看仍然偏弱,关注新产品带动的变化。

消费电子业绩能否环比改善,需观察库存出清情况,该数据偏滞后验证。从资本市场角 度看股价有可能稍微领先于实体经济,但大家对明年宏观经济预期不足,尤其对消费端改善 信心很不足,需求端改善斜率会比较小,还是会呈现慢慢的边际修复。

未来消费电子的机会主要来自新产品,不管是 AR/MR 还是智能汽车本身的变化,都有可能带动部分需求,继而带动产业链发生变化。