下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

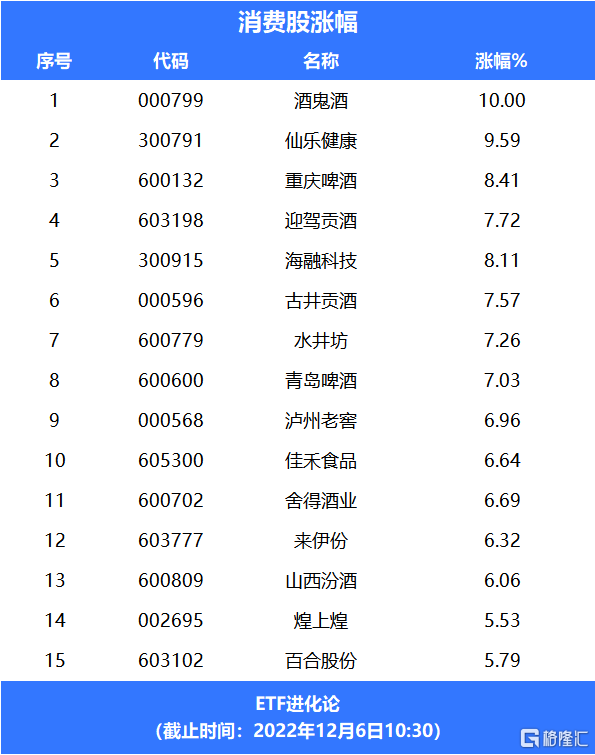

今天早盘,食品饮料股大涨,酒鬼酒涨停,重庆啤酒、古井贡酒涨超6%。

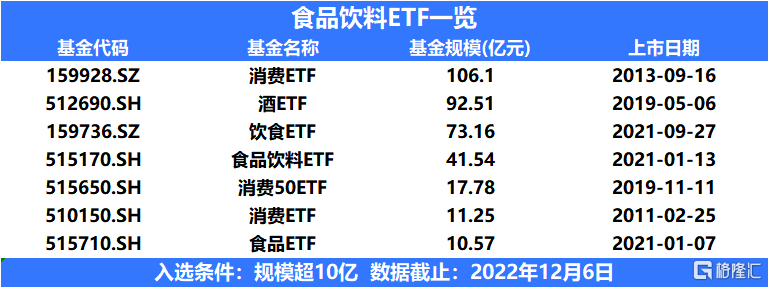

酒ETF涨超5%、食品50ETF、食品饮料ETF涨超4%。

跟踪大消费行业的ETF有多只,其中规模超10亿的7只。

消息面上,多地对疫情防控措施进一步做出优化,进出公共场所、乘坐交通工具只需出示绿码而无需提供核酸证明。业内人士认为,这为国内未来的经济复苏提供了基础条件。

今年的宏观经济形势对消费的负面影响相对较大,在疫情影响消费场景的同时,经济承压也在一定程度上影响了消费能力和消费意愿。但无论是疫情政策还是经济复苏,在近期都迎来了预期的转好,风险偏好回升有望驱动食品饮料板块上行。

从估值看,目前中证细分食品饮料产业主题指数市盈率在31倍左右,处于近5年的26.8%分位数处,历经近两年的估值压缩以及市场对经济缓慢恢复的预期,估值消化较为充分,具备修复的空间。

资金面上,北向资金在上周净买入五粮液22.52亿元,贵州茅台获得北向资金4.54亿元净买入,山西汾酒、迎驾贡酒、酒鬼酒、老白干酒等也获得外资加仓。

高盛首席中国经济学家闪辉预计,2023年全年中国经济增速将升至4.5%。消费将成为经济的拉动因素,预计增长7%。

A股消费复苏有望,港股板块已经先行启动,多只必选消费港股涨幅超过35%。

多家机构表示疫后复苏是2023年最强投资主线,经过2年多的估值与业绩双杀,食品饮料板块横向比较看处于历史较为底部区间,而从过往历史验证看,外部需求环境最差的时点普遍为食品饮料板块股价最低点。

安信证券认为随着国内疫情管控措施的逐步优化,国内消费相关标的将随着消费场景的恢复带来较强投资机会。

1.随着疫情防控优化,消费复苏态势渐趋明确,消费者外出就餐频次增加,餐饮、团膳等本地需求将最先恢复,同时上游畜禽养殖产业链受益明显。而跨区已流动所带来的交运、住宿、旅游等相关机会也有较大弹性。

2.新冠疫情持续提振民众的防疫需求,防疫政策显著影响人员流动和门店客流,零售药房有望迎来“困境反转”。

3.疫情管控知易行难,放开初期仍有反复,消费者的居家时间长于疫情之前,家居家电细分赛道需求可期。

在华宝证券近期举办的基金经理看市中,部分基金经理认为,食品饮料板块当前估值已经包含悲观预期,白酒核心竞争力未有变化。

食品饮料板块当下的估值已经包含了足够多的悲观预期,即使明年春节基本面没有大的改善,但股价基本上已经是见底了,后面呈现L型、V型还是缓慢的U型上扬,取决于经济刺激的力度和疫情放松、房地产等政策出台带来基本面改善的弹性和斜率。未来随着基本面的改善,最晚明年二季度会迎来估值向上的长期机会。

白酒上市公司的利润增速并没有下滑或大幅低于预期,在PEG框架下,目前处于小于1的低估状态,整个盈利和估值双杀从2021年2月至今已经告一段落,需等待经济回暖和二十条新规定落实后,再观察白酒板块的增速是否在全行业中居前。核心竞争力仍是选股的出发点,市场所接受的酒的品牌价值代表了酒的成长空间,有文化的因素存在,高端白酒的竞争优势并没有发生太大变化。

嘉实基金大消费研究总监吴越称消费板块估值已到低位,性价比高,大部分消费行业估值已处于2017年以来的30%以下。此前市场对于消费板块的基本面和资金都存在担忧——但根据历史经验,消费往往只有逆势布局才能取得足够丰厚的回报。