下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

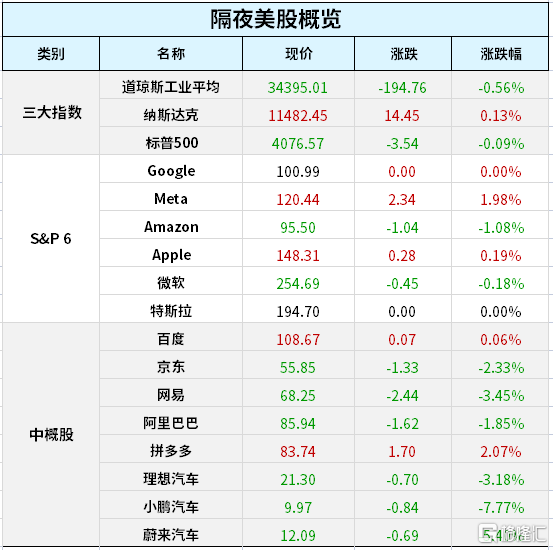

周四,美股三大指数收盘涨跌不一。道指收盘下跌194.76点,跌幅为0.56%,报34395.01点;纳指涨14.45点,涨幅为0.13%,报11482.45点;标普500指数跌3.54点,跌幅为0.09%,报4076.57点。

美国10月核心PCE指数表明通胀压力下降,11月ISM制造业指数出现2020年5月份以来的首次萎缩。市场静待周五11月非农就业报告。

大型科技股多数走低,Meta涨近2%,亚马逊跌超1%失守两周高位。苹果涨0.19%,微软跌0.18%,谷歌跌0.17%,亚马逊跌1.08%,特斯拉涨0.03%。

中概股结束连涨势头,纳斯达克中国金龙指数跌1.94%。好未来跌8.38%,小鹏汽车跌7.77%,蔚来跌5.40%,理想汽车跌3.18%,京东跌2.33%,阿里巴巴跌1.85%,新东方跌1.32%,腾讯音乐跌1%,百度涨0.06%,拼多多涨2.07%。

对欧美央行12月放慢加息的预期升温,欧美国债收益率集体两位数下行,美元指数跌破105至近四个月新低。黄金升破1800美元至8月份来最高,涨超3%创两年多最大涨幅,期银涨超5%至七个月新高。

国际油价齐涨。WTI 1月原油期货收涨0.83%,报81.22美元/桶,目前位于81.45美元/桶附近;布伦特2月原油期货收涨0.14%,报86.88美元/桶,目前位于87.26%附近。本周末OPEC+会议将举行。

美国核心通胀数据降温

12月1日,美国商务部公布PCE物价指数。

数据显示,美国10月PCE物价指数同比增长6%,与市场预期持平,低于前值6.2%,为连续第四个月放缓,但仍处于1983年以来最高水平。

美国10月核心PCE物价指数同比增长5%,预期5.00%,前值5.10%。美国10月核心PCE物价指数环比增长0.2%,为2022年7月以来最小增幅,预期0.30%,前值0.50%。

与上个月的消费者价格指数(CPI)类似,PCE报告显示虽然通胀率开始回落,但仍然处于过高水平。虽然通胀减速值得欢迎,但鲍威尔周三强调,美国远未达到物价稳定水平,要判断通胀真的降温必须看到“更多实质性证据”。

市场预计美联储将在明年继续加息,但速度会放缓,利率将在一段时间内保持在限制性区域。

日前,美联储鲍威尔“放鸽”表示,放慢加息步伐的时间可能最早在12月会议上到来。鉴于美联储在紧缩政策方面取得的进展,放慢加息的时间点,远不如未来应达到的利率峰值以及维持在限制水平所需的时长更重要。恢复价格稳定是经济的基石和美联储职责所在,可能需要将政策维持在限制经济增长的水平一段时间。

鲍威尔坦言“以任何标准衡量,美国通胀都依旧过高”,因此需要进一步加息。同时,当利率接近足以降低通胀的限制水平时,放慢加息步伐也是有意义的。

另外美国劳工部周四的数据显示,在截至11月26日当周,首次申领失业救济人数减少1.6万人,至22.5万人。,机构评论称,美国申请失业救济人数下降,而持续申请失业救济人数上升至2月份以来的最高水平,这表明在逐渐降温的劳动力市场中,失去工作的美国人更难找到新工作。

张文宏团队最新发声

12月1日,据华山感染微信号消息,国家传染病医学中心复旦大学附属华山医院张文宏教授团队发文,针对目前民众对于疫苗关心的7大问题,通过团队开展的系列疫苗科学研究,结合国际多方数据,为大家提供尽可能全面的科学解答。并称“走出疫情的前景越来越清晰”。

文章称,科学的数据已经呈现在我们眼前,疫苗的广泛接种一定是构建群体免疫屏障的最重要组成部分。特别是疫苗对脆弱人群的保护,将是我们降低医疗挤兑、战胜这场疫情的关键。

当然,除了疫苗之外,我们还需要对疫情实施控制,避免短期疫情暴发失控,老年人在这段时间要加倍注意保护自己,要加强在公众场所的自我保护,养老院需要提前做好保护的准备,医疗资源则必须为老年人与脆弱人群提早做好准备,以应对我们将要面对的挑战。

我们希望走出疫情,我们更希望老年人等脆弱人群和年轻人一起走出疫情,我们才算真正赢得了这场胜利。

近日来,多地开始优化疫情防控措施。12月1日的广州市疫情防控新闻发布会提出,分类实施核酸检测:对风险岗位、重点人员开展规定频次的核酸检测;面向跨省流动人员开展“落地检”;根据市民出行、就医等日常需求,做好核酸“按需检测”服务保障;鼓励家庭自备抗原试剂盒。

同日,北京市提出,对于无48小时核酸阴性结果的患者,医疗卫生机构不得拒绝进入,应补测抗原并根据检测结果进行分诊。

11月造车新势力成绩单出炉

造车新势力们也陆续公布11月销量数据。

数据显示,11月,理想汽车共交付新车15034辆,创下单月最高交付纪录,同比增长11.5%。截止到2022年11月30日,理想汽车累计交付量23.61万辆。

小鹏汽车11月交付量为5811辆,环比增长14%。其中,小鹏G9交付1546台,环比增长148%。2022年1-11月,小鹏汽车累计交付109,465台,同比增长33%。自交付以来,小鹏汽车历史累计交付量现已接近25万台。

蔚来汽车11月交付量为14178辆,创下月度交付量新高纪录,同比增长30.3%,环比增长40.9%;2022年1至11月,蔚来共交付新车106671台,年度交付首次超过10万台大关,同比增长31.8%。截至目前,蔚来新车已累计交付273741台。

埃安新能源汽车11月销量达到28765辆,同比增长91%。1-11月,埃安累计销量241149台,同比增长128%,提前锁定了年度新势力第一的宝座。

哪吒汽车11月累计交付15072台,同比增长51%。1-11月份,累计交付144,278台,同比增长142%,保持强势增长势头。

赛力斯新能源汽车11月销量达11661台,同比增长154%。其中,赛力斯汽车当月销量为8,262辆,同比增长335%。 1-11月,赛力斯新能源汽车的累计产销量分别为12.5万、11.8万辆,同比增长252.3%和235.5%;其中,赛力斯汽车累计产销量为7.4万6.99万辆,同比增长729.2% 和721.7%。

零跑汽车11月交付量达8047台,相比10月份的7026辆环比增长14.5%。1-11月累计交付量超10万台,同比增长超185%。

AITO 问界系列11月交付量录得8260台,环比降低31.3%,是今年问界自3月交付以来的首次环降。今年前11月,问界的总交付量为6.6万台。

11月极氪001交付11011台,同比增长447.3%,环比增长8.8%。截至11月底,累计交付量达6.66万辆。