下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件:2022年11月份,制造业采购经理指数(PMI)为48.0%,比上月下降1.2个百分点;非制造业商务活动指数为46.7%,比上月下降2.0个百分点;综合PMI产出指数为47.1%,比上月下降1.9个百分点。

一、制造业与非制造业PMI双双不及市场预期

制造业与非制造业PMI双双下行导致综合PMI回落。2022年11月份,受国内疫情点多面广频发,国际环境更趋复杂严峻等多重因素影响,综合PMI产出指数为47.1%,比上月下降1.9个百分点。我国经济景气水平总体有所回落。其中,制造业采购经理指数(PMI)为48.0%,比上月下降1.2个百分点,预期49%;非制造业商务活动指数为46.7%,比上月下降2.0个百分点,预期48%。

图:制造业与非制造业PMI双双下行(%)

二、内外冲击下制造业PMI指数逆季节性下行

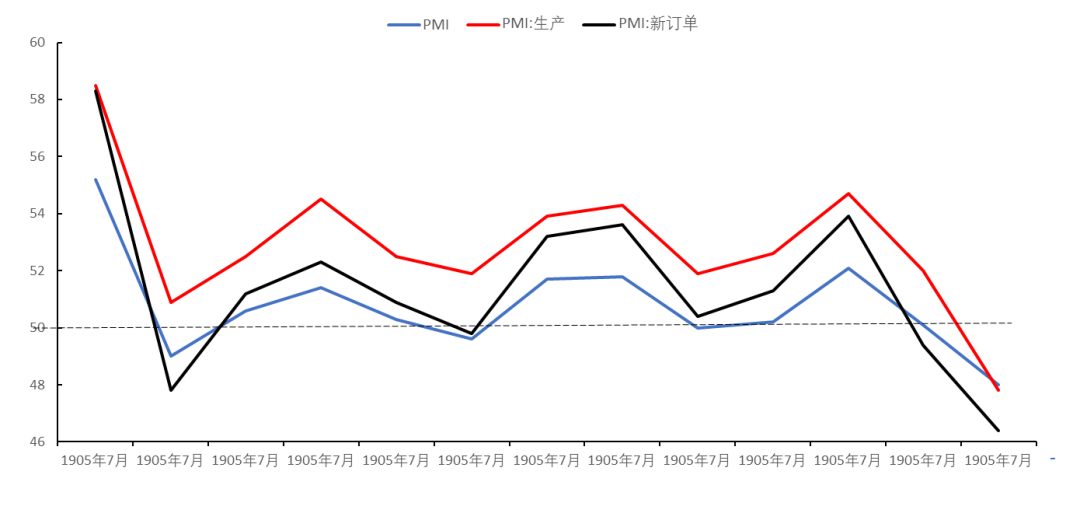

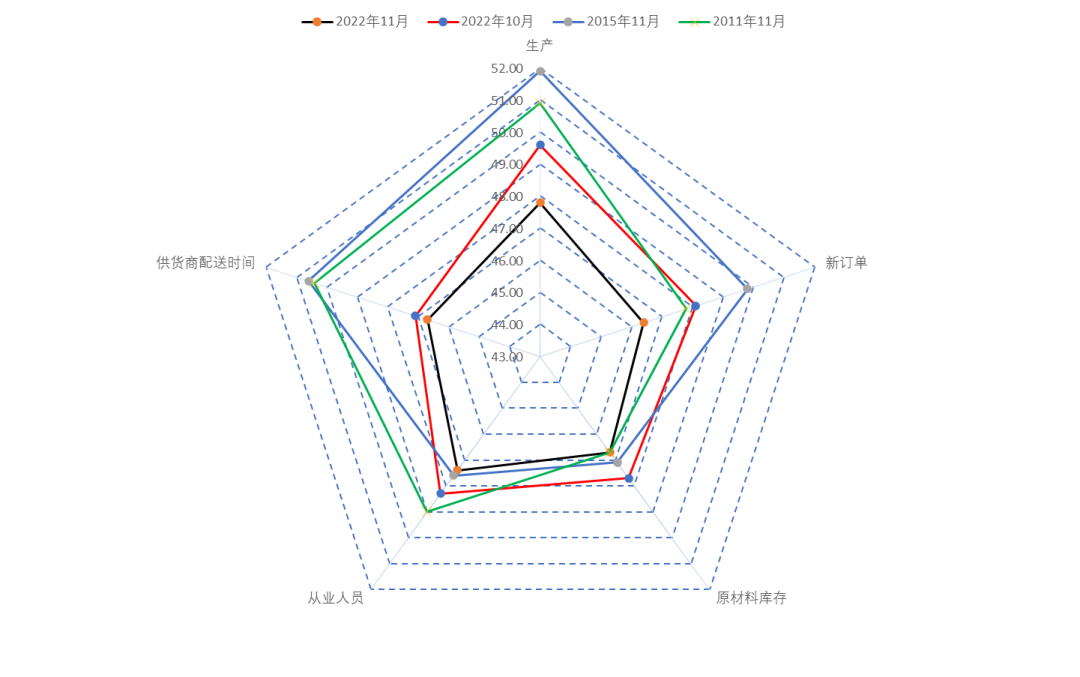

制造业PMI指数逆季节性下行。自2010年以来,仅2011年、2015年和2022年的11月份制造业PMI指数低于50%;PMI生产指数更是仅仅2022年一年低于50%;PMI新订单指数也创出2010年以来所有11月份新低。

图:制造业PMI指数逆季节性下行(%)

图:制造业PMI分项指数(%)

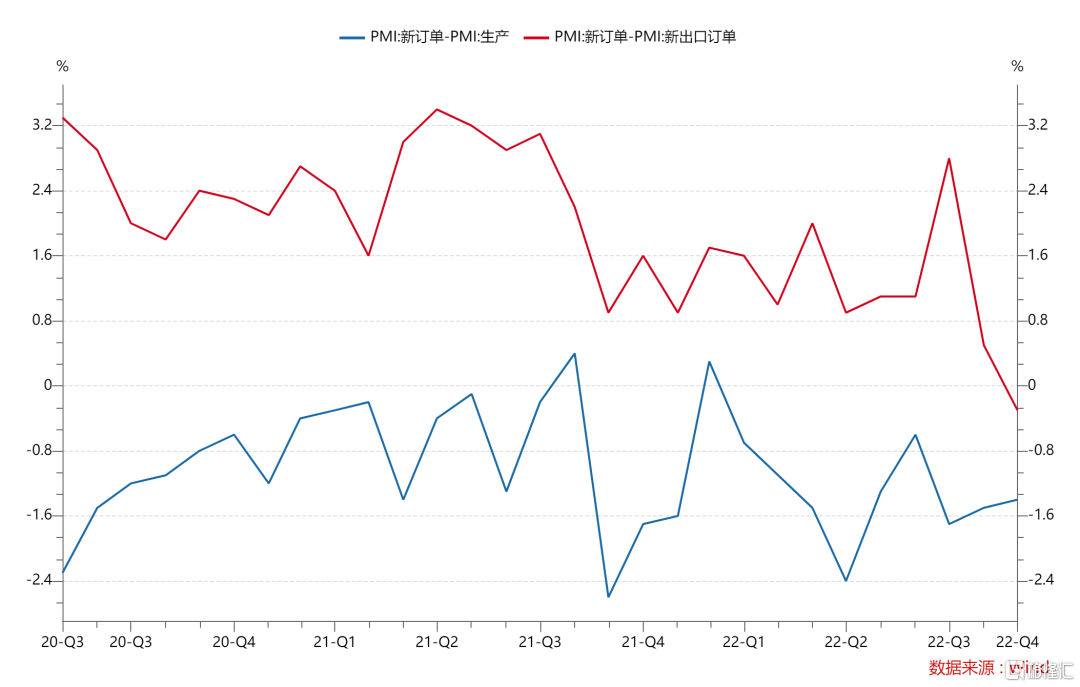

疫情冲击下内需下滑尤甚于外需。对比历史年份,受疫情冲击,生产活动有所放缓,生产指数为47.8%,比上月下降1.8个百分点,继续位于临界点以下;新订单指数为46.4%,比上月下降1.7个百分点,创出历年11月新低。但是,其中新出口订单指数为46.7%,比上月下降0.9个百分点,但高于2011年和2015年的11月。新订单-新出口订单为-0.3%,较10月回落了0.8个百分点。表明国内外市场需求均有所回落,但内需回落更多。PMI新订单-生产指数为-1.4%,较10月回升了0.1个百分点,表明疫情冲击下供过于求得到小幅缓解。历年11月原材料库存指数均低于50%,但2022年11月与2011年11月同为2010年以来最低值。PMI就业人员指数低于2011年和2015年的11月,但略高于2019年11月,为2010年以来次低。供应商配送时间指数降至46.7%,创出历年11月新低。部分调查企业反映受物流运输不畅和上下游企业生产活动受限等因素影响,供应商交货时间滞后和客户订单减少等情况有所增加。预计2022年11月工业增加值同比增长3.8%,社会消费品零售总额同比下降2.5%,按美元计算进口同比下降2.3%,出口同比下降3.5%,固定资产投资累计同比增长5.7%。

图:制造业PMI供求缺口与内需指数(%)

价格指数有所下降。主要原材料购进价格指数为50.7%,低于上月2.6个百分点,制造业原材料采购价格总体水平涨幅收窄,PPIRM环比涨幅有望回落;出厂价格指数为47.4%,低于上月1.3个百分点,产品出厂价格总体水平继续回落。从行业情况看,受市场需求走低等因素影响,以生产基础性原材料为主的石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工等行业的两个价格指数回落幅度较大;农副食品加工、有色金属冶炼及压延加工等行业两个价格指数仍位于55.0%以上高位。预计11月PPI同比下降1.4%,CPI同比增长1.9%。

二、食品饮料、医药、新能源维持扩张,建筑、邮政、金融维持高景气

高技术制造业受冲击相对较小。分大类来看,11月高技术制造业PMI为49.3%,较10月回落0.1个百分点;装备制造业PMI为48%,较10月回落1.6个百分点;消费品制造业PMI为48.8%,较10月回落0.7个百分点;基础原材料业PMI为46.9%,较10月回落1.9个百分点。

图:高技术制造业受冲击相对较小

食品饮料、医药、新能源维持扩张。农副食品加工、食品及酒饮料精制茶、医药、电气机械器材等行业PMI和生产经营活动预期指数继续位于景气区间,市场需求保持增长,企业对行业发展较为乐观。

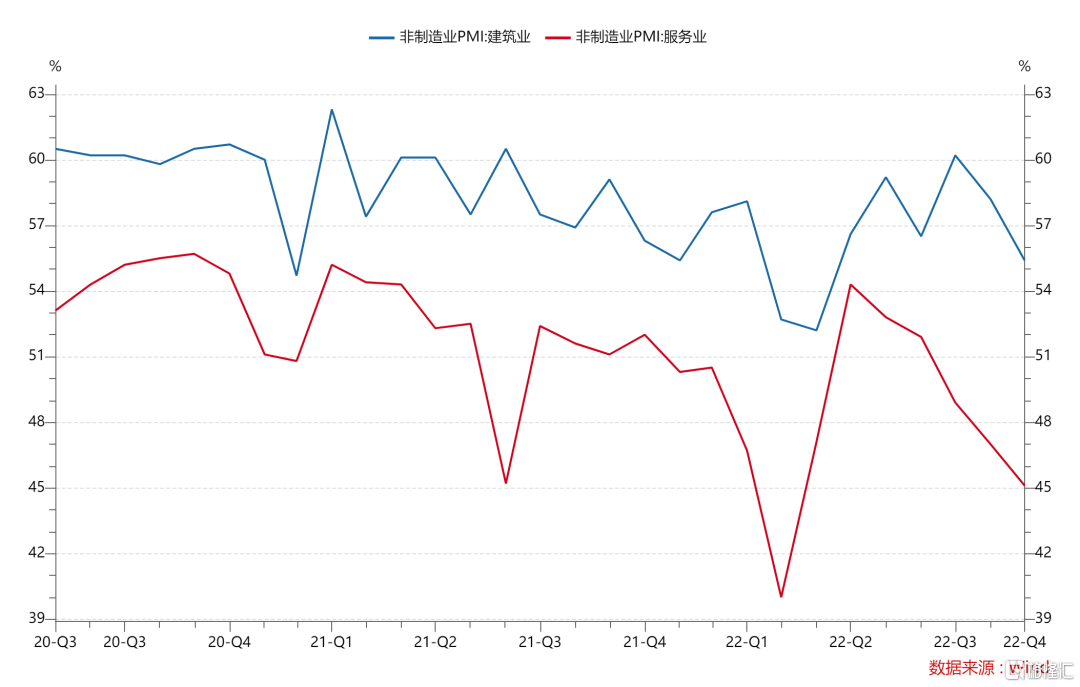

建筑业继续位于较高景气区间。建筑业商务活动指数为55.4%,比上月下降2.8个百分点,但仍位于较高景气区间,建筑业总体保持较快增长。其中,土木工程建筑业商务活动指数为62.3%,高于上月1.5个百分点,企业施工进度有所加快。从市场预期看,业务活动预期指数为59.6%,位于较高景气区间,企业对行业发展预期总体保持乐观。

服务业景气水平继续回落,邮政、金融等行业维持扩张。11月份,部分地区受疫情影响较大,市场活跃度降低,服务业恢复有所放缓。商务活动指数降至45.1%,低于上月1.9个百分点。在调查的21个行业中,有15个位于收缩区间,其中道路运输、航空运输、住宿、餐饮、文化体育娱乐等接触性聚集性行业商务活动指数低于38.0%,行业业务总量明显回落。在“双十一”促销活动带动下,快递需求量明显上升,邮政业商务活动指数升至55.4%,位于较高景气区间;货币金融服务、保险等金融行业均高于57.0%,业务总量较快增长,为服务实体经济发展提供有效支持。从市场预期看,业务活动预期指数为53.1%,其中批发、铁路运输、邮政、电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务等行业业务活动预期指数位于较高景气区间,企业对行业恢复发展保持信心。

图:非制造业景气度回落

三、小企业经营压力加大

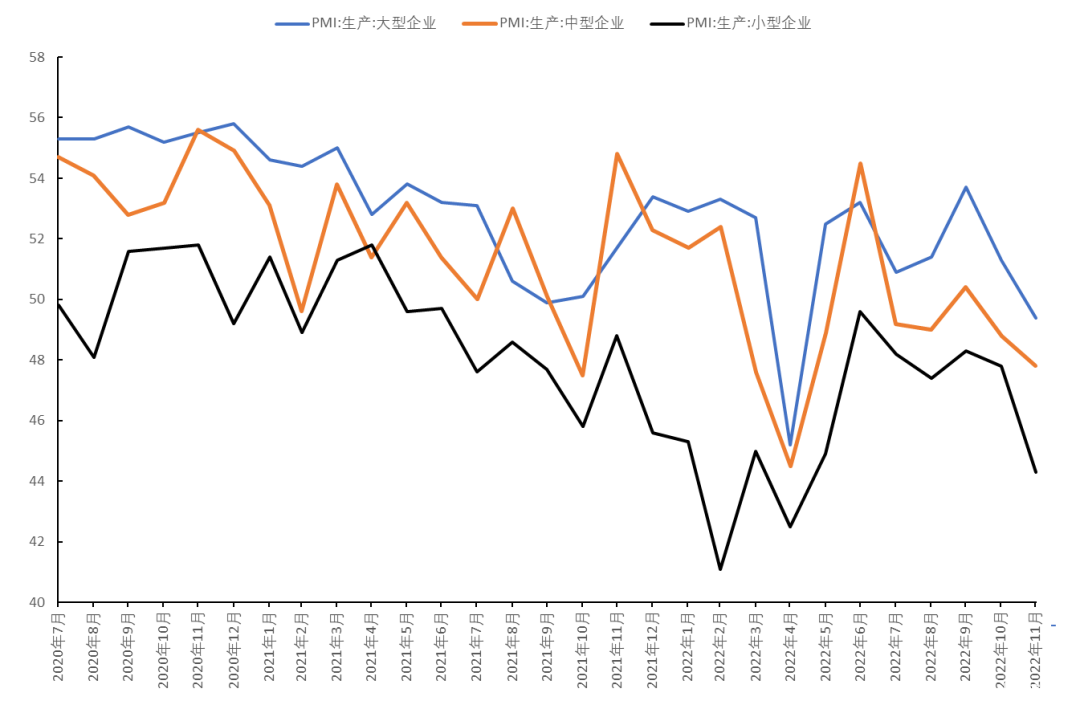

不同规模企业PMI均回落,小企业经营压力加大。大、中、小型企业PMI分别为49.1%、48.1%和45.6%,比上月下降1.0、0.8和2.6个百分点,均高于2022年4月,但低于2022年5月。调查结果显示,大、中、小型企业反映资金紧张和市场需求不足的占比均有所上升,其中小型企业的占比分别为46.0%和58.8%,比上月上升0.8和1.9个百分点,小型企业生产经营压力更大。

四、稳增长仍需政策发力

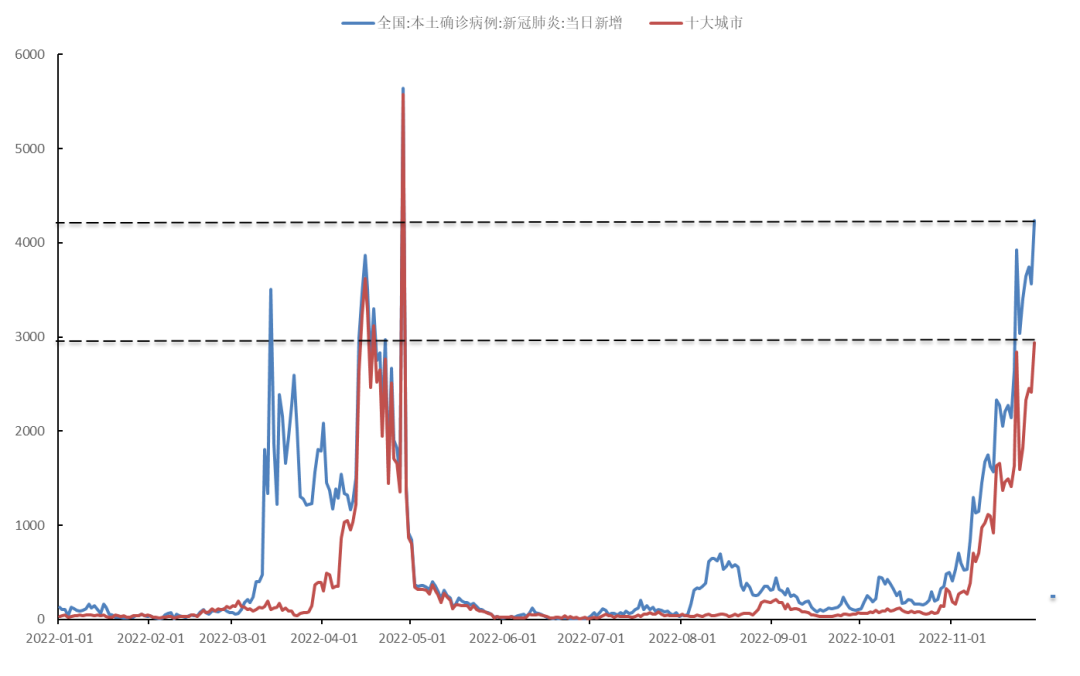

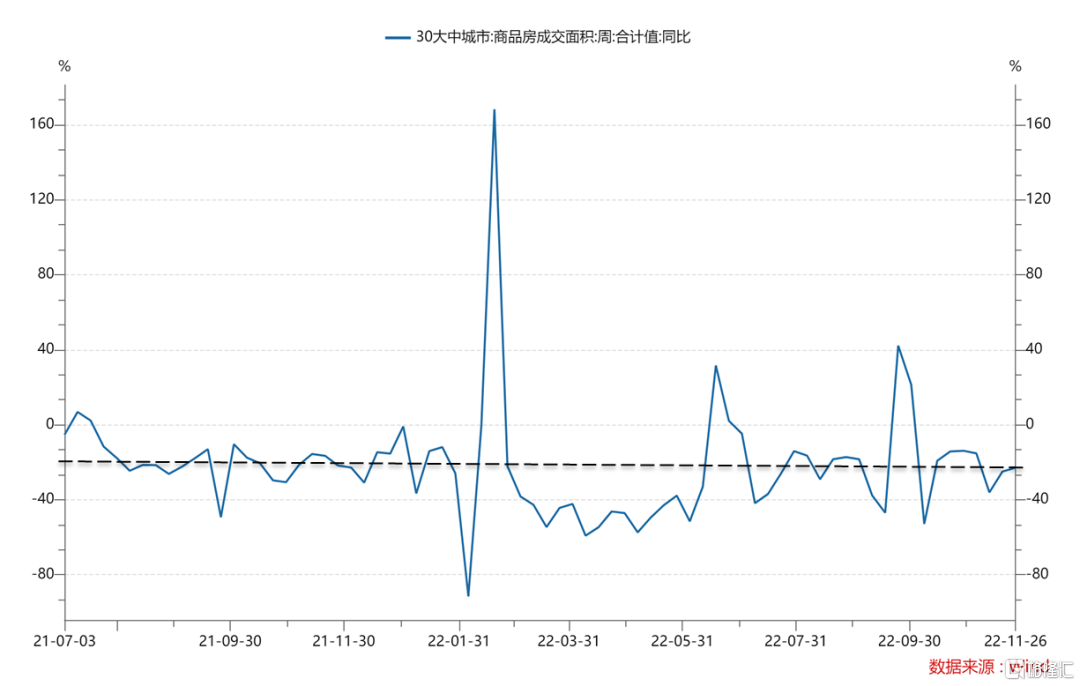

经济下行压力加大。当前,中国十大城市全国新冠确诊病例当日新增数已经与4月份相当,远高于10月份。月度数据与高频数据表明房地产市场仍未企稳。而10月份中国经济就已经较9月份有所下行,疫情防控精准科学也只能部分对冲冬季疫情压力对经济增长的冲击,四季度中国GDP增速很可能低于三季度,只能达到3%左右。

图:10大城市新冠确诊人数与4月相当

图:中国经济下行压力加大

图:房地产市场仍未企稳

稳增长仍需政策发力。在疫情冲击国内消费尤其是服务业消费、欧美经济下行冲击出口、制造业投资与基建投资增速处于相对高位、房地产投资大幅下滑的情况下,需要政策持续发力稳增长。预计货币政策仍将维持宽松,12月全面降准0.25%落地后LPR有望下调5bp,结构性货币政策也将持续发力。地产作为稳增长空间最大的板块,政策大力稳地产保交楼也是可以预期的事情。

五、股市仍将维持结构性行情,估值进入合理区间地产板块需精选个股

1、对股市无需悲观,也不宜过于乐观

9月底在《一年中A股最赚钱的季节即将来临,现在可以加仓了么?》中,笔者曾经提出四季度是一年中A股最赚钱的季节。以2012-2022年9月26日的月度数据作为样本,可以发现A股的绝对投资机会主要来自2月、5月和四季度。2月股市表现较好即为业内所说的春季躁动,春节前后流动性较为宽松,且对政府两会政策有一定预期。5月股市表现主要来自个别年份的大幅上涨。四季度股市表现主要源自稳增长政策发力,胜率(大于0的概率)和平均绝对收益率均较高。

4月股市反弹是疫情拐点右侧,现在疫情还在左侧,对短期经济的冲击不确定性比较大,11月PMI数据表明经济仍在下行。但是,当前有几方面好于4月,应该不会跌太多:

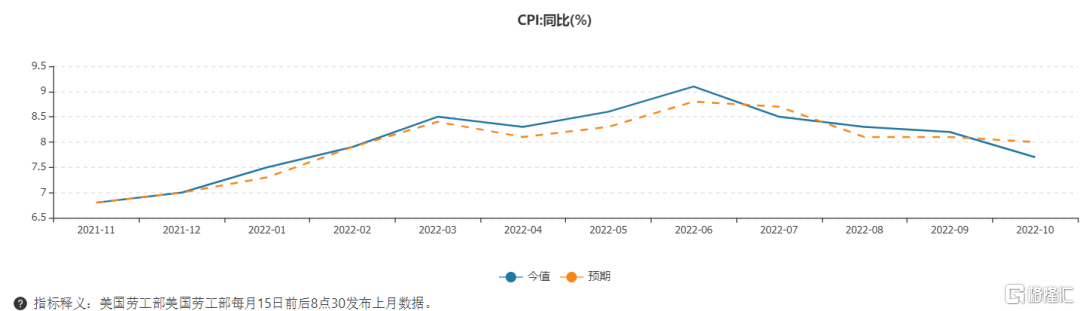

一个是美联储加息对市场风险偏好的影响。4月公布的美国3月CPI超市场预期,海外加息提速;11月公布的美国10月CPI低于预期,市场预期加息放缓。

图:美国10月CPI低于市场预期

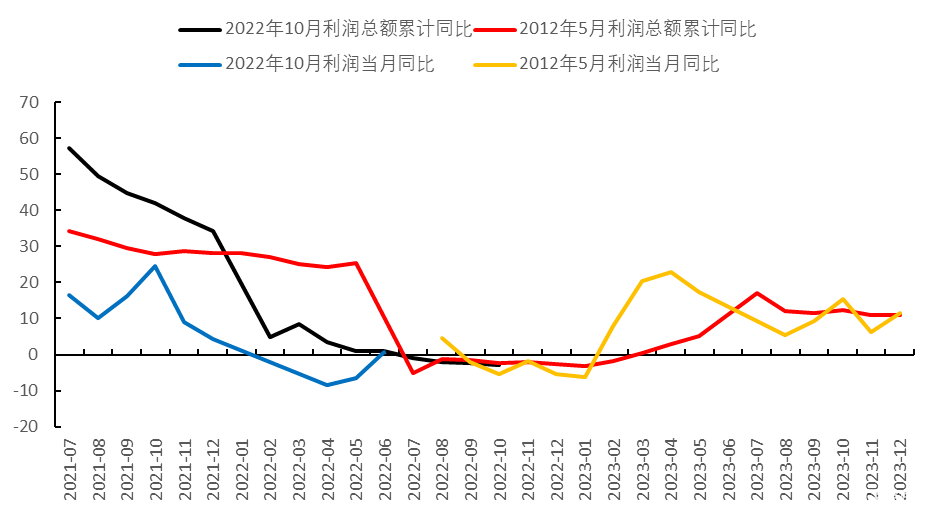

一个是工业企业利润。4月处于下行中途,还在黑暗中摸索看不到方向;现在接近底部了,属于黎明前的黑暗。

图:工业企业利润增速进入底部区域

一个是对政策和未来经济增长的预期。12月经济工作会议预计会加大稳增长政策力度,明年二季度经济增速高相对确定,疫情防控也是预期有序放开。11月以来股市就在政策刺激上涨和疫情冲击下跌中维持震荡。

虽然有不少券商看反转行情,但笔者在9月底率先提出欧美股市将反弹、看好四季度A股市场行情的情况下,再三重申目前仅存在结构性行情。预计万得全A在4800-5000点区间震荡,上证综指在3000-3200点区间震荡。未来需要看到房地产数据真正好转,或者疫情对经济冲击可控,A股才能迎来反转行情。倘若12月中旬疫情急剧恶化,12月下半月甚至存在下行风险。

2、优先配置价值股

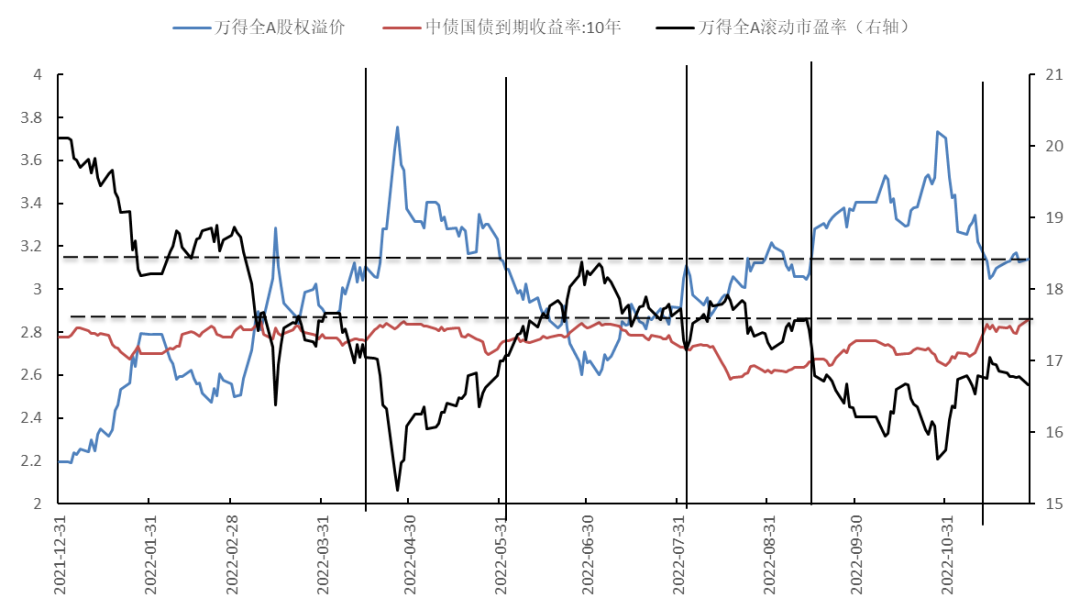

建议配置低估值的价值风格。虽然万得全A股权风险溢价从历史高位有一定下行,但是对2023年经济复苏的预期使得10年期国债收益率走高,使得A股估值水平低于之前几次股权风险溢价相当时。在疫情上升期,降准也难以在短期内大幅提振市场信心,降低股权风险溢价。而且,在当前不确定性较高的情况下,高估值意味着对未来增速预期较高,容错率较低。

图:国债利率走高降低A股估值水平

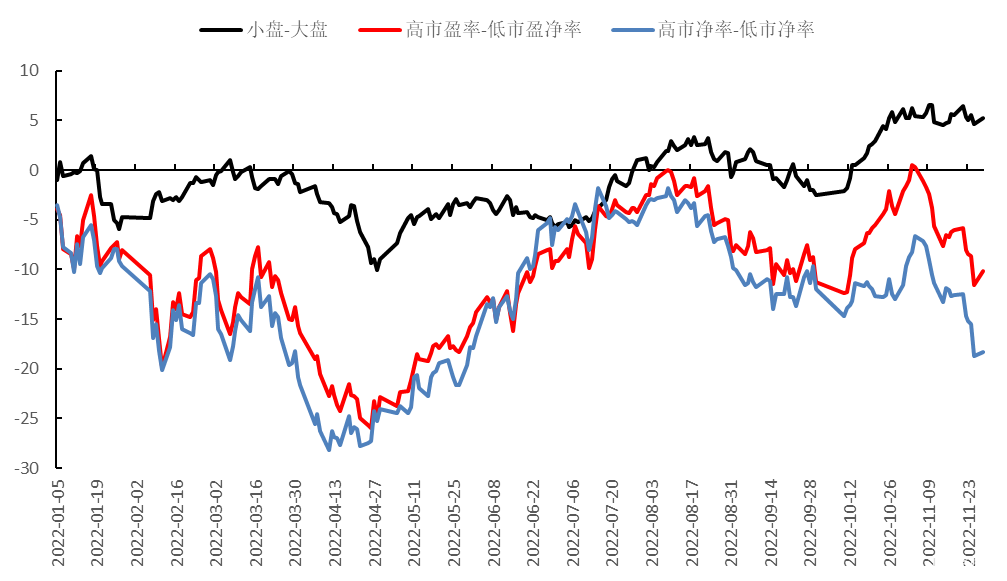

图:11月以来价值股优于成长股

3、投资确定性板块

债券方面,建议配置优质地产债及地产产业链债券。股票方面,可以投资几个确定性板块:受益于成本下降的中下游制造业,但又不会因为需求下滑过多将成本下降完全转移给最终需求;稳增长诉求带来的基建、地产产业链;医药等抗疫题材;电力、养殖、教育等困境反转板块;通信服务、煤炭等盈利稳定的高分红、低估值板块;采掘辅助活动等与宏观经济关联度不高的高景气板块。

11月29日,房地产板块市净率已经达到0.98,接近合理区间。虽然4月6日在政策刺激下一度上行到1.09,但本轮底部市净率0.75也低于3月15日的0.83,未来需要精选个股以规避风险。

图:房地产板块估值进入合理区间