下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

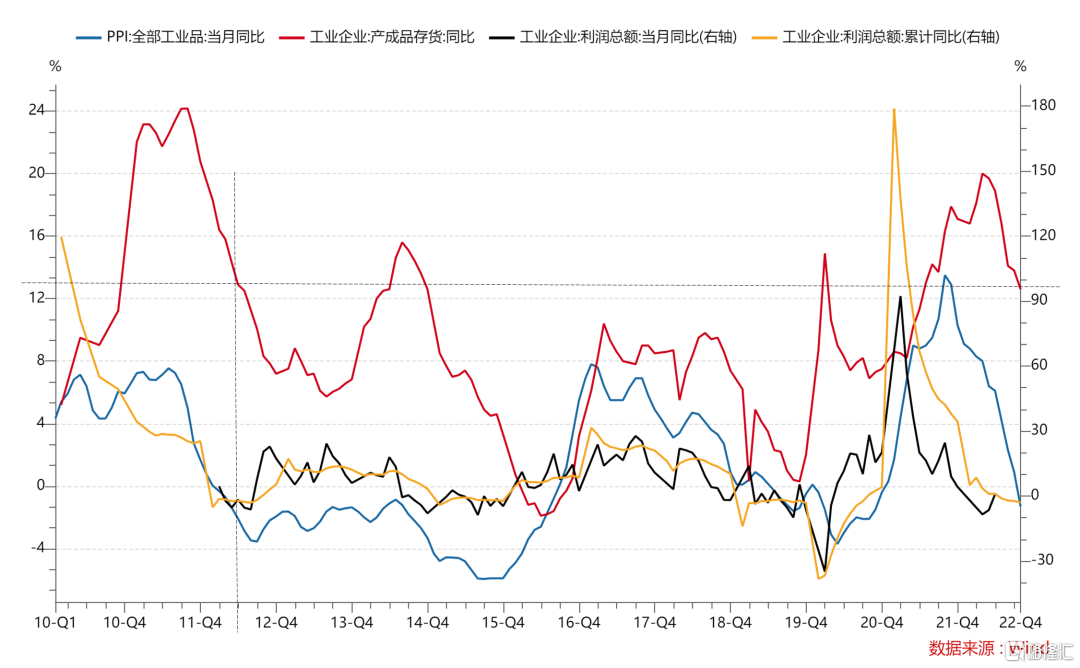

事件:2022年1—10月份,全国规模以上工业企业实现利润总额69768.2亿元,同比下降3.0%,降幅较9月份扩大0.7个百分点。

一、营收增速下降导致10月工业企业利润下滑

企业盈利的影响因素有:量、价、盈利。量的方面,1—10月份,全国规模以上工业增加值同比增长4.0%,增速较9月加快0.1个百分点;价的方面,1—10月平均,工业生产者出厂价格比去年同期上涨5.2%,增速较9月回落0.7个百分点。结合起来,2022年1—10月份,规模以上工业企业实现营业收入111.78万亿元,同比增长7.6%,增速较9月份回落0.6个百分点。营业成本94.84万亿元,增长8.9%,增速较9月回落0.6个百分点;营业收入利润率为6.24%,同比下降0.68个百分点,增速较9月提升0.01个百分点。但10月份,规模以上工业增加值同比实际增长5.0%,较9月回落1.3个百分点;PPI同比下降1.3%,较9月回落2.2个百分点。受国内疫情散发多发、工业生产者出厂价格同比由涨转降等因素影响,当月营收呈回落态势。在营收增速下降的情况下,降低成本就成为企业维持甚至提升盈利的重要手段,也成为确定性最高的投资逻辑之一。

图:营收增速回落导致利润下滑

存货周转变慢,应收账款平均回收期增加。2022年10月末,规模以上工业企业每百元资产实现的营业收入为90.5元,同比减少1.8元;人均营业收入为178.7万元,同比增加14.8万元;产成品存货周转天数为18.2天,同比增加0.9天;应收账款平均回收期为54.6天,同比增加3.1天。存货周转变慢表明下游需求不振,产品销售不旺;应收账款增加意味着工业企业资金周转存在一定困难。

国有控股与股份制企业盈利增速下滑,外商企业利润降幅收窄。1—10月份,规模以上工业企业中,国有控股企业利润同比增长1.1%,增速较9月份回落2.7个百分点;股份制企业利润同比下降2.1%,降幅较9月扩大1.7个百分点;外商及港澳台商投资企业利润同比下降7.6%,降幅较9月收窄1.7个百分点;私营企业利润同比下降8.1%,降幅与9月持平。

二、利润分配继续向中下游制造业转移

制造业利润加速回落,采矿业利润减速增长,电热气水利润加速增长。1—10月份,采矿业实现利润总额13943.0亿元,同比增长60.4%,增速较9月回落15.6个百分点;制造业实现利润总额51739.3亿元,下降13.4%,增速较9月回落0.2个百分点;电力、热力、燃气及水生产和供应业实现利润总额4085.9亿元,增长15.5%,增速较9月提升10.6个百分点。

电力利润同比增速大幅提升。1—10月份,在41个工业大类行业中,19个行业利润总额同比增长,22个行业下降。盈利增速环比与同比均改善的行业有:电力热力生产和供应业、农副食品加工业、铁路船舶航空航天和其他运输设备制造业、电气机械和器材制造业、汽车制造业、食品制造业、皮革毛皮羽毛及其制品和制鞋业,木材加工、通用设备制造业、电子设备制造业、造纸和纸制品业、专用设备制造业、橡胶和塑料制品业、仪器仪表制造业等行业利润增速环比提升,但同比下降。

图:工业企业利润总额同比增速环比提升(%)

营收增速高于20%的行业有:其他采矿业、石油和天然气开采业、煤炭开采和洗选业、燃气生产和供应业、电气机械和器材制造业,利润增速高于20%的行业有:石油和天然气开采业、煤炭开采和洗选业、开采专业及辅助性活动、其他采矿业、有色金属矿采选业、电气机械和器材制造业、电力热力生产和供应业、酒饮料和精制茶制造业。

从盈利能力来看,石油和天然气开采业、煤炭开采和洗选业、有色金属矿采选业、酒饮料茶制造业、医药制造业、烟草制品业、黑色金属矿采选业、非金属矿采选业、仪器仪表制造业的营收利润率高于10%。木材加工、纺织业、造纸和纸制品业、有色金属冶炼和压延加工业、农副食品加工业、废弃资源综合利用业、化学纤维制造业、石油加工业、开采专业及辅助性活动、黑色金属冶炼和压延加工业的营收利润率低于1年期LPR利率3.65%。

图:工业企业营收利润率(%)

三、各行业景气度分析

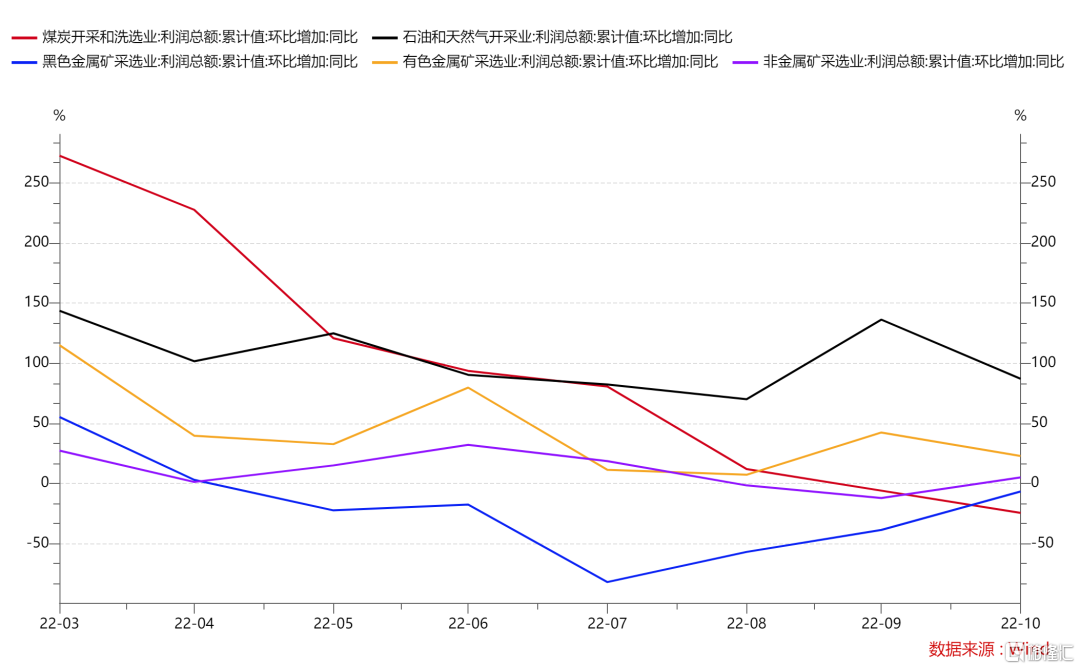

(1)采矿业景气度回落,投资机会在开采辅助活动

煤炭、油气景气度回落,但仍维持高位;有色利润维持较快增长;黑色利润降幅收窄;开采辅助活动景气度上升。1—10月份,煤炭开采和洗选业营业收入同比增长28.8%,较9月回落9.2个百分点;利润总额同比增长62%,较9月回落26.8个百分点;石油和天然气开采营业收入同比增长42.5%,较9月回落2.3个百分点;利润总额同比增长109.7%,较9月回落2.3个百分点;黑色金属矿采选业营业收入同比下降19.1%,降幅较9月收窄0.1个百分点;利润总额同比下降28.4%,降幅较9月收窄0.5个百分点;有色金属矿采选业营业收入同比增长15.9%,较9月回落0.5个百分点;利润总额同比增长40.5%,较9月回落3.6个百分点;非金属矿采选业营业收入同比增长4.1%,较9月回落0.2个百分点;利润总额同比增长8.6%,较9月回落1.3个百分点。开采专业及辅助性活动营业收入同比增长9.9%,较9月提升0.9个百分点;利润总额同比增长241.7%,较9月提升6.9个百分点。

图:采矿业营收当月同比增速参考值

图:采矿业利润当月同比增速参考值

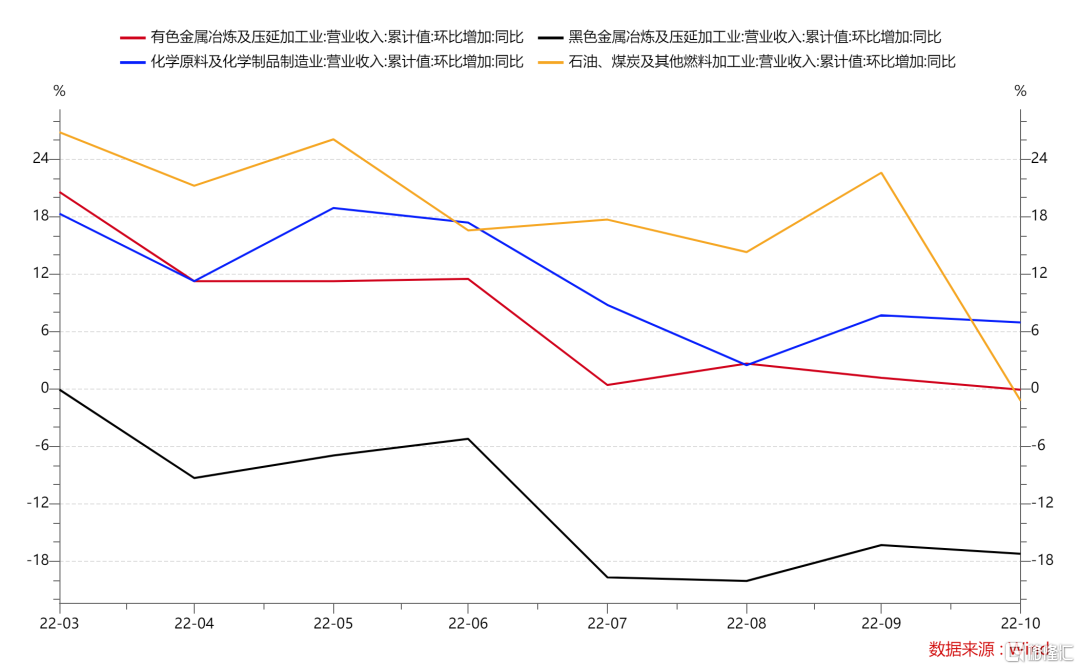

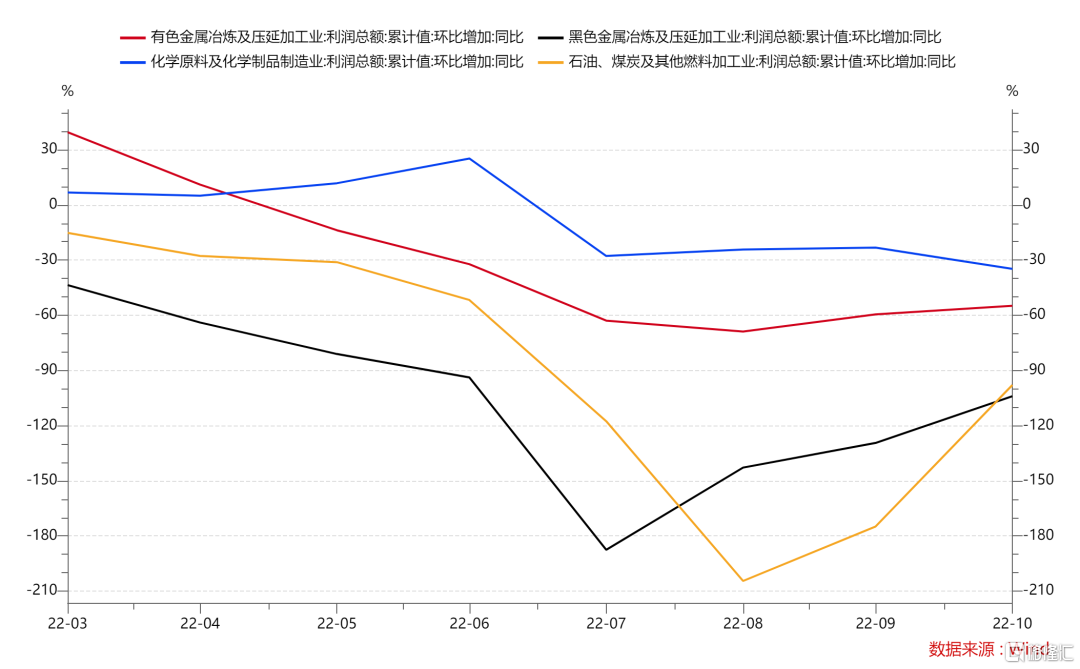

(2)原材料制造业增收不增利

原材料制造业利润加速下滑。1—10月份,石油、煤炭及其他燃料加工业营业收入同比增长19.8%,较9月回落2个百分点;利润总额下降70.9%,降幅扩大3.2个百分点;化学原料及化学制品制造业营业收入同比增长13.6%,较9月回落1.6个百分点;利润总额同比下降3.6%,较9月回落5.2个百分点;受房地产市场下行、钢铁行业需求不足、成本压力较大等因素影响,黑色金属冶炼及压延加工业营业收入同比下降9.7%,降幅较9月扩大0.6个百分点;利润总额同比下降92.7%,降幅较9月扩大1.3个百分点;有色金属冶炼及压延加工业营业收入同比增长11.6%,较9月回落1.1个百分点;利润总额同比下降20%,较9月回落5.6个百分点。

图:原材料制造业营收当月同比增速参考值

图:原材料制造业利润当月同比增速参考值

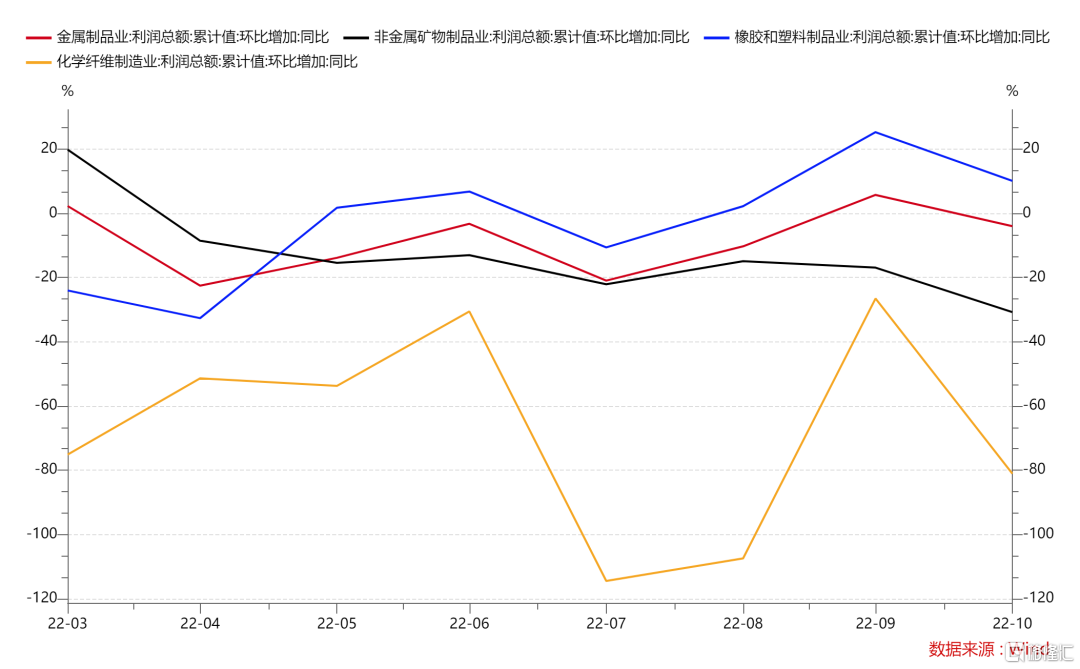

(3)加工业景气度回落

橡胶、金属制品利润改善。1—10月份,化学纤维制造业营业收入同比增长6.8%,较9月回落0.9个百分点;利润总额下降65.5%,降幅较9月扩大2.1个百分点;橡胶和塑料制品业营业收入同比持平,较9月回落0.5个百分点;利润总额同比下降11.5%,降幅较9月收窄1.5个百分点;非金属矿物制品业营业收入同比增长0.2%,较9月回落0.7个百分点;利润总额同比下降13.3%,降幅较9月扩大2.8个百分点;金属制品业营业收入同比增长0.6%,较9月回落1个百分点;利润总额同比增下降9.7%,降幅较9月收窄0.3个百分点。

图:加工业营收当月同比增速参考值

图:加工业利润当月同比增速参考值

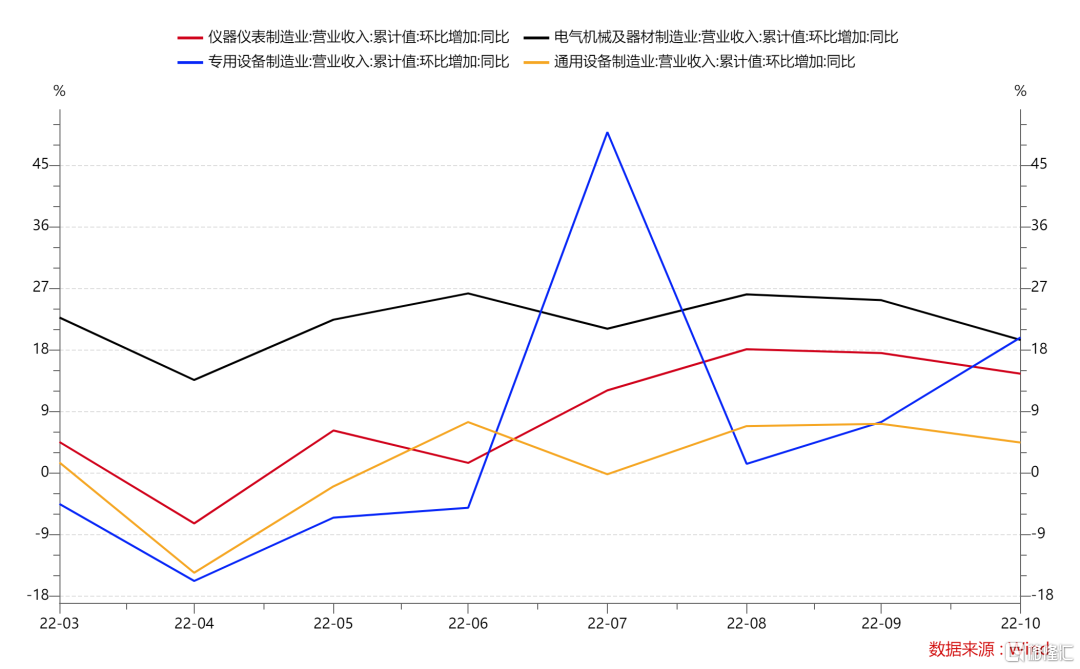

(4)装备制造业利润持续恢复

装备制造业利润持续恢复。1—10月份,通用设备制造业营业收入同比下降1.8%,降幅较9月收窄0.2个百分点;利润总额下降4.4%,降幅较9月收窄2.8个百分点;专用设备制造业营业收入同比增长2.0%,较9月提升0.3个百分点;利润总额同比增长0.3%,较9月提升1.6个百分点;电气机械和器材制造业营业收入同比增长22%,较9月回落0.2个百分点;利润总额同比增长29%,较9月提升3.7个百分点;仪器仪表制造业营业收入同比增长05.2%,较9月提升0.4个百分点;利润总额同比增增长3.4%,较9月提升1.1个百分点。

图:装备制造业营收当月同比增速参考值

图:装备制造业利润当月同比增速参考值

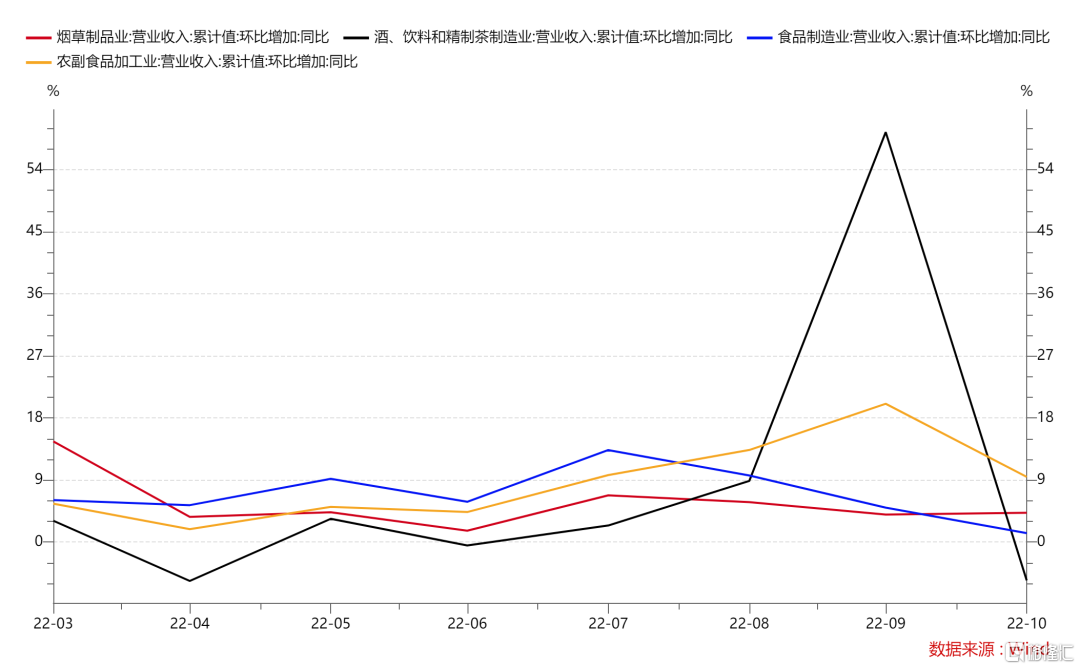

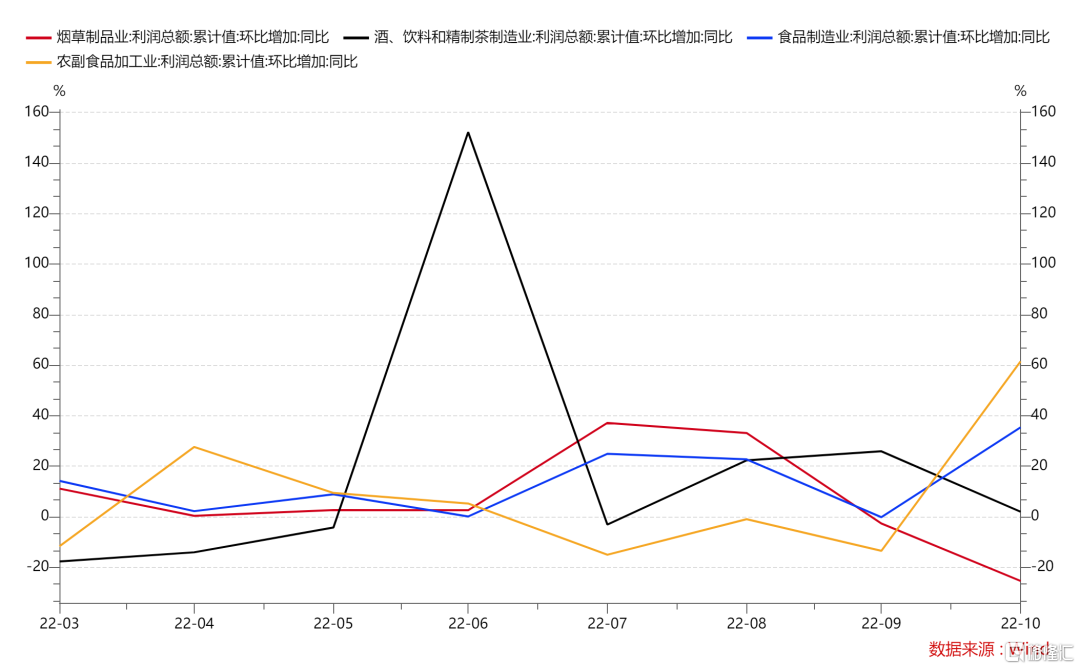

(5)食品制造业景气度分化

食品加工制造利润改善,酒饮料、烟草利润增速回落。1—10月份,农副食品加工业营业收入同比增长6.4%,较9月提升0.2个百分点;利润总额下降1%,降幅较9月收窄6.5个百分点;食品制造业营业收入同比增长5.1%,较9月回落0.2个百分点;利润总额同比增长11.5%,较9月提高2个百分点;酒、饮料和精制茶制造业营业收入同比增长6.4%,较9月回落1个百分点;利润总额同比增长21.5%,较9月回落1.2个百分点;烟草制品业营业收入同比增长6.7%,较9月回落0.2个百分点;利润总额同比增长8.4%,较9月回落2.4个百分点。

图:食品制造业营收当月同比增速参考值

图:食品制造业利润当月同比增速参考值

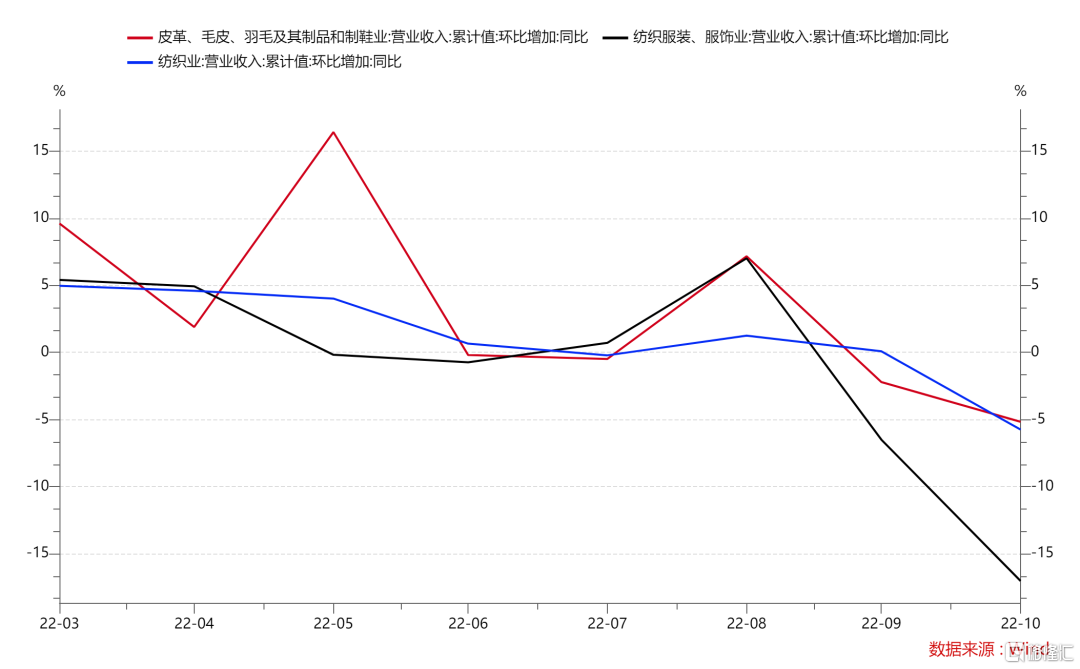

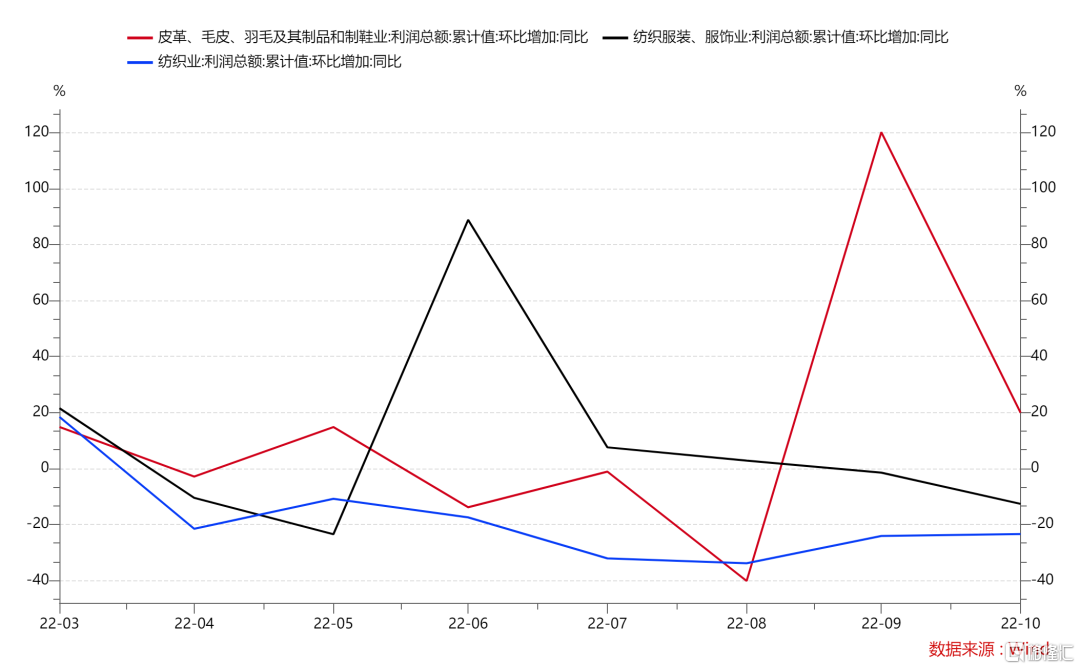

(6)衣着制造业营收增速回落

衣着制造营收增速回落。1—10月份, 纺织业营业收入同比增长0.8%,较9月回落1.3个百分点;利润总额下降16.4%,降幅扩大1.1个百分点;纺织服装、服饰业营业收入同比下降0.4%,较9月回落2.6个百分点;利润总额同比下降1.4%,较9月回落3.2个百分点;皮革、毛皮、羽毛及其制品和制鞋业营业收入同比增长1.9%,较9月回落1.4个百分点;利润总额同比增长2.7%,较9月提升1.3个百分点。

图:衣着制造业营收当月同比增速参考值

图:衣着制造业利润当月同比增速参考值

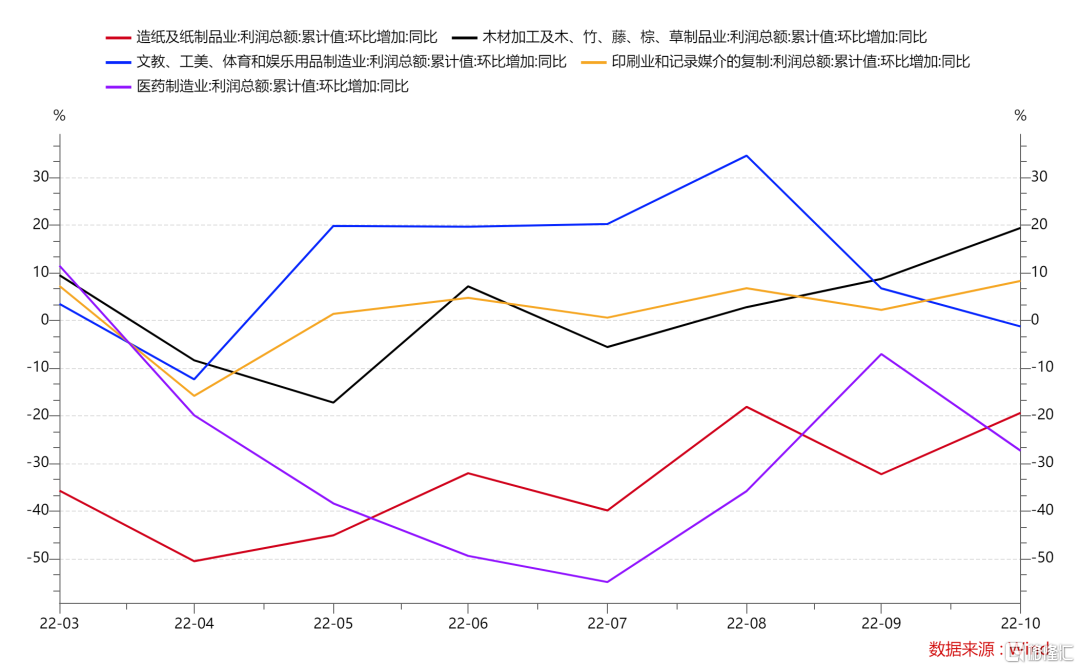

(7)一般日用品利润大部分改善

文工体娱制造业利润增速回落。1—10月份,木材加工和木、竹、藤、棕、草制品业营业收入同比增长0.2%,较9月回落0.7个百分点;利润总额下降1.2%,降幅收窄3.4个百分点;造纸和纸制品业营业收入同比增长1.1%,较9月回落0.8个百分点;利润总额同比下降40.3%,较9月收窄1.7个百分点;印刷和记录媒介复制业营业收入同比增长0.5%,较9月回落0.3个百分点;利润总额同比下降3.6%,降幅较9月收窄0.9个百分点。文教、工美、体育和娱乐用品制造业营业收入同比增长1.1%,较9月提升1.4个百分点;利润总额同比增长8.5%,较9月回落2.1个百分点;医药制造业营业收入同比下降2.1%,降幅较9月收窄0.1个百分点;利润总额同比下降29.3%,与9月持平。

图:一般日用品营收当月同比增速参考值

图:一般日用品利润当月同比增速参考值

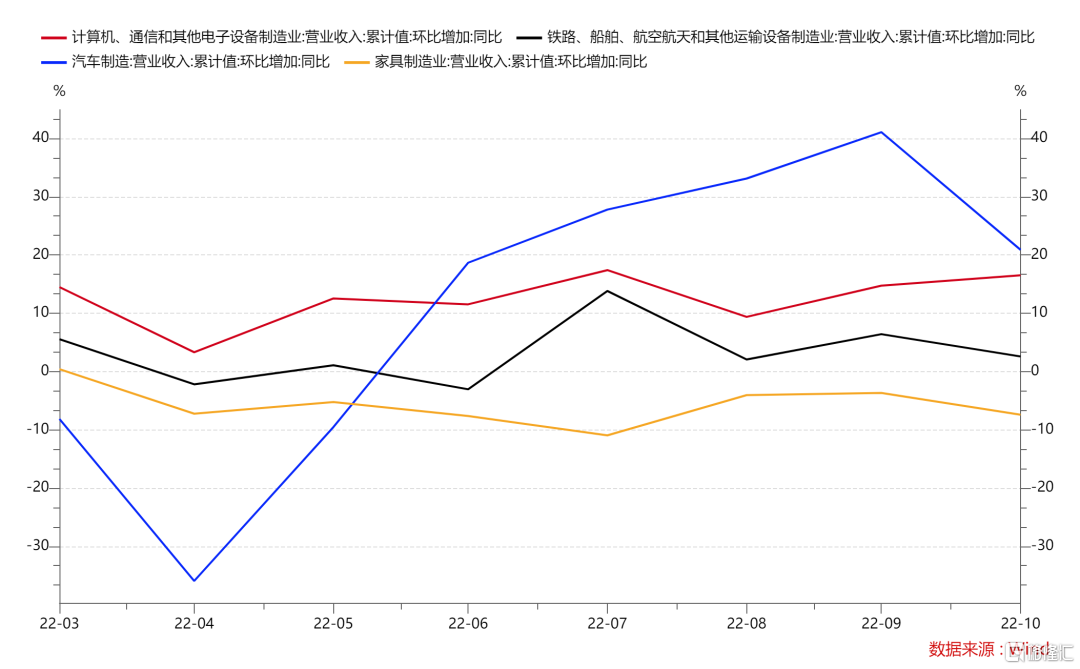

(8)耐用消费品利润回升

电子、铁路利润改善。1—10月份,汽车制造业营业收入同比增长8%,较9月提升1.3个百分点;利润总额增长0.8%,较9月提升2.7个百分点;计算机、通信和其他电子设备制造业营业收入同比增长8.4%,较9月提升0.4个百分点;利润总额同比下降2.9%,较9月收窄2.5个百分点;家具制造业营业收入同比下降4.7%,降幅较上半年扩大0.7个百分点;利润总额同比下降0.7%,降幅较上半年扩大3.3个百分点。铁路、船舶、航空航天和其他运输设备制造业营业收入同比增长2.8%,与9月持平;利润总额同比增长13.7%,较9月提升4.2个百分点。

图:耐用消费品营收当月同比增速参考值

图:耐用消费品利润当月同比增速参考值

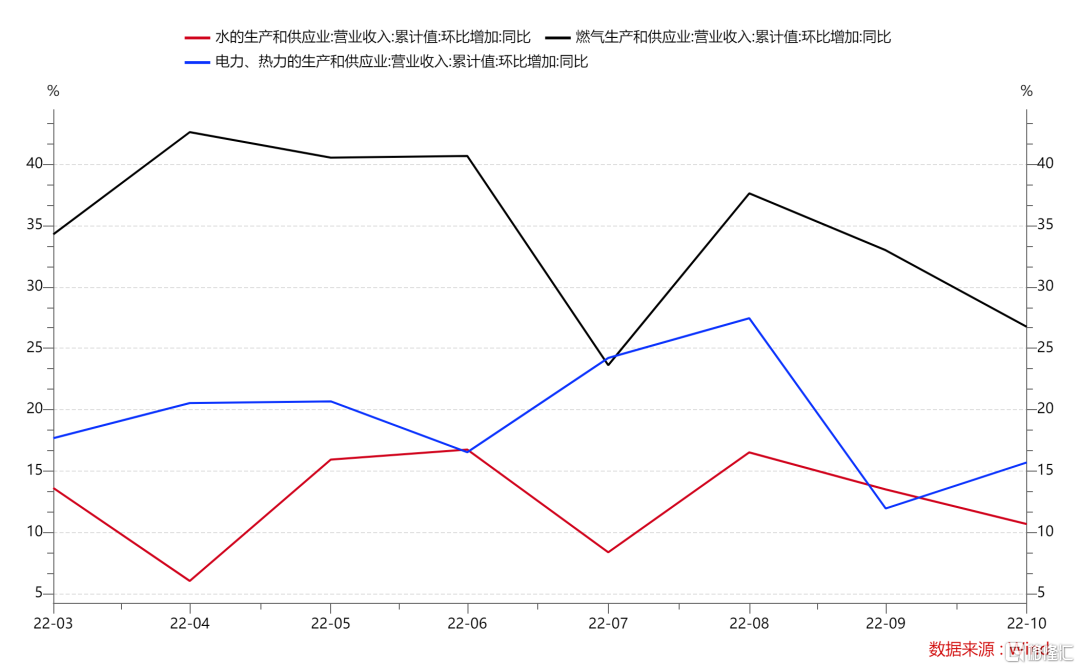

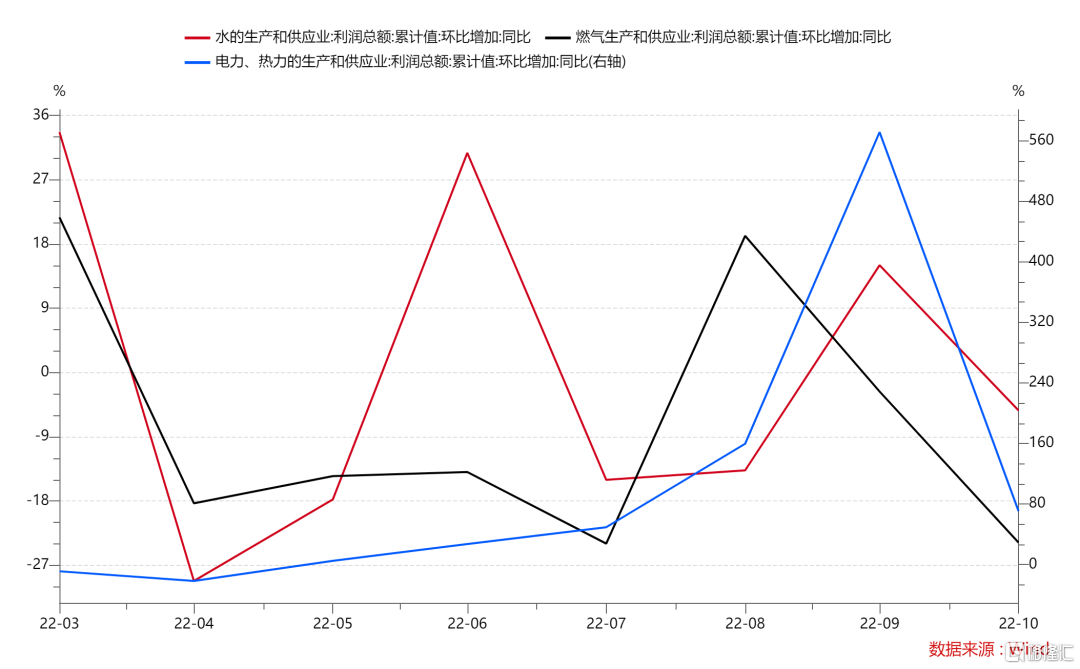

(9)电力利润增速大幅提升

电力利润增速大幅提升。1—10月份,电力、热力生产和供应业营业收入同比增长17.9%,较9月回落0.3个百分点;随着煤炭保供稳价工作持续推进,电力行业成本压力趋缓,利润总额增长28.1%,较9月提升16.7个百分点;燃气生产和供应业营业收入同比增长25.9%,较9月回落1.1个百分点;利润总额同比下降14.1%,降幅较9月扩大1.1个百分点;水的生产和供应业营业收入同比增长6.3%,较9月回落0.3个百分点;利润总额同比下降9.3%,降幅较9月扩大0.1个百分点。

图:电热气水营收当月同比增速参考值

图:电热气水利润当月同比增速参考值

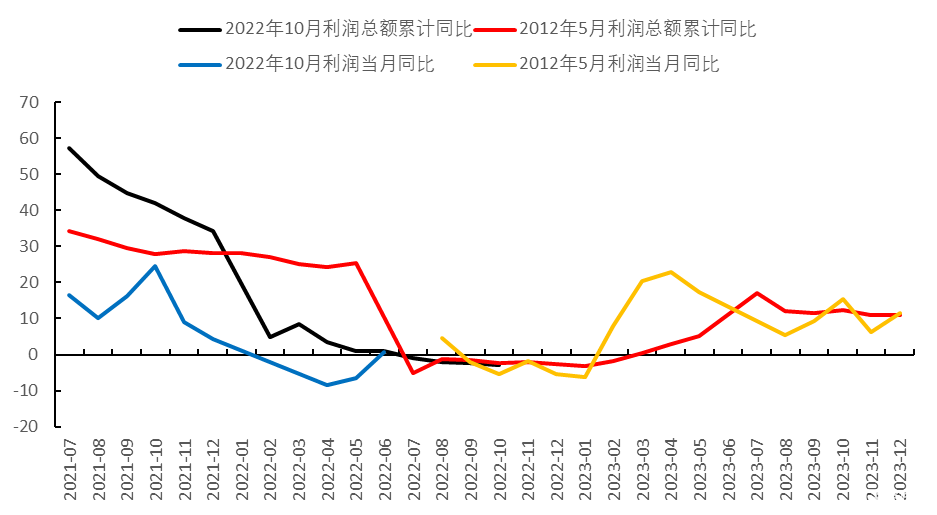

四、疫情冲击下企业继续主动去库存

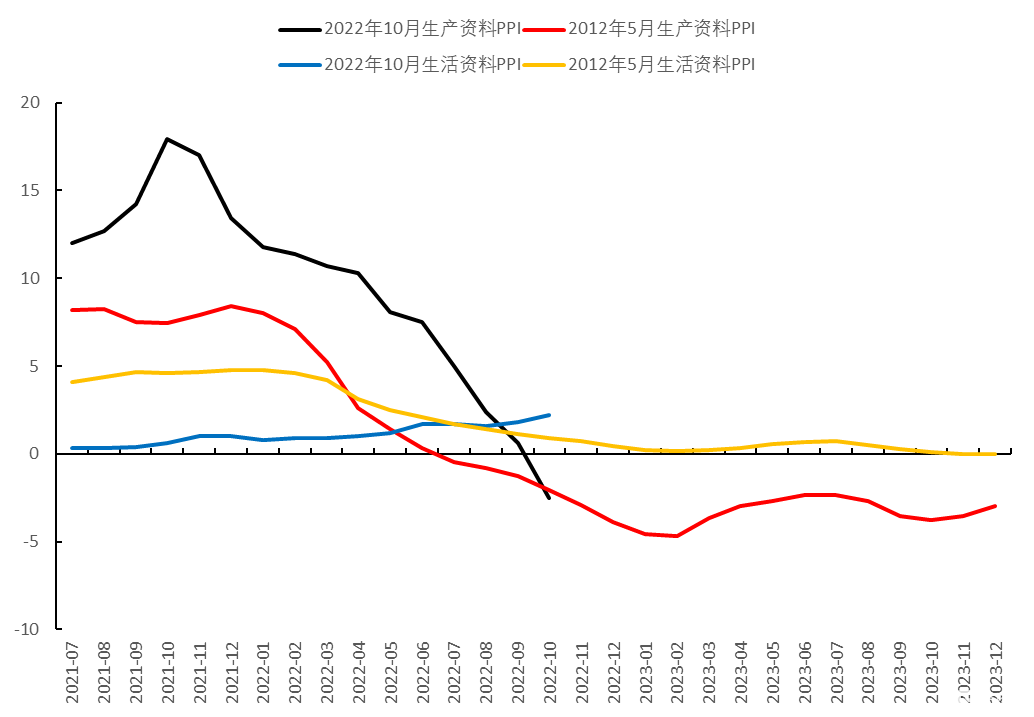

疫情冲击下企业继续主动去库存。10月末,规模以上工业企业产成品存货6.10万亿元,增长12.6%,增速较9月回落1.2个百分点。库存周期位置与2012年5月类似。主动去库存将带动上游价格回落,产业链利润向中下游倾斜。去库存将对中小企业盈利带来压力,同时利好部分因需求过快增长导致成本高企的中下游企业。

图:工业企业主动去库存

五、疫情冲击下仍存结构性投资机会

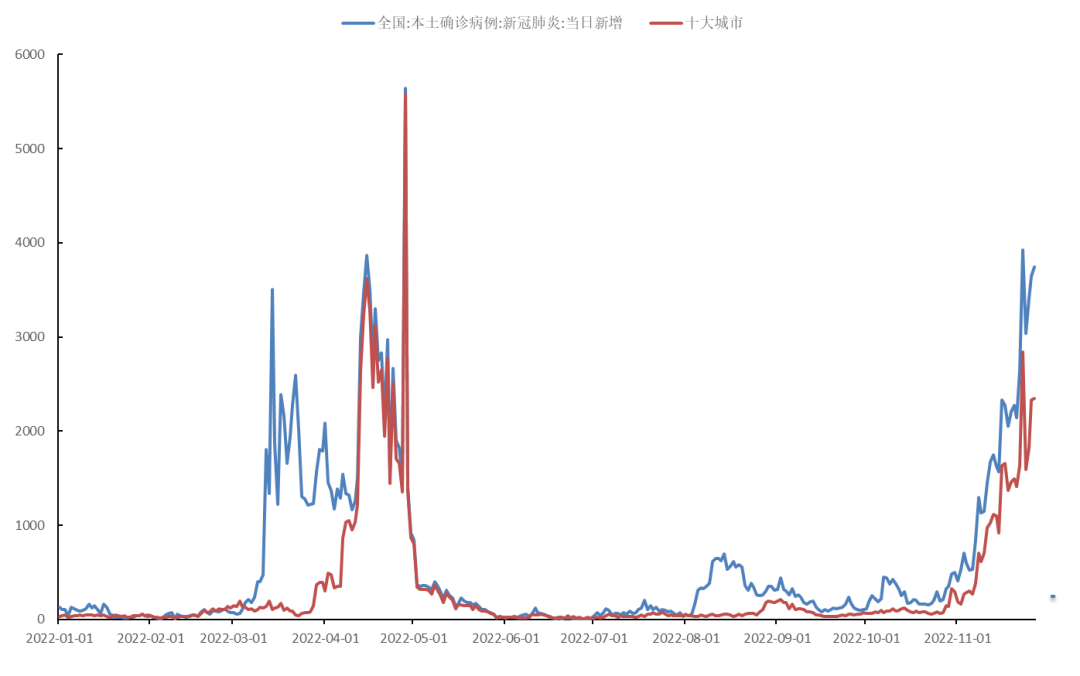

冬季是疫情传播高发期,消费可能受到冲击,叠加出口下行,基建和制造业投资仍将成为需求推动力。当下,疫情对经济增长的冲击与4月份相当,制约股市上涨。但是,PPI负增长,增速远低于4月份,对应工业企业利润增速进入底部区域,因而对股市的冲击有望小于4月份。生活资料PPI持续上行,带来中下游制造业的投资机会。由于基建投资与制造业投资位于高位,房地产成为空间最大的稳增长选项。为了稳增长,政府将持续发力保交楼。新冠特效药、检测、中药、医药电商等抗疫题材股机会仍将持续。

行业方面,看好采掘业辅助活动、贵金属、电力、计算机、通信、机械、军工、纺织服饰、轻工制造、食品、医药、教育、饲料、养殖、地产、建材、建筑装饰等。

图:10大城市新冠确诊人数与4月相当

图:PPI增速远低于4月

图:工业企业利润增速进入底部区域

图:生活资料PPI持续上行

表:采掘辅助活动上市公司