下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“这是价值事务所的第1128篇原创文章”

在讲CXO时,所长很喜欢拿服装代工厂申洲国际举例子,因为很多当下市场对CXO的质疑,我们都可以在申洲国际身上找到答案。

比如,CXO们现在遇上美帝想制造业回流、减少对中国产能依赖的事情,申洲国际所处的服装纺织业早在几百年前就遇上了,而且当时欧美不仅想保住国内的传统纺织业,保住国内工人的饭碗,还想对中国出口的货物进行限制,超过一定数量的大陆制造的衣服就不能进口了。

面对这种对大陆限额的要求,申洲国际们的自救就是产能转移,一方面积极增加在东南亚地方的产能布局,当地投资、当地建厂、雇佣当地的工人、给当地政府纳税,既降低了成本,也抵御了很多地缘相关风险,还能有效防止某地供应链出问题……

再比如,CXO们被质疑盈利能力怎么可以比甲方爸爸还高,这不正常,但同样的剧本,其实也在申洲国际身上发生,他们的毛利虽然远低于甲方爸爸(基本是爸爸们的一半),但由于不需要天价营销费用,生产制造还具备规模效应,所以净利率不断爬坡,最后实际赚钱能力比甲方更强。

所以,多看看历史,多看看其他公司的发展,有助于增强商业智慧。

01

价值事务所

申洲国际近期成绩单简评

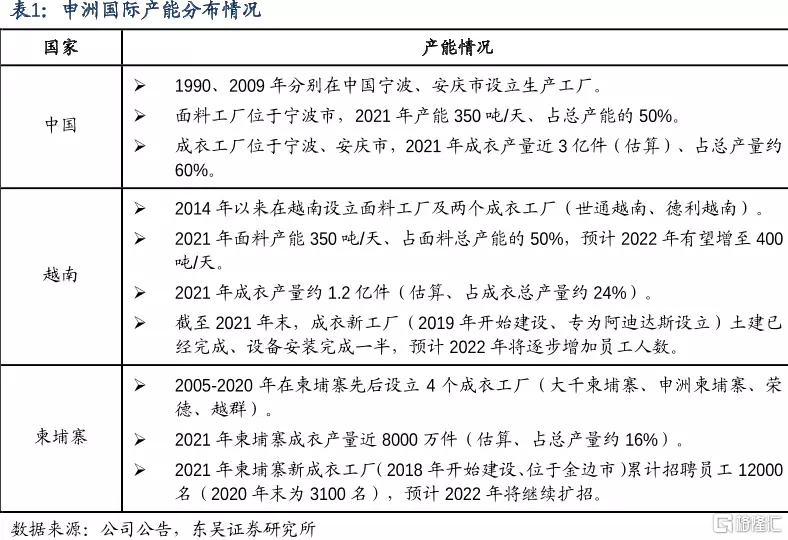

去年,申洲国际的业绩很拉垮,因为他产能分布较多的越南、柬埔寨(详情见上图),这两国家在去年基本都经历了长时间封城,公司位于柬埔寨的基地在4、5月份停产,越南的基地在7-9月份停产,因此,去年是公司历史上为数不多的营收几乎停滞、利润大幅下滑的一年。

不过,到今年,越南等国疫苗接种率提升,陆续开放了国门,因此在今年四月份时,公司就披露目前三地(中国、越南、柬埔寨)的产能利用率已经恢复正常,当前产量也是历史新高。

所以,不出意外,今年上半年公司的成绩,至少营收增长应该是非常不错的。

事实也确实如此,今年上半年,公司实现营收135.9 亿,同比增长19.4%。但不要高兴得太早,因为公司的营收增长虽然恢复,但利润却依然很惨。如果剔除汇兑带来的6.2 亿收益以及政府补贴的 1.6 亿,申洲国际今年上半年净利润仅有可怜巴巴的15.9 亿,同比下滑25.5%。如果加回去,则实现利润23.6 亿,同比+6.3%。

营收增长近20%,利润却下滑近25%,说明成本提高了近50%。

仔细拆解一下成本提升的原因:首先,上游原材料大涨,相关开支增长32.6%;其次,能源价格增长48.2%,再叠加人工开支增加 11.9%、折旧摊销等增长 19.4%。

所以,公司毛利从去年同期的30%左右暴降至22.6%。

成本传导有个过程,企业们想让销售价格和成本同步基本是不可能的,公司的想法是下半年进行提价,但想直接提30%-40%的可能性也不大,可能少量多次提价吧。

如果我们不看短期上游原材料价格剧烈波动这个因素,只看企业本身的经营,其实亮点还是蛮多的。

今年上半年,欧美需求非常旺盛,给公司贡献的销售额分别同比大涨55.3%、54.6%,国内受上半年疫情影响略微下滑2.5%,日本由于终端需求下降,整体也有18.9%的下滑。

其中,分客户看,公司的前四大客户耐克、阿迪、优衣库、Puma 收入分别同比+32%、+15%、-1%、+24%,除优衣库外,其余都有双位数高增长。即便大家增长都很猛,但前四大客户对公司的收入贡献从87.8%下降到82.8%,说明后面的客户业绩增长还要更迅猛。

比如近期迅速崛起的运动新贵Lululemon,申洲已经成为其核心供应商,今年下了4000万美元订单,预计明年翻一倍;国内今年上半年虽然销售总体下降了2.5%,但头部品牌安踏、李宁贡献的收入分别增长了130%、90%。

只要头部客户包括新势力给的订单越来越多,就足够说明申洲国际的竞争力。

确实,相比行业内的其他代工厂,申洲国际实属具备压倒性优势,全球分布的产能、具备黑科技属性的布料开发能力、从面料到成衣的一体化服务(客户不需要分开找外包商)、极单快单的快速响应能力、规模效应带来的成本优势……

虽然自疫情以来公司的业绩整体有些拉垮,但核心竞争力一直都在,相信等疫情逐步好转,上游原材料价格企稳,公司将上游涨价传导给下游,未来能够重回增长快车道。

说到这里也需要打个预防针,申洲国际今年下半年的营收应该不如上半年涨得快,因为从目前耐克、阿迪等品牌方已发布的财报来看,他们都有或多或少的库存压力,这样的背景下,下半年肯定不可能下多少订单给代工厂,申洲国际自己的说法是,下半年会是高个位数营收增长。

02

价值事务所

华利集团近期成绩点评

说了申洲国际,就不得不拿华利集团和他来个对比,毕竟两家公司确实太像了,产能都是全球布局,行业都属于纺织业,不过区别在于前者做衣服,后者做鞋子。

和申洲国际今年上半年收入增长但利润大幅下降不同,华利集团的利润增长基本和营收保持一致。公司今年上半年实现收入 98.99 亿,同比+20.79%;归母净利润 15.62 亿,同比+21.02%;扣非净利润15.3亿,同比也增长了17.82%。

两家公司这样的反差,在2021年也表现得很明显,申洲依然增收降利,而华利的利润增速甚至超越了营收。

这是为什么呢?他两不都是纺织业代工厂么?大家面临的上游原料问题不应该都一样么?难道前者议价能力弱不能传导成本,后者议价能力强可以传导成本么?

其实之前的投资者交流会上,华利就这个问题做过解答:“我们跟申洲不一样,申洲的原材料纱线,客户可能没有锁定价格,纱线涨价需要申洲自己去搞定,可能会导致波动;但华利大部分原材料是品牌锁定,所以原材料影响对我们没有那么大,成本里面60%+是原材料,原材料价格能锁定,对毛利率影响很小。”

真的是没有对比没有伤害,相当于原材料价格波动和华利没有半毛钱关系,因为品牌方很早就锁定了。

和申洲国际对比,华利集团近几年整体的业绩稳定性要更好一点。

仔细拆解一下公司的前五大客户,和申洲国际整体一致,大客户订单增长非常猛:

Nike: 收入36.53亿,同比+29.8%,其中Q1/Q2 分别同比+23.09%、+35.43%。

Deckers:收入20.73 亿,同比+26.3%,Q1/Q2 分别同比+12.82%、+33.60%。

VF:收入 18.87 亿,同比+21.3%,Q1/Q2 分别同比+14.72%、+27.27%。

PUMA:收入 10.23 亿,同比+7.2%,Q1/Q2 分别同比+0.73%、+13.28%。

UA:收入 4.89 亿 ,同比-3%,Q1/Q2 分别同比+53.17%、-26.12%。

公司的几个新品牌客户,如昂跑、亚瑟士、NB 订单也增长得非常好,其中,昂跑 2022Q1/Q2 鞋类收入增速分别为 +69%、+68%。

限制公司业绩进一步增长的阻力在于产能,今年上半年,公司产能利用率达95.1%,整个上半年交付运动鞋 1.15 亿双,同比+13.27%,单价 86.1 元,同比+6.7%。典型的量价齐升逻辑。

明年上半年,公司的印尼一期以及越南 3 家新工厂将投产,如此便可以为新品牌昂跑、亚瑟士、NB设置独立生产工厂,预计业绩将进一步提速。

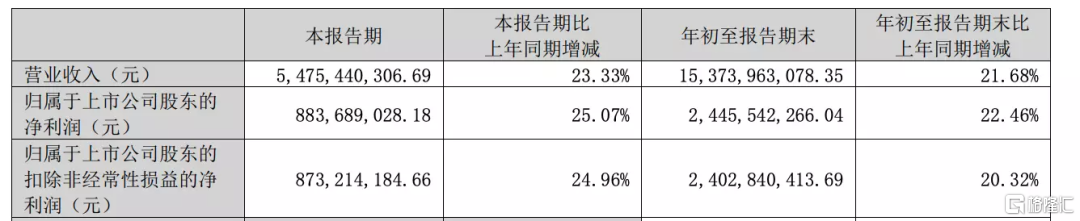

申洲国际在香港市场,不需要披露三季度经营情况。原以为华利集团三季度的订单数量大概率会下降,原因在前文讲申洲的时候讲过了,所长本来对其下半年不抱啥期望。

可没想到公司三季度依然实现营收54.75亿,同比+23.33%;归母净利润8.83亿,同比+25.07%;扣非归母净利润8.73亿,同比+24.96%。

03

价值事务所

最后

整体而言,各行各业(稍微有点技术含量的)头部代工厂都显示出十分惊人的业绩稳定性,即便碰上突发状况水逆一阵子,但很快就能复苏,毕竟他们面对的是B端客户,而B端客户,尤其头部大客户是不会缺单子的。

不论申洲国际还是华利集团,都已经实现了产能的全球布局,最大可能避免了地缘风险,而且和大客户深度绑定,基本都是专门为大客户定制服务的工厂,盈利能力不逊色于下游品牌方。

-------------