下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月23日,国务院常务会议部署抓实抓好稳经济一揽子政策和接续措施全面落地见效,巩固经济回稳向上基础。会议指出,适时适度运用降准等货币政策工具,保持流动性合理充裕。

一、预计本月内央行将宣布降准0.25%

在国常会提出下调存款准备金率的要求后,央行一般会在一周之内响应,因而本月内央行有望宣布降准。

2019年1月4日,李克强考察三大银行普惠金融部并在银保监会主持召开座谈会强调,要加大宏观政策逆周期调节的力度,进一步采取减税降费措施,运用好全面降准、定向降准工具,支持民营企业和小微企业融资。当天下午,央行宣布于2019年1月15日和1月25日分别下调金融机构存款准备金率0.5个百分点。

2019年9月4日,国常会提到“及时运用普遍降准和定向降准等政策工具”。9月6日,央行宣布于9月16日全面下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。

2019年12月23日,李克强总理在成都考察时表示,国家将进一步研究采取降准和定向降准、再贷款和再贴现等多种措施,推动小微企业融资难融资贵问题明显缓解。2020年1月1日,央行宣布,为支持实体经济发展,降低社会融资实际成本,决定于1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。

2021年7月7日,国常会提出“适时运用降准等货币政策工具”。7月9日,央行宣布于2021年7月15日下调金融机构存款准备金率0.5个百分点,释放长期资金约1万亿元。

2021年12月3日,国务院总理李克强在视频会见国际货币基金组织总裁格奥尔基耶娃时表示,中国将“适时降准”。12月6日,央行宣布于2021年12月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。

2022年4月13日,国常会提出“适时运用降准等货币政策工具”。4月15日,央行宣布于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。

二、国内外通胀压力缓和为中国降准提供绝佳窗口期

10月PPI、CPI回落为降准提供了契机。10月CPI同比上涨2.1%,前值2.8%;PPI同比降1.3%,预期降1.1%,PPI回落从内部为全面降准打开货币空间。

外部汇率压力缓解,为降准提供契机。10月美国CPI美国10月未季调CPI同比升7.7%,预期升8%,前值升8.2%;季调后CPI环比升0.4%,预期升0.6%,前值升0.4%;未季调核心CPI同比升6.3%,预期升6.5%,前值升6.6%;核心CPI环比升0.3%,预期升0.5%,前值升0.6%。美国11月19日当周初请失业金人数为24万人,预期22.5万人,前值自22.2万人修正至22.3万人;11月12日当周续请失业金人数155.1万人,预期151.7万人。

鉴于银行超储率偏低,市场流行性波动较大,10月底货币市场利率就曾大幅提升。且财政部已提前下达2023年部分新增政府债务限额,全面降准有利于维持市场流动性平稳。在准确预期8月MLF降息后笔者提出今年内不会降息,但11月有望全面降准0.25%置换MLF,为后续LPR下行打开空间。

三、迟到的降准

本次降准时间点略晚于笔者预期,笔者之前预期11月15日就应当全面降准置换部分MLF。降准迟到的结果就是11月债市大幅下跌、净值回撤引发基金与理财产品赎回潮,截至11月18日,有18家银行理财子公司向投资者道歉或解释情况。

本次降准之所以偏晚,可能是源自央行的三个误判:

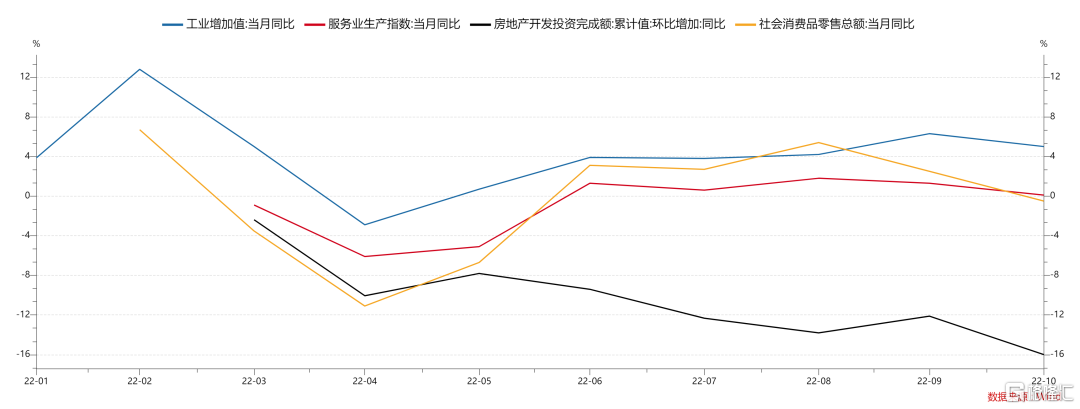

1、央行低估了疫情反复对中国经济增长的冲击。当前,中国十大城市全国新冠确诊病例当日新增数已经与4月份相当,远高于10月份。月度数据与高频数据表明房地产市场仍为企稳。而10月份中国经济就已经较9月份有所下行,疫情防控精准科学也只能部分对冲冬季疫情压力对经济增长的冲击,四季度中国GDP增速很可能低于三季度,只能达到3%左右。

在疫情冲击国内消费尤其是服务业消费、欧美经济下行冲击出口、房地产尚未企稳的情况下,制造业投资与基建投资就成为了稳增长的主要抓手。投资面临边际回报率递减的约束,要刺激投资就需要降低企业融资成本。房地产企稳也面临刚需购买力不足的制约,需要降低消费者房贷负担。而且,四季度的经济低增长不仅仅是一个季度低增长,在三年疫情下这可能成为压垮实体企业的最后一根稻草。央行本来应当主动作为,在11月初就运用降准等货币政策工具,巩固经济回稳向上基础。

2、央行高估了潜在通胀压力。《2022年第三季度中国货币政策执行报告》指出,目前地缘政治冲突仍扰动世界能源供应,发达经济体高通胀粘性较强,外部输入性通胀压力依然存在;一段时间以来我国 M2 增速处于相对高位,若总需求进一步复苏升温可能带来滞后效应;冬季猪肉采购和采暖需求旺盛、春节错位等因素,特别是疫情防控更加精准后消费动能可能快速释放,也可能短期加大结构性通胀压力,要高度重视未来通胀升温的潜在可能性,特别是需求侧的变化。

但是,高M2增速不等于高潜在需求,2023年需求并不会大幅增长,不包括食品和能源的核心CPI同比涨幅将维持低位。猪肉对CPI的结构性影响则难以避免,发改委投放猪肉储备相对于货币政策对结构性通胀的抑制效果更好。

从宏观层面来看,央行明显低估了2023年中国需求不足的压力。2021年净出口对中国GDP增长的拉动为1.69%。若净出口贡献为0则实际GDP增速仅为6.4%;若净出口贡献像2018年一样为-0.5%,则实际GDP增速仅为5.9%;若净出口贡献像2016年一样为-0.8%,则实际GDP增速仅为5.6%。而2021年房地产销售额同比增长4.8%,房地产投资同比增长4.4%,即使2023年房地产复苏,对需求的拉动也未必能高于2021年。

从微观层面来看,中国家庭消费增速难以大幅增长。从2020年4月到2021年3月,美国政府陆续推出CARES法案、应对与救助法案、救援计划三轮共计5万亿美元左右的财政刺激,支撑疫后消费快速修复,2021年个人总支出同比增长12.2%,2020-2021年两年平均增速4.99%高于2019年。中国并没有像美国那样救助家庭,而是更多救助企业,2021年GDP最终消费支出同比增长10.7%,其中居民最终消费同比增长13.3%,但2020-2021年两年平均增速是低于2019年的。更何况,2022年中国人口大概率负增长,人口这一中长期制约消费增速的力量压机也将拖累消费增长。

从通胀形成机制来看,中国不存在美国那样的劳动力短缺现象,失业率位于历史低位,反而存在较大的稳就业压力,因而不存在工资——通胀螺旋机制。2015年中国M2增长13.3%,2016年CPI仅增长2.1%,其中,猪肉增长6.2%,不包括食品和能源的CPI增长1.9%。当然,到2023年5月猪肉平均批发价涨幅可能达到100%左右,对应猪肉项CPI同比上涨85%,拉动CPI上涨2.3个百分点。但需求不会大幅增长,因而不包括食品和能源的核心CPI同比涨幅将维持低位。

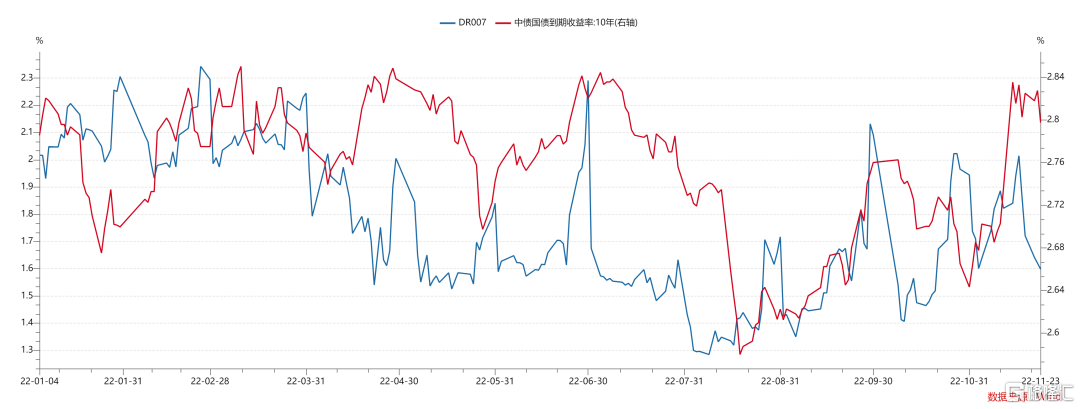

3、央行低估了货币市场流动性的紧张程度。2022年9月开始中国流动性市场就几次大幅波动,11月初在疫情防控优化和稳地产的政策刺激下,市场风险偏好提升,10年前国债收益率从10月31日的2.64%升至11月14日的2.83%,理财和债基赎回压力下市场流动性被动收紧,DR007一反月尾大幅走高、月初回落的情况在月初从11月3日的1.60%升至11月16日的2.01%,形成赎回——净值下跌——赎回的负反馈机制。债券利率走高不利于降低实体经济的融资成本。为维护银行体系流动性合理充裕,11月17日央行以利率招标方式开展了1320亿元7天期逆回购操作,才暂时缓解了流动性紧张局面。

当前,中国金融机构超储率偏低,使得货币市场流行性波动较大,财政部提前下达2023年部分新增政府债务限额更会放大波动,央行有必要降准维持市场流动性平稳。

四、股市仍将维持结构性行情

11月初的疫情防控优化、稳地产等一系列政策一度提升了市场风险偏好,带来A股普涨。但是,随着中国疫情防控和经济下行压力持续增大,万得全A开始在4800-5000点区间震荡,仅存在结构性行情。未来需要看到房地产数据真正好转,或者疫情对经济冲击可控,A股才能迎来反转行情。

随机贴现因子下降利好成长板块,随机贴现因子上升利好价值板块。而随机贴现因子由无风险利率和股权风险溢价两个部分构成。只有当股权风险溢价相对稳定的时候,降准才会利好成长股。11月15日以来,虽然DR007回落,10年期国债利率小幅下行,但股权风险溢价再次上行。预计降准也难以在短期内大幅提振市场信心,可以配置价值板块。行业层面,降准利好地产产业链,可以配置房地产、建材、建筑装饰、教育、交通运输、养殖、电力、医药、光伏下游、食品饮料。由于政府控制猪肉价格上涨,可以用鸡肉养殖板块代替猪肉养殖。