下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

基本面:美国今年3月放开国内防疫限制,6月放开入境。放开至今新增确诊和死亡病例保持低位。防疫放开后,生产端,工业产能利用率、制造业生产指数强劲恢复;需求端,零售数据短期内表现较强,并有三重利好:一是防疫放开后的“报复性”外出和餐饮消费,二是开学季的非耐用品购置需求,三是节假日零售商促销去库存。

政策面:随着疫情影响趋于稳定,财政无须也无法再推出巨额转移支付。今年以来美联储加息节奏渐紧,且去年12月至今年9月点阵图不断上修加息预期。资产价格:国内全面解封后美股重挫,直到6月12日入境限制放开后美股出现反弹。3月全面解封至今,仅能源上涨,必选明显优于可选,医疗、工业和公共事业保持韧性,成长和地产股大幅下跌。

欧元区:“更差版”的美国。基本面: 今年2月欧盟开启“内部自由行”,3月德法宣布全面解封也标志着欧元区开始“躺平”。防疫放开后,生产端, 工业生产指数恢复至疫前水平,但前瞻景气指标工业信心指数下滑;需求端,能源供给、通胀和经济下行压力下,全面解封后消费仍处于下滑趋势。总体来看,欧元区防疫放开后恢复程度明显不及美国。

政策面:今年欧元区财政政策仍然偏宽松,但此后财政政策立场将大概率转向中性。防疫放开后,欧央行提速Taper并酝酿加息,今年Q3正式开启加息周期。

资产价格:3月德、法开启“共存”后,因欧洲能源危机紧张预期发酵、经济下行压力加大,权益市场震荡走弱。结构上,与美国类似,仅能源上涨,必选明显优于可选,医疗、工业和公共事业保持韧性,成长股下跌。

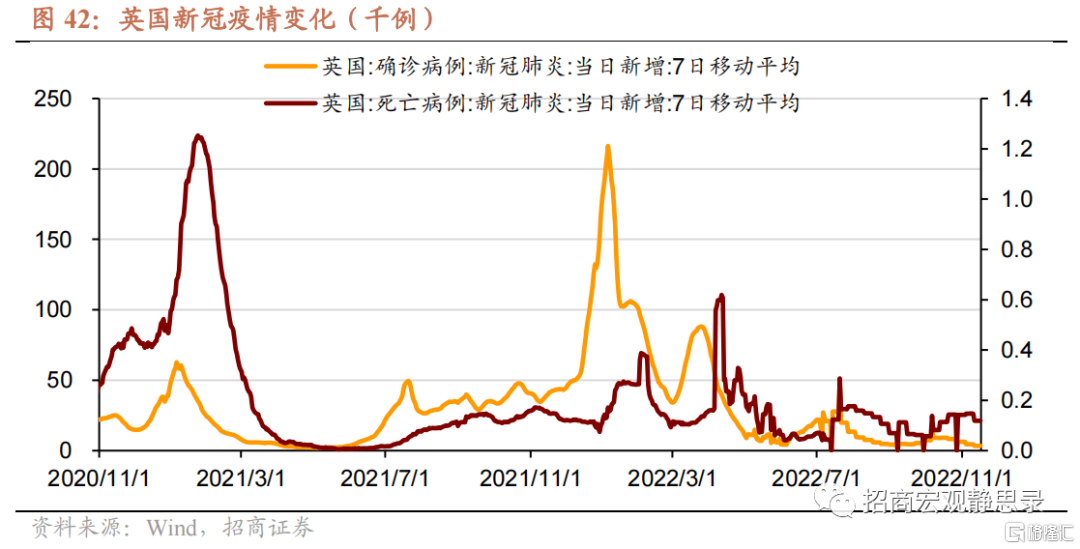

英国:“共存”后消费依旧低迷,股市存在结构性机会。基本面:2月21日英国政府宣布“与新冠病毒共存”计划,3月取消一切入境限制。防疫放开后,生产端, 工业生产指数短期恢复后进入下跌趋势;需求端,全面解封后消费依旧低迷,零售销售指数从今年2月开始逐月下行。

政策面:财政政策反复摇摆,9月前首相特拉斯推出的大规模减税措施被撤销,11月政府决定将在未来几年内提高税收和减少财政支出。货币政策坚定收紧,今年2月起英央行加息节奏加快。

资产价格:2-3月放防疫放开后受多重因素影响股市震荡、波动较大,但跌幅不深。结构上,2月解封至今,能源股表现最佳,科技和医疗相对占优,必选优于可选。正文

一、美国:短期出现“报复性”消费,但在财政退坡与货币紧缩下美股重挫

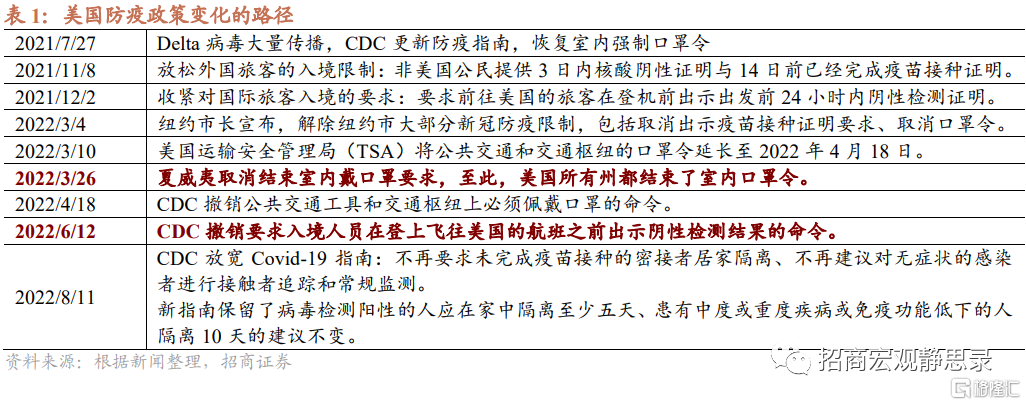

(一)美国今年3月放开国内防疫限制,6月放开入境

美国曾在2021年7月Delta疫情、12月Omicron疫情收紧防疫措施,包括恢复口罩令和施加额外的入境检疫限制。今年3月起美国各州陆续宣布全面解封,3月26日所有州结束室内口罩令,至此美国防疫政策开始“躺平”。Q2则进一步放松,4月18日美国宣布取消在公共交通工具和交通枢纽上必须佩戴口罩的命令;6月12日起取消对国际游客在前往美国登机之前出示检测阴性证明的命令。

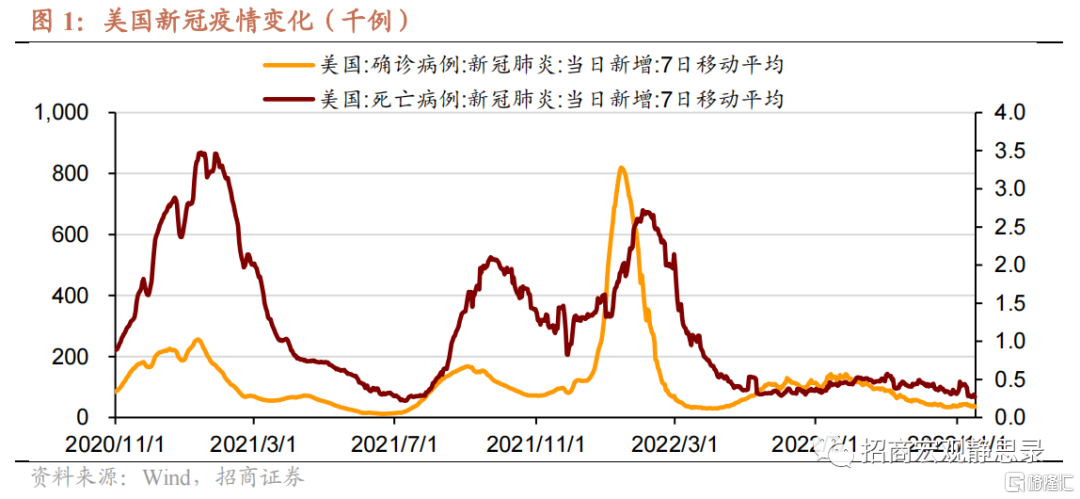

今年全面解封的主要原因是,Omicron疫情在3月显著降温、Omicron变异株致死率更低、疫苗接种率的大幅提升,民众对口罩令和社交距离管控的抵触情绪也助推了美国的全面解封。鉴于“躺平”后无症状和轻症患者不再强制上报,且核酸检测不再免费,4月以来欧美国家的新增确诊病例数或显著偏低,新增死亡病例或更能反映疫情严重程度。美国本轮防疫措施全面解除后,疫情未出现大幅反弹,2022年4月至今死亡病例一直保持在每周4200例以内。

美国曾在2021年早春,即α变异毒株引起的疫情中发生医疗资源紧张的问题。Omicron疫情中ICU新冠患者数的峰值低于此前2021年Q1的ICU新冠患者数峰值。年轻人因新冠住院的比例大大降低,最近1个月住院患者中65岁以上的老人占比保持60%以上,50岁以上的老人占比在78%以上。

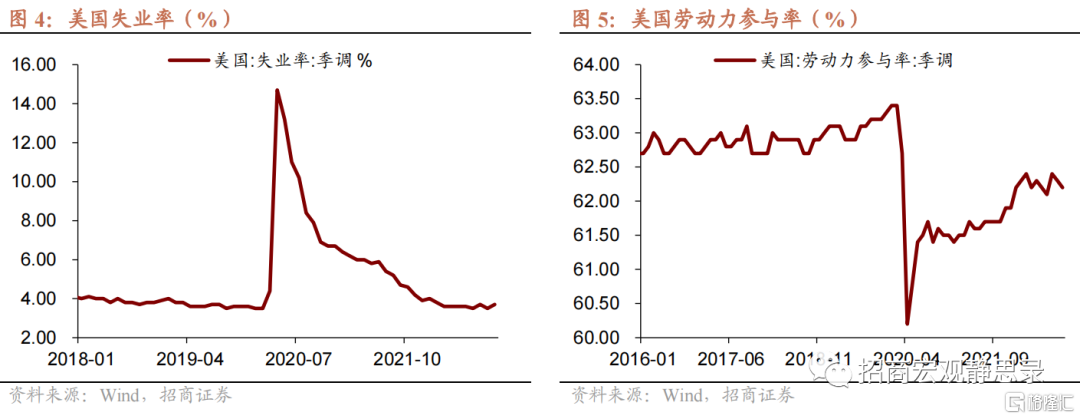

1、就业:疫后劳动力市场难以冷却

疫前2019年美国失业率均值水平为3.7%。2020年4月美国的失业率因为首轮疫情大幅飙升至14.7%,随后失业率逐步下降,今年3月全面解封后,失业率保持在3.5%-3.7%区间,处于历史低位。

今年以来,美国劳动力参与率在62.1%-62.4%波动,较疫前水平(63%以上)仍有明显差距。

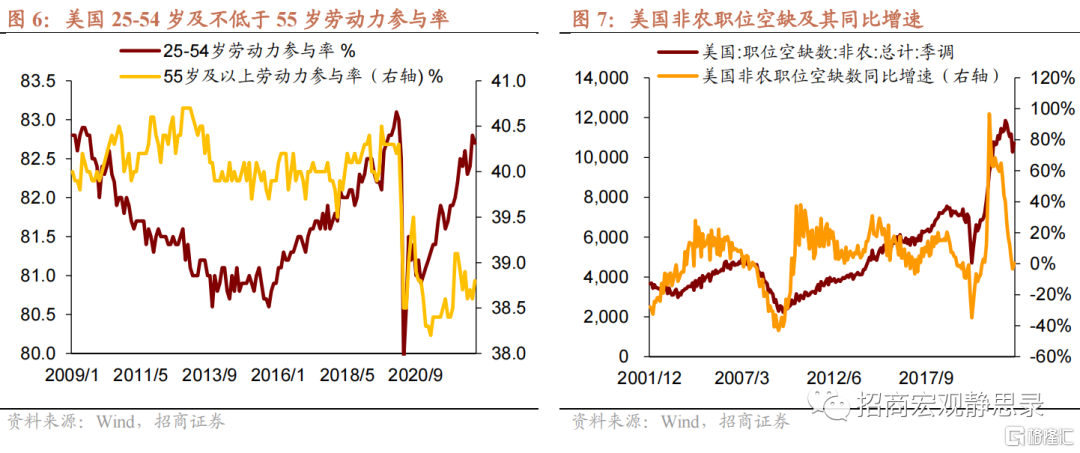

为何就业市场如此供不应求?首先,部分中老年人(看似)永久性退出了职场。疫后修复至今美国25-54岁年龄段劳动力参与率高点几乎与疫前持平,但截至10月55岁及以上劳动力参与率则仍较疫前(2020年2月)低1.4个百分点。此外,疫后远程办公成为可能,并给劳动者更多的“安全感”,这一变化使得无法实现远程办公的工种吸引力有所下降,进而职位空缺中枢大幅上移,也是时薪增速中枢上移(补偿“安全感”)的主因。也就是说,疫后美国劳动力供给存在“永久性”与结构性两种冲击。

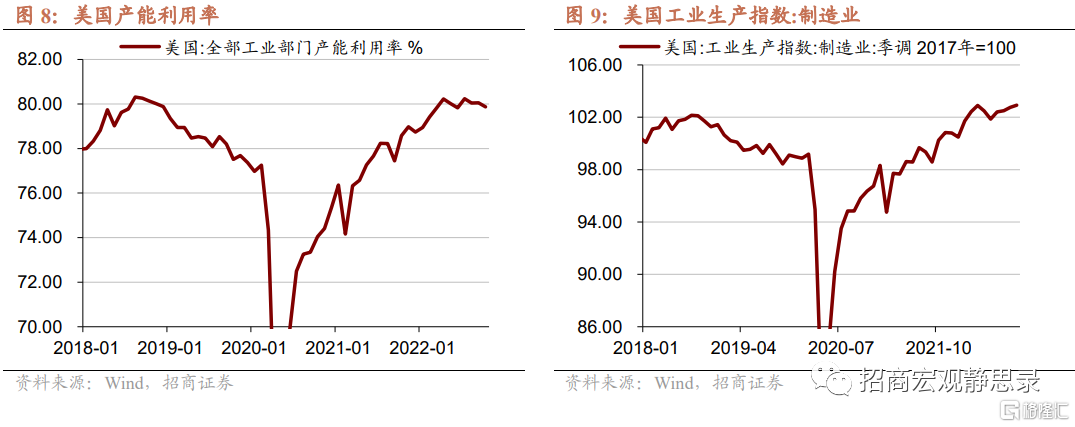

2、工业生产亦强劲恢复

2022年2月起至10月,美国的产能利用率保持在2019年同期水平之上。今年10月份美国全部工业部门产能利用率为79.88%,比2019年同期高出2.36个百分点。

制造业生产指数同样在2022年2月开始超过2019年同期水平。截至10月,制造业生产指数录得102.92,较2019年同期高出4.48。从2021年开始,美国防疫政策便趋于宽松,尤其在今年3月防疫彻底“躺平”,有利于工业生产快速恢复。

3、解封后消费短期表现强劲,但或难持续

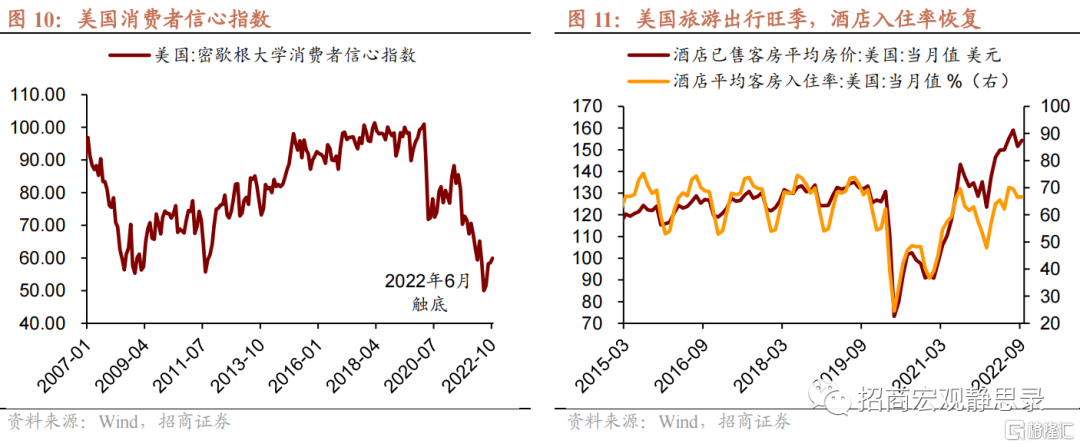

全面放开防疫后,零售数据短期内表现较强,消费数据超预期。3-9月美国个人消费同比维持在8%-10%,3-5月美国服务消费同比增速在10%以上,此后并未明显回落;5-7月美国非耐用品消费同比增速在10%以上。此外,美国密歇根大学消费者信心指数于6月见底回升。推动美国消费强劲的因素包括:

1)美国防疫放开后的“报复性”外出和餐饮消费。疫情后美国的耐用品、非耐用品消费均经历了冲高回落的过程,即“报复性消费”;而服务消费一直被抑制。6月防疫限制全面放开,恰逢6-8月夏季出行旺季,居民表现出“报复性”服务消费的热情。目前,美国酒店入住率已经基本上恢复至疫情前正常年份的水平。

2)8月迎来疫后首个全面线下上课的开学季,提振服装服饰、体育用品、业余爱好、书籍及音乐商店等非耐用品购置需求。3)节日临近,零售商促销去库存。2021下半年的囤货抢购潮、供应链危机,导致大量订单在节后才运送到仓库和商场货架,目前零售商仍面临库存积压问题,新一年节日临近,商家促销清理库存。4)汽油价格在6-8月快速下跌,提高开车出行热情,亦推动8月美国机动车及部件销售额超预期。

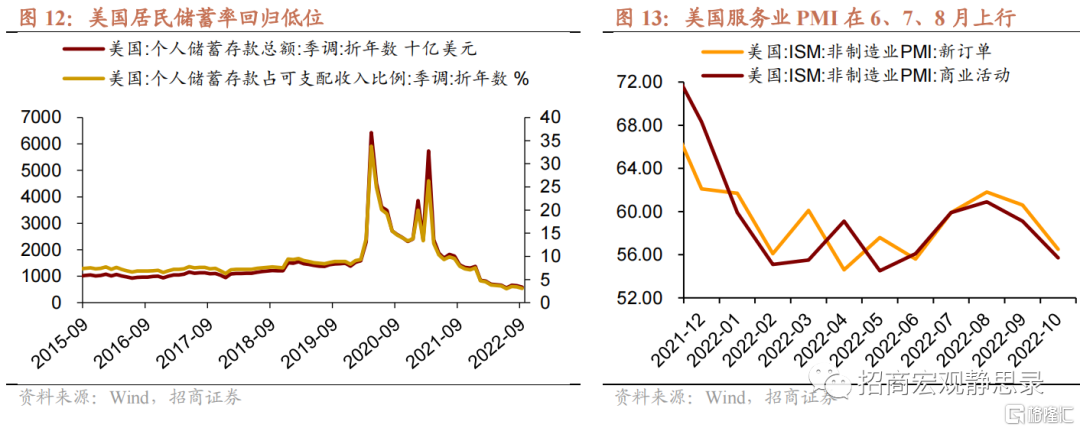

综合来看,二季度放开防疫,短期内刺激了美国服务和非耐用品消费,或与恰逢出行旺季、开学季有关。预计接下来随着季节性推动因素消退,美国居民的消费内需将减弱。往后看,美国失业率将进入上行趋势,同时劳动力供需矛盾进一步缓解、工资增速也会放缓,居民的就业和收入预期变差。以外,美国居民的储蓄水平在2020和2021年因政府大量发放补贴,而飙升至高位。而随着美国经历了几波报复性消费之后,储蓄水平已经回到了低位。

(三)转移支付的退出与紧缩步伐的加快

1、财政政策:2022年联邦财政赤字减半

2022年10月21日,美国财政部公布数据显示,2022财年美国联邦政府财政赤字达1.375万亿美元,较2021财年2.776万亿美元的数字减半。数据显示,2022财年美国财政收入约4.896万亿美元,高于2021财年的4.046万亿美元;财政支出6.272万亿美元,低于2021财年的6.822万亿美元。2022财年联邦财政赤字占美国GDP的比重从上一财年的12.3%降至5.5%。随着疫情影响渐退,政府无需巨额财政支持。

受应对疫情而采取的经济刺激政策影响,美国2020财年和2021财年财政赤字分别达到3.13万亿美元和2.77万亿美元,创造历史纪录。2019财年财政赤字仅为9836亿美元。

2、货币政策:美联储加息和加息预期渐行渐紧

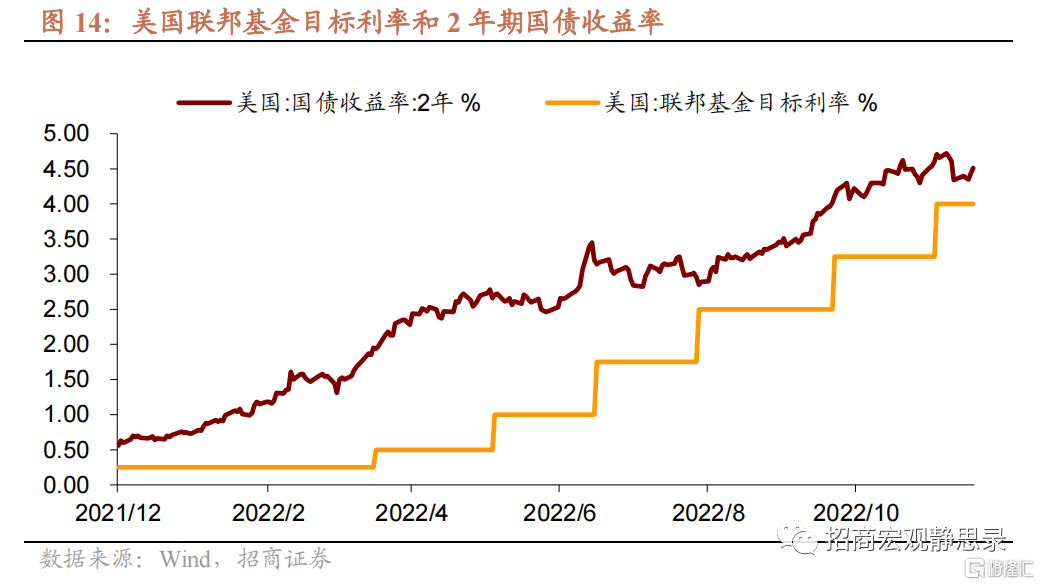

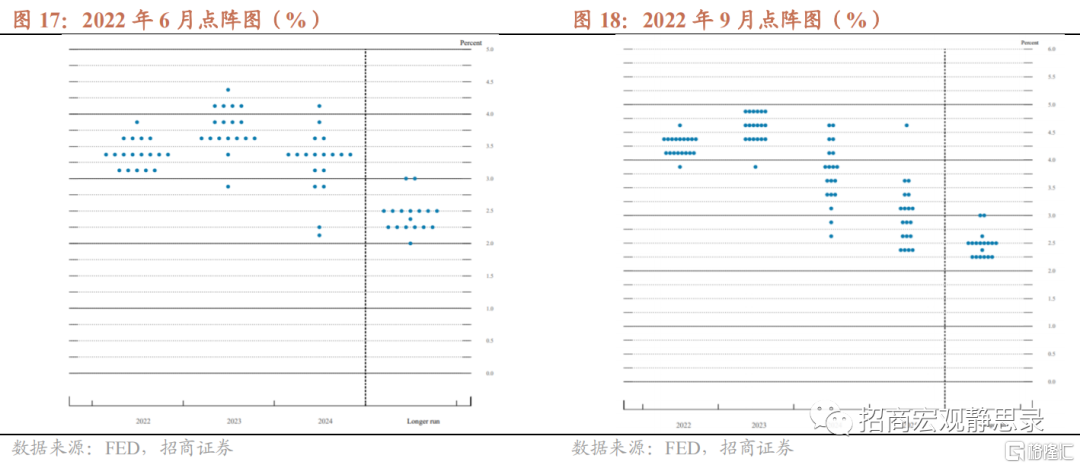

去年12月起美联储提速Taper,计划从今年年1月开始加速削减QE并于3月附近结束本轮QE,并通过点阵图传递了2022年或将加息3次的信息。今年1月美联储给出加息和缩表的前瞻指引,3月如期落地加息25BP,并且点阵图传递了2022年或将加息7次、明年将进一步加息4次的信息。5月美联储加息50BP并决定自6月起缩表,6月以来的4次议息会议均维持75BP的加息节奏。事实上,去年12月至今年9月点阵图不断上修加息预期。这种变化有两种可能:一是美联储始终“wait-and-see”;二是美联储蓄谋已久,但担心一次性上调加息预期后给市场造成巨大压力,进而选择了“温水煮青蛙”的上调方式。

(四)美股重挫下的结构性机会:必选、医疗、工业有韧性

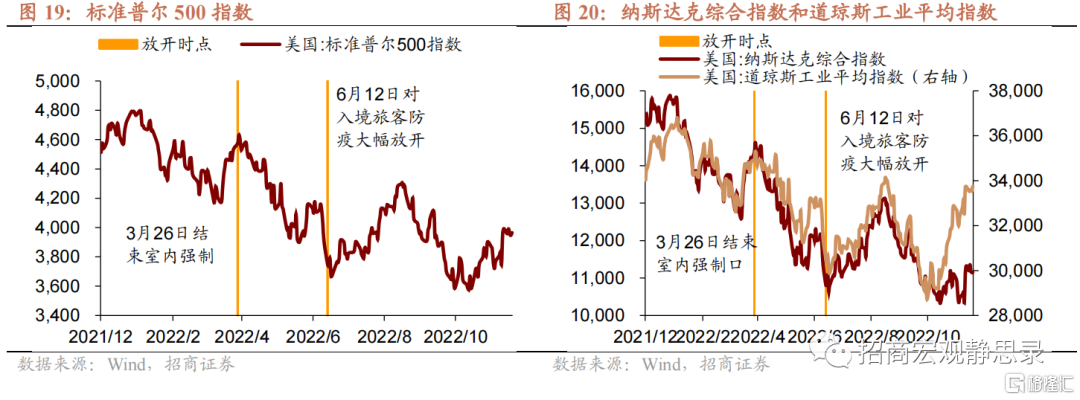

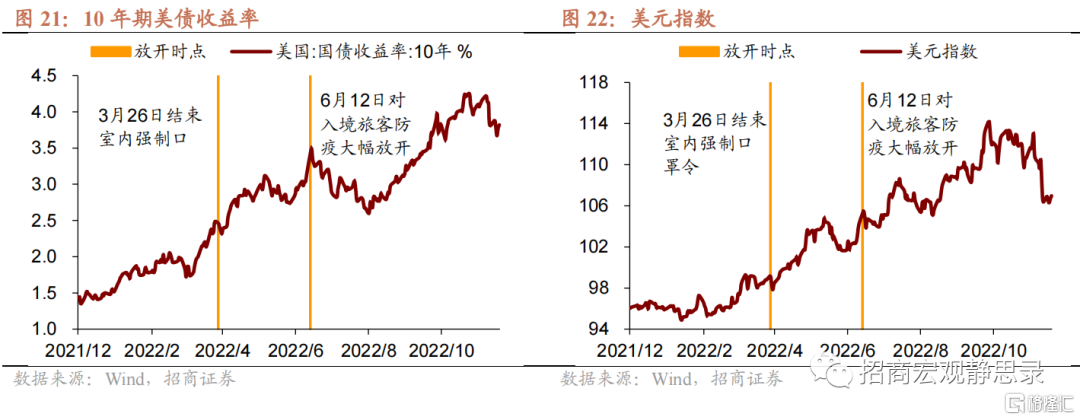

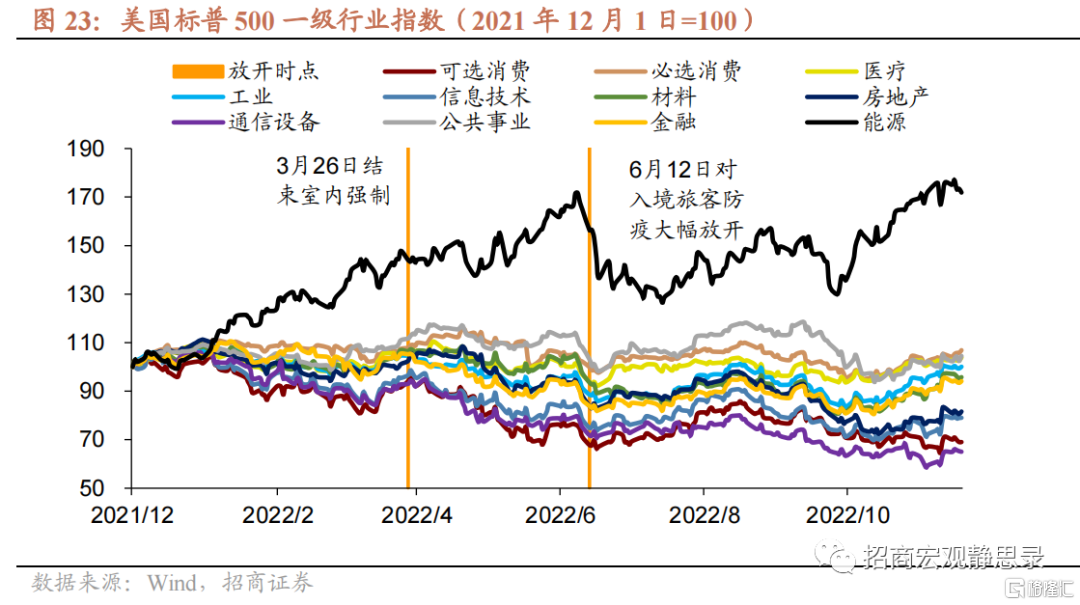

3月26日国内大幅放开后美股重挫,直到6月12日入境限制放开后美股出现反弹。就今年Q2至今来说,受利率快速上行影响成长股跌幅最深。3月26日到11月18日,标普500、纳斯达克综合指数和道琼斯工业平均指数分别下跌13.3%、22.4%和3.5%。结构上,仅能源上涨,必选明显优于可选,医疗、工业和公共事业保持韧性,成长和地产股大幅下跌。3月26日到11月18日,行业表现的排序为能源(16.3%)>必选消费(-0.6%)>医疗(-1.5%)>工业(-4.4%)>公共事业(-5.9%)>材料(-10.4%)>金融(-10.8%)>信息技术(-17.2%)>房地产(-19.4%)>可选消费(-24.7%)>通信设备(-29.9%)。

Q2-Q3 10年期美债收益率基本保持上行趋势,7月和11月因紧缩预期缓和小幅回落。Q2-Q3美元指数维持强势,11月高位回落。

二、欧元区:“更差版”的美国

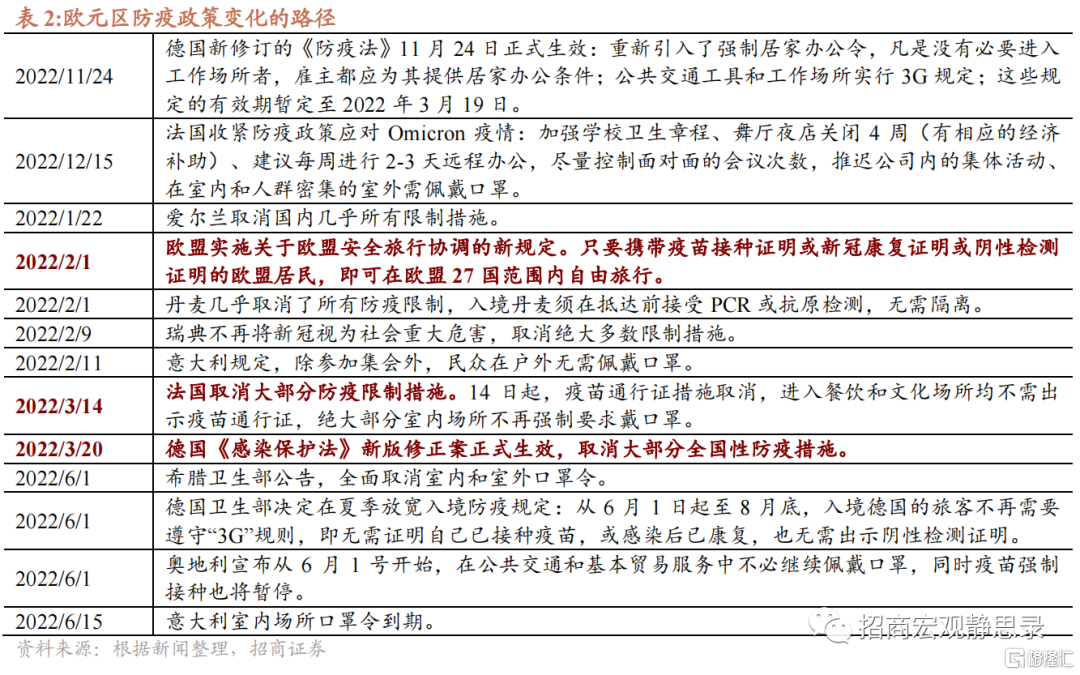

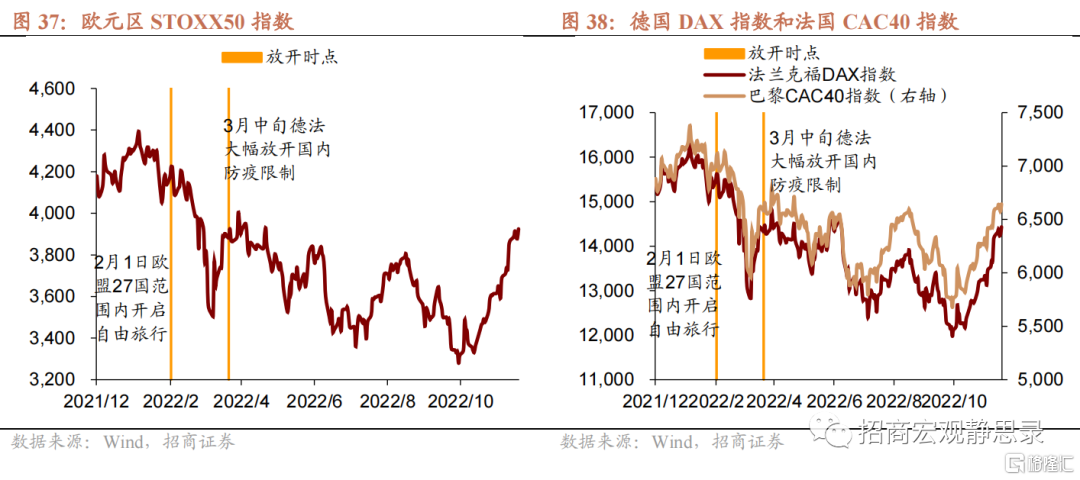

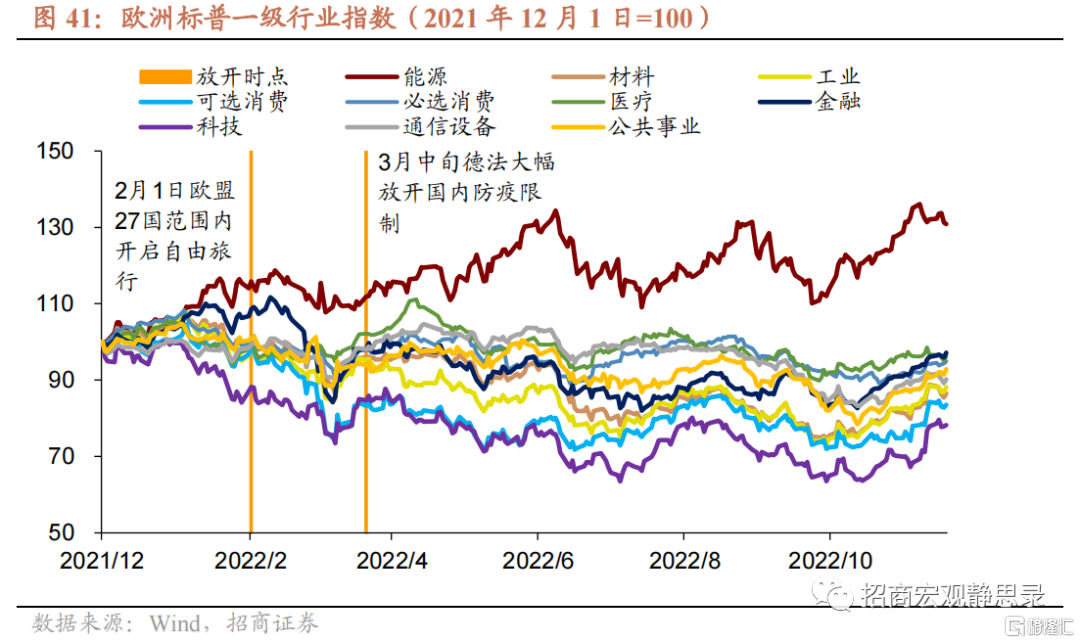

(一)2月欧盟内开放“串门”旅游,3月德法大幅放松防疫限制

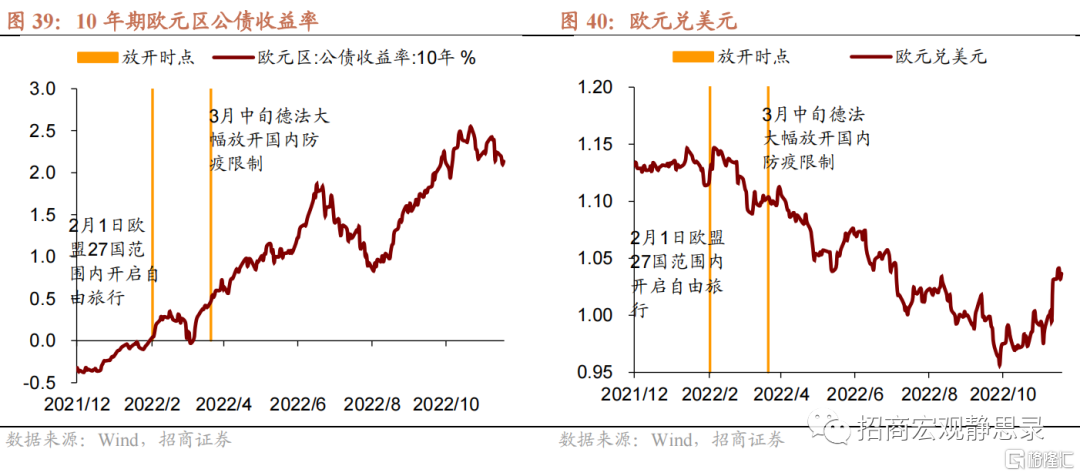

去年11-12月欧元区主要国家因Omicron疫情而收紧防疫,今年Q1陆续全面解封。比较重要的时间点是:3月14日法国取消大部分防疫限制措施:取消疫苗通行证措施,进入餐饮和文化场所无需疫苗通行证,仅公共交通工具和医疗机构仍要求戴口罩,公司内部的防疫政策交由公司自行决定。3月20日德国《感染保护法》修正案正式生效,取消大部分全国性防疫措施,仅保留少数最基本要求。除了公共交通工具上,民众不再需要佩戴口罩。

出入境方面,2022年2月起欧盟实施关于欧盟安全旅行协调的新规定。只要携带疫苗接种证明或新冠康复证明或阴性检测证明的欧盟居民,即可在欧盟27国范围内自由旅行。

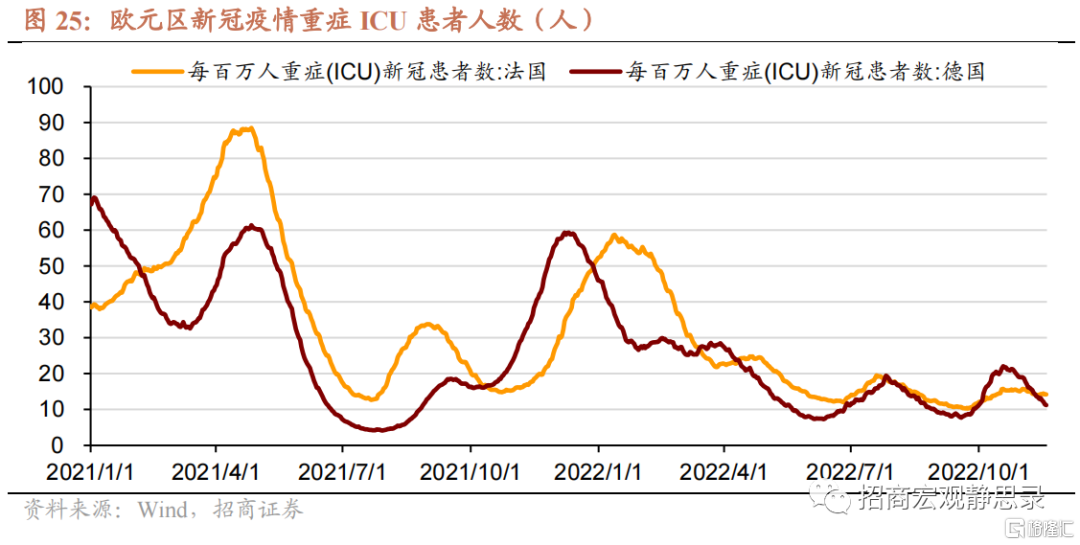

欧元区主要国家的单日新增死亡病例数在今年7月、10月明显有所上升,但放开防疫后的高点低于解封前的历史峰值。宣布解封后,即便欧洲疫情波动,防疫政策也不再收紧,选择彻底“躺平”。

解封后,欧元区医疗系统压力加大,尤其是医护人员不足。2022年4月,资深医院医师协会一项对德国境内医院的调查显示,德国20%医院认为当前急救护理部门压力较大,六成医院的护理人员人数低于最低标准,因员工感染新冠而被迫推迟手术。

(二)防疫放开后生产恢复但消费萎靡不振

1、失业率处历史低位,罢工导致劳动力成本攀升

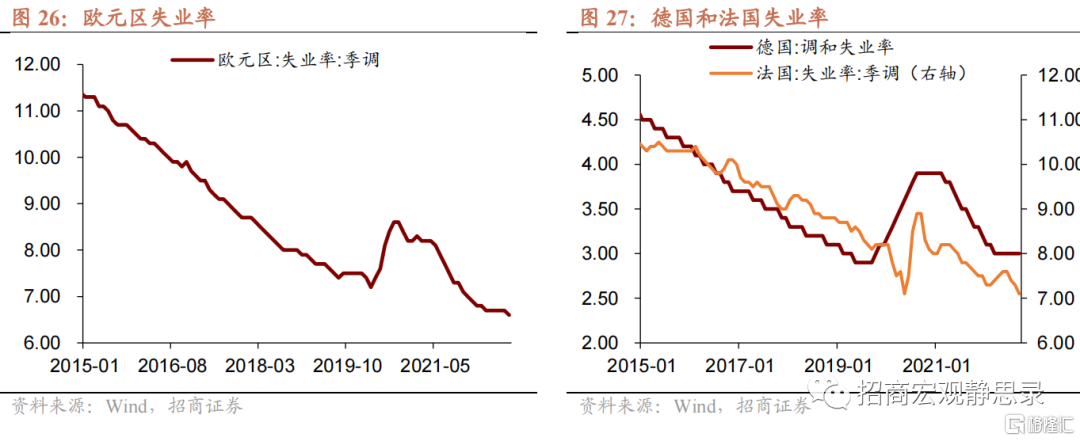

全面解封后,欧元区的失业率显著低于疫情爆发前正常年份。2019年欧元区失业率的平均水平为7.6%,2020年疫情中失业率曾升至8.6%,2021年全年失业率持续下降,2022年1月降至7%以内。截至2022年9月欧元区失业率为6.6%,位于历史极低水平。9月份德国失业率为3%,法国失业率7.1%,和疫情前水平相当。

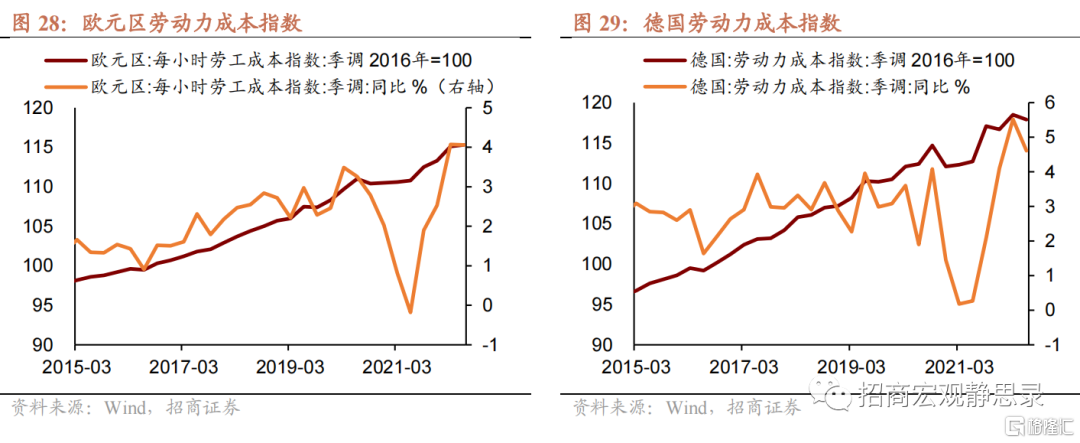

放开防疫后,欧元区主要国家的罢工潮推高劳动力成本。2022年3月,德国服务行业工会发起警告性罢工,要求机场方面提高地勤人员时薪,受罢工影响,德国境内上百架次航班被取消或延误。2022年6月,德国汉莎航空公司宣布,受人员短缺、罢工和新冠疫情影响,今夏取消3000多个航班。罢工潮亦推高了欧元区劳动力成本指数,今年二季度,欧元区每小时劳工成本指数同比4.06%;德国每小时劳工成本指数同比4.61%;均处于历史高位。

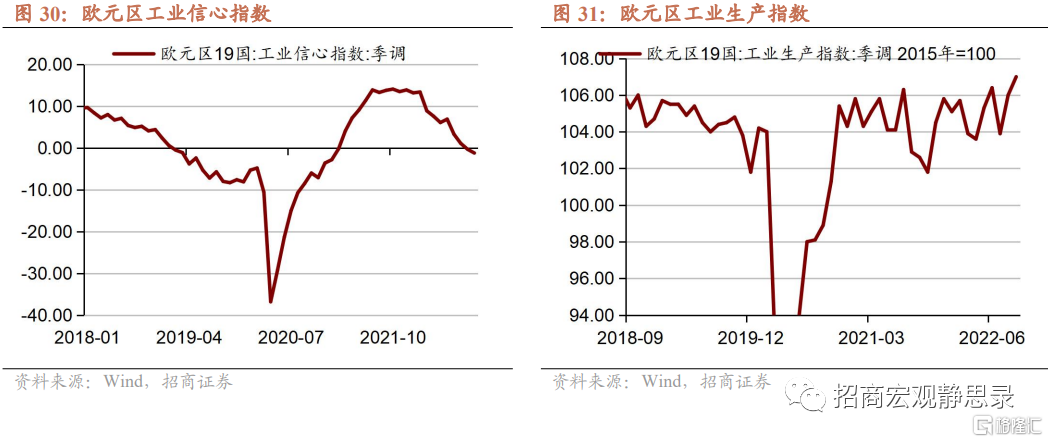

2、工业生产指数恢复如初,但前瞻景气指标下滑

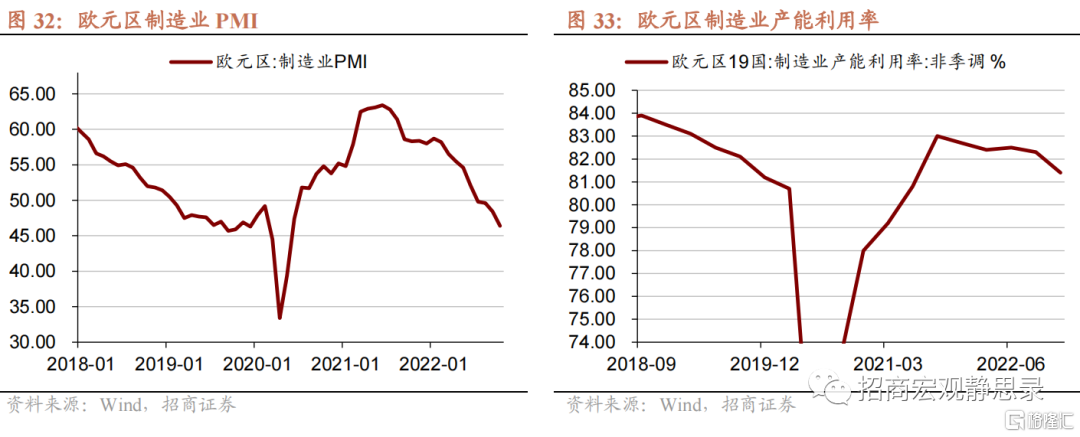

欧元区由于防疫放开较早并已彻底“躺平”,工业恢复程度较高。2022年9月欧元区19国工业生产指数为107,显著高于2019年同期的104.5。2022年Q4欧元区19国制造业产能利用率为81.4%,也高于2019年四季度的81.2%。2022年二季度欧元区19国制造业产能利用率超过2019年同期水平。但是作为前瞻性指标的工业信心指数,从今年3月开始快速下滑,俄乌冲突和能源供应危机或为主要原因。2022年10月欧元区19国工业信心指数为-1.2,而去年7月至今年2月份曾保持在13以上的高位。欧元区制造业PMI在今年前10个月内不断下滑,7月至10月位于荣枯线以下。

3、囿于高通胀和能源供应问题,放开防疫后消费不升反降

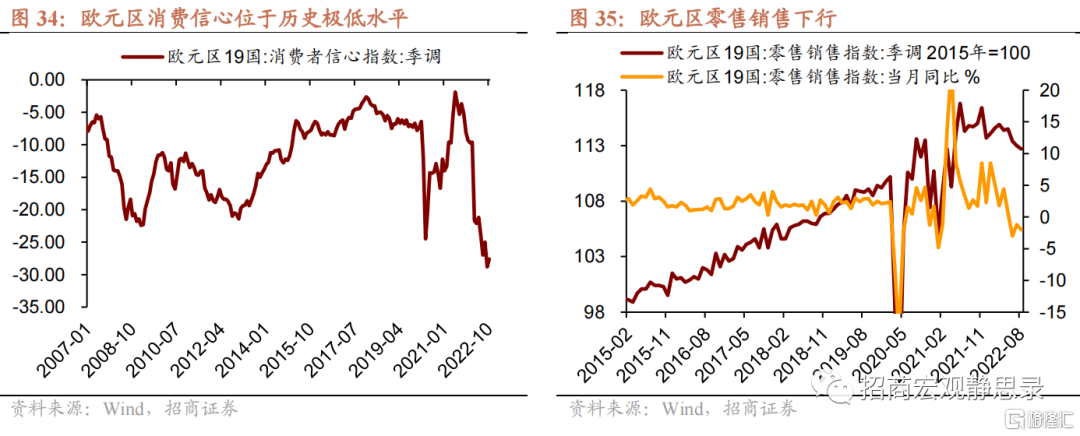

解封后欧元区消费情况并不好。防疫选择“共存”政策后,欧洲零售销售持续下行。欧元区19国的零售销售指数(2015年=100)在今年3至8月持续下滑,从114.9下滑至112.7;尽管取消所有防疫限制,但经济下行压力、能源价格高涨、工资增速远落后于通胀等因素影响下,欧洲消费低迷。欧元区消费者信心指数从今年3月开始大幅下降,目前已低于2020年疫情最初爆发时期。

为什么同样是全面放开防疫、同样是出行季和开学季;欧洲消费却依旧低迷?美国和欧洲的差异主要有2点:

1)美国财政转移支付的“余温”:疫后美国一共发放三轮财政补贴,总额大约达到2020年GDP的25%;居民储蓄大大增加,财政补贴的“余温”支撑了解封后的报复性外出消费。相比之下,欧洲国家发放补贴的财政支出力度偏低。

2)欧洲通胀压力、经济下行压力更大:俄乌冲突导致的能源供应问题导致欧洲能源价格飙升,并加剧居民对2022-23冬季的价格担忧。美国CPI增速在6月达到9.1%的峰值后开始回落,国内油价也在拜登政府等多方的努力下得到控制。然而,欧元区调和CPI增速仍在攀升,创历史新高。

(三)防疫放开前后的政策

1、2022年财政政策仍然宽松,但此后或转向中性

欧盟执委会在2022年3月表示,在因疫情而向经济注资3年后,将略微收紧财政政策。欧盟执委会建议,欧盟各国政府2023年应从现在的支持性财政立场转向中性财政立场;但它也表示,根据俄罗斯入侵乌克兰带来的挑战情况,各国政府应做好恢复用公共资金支持经济的准备。

2022年11月11日欧盟委员会发布秋季经济预测报告,报告认为,政府财政赤字因大规模的疫情补贴支出减少而有所有降低,欧盟预测今年欧盟赤字率将占到GDP的3.4%,明年微增至3.6%。

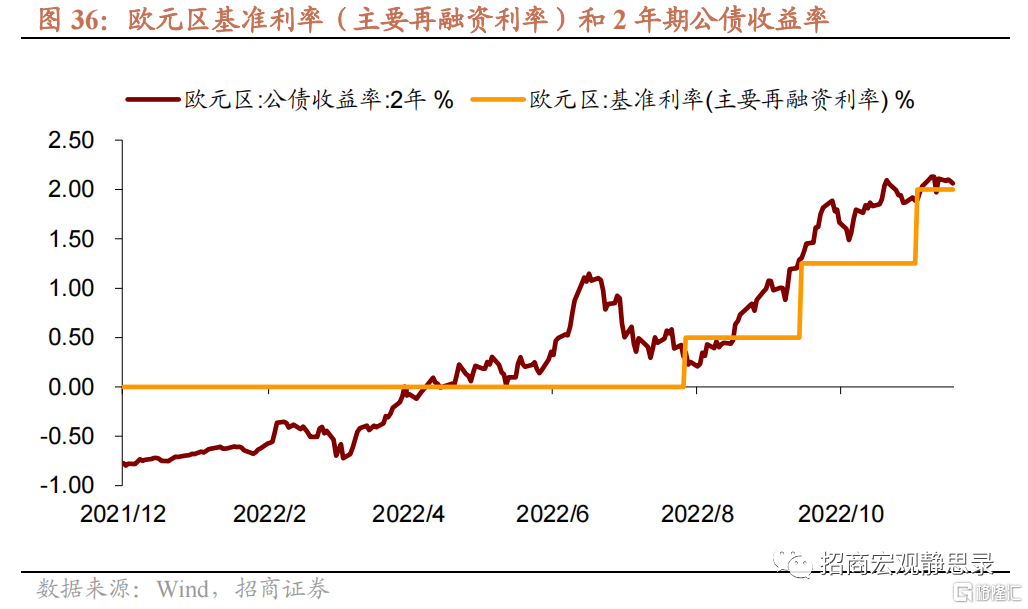

2、放开后欧央行提速Taper并酝酿加息,Q3正式开启加息周期

去年9月起欧央行便开始Taper,今年Q1加速结束QE同时酝酿加息。Q2欧央行高管表态转鹰并多次提及“在结束购债后将开启加息”,6月议息会议表示7月彻底结束QE的同时引导加息预期。7月欧央行加息50BP,9月和10月分别加息75BP。除加息工具外,10月欧央行还上调TLTRO III的利率50BP、上调法定存款准备金利率100BP,欧央行行长拉加德亦提到了QT的可能性,并将在12月决定缩表的路线。

(四)欧洲股市整体下跌,必选和防御性行业抗跌

2月欧盟27国范围内旅行放开后恰逢俄乌战争爆发,欧洲股市大幅下跌。3月德法国内防疫放开后,伴随着欧洲能源危机紧张预期发酵,权益市场整体震荡走弱。2月1日到11月18日,欧元区STOXX50指数、德国DAX指数和法国CAC40指数分别下跌6.0%、6.7%和5.1%。结构上,与美国类似,仅能源上涨,必选明显优于可选,医疗、工业和公共事业保持韧性,成长股下跌但相对收益并没有那么差。2月1日到11月18日,行业表现的排序为能源(14.8%)>医疗(-1.8%)>必选消费(-4.7%)>公共事业(-7.6%)>通信设备(-8.4%)>工业(-8.7%)>金融(-9.0%)>科技(-10.2%)>材料(-13.2%)>可选消费(-13.6%)。

1-2月欧元公债收益率缓慢上行,3月流动性危机期间欧元区公债收益率经历V型走势,Q2大幅上行。欧元兑美元汇率全年持续震荡走弱。

三、英国:“共存”后消费依旧低迷,股市存在结构性机会

(一)2月宣布与新冠共存,3月放松出入境限制

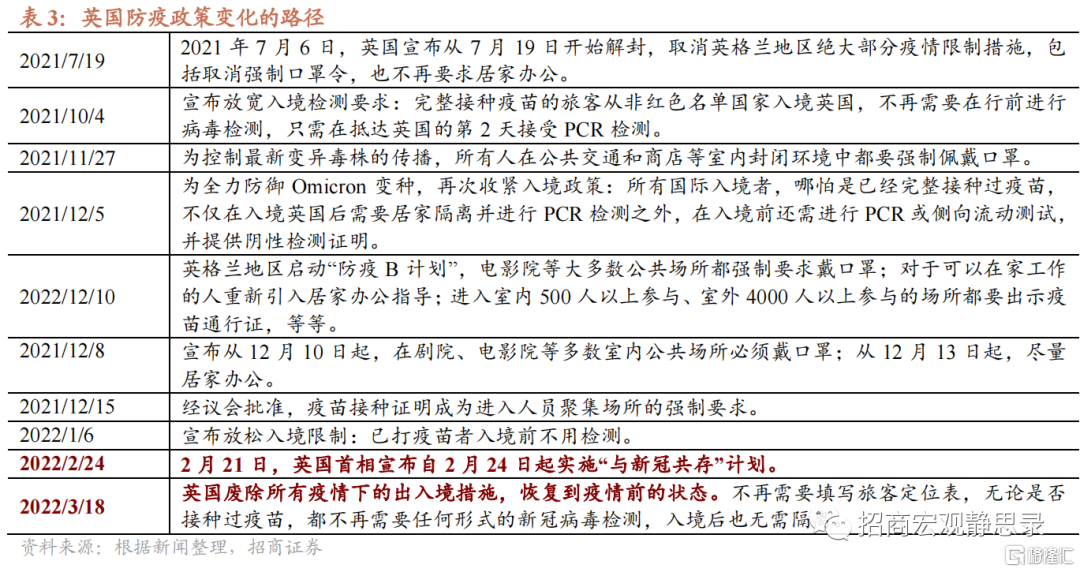

英国政府在去年末Omicron疫情中收紧防疫,今年2月21日宣布“与新冠病毒共存”计划,自2月24日起解除英格兰地区所有现行新冠肺炎疫情防控限制措施,阳性患者将无须再自我隔离,政府不再追踪密接者。新冠病毒检测从4月1日起不再免费。

入境方面,今年3月起,英国取消一切入境防疫限制:无需填写乘客定位表、无需接种疫苗证明、无需进行任何新冠检测、入境后不需要检疫或隔离。

在2月宣布“与新冠共存”后,4月英国新冠新增死亡病例上升,峰值约为历史高点的一半。然而,英国政府并没有因此增加管控措施,一直维持“躺平”态度。

至于选择“共存”的原因,根据2022年2月英国《每日邮报》报道,“自首次实施居家令以来,英国的疫情限制措施至今已持续701天、先后实施了3次禁足令,政府花费了4100亿英镑,进行了4.69亿次的病毒检测,150万台手术被取消,政府还举行了多次令人沮丧的记者会。无论人力还是财力上,英国都背负了沉重包袱,已经没有更好的选择。”

(二)疫情对经济影响深远,消费恢复不及预期

1、“长新冠”患者退出就业市场或令英国劳动力人口占比大大降低

英国失业率(16岁以上)在2019年的平均水平为3.83%,今年2月英国全面解封后,失业率一直低于2019年水平,并且呈现进一步下降的趋势。截至2022年9月,英国失业率(16岁以上)为3.6%,比2019年同期低0.2个百分点。

但英国当前也面临劳动力人口流失的问题。英国劳动力人口占比(三个月移动平均)在2019年四季度位于64%以上,疫情爆发后便持续下降趋势,截至2022年9月这一比例已经降至62.9%的低位。今年8月英国国家统计局发布报告显示,有180万英国人正在承受“长新冠(Long Covid)”症状的影响,相当于该国人口的2.8%。“长新冠”患者在近期退出劳动力市场人口(失业、并且不在积极寻找新工作的人口)中的比例升至5%,去年同期这个数字仅为2.4%。

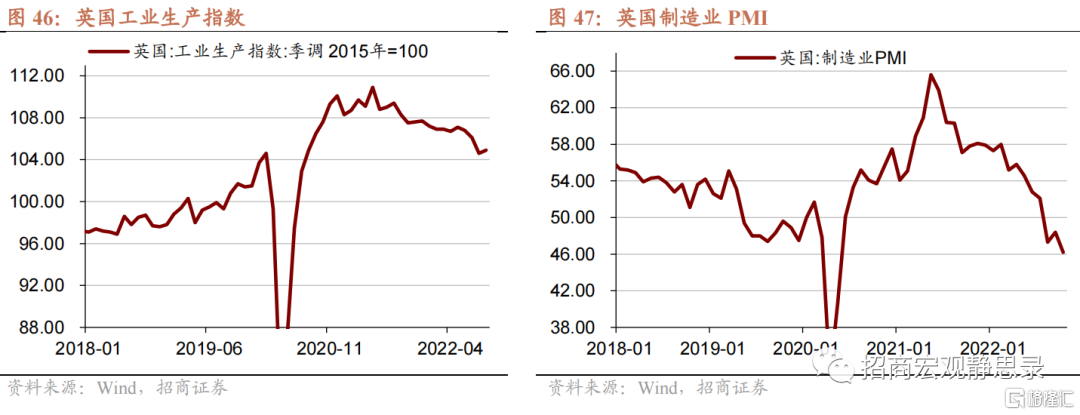

2、工业生产短期恢复后进入下降趋势

2、工业生产短期恢复后进入下降趋势

2020年疫情期间英国工业生产指数曾骤跌至81.2。由于英国防疫严格程度相较于全球大多数国家偏低,其工业生产恢复较快,2021年全年工业生产指数均位于高位,2022年该指数下降,但仍然明显超出2019年同期水平。截至2022年9月,英国工业生产指数为104.9,前值104.6,2019年同期为100.8。

英国制造业PMI从今年2月开始快速下降,8月-10月位于荣枯线以下,10月份制造业PMI录得46.2,较2月的58.0大幅下滑。

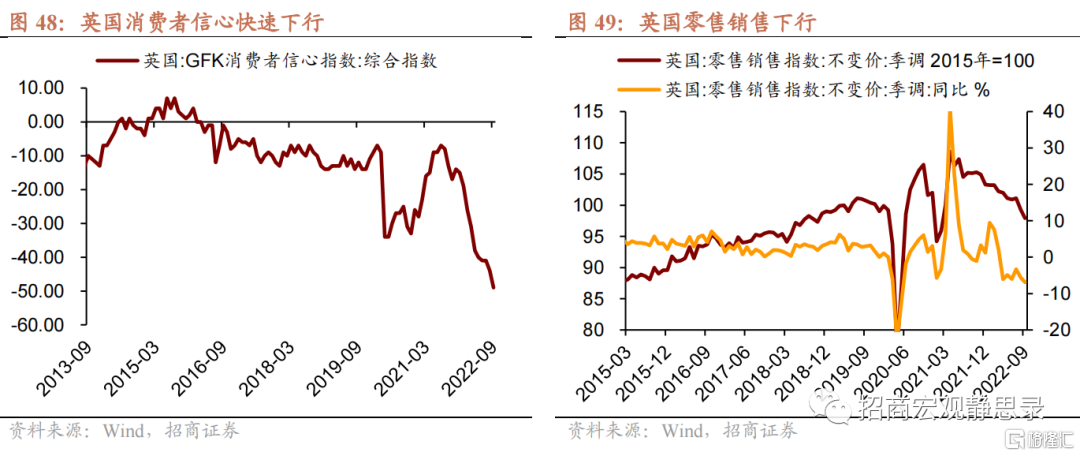

3、全面解封后消费依旧低迷

9月英国的消费者信心指数均创下历史新低-49.0。英国零售销售指数从今年2月开始由103.2跌至9月的97.9。

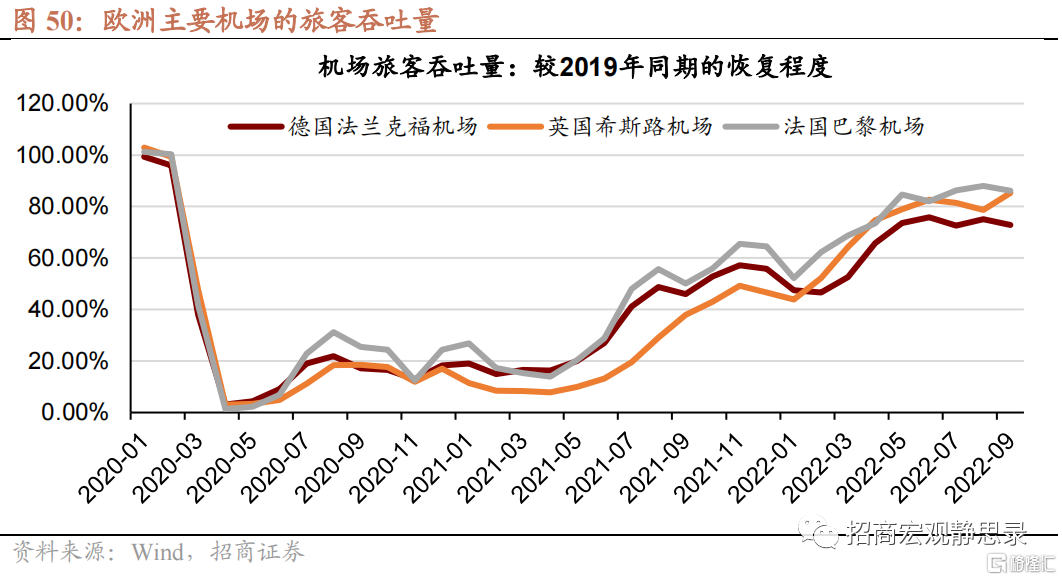

受Omicron疫情影响,欧洲主要机场的旅客吞吐量在去年12月至今年2月下降,3月起转为上升。截至2022年9月,英国希斯路机场、德国法兰克福机场、法国巴黎机场的旅客吞吐量分别恢复至2019年同期的85.29%、72.84%、86.10%。

(三)放开后财政政策反复摇摆,货币政策坚定收紧

1、未来将加税减支,降低政府债务占比

今年9月下旬,英国前首相特拉斯推出的大规模减税措施,引发金融市场震荡。11月的财政政策逆转。

11月17日英国财政大臣杰里米·亨特在议会公布秋季预算案时表示:为保证经济稳定,政府将在未来几年提高税收和减少财政支出。杰里米·亨特表示,此次发布总计550亿英镑的措施,将帮助通货膨胀和按揭贷款利率显著降低。未来五年,基础债务和英国政府借款在国内生产总值中的占比都将大幅下降。

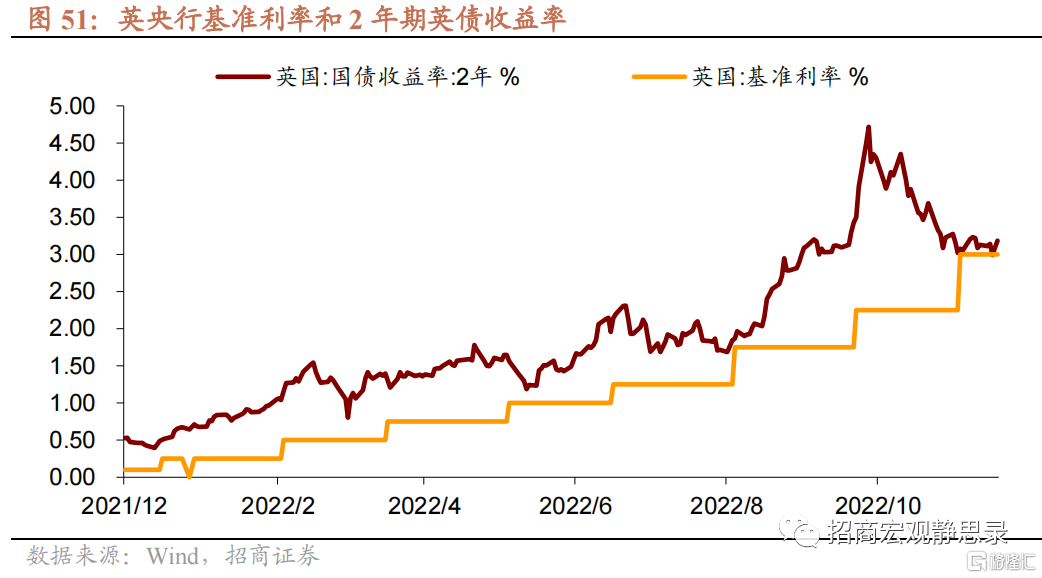

2、放开后英央行加息节奏加快

去年12月英央行首次加息15BP,开启加息周期。2月加息25BP,并减少英国政府债券和非金融投资级公司债券购买。英国在2月24日宣布“共存”后,货币政策继续收紧。3月、5月、6月各加息25BP,8月、9月各加息50BP,11月提速加息75BP。11月会议中英央行表示在政府进一步干预之后,英国零售能源价格前景的不确定性有所下降。如果未来通胀压力加大,货币政策将继续做出回应。

(四)英国股市出现震荡,能源、科技、医疗占优

2月24日英国宣布共存后股市大跌,3月放开出入境限制后股市震荡、波动较大。2月24日到11月18日,英国富时100指数下跌1.5%。结构上,能源表现最佳,科技和医疗次之,必选优于可选。2月24日到11月18日,行业表现的排序为能源(21.9%)>科技(8.3%)>医疗(7.6%)>工业(0.6%)>材料(0.5%)>公共事业(-2.6%)>必选消费(-2.6%)>金融(-9.4%)>可选消费(-10.2%)>通信设备(-21.5%)。

1-2月英国国债收益率缓慢上行,3月流动性危机期间英国国债收益率经历V型走势,Q2-Q3大幅上行。英镑兑美元汇率全年表现偏弱。

风险提示

各国经济超预期;全球疫情超预期;各国货币政策超预期。