下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

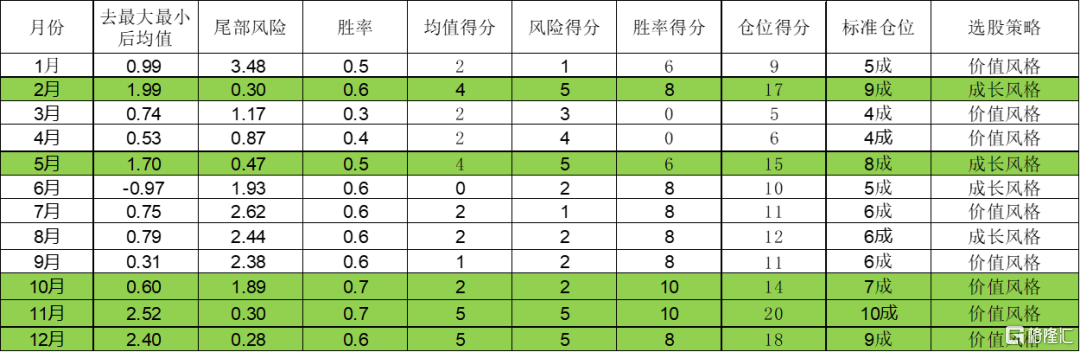

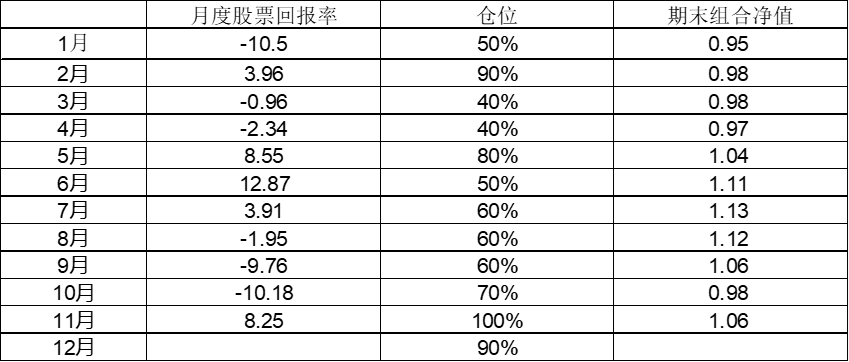

核心观点:在历史上胜率、期望收益率较高的月份重仓,反之轻仓,那么全年跑赢万得全A就是大概率事件。选择历史上胜率、期望收益率较高的细分行业,那么当月跑赢万得全A就是大概率事件。一般情况下,3、4月仓位降至最低,1月次低;11月仓位最高,12月和2月次高。仅仅依靠历史经验选择仓位配置和行业的傻瓜办法,不考虑价值成长风格和大小盘配置,也不依赖宏观策略分析师对行业的判断进行行业配置调整,不依赖行业研究员对个股阿尔法的寻觅,截至2022年11月21日,依然可以获得1.06的组合净值。

一、大类资产配置与仓位控制

根据宏观环境确定组合调整频率。中国的牛市比较短,市场博弈气氛比较浓厚,长期持股的收益率略低于趋势投资。如果宏观环境复杂多变,则每个月调整一次;如果宏观环境相对稳定,则每个季度调整一次。如果资金体量小,调整频率可以较高;资金体量大,则调整没那么灵活,对预判准确性要求更高,要降低对收益率的预期。

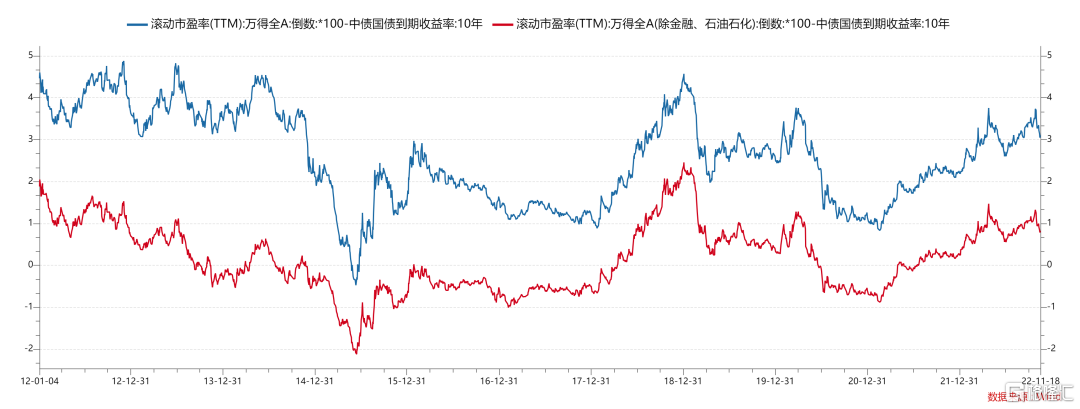

根据历史规律和当前环境确定仓位和投资风格。如果股权风险溢价处于历史相对高位,可以在标准仓位的基础上增加仓位;如果股权风险溢价处于历史相对低位,可以在标准仓位的基础上减少仓位。我们用2012-2021年万得全A的月度收益率做统计分析,可以发现:10月、11月上涨的概率最大,3月、4月上涨概率最小;11月、12月、2月、5月的涨幅最高;1月、7月、8月、9月、10月大幅下跌的尾部风险较高。在历史上胜率、期望收益率较高的月份重仓,反之轻仓,那么全年跑赢万得全A就是大概率事件。因而,一般情况下,3、4月仓位降至最低,1月次低;11月仓位最高,12月和2月次高。2022年4月底和9月底股权风险溢价处于历史相对高位,因而5月、6月和10月仓位可以提升。

二、行业选择

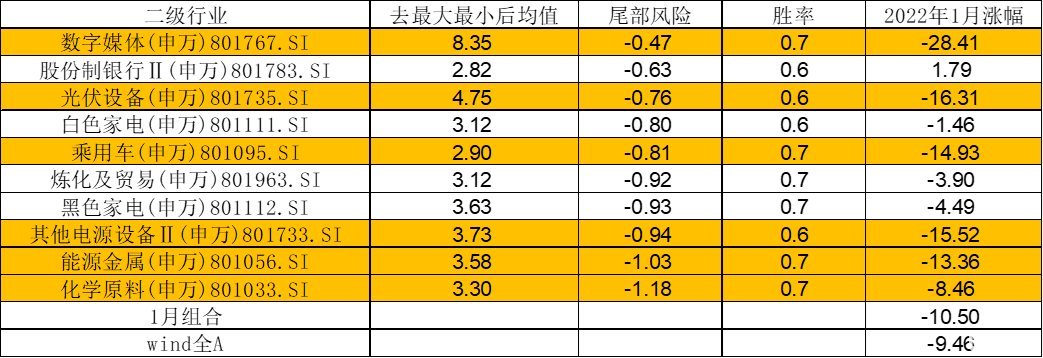

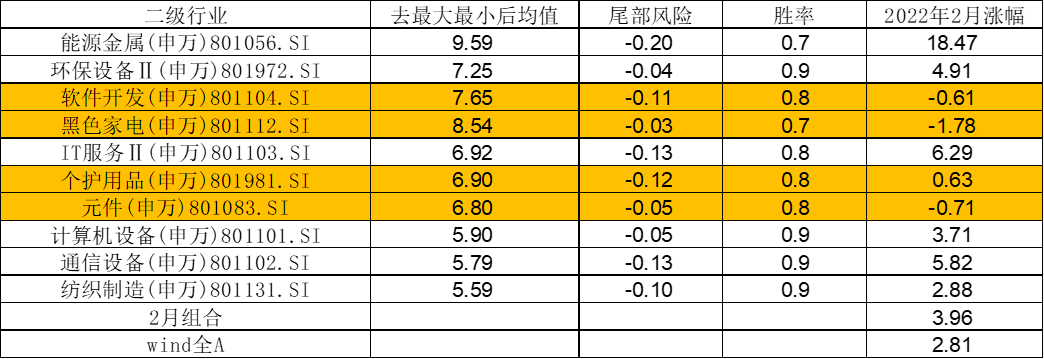

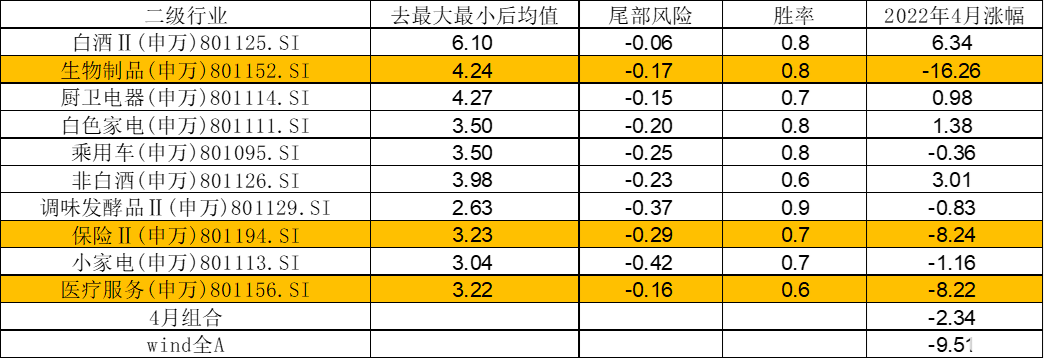

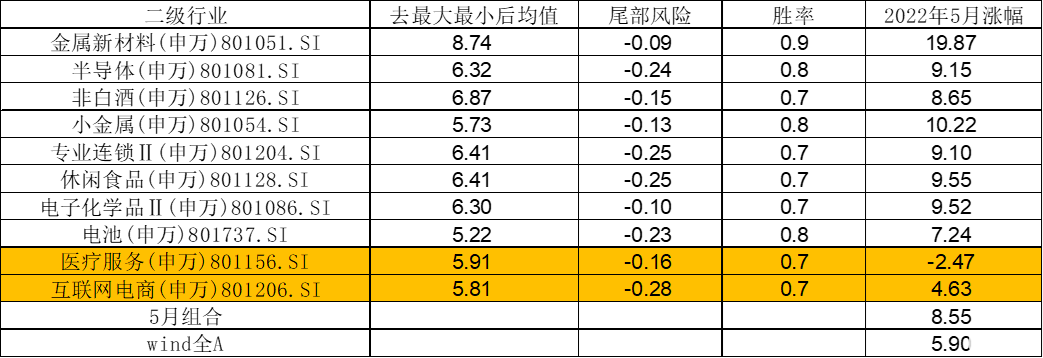

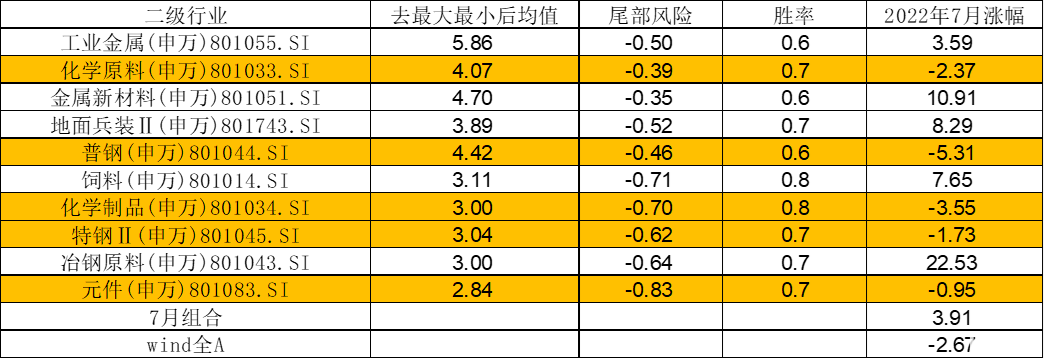

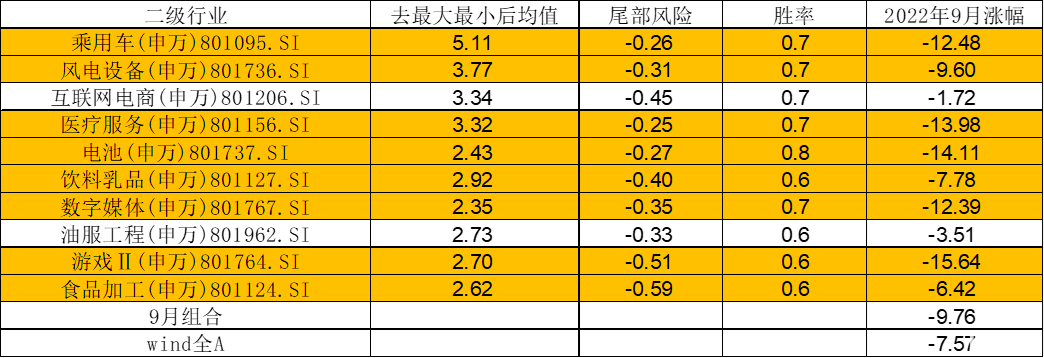

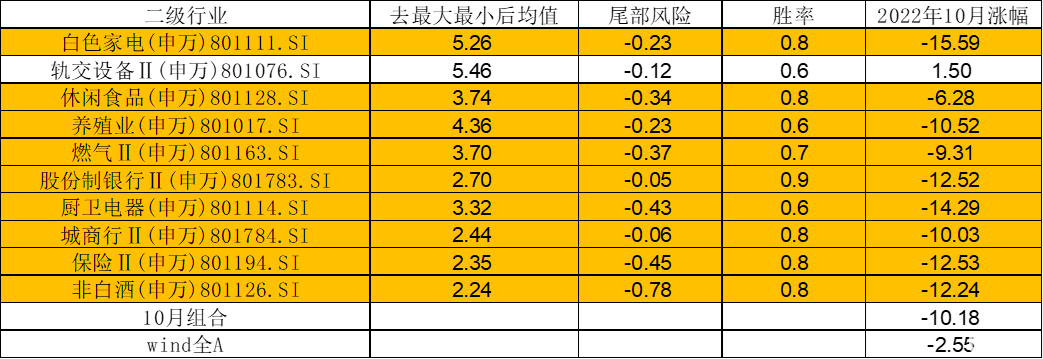

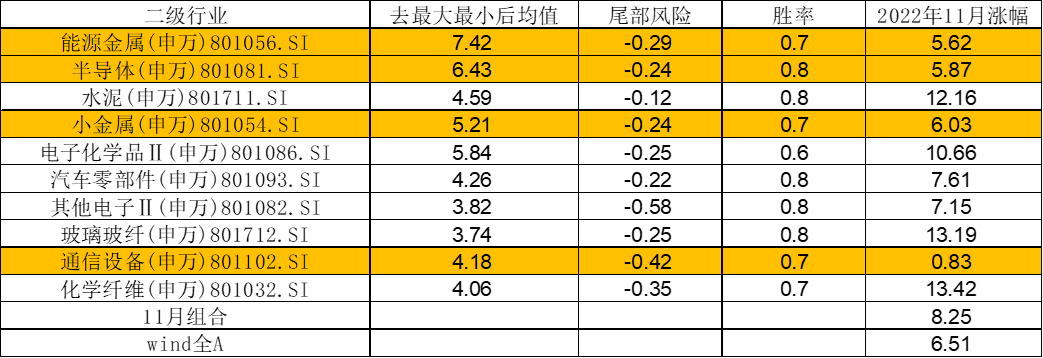

选择历史上胜率、期望收益率较高的细分行业,那么当月跑赢万得全A就是大概率事件。我们用2012-2021年申万二级行业的月度收益率做统计分析,如果不考虑行业风格,从胜率高于0.5的行业中,选取期望收益率最高的10个二级行业,则各月组合收益率如下:

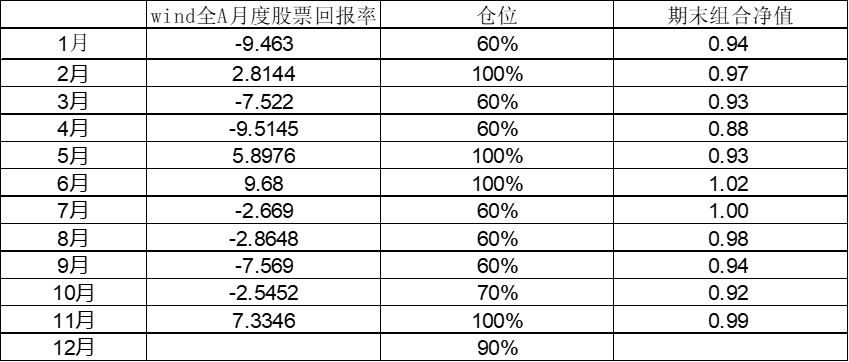

仅仅依靠历史经验选择仓位配置和行业的傻瓜办法,不考虑价值成长风格和大小盘配置,也不依赖宏观策略分析师对行业的判断进行行业配置调整,不依赖行业研究员对个股阿尔法的寻觅,截至2022年11月21日依然可以获得1.06的组合净值(非股票配置部分按每月0.2%收益率计算)。2022年仅1月、9月、10月跑输万得全A指数。

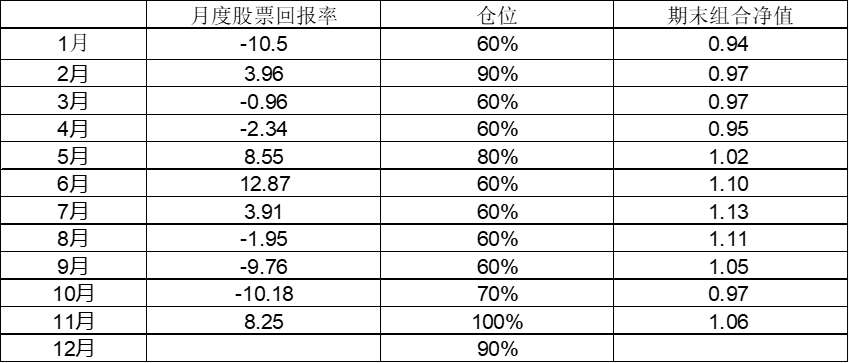

即使是有最低仓位要求的公募基金组合收益率也可以达到1.06。

如果不懂得仓位配置,能够根据历史规律选择行业;或者未能根据历史规律选择行业,但仓位配置是恰当的,则截至2022年11月21日均可以获得0.99的组合净值。

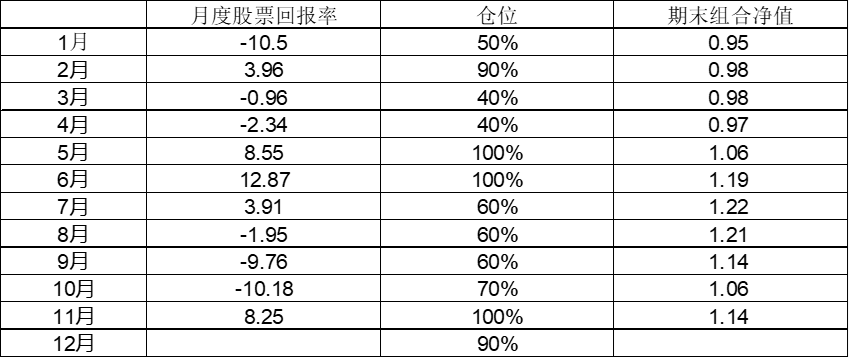

如果懂得分析股权风险溢价,敢于在历史高位满仓,则截至2022年11月21日可以获得1.14的组合净值。

以上是任何一个愿意花半天时间做统计分析的投资者都可以获得的收益率,就无偿赠送给各位读者了。如果能够识别市场风格调整行业配置,收益率会更高。至于通过对市场风格的判断提取量化因子选择个股的方法,笔者就不分享了。

一个优秀的投资者还应该根据宏观环境、产业周期、行业景气度对行业配置进行调整。如果行业大周期处于下行周期或困境反转,则历史季节性规律借鉴意义下降。增加未来行业景气度上行的配置比例,降低当前行业景气度位于高位的行业配置比例;增加有政策刺激的行业配置,降低政策不利的行业配置比例。譬如,2021年光伏行业中电池片利润受损严重,2022年成为最紧缺的环节;2022年消费电子下行,2023年将成为边际改善最大的行业,1月就可以开始配置起来;2022年新能源由于俄乌冲突行业景气度超预期上行,2023年行业增速下行向中枢回归是可以确定的,应该降低整体仓位,并在新能源产业链内向紧缺环节转移仓位。2022年下半年以来政府不断投放猪肉储备控制价格上涨,应该降低养殖行业配置比例,转向电力、教育等困境反转的行业。