下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新冠疫情以来,在各行各业遭受寒冬之际,疫情相关企业却趁机狠赚了一笔。

从二级市场的表现就可以看出,不论是口罩、防护类,还是新冠检测试剂、呼吸机等企业,股价经历了好几轮的炒作,还曾涌现了一批“妖股”。

事实上,这两年冲刺资本市场的疫苗企业、检测试剂企业并不少,今年已经过会的就有好几家。

(今年过会的新冠检测概念企业,公开信息)

(今年过会的新冠检测概念企业,公开信息)

近期,一家正在冲刺创业板IPO的核酸采样管企业引起了热议,深圳市达科为生物技术股份有限公司(以下简称:达科为)已通过上市委会议审议,目前为提交注册状态,距发行上市仅一步之遥。

来源:创业板官网

值得一提的是,达科为的前五大股东中竟然还有95后、05后的身影,不免引起了投资者的关注。

01

实控人为95后

达科为前身达科为有限成立于1999年11月,由吴庆军、何俊峰共同出资设立,出资比例分别为60%、40%。

截至股改前,公司共完成7次增资,引入了多名个人投资者以及深圳高新投、鲲鹏聚贤等投资机构,投后估值约1亿元。

其中,在2015年10-11月短短两个月期间,公司就完成了5次增资,其增资价格由1元/出资额上升至10.59元/出资额。

2016年3月,达科为有限变更为股份有限公司,同年7月于全国股转系统挂牌,至今又完成了多次增资及股份变动。2020年9月,公司的投后估值已达5.7亿元。

截至最新招股书,公司无控股股东,第一大股东为吴映洁,其持有公司15.455%股份,吴庆军、吴映洁父女二人为共同实际控制人。

值得一提的是,2015年10月,吴庆军之女吴映洁、何晓峰之子何政龙分别为以货币资金180万元、90万元入股,一举成为公司的大股东。

(发行前股本结构,招股书)

其中,吴映洁出身于1995年,目前就读于加利福尼亚大学洛杉矶分校,所学专业为经济学,其未在公司担任任何职务,不参与公司管理。何政龙则出身于2005年,目前持股比例为7.7275%,为第五大股东,目前还未成年,股份由监护人代持。

90后成为公司掌舵人的例子不少见,但这俩人入股时,一个20岁、一个才10岁。2019年以来,达科为累计分红接近8000万元,可想而知小小年纪的他们身价可不少了,网友不禁感慨:“为子女路都铺好了”、“这东西普通人羡慕不来”。

02

8成收入来自代理产品

其实,达科为被频频吐槽的还有它的业务。

自成立以来,公司一直聚焦于科研试剂及仪器的代理销售,以及部分科研试剂的自主研发、生产及销售。

目前,达科为独家代理的品牌超过10个,包括BioLegend、IBA Life Sciences、Axis-Shield等,一级代理品牌80余个,涵盖免疫学、细胞分子学、分子生物学等领域。

公司自研产品主要包括病理诊断产品、病毒保存试剂等。

2019年至2022年1-6月报告期,达科为的营业收入分别为4.35亿元、6.05亿元、8.37亿元和4.74亿元;对应的归母净利润分别为1382.96万元、8133.45万元、1.04亿元和4779.43万元,前三年归母净利润的年均复合增长率约173.68%。

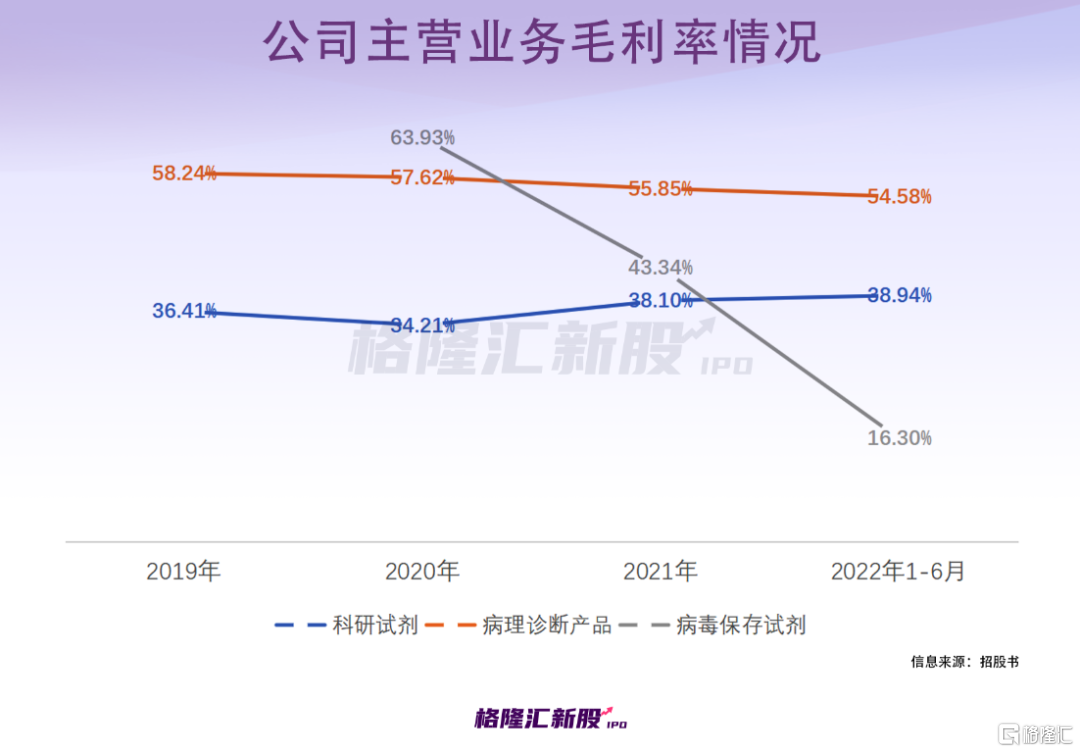

公司主营业务毛利率维持在38%左右,低于同行业可比上市公司的平均水平。

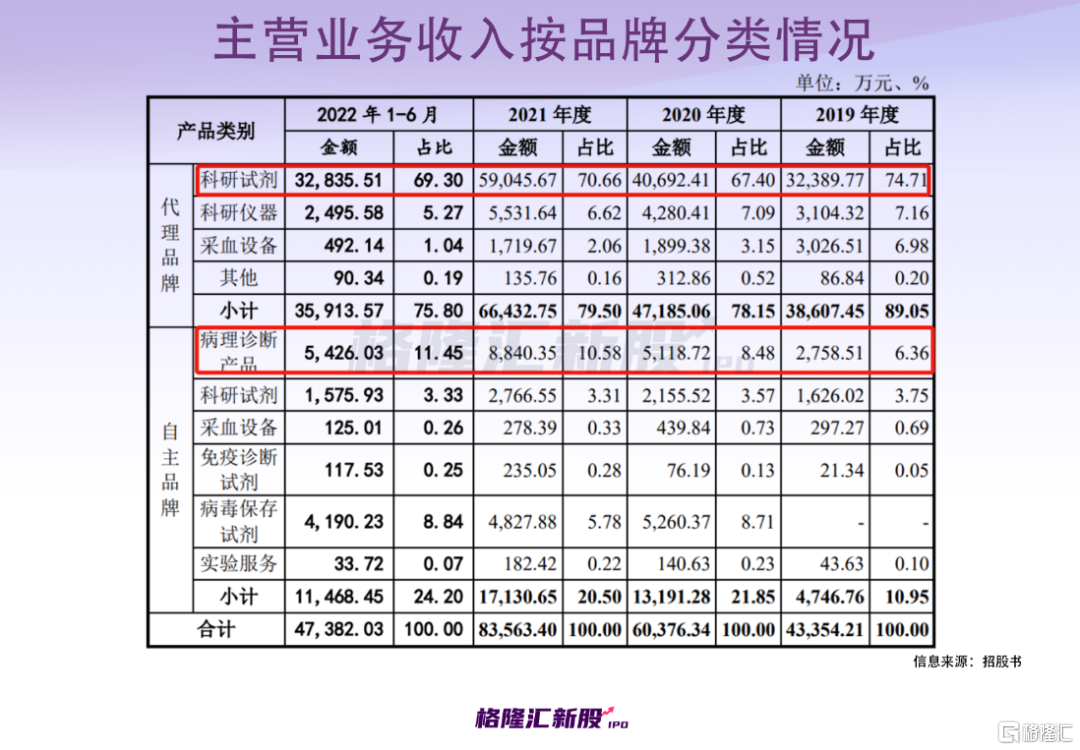

具体来看,公司约80%的收入来自于代理品牌,其中以科研试剂为主。

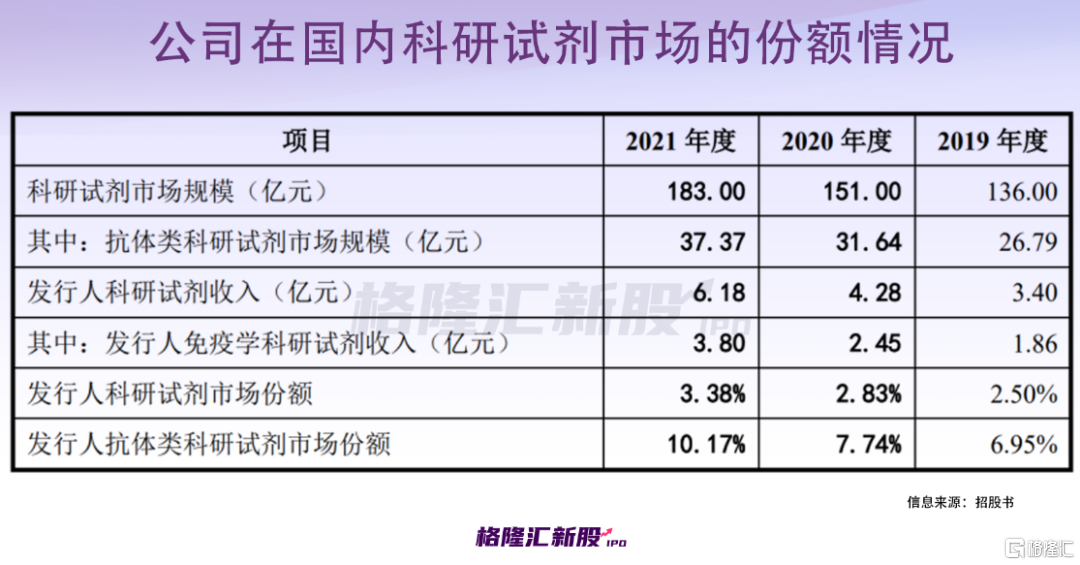

目前,国内生命科学研究服务市场主要以区域性代理商为主,市场参与者众多且竞争较为激烈。据测算,达科为在国内科研试剂市场的份额约3%。

达科为最大的供应商为BioLegend,公司主要以独家代理的方式销售BioLegend的流式抗体相关试剂,对其采购额占据公司总采购额的50%左右,存在单一供应商采购比例较高的风险。

中间商代理的差事虽然暂时还比较稳定,但终究是个苦差。2018年、2019年,达科为的销售净利率仅3%。

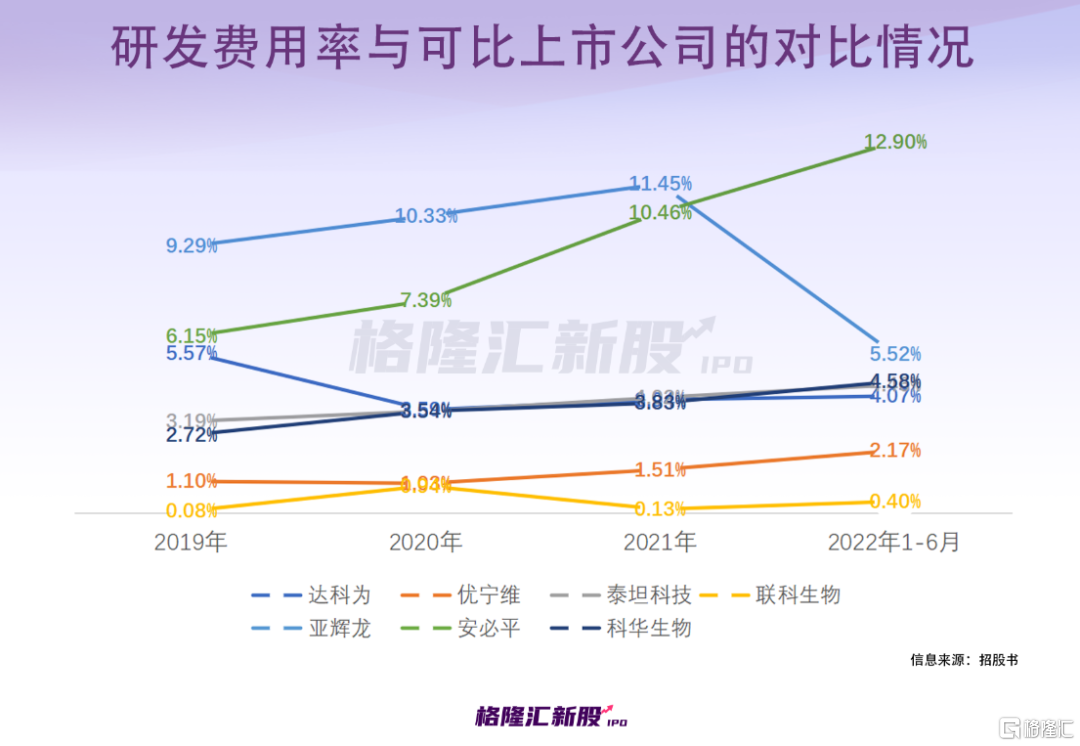

公司自然也意识到了自身自主能力的薄弱,近年来一直保持一定的研发投入。报告期内,公司累计研发金额约9800万元,研发费用率在4%左右,远不及可比公司安必平、亚辉龙等。

目前公司拥有“达优”和“Biosci”两个品牌,先后开发了 ELISA 试剂盒、ELISPOT 试剂盒、各类培养基、细胞分离液等科研试剂领域产品,该类收入占比仅约3%。

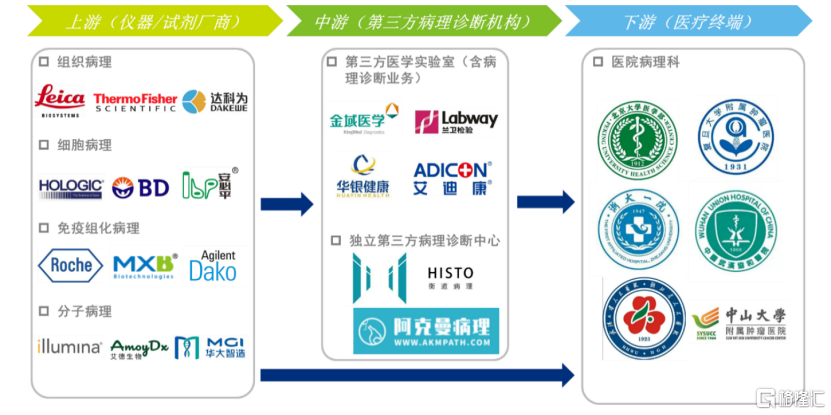

而病理诊断是公司着重发展的方向,产品主要包括染色机、封片机、冷冻切片机、脱水机以及病理诊断试剂等,其收入占比由6.36%上升至11.45%。

病理诊断作为目前确诊癌症的有效手段,近年来,虽行业需求进一步增加,但竞争也日趋激烈。目前,病理诊断设备国产比例较低,徕卡、樱花、赛默飞等国际知名企业在我国病理诊断设备行业具有较强的竞争优势,占据国内主要市场份额。

(病理诊断产业链,招股书)

(病理诊断产业链,招股书)

据“采招网”对2019年-2022年1-6月医院招投标信息的统计,达科为病理诊断设备中标数量分别为130台、243台、382台和162台,以此数据为基础计算的增量市场占有率分别为10.28%、13.96%、15.95%和15.36%。

不过,公司自主研发产品收入规模仍较小,2020年,公司自主研发了用于核酸检测样本收集及储存的病毒保存试剂,才使得自研产品收入占比由2019年的10.95%上升至2022年上半年的24.2%。

03

半年卖2000万支采样管

作为一家以科研试剂为主营的企业,投资者可能更关心公司的收入与新冠疫情的关联程度,毕竟这家公司之所以被看到,很大部分原因就是它的“新冠检测”概念。

目前,与疫情相关的业务是公司的病毒保存试剂产品,包括病毒采样管、病毒保存液以及一次性采样拭子等,主要销往境外。

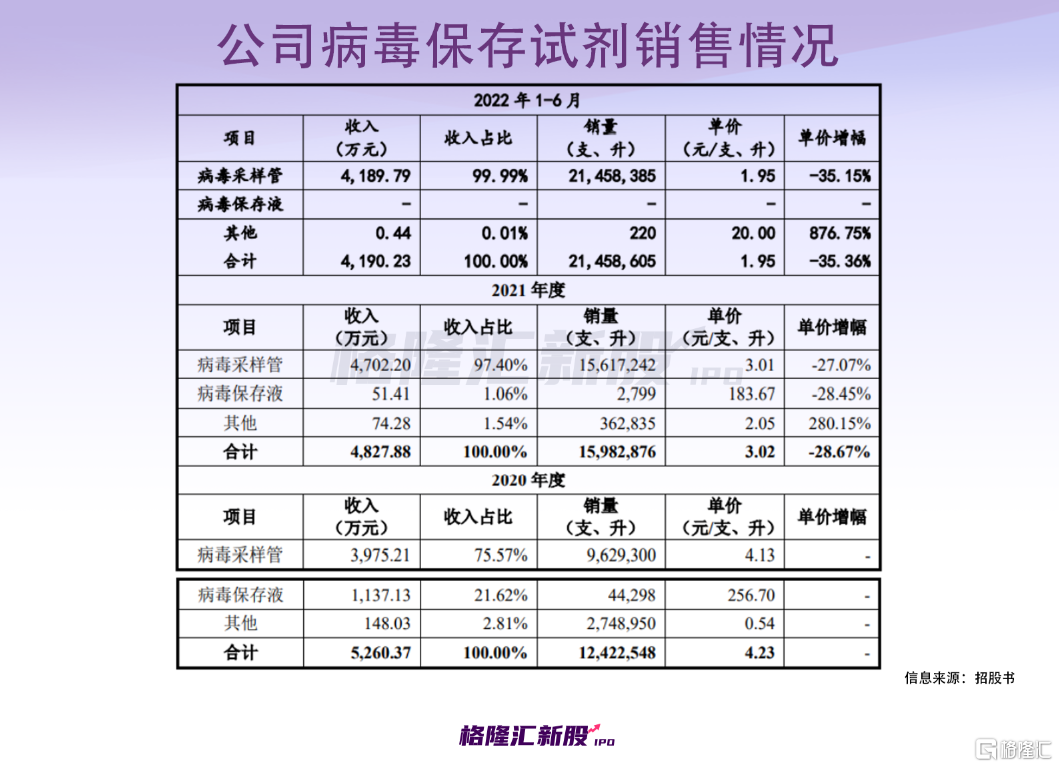

可以看到,2020年至2022年1-6月,公司的病毒保存试剂收入分别为5260.37万元、4827.88万元及4190.23万元,占主营业务收入的比例约8%。

其中,病毒采样管的销量由2020年的962.93万支增至2022年上半年的2145.84万支,但其单价由4.13元/支降至1.95元/支;而病毒保存液的销量由2019年的4.43万升降至2020年的2799升,单价也相应下降,2022年公司暂停了保存液的业务。

今年以来,受防疫政策影响,境外病毒采样管需求明显减少,国外的钱越来越不好赚,于是公司把采样管业务的重心转向了国内。但由于采样管降价幅度较大,该项业务的毛利率由63.93%降至16.3%。

04

结语

市场对于新冠检测企业的业绩早有预期,本质上,因疫情带来的业绩是不具备可持续性的,就算把这类收入视为“一次性收益”也毫不夸张,只不过它的周期拉长了2-3年罢了。

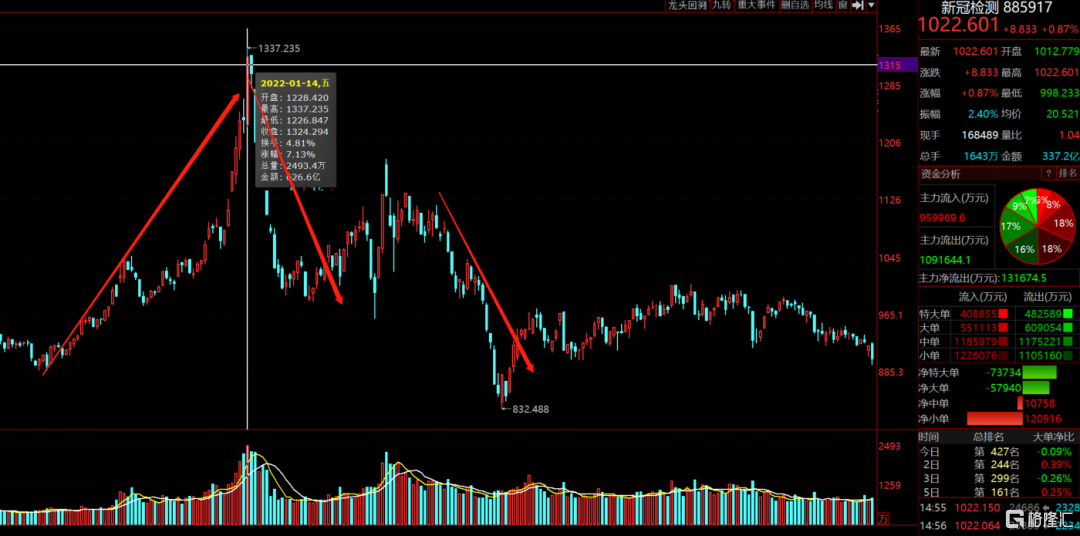

从二级市场的表现也可以看到,新冠检测概念指数在今年年初见顶后,一路下跌,相关个股近乎腰斩,尤其是那些八九成收入都是靠新冠检测试剂业务支撑起来的企业,不管从商业模式还是估值模型来看,都是“槽点”满满,股价再度腰斩也不为过。

(近一年新冠概念指数走势,同花顺)

况且,当前疫情阴云还未散去,大家对“发疫情财”的公司本来就没有什么好感,达科为虽主营收入不在于此,但也算蹭上了“新冠概念”的风口,如此高调上市,不仅投资者从心理上难以接受,就算成功上市,其股价也可能会跟随板块走势一路下跌而去。