下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,基于生物活性成分的专业皮肤护理产品行业领军者巨子生物(2367.HK)正式登录港股市场,高盛与中金公司为联席保荐人。此次上市公司全球发售2260.88万股,上市价格24.30港元,一手200股。

不同于专业皮肤护理产品另一细分领域玻尿酸(又称透明质酸),巨子生物所专注的重组胶原蛋白领域暂无资本市场中的龙头公司。那么这个重组胶原蛋白第一股,此番上市有何看点?

重组胶原蛋白领域:皮肤修复及抗衰老的更优选择

在皮肤护理产品常用的生物活性成分中,较为常见的有透明质酸、植物活性成分及胶原蛋白。相较于透明质酸主要用于皮肤润滑和保湿、植物活性成分用于缓解过敏与炎症,胶原蛋白具备刺激细胞再生及增殖、修复受损皮肤屏障等生物学特性,因而在皮肤修复及抗衰老方面有远超透明质酸与植物活性成分的优势。

在胶原蛋白之中又可以分为动物源性胶原蛋白和重组胶原蛋白。在胶原蛋白应用初期,从动物组织上提取的动物源性胶原蛋白因生产成本低与工艺简单曾被大量使用。由于动物源性胶原蛋白存在漏检病原体隐患风险,而且变性温度只有40℃,具有潜在细胞毒性和排异以及运输储存困难等弊端。

近年来,合成生物学技术日渐成熟,生物技术、生物化学、生物工程等跨学科成功实现综合运用,生产出了生物活性及生物兼容性更高、免疫原性更低、水溶性更佳、无细胞毒性以及可进一步加工优化的重组胶原蛋白,逐步取代动物源性胶原蛋白。

图表一:常见生物活性成分特性对照表

数据来源:招股书,格隆汇整理

由于重组胶原蛋白具有较高水平的生物活性和生物兼容性,能够促进细胞生长,在修复受损皮肤屏障和解决此类问题性肌肤状况中展现出强大的功效。加之线上线下媒体对护肤意识教育的加强,消费者对重组胶原蛋白的功效、安全性和科学技术等方面认知度越来越高,促使重组胶原蛋白市场规模呈现快速增长的姿态。

目前,重组胶原蛋白主要应用在皮肤护理、肌肤焕活应用、生物医用材料、功能性食品等领域,其中皮肤护理包括专业皮肤护理和一般护肤,功效性护肤品和医用敷料属于专业皮肤护理,前景广阔。

以重组胶原蛋白应用最为广泛的功效性护肤品市场为例,因我国具有肌肤问题的人群已超过4亿人,其日益重视肌肤问题的针对性解决方案,功效性护肤品市场正在快速增长。

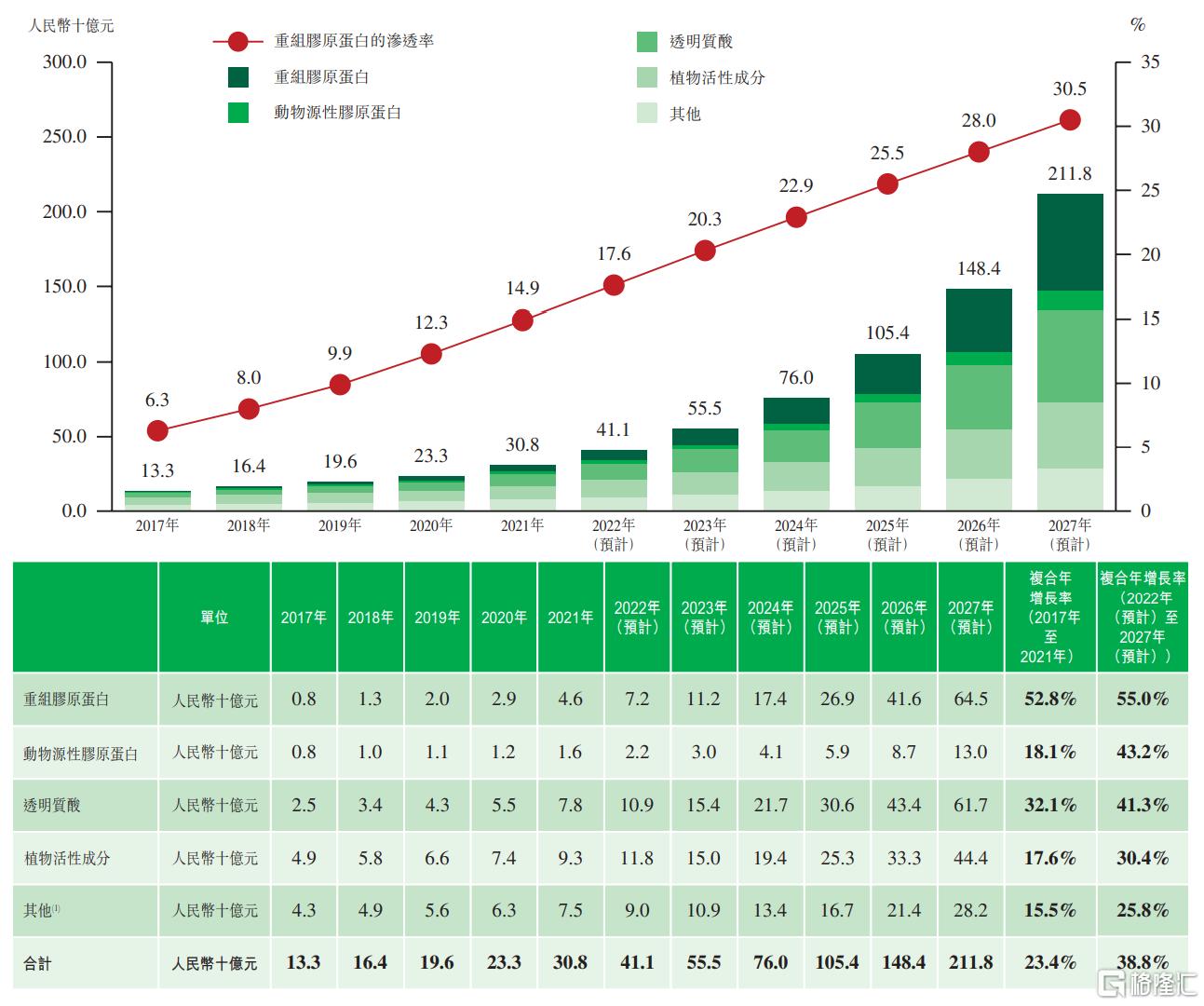

根据弗若斯特沙利文数据,功效性护肤品市场按零售额计的市场规模已从2017年的人民币133亿元增至2021年的人民币308亿元,复合年增长率为23.4%。由于重组胶原蛋白较动物源性胶原蛋白具有明显的优势,从2017年至2021年,重组胶原蛋白的功效性护肤品的渗透率从6.3%增至14.9%,并预计2027年能进一步增至30.5%。

此外,基于重组胶原蛋白的功效性护肤品的市场规模从2017年的人民币8.4亿元增至2021年的人民币46亿元,复合年增长率为52.8%,并预计将进一步从2022年的人民币72亿元增至2027年的人民币645亿元,复合年增长率为55.0%。

图表二:2017年至2027年(预计)中国功效性护肤品市场的市场规模(按零售额计)

数据来源:弗若斯特沙利文,格隆汇整理

除却功效性护肤品市场,重组胶原蛋白在医用敷料亦大有应用空间。作为数百亿市场规模的医用敷料市场,重组胶原蛋白在其中占有的市场份额日益上升, 渗透率从2017年的5.2%增至2021年的18.5%,预计到2027年将进一步增至26.1%。 基于重组胶原蛋白的医用敷料的市场规模从2017年的人民币3.52亿元增至2021年的人民币48亿元,复合年增长率为92.2%,且有望以28.8%的复合年增长率增长至2027年。

先发优势+高技术壁垒,双重优势打造行业龙头

在这个快速增长的市场中,巨子生物作为重组胶原蛋白重磅玩家,在专业皮肤护理产品市场按零售额计算市场排名第二名,占有约10%的市场份额,已成为了市场无法忽视的重要参与者。

作为经营主体成立于2000年的公司,结合创始人范博士拥有数十年钻研重组胶原蛋白积累的经验,给巨子生物带来了巨大的先行优势。

巨子生物凭借专有的重组胶原蛋白技术获得中国行业内首个发明专利授权,不仅是全球首家实现量产重组胶原蛋白护肤产品的公司,还是中国首家获得重组胶原蛋白产品医疗器械注册证的公司。

与此同时,巨子生物的长期产研经验也转化为庞大的技术优势。巨子生物建成了一个集生物技术、生物化学及生物工程等跨学科研究和多年积累的专有技术为一体,包含基因重组、细胞工厂构建、发酵、分离纯化等核心组成部分的专有合成生物学技术平台。同时,巨子生物拥有行业领先的发酵及加工技术,具有全球最全面的表达体系之一,以实现不同类型重组胶原蛋白的高效合成。

目前,巨子生物已经发展成为全球重组胶原蛋白最大产能的公司之一,年产能10,880千克,拥有行业领先的纯化及回收率。同时凭借平台技术解决了稀有人参皂苷生物转化效率低及易失活的问题使得公司开始涉足稀有人参皂苷领域。凭借强大的技术优势,巨子生物参与了中华人民共和国医药行业标准《重组胶原蛋白》的起草工作,通过行业标准约束行业技术要求、质量控制等指标,有利于促使行业健康发展也为后来者设置了准入壁垒。

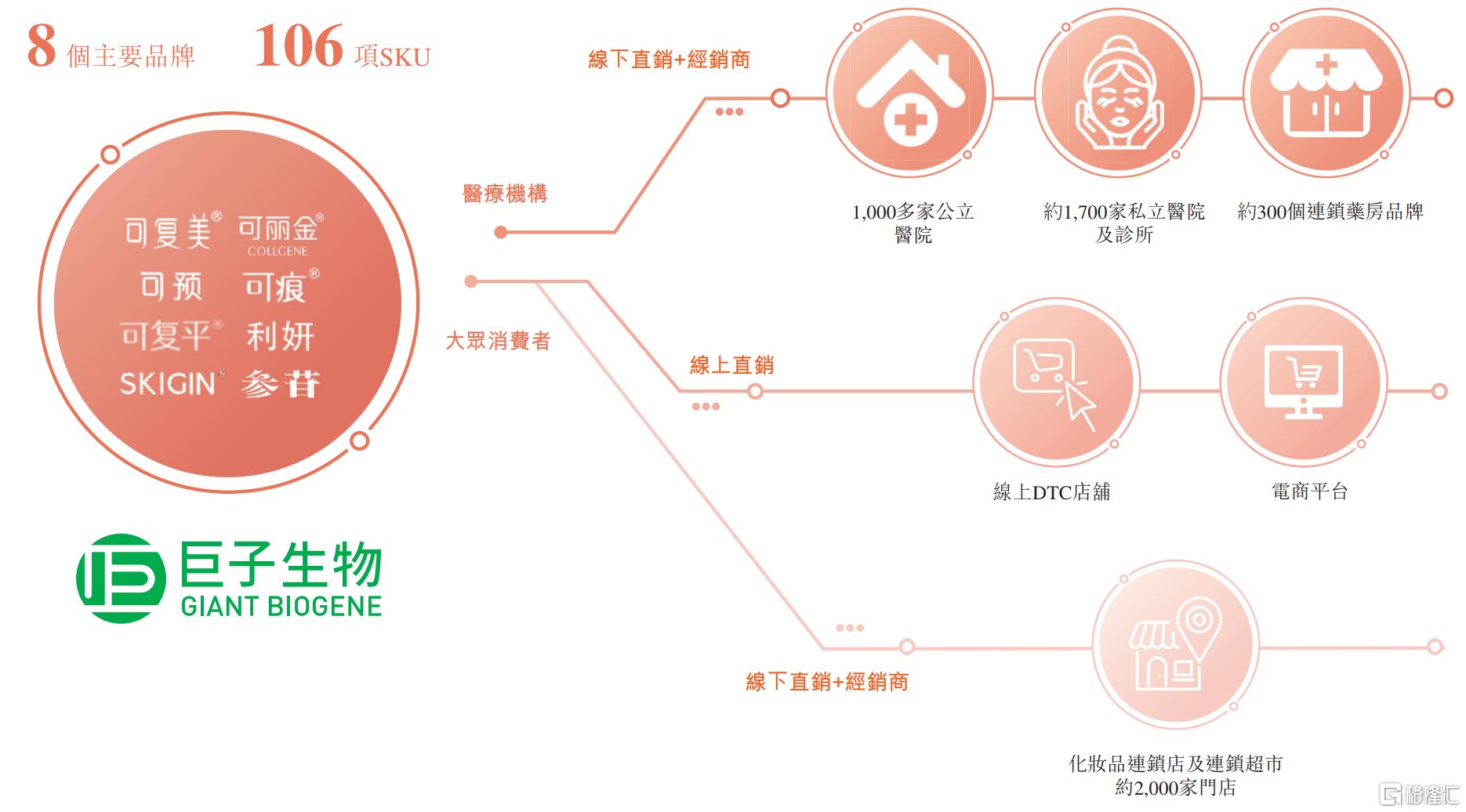

凭借先行优势及技术优势,巨子生物实质性地转化为了当前的市场优势。从2019年起连续三年巨子生物是中国最大的胶原蛋白专业皮肤护理产品公司,2021年是中国第二大专业皮肤护理产品公司。围绕核心成分重组胶原蛋白、稀有人参皂苷,公司推出了多个以生物活性成分为核心的品牌和产品,旗下开发了8大主要品牌(可复美®、可丽金®、可预®、可痕®、可复平®、利妍®、欣苷(SKIGIN)®、参苷®),106个SKU,覆盖功效性护肤品、医用敷料、功能性食品等多个领域。

图表三:巨子生物主要品牌组合

数据来源:招股书,格隆汇整理

管线创新+渠道优化,共筑高增长业绩

除了拥有市场优势,还有两大因素成就了公司核心增长的驱动力,那就是产品管线创新实力强劲,营销渠道持续优化。

在研管线方面,巨子生物建立了涵盖专业皮肤护理产品、保健食品及特殊医学用途配方食品的多元化产品管线。根据公司公告显示,公司产品管线共计包括102种在研产品,产品矩阵日渐丰富。

其中,在美丽产品组合下公司拥有49种功效性护肤品、37种医用敷料以及4种肌肤焕活产品。功效性护肤品的一个关键管线产品为可复美Human-like®重组胶原蛋白修护精华预计2023第一季度推出,适用于所有肤质,尤其是脆弱肤质。在医用敷料系列中,两款关键产品为医用创面修复凝胶和重组胶原蛋白无菌敷料。在健康产品组合下,公司拥有2种医用材料、7种保健产品以及3种特殊医学用途配方食品。整体来看,公司市场空间进一步扩大。

图表四:巨子生物部分在研管线

数据来源:招股书,格隆汇整理

在销售渠道方面,巨子生物针对医疗机构和大众市场实施了“医疗机构+大众消费者”的双轨销售策略。

根据招股书所述数据,巨子生物的产品已经销售和经销至中国1000多家公立医院、约1700家私立医院和诊所以及约300个连锁药房品牌。公司亦通过直销和经销商建立了一个面向大众市场的全国性销售网络。线上直销主要包括通过如天猫、京东、抖音、小红书和拼多多等电商和社交媒体平台上直接面向消费者进行销售。线下面向大众市场的经销网络覆盖个人消费者以及屈臣氏、妍丽、调色师、Ole’、华联集团及盒马鲜生等化妆品连锁店及连锁超市的约2000家中国门店。

巨子生物抓住了近年来线上直销的风口,通过加大线上营销构建了一条直通消费者的渠道,线上直销收入占比从2019年的16.5%提升至2021年的41.5%,使得产品可及性及品牌形象进一步提升。

图表五:巨子生物双轨销售策略

数据来源:招股书,格隆汇整理

得益于不断创新的产品管线及不断优化的销售渠道,公司近年来盈利能力增强。根据公司招股书显示,2019年至2021年营业收入分别为9.57亿元,11.90亿元以及15.52亿元,同比增长24.4%和30.4%。截至2022年5月,公司营业收入7.23亿元,同比增长38.9%。同时,公司毛利率逐年提升,表现亮眼。根据公司招股书显示,公司2019年至2021年毛利率分别为83.3%、84.6%以及87.2%。

小结

总体来看,巨子生物作为业内第一个吃螃蟹的玩家,在重组胶原蛋白领域可谓是表现优秀,不仅在细分领域成为领头羊,更是配合监管部门积极推动并参与行业标准制定。不仅如此,公司还内修苦工,研发创新脚步不停,不断推陈出新,营销渠道策略选择恰当,成为公司业绩高速增长的内在驱动因素,值得关注与期待。