下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 美股研习社

数据支持 | 勾股大数据(www.gogudata.com)

本季毛利率EPS不及预期,下季业绩指引逊于预期

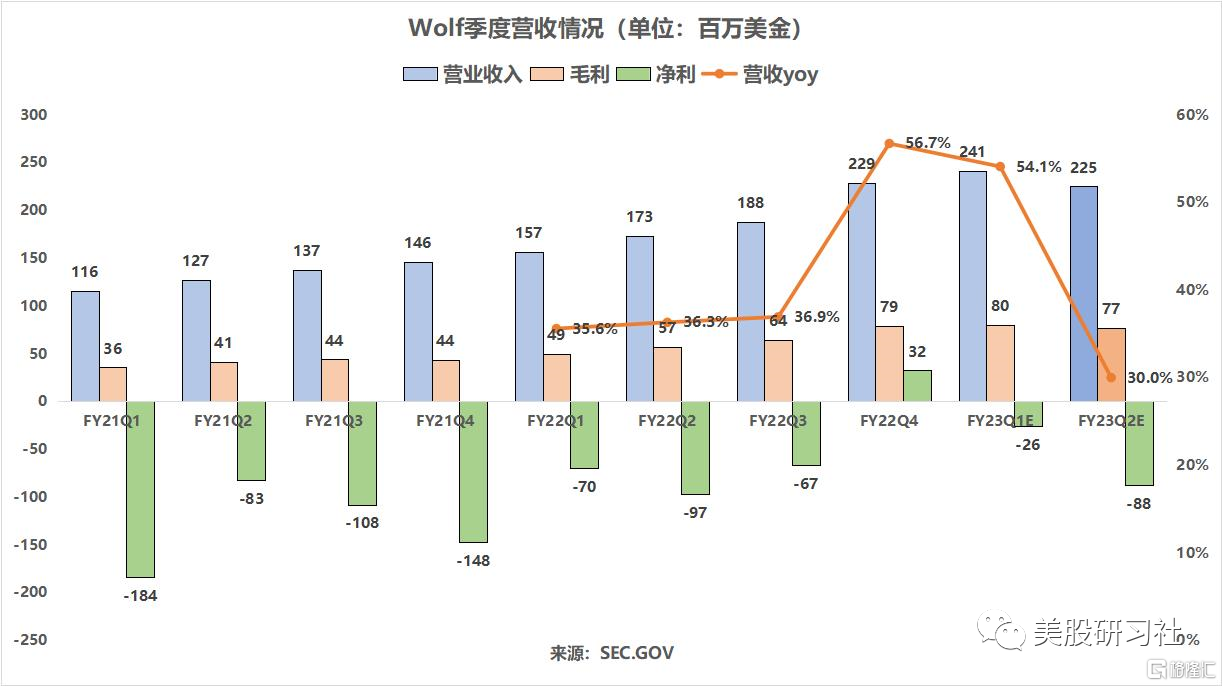

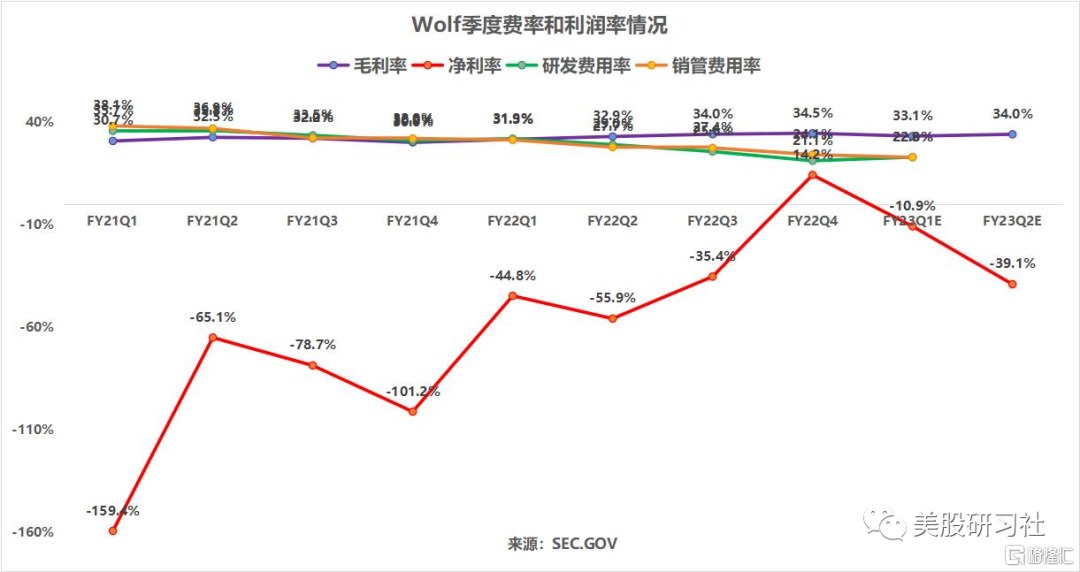

10月26日盘后,wolf发布FY23Q1财报,因供应链挑战而下调下季指引,盘后暴跌26%。总体来看,FY23Q1营收基本符合预期,毛利率和EPS不及预期:营收2.413 亿美元,毛利率33.1%,EPS为-0.21美元(指引:营收2.325-2.475亿美元;毛利率35.5%-37.5%,EPS:-0.08至0.02美元)。预计下季营收为2.15-2.35亿美元之间(预期2.525亿美元);毛利率为33%-35%;亏损8300万-9300万美元,调整后EPS亏损0.08-0.16美元(预期亏损3660万美元,调整后EPS亏损为0.01美元)。

受供应链挑战影响,营收毛利率双降

上季提到:毛利率改善主要由达勒姆(Durham)工厂的量产推动(本季出问题的就是这家工厂)。随着器件生产从Durham工厂转移到莫霍克谷工厂的速度加快(莫霍克谷工厂实际进度比此前预计的慢了6个月),以及开始实现自动化8英寸晶圆厂的优势,预计毛利率将继续提高。

供应链问题:公司解释之所以没有预见到这一问题,是因为公司在过去几年里没有遇到任何问题,且已扩大了业务,这是一种从设备角度弹出的新问题,仅会影响1-2个季度。受供应链挑战影响,在需求非常巨大且收入大幅增长的长期背景下,公司产能有点下滑。

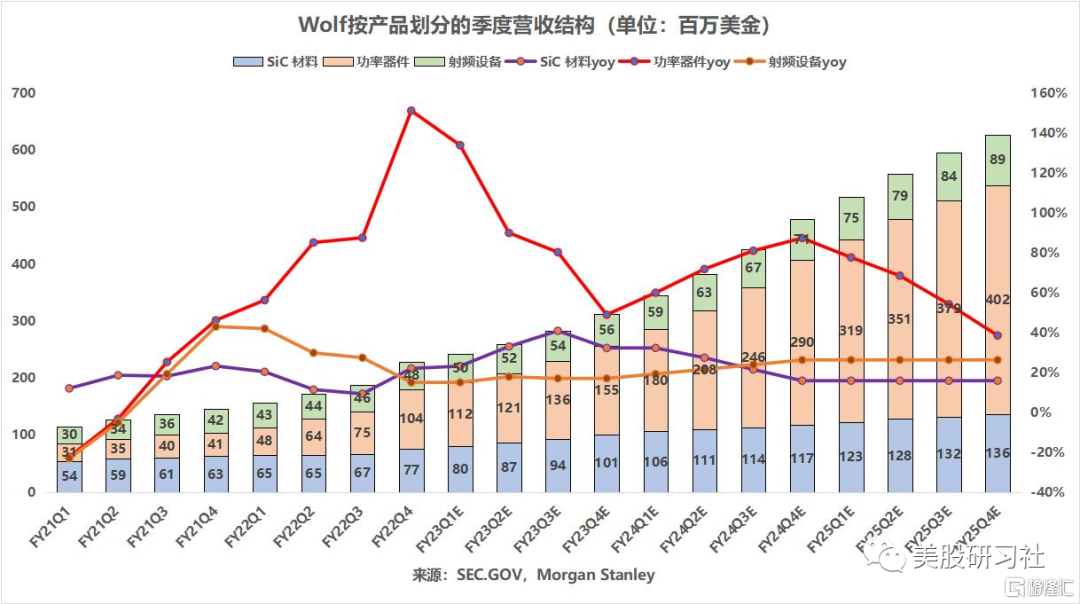

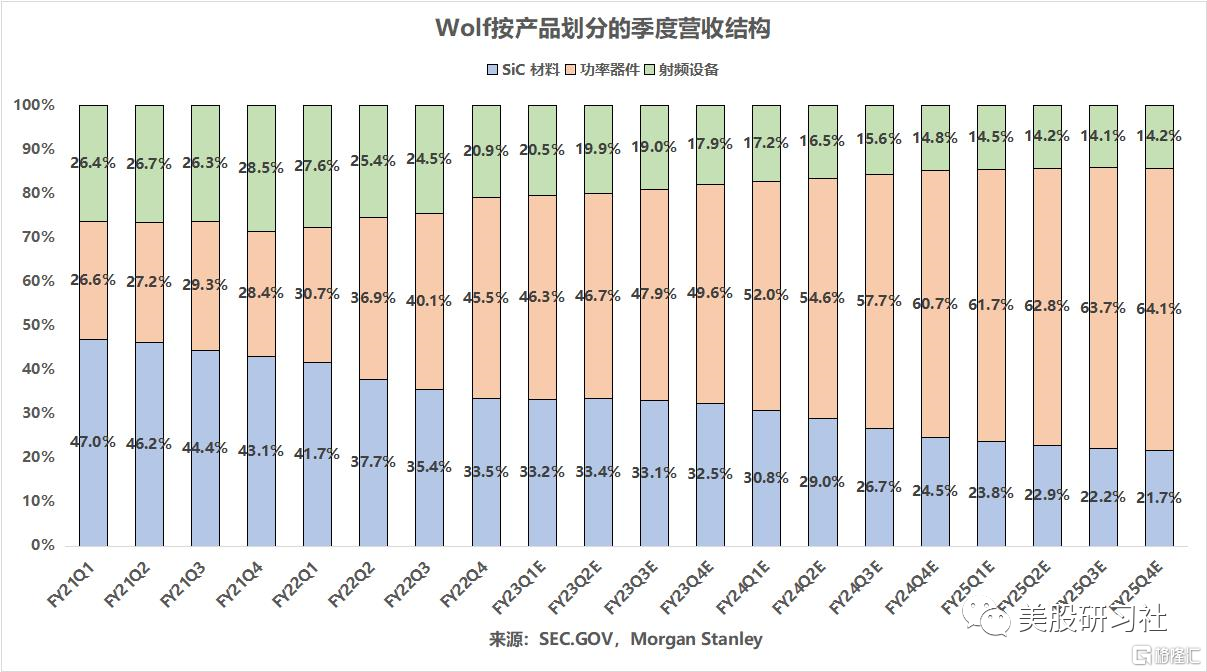

射频设备产品将对整体毛利率造成约 300 个基点的拖累。(目前射频产品目前约占总营收的 20%,长期只占10% 左右)在射频领域,由于客户对产品的巨大需求使得工厂(达勒姆工厂)保持满负荷运转,公司只能延迟射频产品从 100 毫米到 150 毫米的过渡,因为真的没有任何停机时间,且预计至少在几年内不会进行这种转变(因此利润率的拖累300个基点会持续到2023 年、2024 年,但后面又提及计划在 2023 财年将大部分业务过渡到 150 毫米基板)。

从供应的角度来看,预计收入将受到材料业务产量下降的影响(预计毛利率将同样受到材料基板产量的影响,导致业绩环比下降约 160 个基点),另外还存在备件交货时间延长的问题,这降低了达勒姆工厂工具的可用性和产量;公司还提及正在清理一些成本较高的库存。受产量和供应挑战收入,毛利率增长轨迹将推迟1-2个季度,但仍预计收入同比增长将超过 30%,到FY23Q3将达到 2.5 亿美元的运行速度。这类制造和供应问题只会对收入利润率轨迹产生一两个季度的影响。

为了满足对碳化硅需求的快速增长,本季宣布Siler City 材料工厂,该工厂将在 2024 年开业时成为世界上最大的碳化硅工厂。

机会渠道已增加到超过 400 亿美元(上季为350亿美元),是上一次投资者日谈到的 180 亿美元的两倍多。支撑收入增长的是design-ins,连同本季度额外的 35 亿美元(约 90% 与汽车相关,10%与工业、能源和射频应用相关。FY23Q1汽车设计总量同比增长 9 倍,工业和能源和射频比一年前增长了 95% 以上),目前累计design-ins达到 145 亿美元(此前三季分别为16、16和26亿美元)。其中大约 43% 的设计导入已转化为设计中标,代表了 1,600 多个项目。

公司继续看到客户对功率器件的强劲需求,FY23Q1功率器件收入同比增长超过 120%。与此前Morgan Stanley预测相近。

关于八英寸莫霍克谷工厂

未来收入和毛利率的显着增长将主要来自莫霍克谷工厂。本季成功地运行了全流程,并且通过该工厂已经生产出良好的电子二极管或良好的芯片,有望在 FY23H2从莫霍克谷交付碳化硅功率器件。

但莫霍克谷工厂进展与此前提及的进度相比,落后了约6个月:此前提及21年年中开始内部晶圆厂质量,然后在22年3 月或 6 月进行客户资格认证并初始生产,然后在22H2或 2023 年初开始批量生产。但目前是预计将在本财年末(即23年 6 月季度)之前从该工厂进行初步生产。公司认为这只是与客户和运行资格线和时间表的时间问题,目前看到的初始批次的良率状况良好。

备件问题与北卡罗来纳州的旧晶圆厂设备有关,与莫霍克谷工厂无关:此前公司于 2020 年 3 月开始建造 Mohawk Valley(莫霍克谷工厂),于 2021 年开始订购相关设备和备件,且对长交货期类型的设备进行了很多预购。其中很多都是在其他半导体公司决定开始建造晶圆厂之前完成的。