下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

2022年9月27日,国常会决定对个人养老金实行个人所得税优惠:投资收益暂不征税,领取收入实际税负由7.5%降为3%。中国银行保险报9月29日报道,银保监会下发《关于促进保险公司参与个人养老金制度有关事项的通知(征求意见稿)》(下称《征求意见稿》),规定了险企准入门槛,扩大了个人养老金产品范围,推动险企规范参与个人养老金发展。我们认为个人养老金面临纳个税人数较少、抵扣上限相对不足和二三支柱转存制度并未确立三个挑战,政策未来如何发力解决?下文将作出详细分析。

个人养老金税收优惠力度增强,或于今年底之前正式落地。国常会明确,个人养老金采用EET模式,领取时实际税负由7.5%降至3%,时效追溯至2022年1月1日,我们预计个人养老金税收优惠政策将于年底前正式落地,各类养老金融产品也将迎来新一轮发展机遇。中国银行保险报9月29日报道,银保监会下发《关于促进保险公司参与个人养老金制度有关事项的通知(征求意见稿)》(下称《征求意见稿》),规定了险企准入门槛,扩大了个人养老金产品范围。

《征求意见稿》要点解读:与此前税延型商业养老保险和个人专属商业养老保险选定部分地区和机构先行试点不同,此次《征求意见稿》明确规定了较高的准入门槛,初步梳理,仅28家险企可参与;此前,国家主导试点的第三支柱保险系产品仅有个税递延型商业医疗保险和个人专属商业养老保险,但试点情况相对不佳,规模远低于养老理财和养老目标基金,而本次《征求意见稿》将年金、两全保险均纳入个人养老金产品,保险系个人养老金产品大扩容,未来发展有望追上养老理财和养老目标基金的脚步;除对险企和产品的资质要求外,《征求意见稿》还对投教、合规、信息披露等方面全面加强了要求。

纳个税人数较少,直接补贴政策或可发挥杠杆效应撬动更多人参与个人养老金。理论上,个人养老金参与范围可以扩大至参加基本养老保险的10.29亿人,但税收递延仅对缴纳个税的群体具有激励作用,根据我们的测算,2021年缴纳个税的人数仅7000多万,覆盖人群有限。参考德国里斯特养老金和我国新农合的成功应用,对特定人群进行直接补贴或可发挥杠杆效应,有效扩大个人养老金的参与范围。

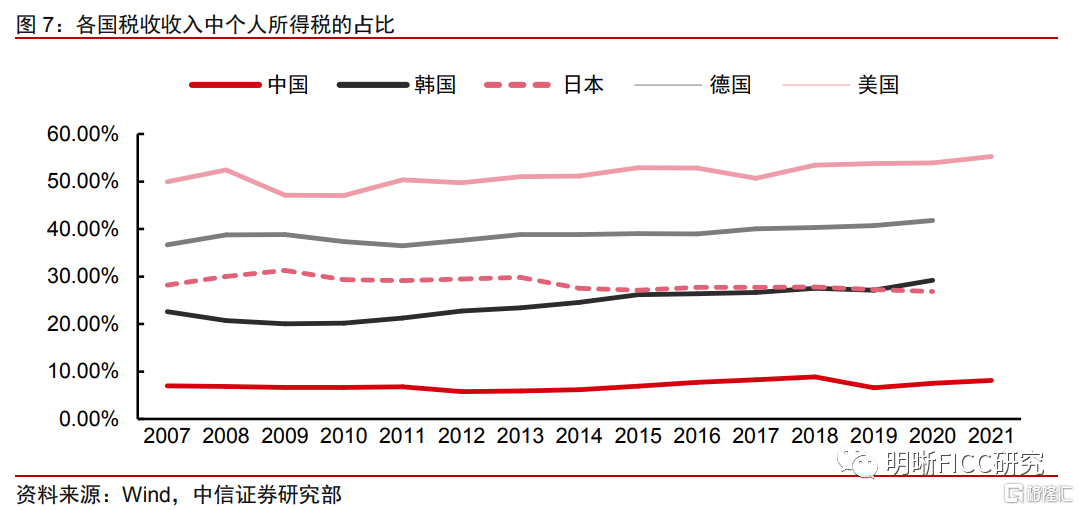

个人养老金税收抵扣上限不高,或可参照日本进行分档。以平均职工工资来计算,我国个人养老金的税收优惠幅度占工资之比仅为0.34%,远低于日本的1.27%、美国的2.47%和韩国的7.03%(此处仅比较抵扣上限,暂不考虑退休后收取的税费)。而且我国个人所得税仅为全部税收收入的8.1%,远小于美国的55%、德国的42%、日本的27%和韩国的29%,因此我国加大对于个人养老金的税收优惠力度对财政收入的影响会比海外国家更小。目前我国抵扣上限统一划定为12000元,未来随着试点展开,或可借鉴日本模式,根据特定人群来划分不同的上限,精准滴灌,扩大个人养老金的规模。

第二、三支柱转存制度并未确立,或可参考美、日完善转存制度。美国IRAs账户中90%的资金来自第二支柱的转存,日本第三支柱也可以接受第二支柱的转存,我国企业年金和职业年金总额高达4.4万亿元,若开放转存制度,预计将为个人养老金带来巨量的资金流入。

正文

2022年9月27日,国常会决定对个人养老金实行个人所得税优惠:投资收益暂不征税,领取收入实际税负由7.5%降为3%。中国银行保险报9月29日报道,银保监会下发《关于促进保险公司参与个人养老金制度有关事项的通知(征求意见稿)》(下称《征求意见稿》)。税收优惠幅度加强,险企配套细则也发布,养老金融发展迎来新篇章。《征求意见稿》有何重点内容?未来个人养老金更进一步又将面临哪些挑战?本文将作出详细分析。

个人养老金税收优惠增强,险企参与细则发布

个人养老金税收优惠力度增强,或于今年底之前正式落地

国常会明确,个人养老金采用EET模式,领取时实际税负由7.5%降至3%,时效追溯至2022年1月1日。我们预计个人养老金税收优惠制度将于年底前正式落地,各类养老金融产品也将迎来新一轮发展机遇。2022年9月27日晚,央视新闻报道,李克强主持召开国务院常务会议,会议决定对政策支持、商业化运营的个人养老金实行个人所得税优惠:对缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税,领取收入实际税负由7.5%降为3%。之前的个税递延商业养老保险,个人领取商业养老金收入时,其中25%的部分直接予以免税,其余75%的部分减按10%的比例税率计算个人所得税,实际税负为7.5%,若投保人本身适用税率为3%,反而加重了税收负担。此次把7.5%的实际税负减少到3%,相当于把税率直接降低最低一档,收入越高节税效果越大,叠加投资收益不征税和税收递延积累的时间价值,节税优势非常可观,有助于推动个人养老金加速发展。需要注意的是税收优惠政策时效追溯至2022年1月1日,结合此前四川日报报道四川将作为个人养老金试点,多家银行在APP上已经开通个人养老金专区进行预热,我们预计个人养老金税收优惠制度将于今年底之前正式落地,各类养老金融产品也将迎来新一轮发展机遇。

险企参与个人养老金细则发布,推动第三支柱保险产品更上一层楼

中国银行保险报9月29日报道,银保监会下发《关于促进保险公司参与个人养老金制度有关事项的通知(征求意见稿)》(下称《征求意见稿》)。《征求意见稿》明确,保险公司应认真贯彻落实个人养老金相关制度要求,有效发挥优势、合理控制成本,持续提升能力,做到运营安全、回报稳健、服务便捷,向人民群众提供长期保值增值、条款简明易懂的商业养老保险,满足日益增长的多样化养老需求。此前,有关个人养老金的配套政策频出,此次推出险企参与个人养老金的细则,进一步完善了个人养老金的配套政策,有利于个人养老金加速落地发展,推动我国养老第三支柱的建设。

《征求意见稿》要点解读

准入门槛较高,仅部分高资质险企可参与

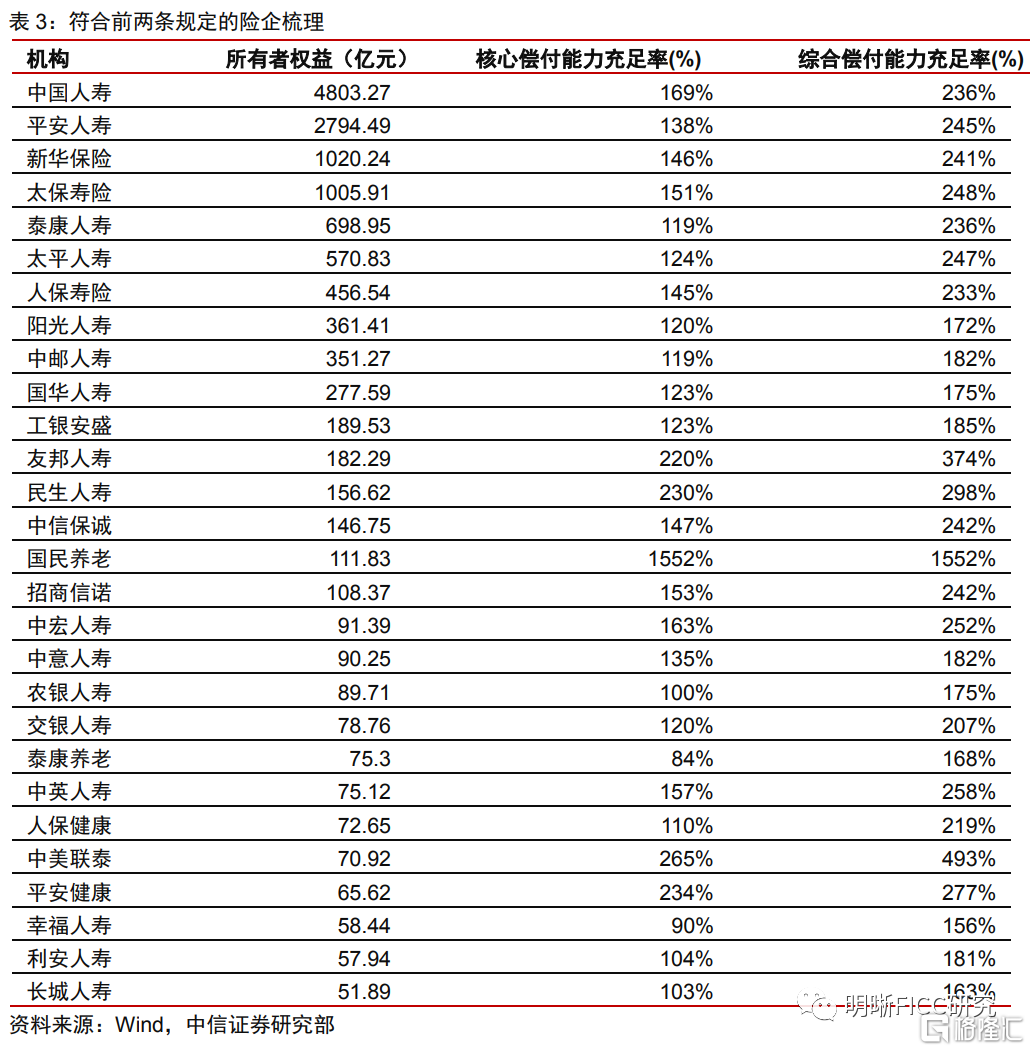

与此前税延型商业养老保险和个人专属商业养老保险选定部分地区和机构先行试点不同,此次《征求意见稿》明确规定了较高的准入门槛,经过我们初步梳理,仅28家险企可参与。《征求意见稿》规定符合以下条件的保险公司可经营个人养老金相关业务:(一)上季度末所有者权益不低于 50 亿元且不低于公司股本(实收资本)的 75%;(二)上季度末的综合偿付能力充足率不低于150%、核心偿付能力充足率不低于 75%;(三)上季度末责任准备金覆盖率不低于100%;(四)最近3年未受到金融监管部门重大行政处罚;(五)具备完善的信息管理系统,与保险行业个人养老金信息平台(以下简称保险行业平台)实现系统连接并按相关要求进行信息登记和交互;(六)银保监会规定的其他条件。我们梳理了第一、二条规定,截至2022Q2,仅有28家险企符合两条规定,若叠加其余四条,符合规定的险企可能更少。

第三支柱保险系产品大扩容:年金、两全保险均纳入个人养老金产品

此前,国家主导试点的第三支柱保险系产品仅有个税递延型商业医疗保险和个人专属商业养老保险。但试点情况相对不佳,规模远低于养老理财和养老目标基金。2018年我国开始试点税延型商业养老保险,因税收优惠幅度较小,截至2021年,累计保费收入仅6.29亿元,未达预期。税延型商业养老保险在试点地区个人通过个人商业养老资金账户购买符合规定的商业养老保险产品的支出,允许在一定标准内税前扣除(扣除限额按照当月工资薪金、连续性劳务报酬收入的6%和1000元孰低办法确定),并且计入个人商业养老资金账户的投资收益,暂不征收个人所得税,个人领取商业养老金时再征收个人所得税,本质是公共财政让渡资金的时间价值。按照积累期养老资金收益类型的不同,税延养老保险产品包括收益确定型、收益保底型、收益浮动型三类产品。在2018年个税制度改革后,个税起征点提高,专项抵扣扩大,个人适用税率调低,第三支柱的目标客户群体有所下滑。而且在税延优惠的力度上,每月1000元的扣除额,对于实际能享受到税延优惠的富裕人群吸引力不大,因此试点多年以来,并未取得预期效果,累计保费收入仅6亿元,覆盖人群仅5万人左右,且相当一部分为保险公司内部员工自购。

个人专属商业养老保险缴费灵活,采取“保证+浮动”收益模式,2021年6月开始试点,2022年3月扩大至全国,2022年4月累计保费收入达9亿元,表现优于税延型商业养老保险,但规模仍旧偏低。2021年6月,银保监会发布的《关于开展专属商业养老保险试点的通知》,在浙江省(含宁波市)和重庆市正式开展由6家保险公司开展专属商业养老保险试点。2022年2月,银保监会下发《关于扩大专属商业养老保险试点范围的通知》,自2022年3月1日起,专属商业养老保险试点区域将扩大到全国范围,在原有6家试点保险公司基础上,允许养老保险公司参加试点。专属商业养老保险中,参保人可定期追加保费和不定期追加保费,交费方式灵活。累积期采取“保证+浮动”收益模式,保险公司应提供一个以上的投资组合,参保人可在依据约定不同投资组合之间转换。银保监会披露,截至2022年4月末,专属商业养老保险承保保单合计12万件,累计保费近9亿元,其中,快递员、网约车司机等新产业、新业态从业人员投保超过1.5万人,表现优于税延型商业养老保险,但规模仍旧偏低。

本次《征求意见稿》将年金、两全保险均纳入个人养老金产品,保险系个人养老金产品大扩容,未来发展有望追上养老理财和养老目标基金的脚步。本次《征求意见稿》规定,、保险公司提供的商业养老保险包括年金保险、两全保险,以及银保监会认定的其他产品(以下统称个人养老金产品),并符合以下要求:(一)保险期间不短于5 年;(二)保险责任限于生存保险金给付、满期给付、死亡、全残、达到失能或护理状态;(三)能够满足个人养老金制度参加人(以下简称参加人)交费灵活性要求;(四)银保监会规定的其他要求。保险产品中年金保险和两全保险已经发展多年,纳入个人养老金产品后,将得到税收优惠的加持,未来有望迎来新一轮发展机遇,更上一层楼。

全面加强投教、合规、信息披露要求

除对险企和产品的资质要求外,《征求意见稿》还对投教、合规、信息披露等方面全面加强了要求。《征求意见稿》规定,保险公司与参加人签订保险合同时,必须说明个人养老金税收优惠政策和资金管理要求,尤其是明确在退休前除特殊情况不可提前支取,不可用个人养老金为他人投保。同时要求保险公司加强对个人养老金资金的管控,保险公司按照合同约定的因参加人死亡、全残、达到失能或护理状态而支付的保险赔款不返回参加人资金账户。此外,还对保险公司定期信息披露、数据报送等加强了要求,以规范化的要求助力保险系产品在个人养老金推动之下迈入一个全新的台阶。

个人养老金面临的挑战及可能的解决方案

挑战1:纳个税人数较少,直接补贴政策或可发挥杠杆效应撬动更多人参与

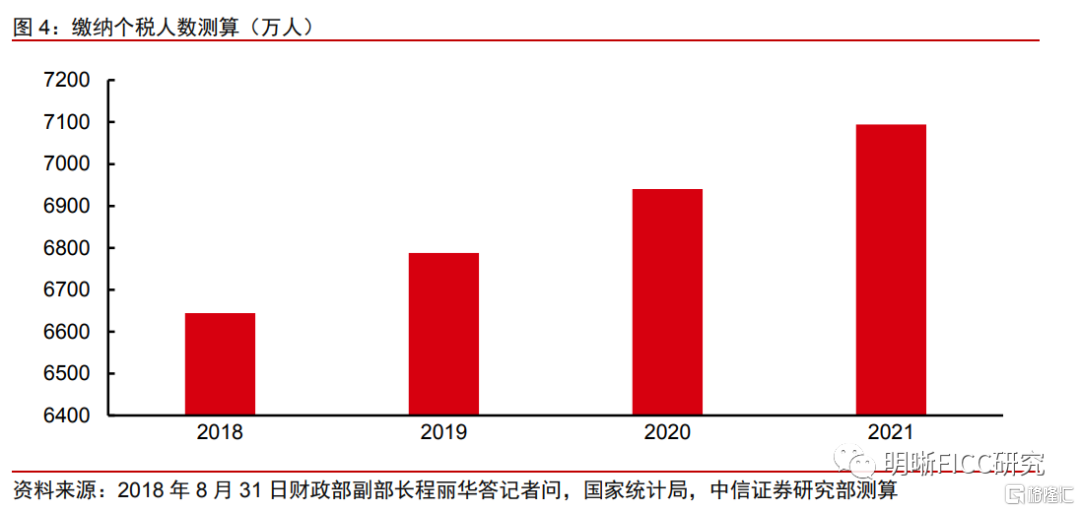

理论上,个人养老金参与范围可以扩大至参加基本养老保险的10.29亿人,但税收递延仅对缴纳个税的群体具有激励作用,根据我们的测算,2021年缴纳个税的人数仅7000多万,覆盖人群有限。在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者可以参加个人养老金制度,2021年这一数字高达10.29亿。但就个人养老金的税收优惠政策而言,仅对月收入在5000元以上需要缴纳个人所得税的人群具有激励作用,对于低收入人群而言,没有税收优惠的情况下,将资金投入退休后才能取出的个人养老金账户或许并非明智的选择。根据2018年8月31日财政部副部长程丽华答记者问时的发言,缴纳个税人数占我国城镇就业人口的15%,我们测算2021年纳个税人口仅7000多万,仅占参与基本养老保险人数的6.89%,覆盖范围有限。

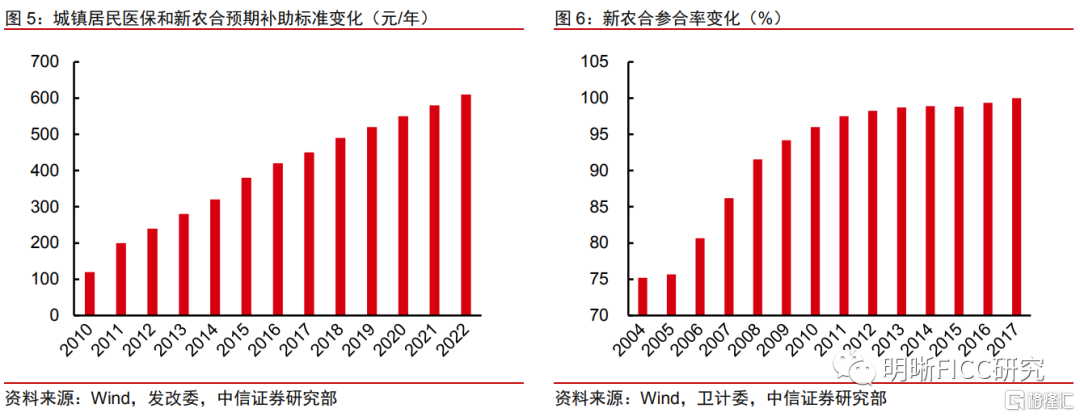

参考德国里斯特养老金和我国新农合的成功应用,对特定人群进行直接补贴或可发挥杠杆效应,有效扩大个人养老金的参与范围。德国里斯特养老金通过基础补贴、子女补贴和特殊补贴三种类型为特定人群直接从财政拨款进行补贴,有效扩了里斯特养老金的参与范围。Stolz和 Rieckhoff 研究发现,德国政府每补贴1 欧元可以撬动 2.2 欧元的里斯特产品供款,直接补贴比税收递延的激励效果更直观,也更有利于低收入家庭。德国经验对我国个人养老金发展极具借鉴意义。我国城镇居民医保和新农合政府预期补助标准从2010年的120元增长到2022年的600元,促进了参合率的提高和报销比例的提升,显著增强了最广大农村群众的医疗保障。若个人养老金参考德国里斯特养老金和我国新农合的成功经验,分类对特定人群进行直贴补贴,发挥杠杆效应撬动更多人群和资金参与,可以有效扩大应用范围,长期来看,有助于我国低收入人群的养老保障。

挑战2:税收抵扣上限不高,或可参照日本进行分档

以平均职工工资来计算,我国个人养老金的税收优惠幅度占工资之比仅为0.34%,远低于日本的1.27%、美国的2.47%和韩国的7.03%(此处仅比较抵扣上限,暂不考虑退休后收取的税费)。目前我国个人养老金缴费规模上限是12000元,占2021年城镇平均工资10.68万的11.2%,与美国IRAs账户缴费上限占美国平均职工工资的比例相同,但由于我国平均工资较低,税率较低,仅能够享受0.34%的税收减免,远低于日本的1.27%、美国的2.47%和韩国的7.03%,若采用EET模式,退休后需要征收一定税款的话,这一比例还将进一步降低,目前来说,对于纳税人群的吸引力有限。

我国个人所得税仅为全部税收收入的8.1%,远小于美国的55%、德国的42%、日本的27%和韩国的29%,因此我国加大对于个人养老金的税收优惠力度对财政收入的影响会比海外国家更少。2021年我国税收收入达17.27万亿元,其中个人所得税收入仅1.40万亿元,占比仅8.1%,远低于美国的55%、德国的42%、日本的27%和韩国的29%,在个税收入占比较小的情况下,我国有更大的空间调整个人养老金的税收优惠幅度,同时发挥税收调节的杠杆作用,扩大个人养老金的覆盖范围和规模,完善养老保障体系建设。

目前我国抵扣上限统一划定为12000元,未来随着试点展开,或可借鉴日本模式,根据特定人群来划分不同的上限,精准滴灌,扩大个人养老金的规模。在试点阶段,出于谨慎的考量,目前个人养老金抵扣上限和个税递延型收商业养老保险保持一致,设置为12000元。但考虑大个税递延型收商业养老保险从2018年试点至今,保费收入仅为6.29亿元,其中有一部分为保险公司内部员工自购,试点并未取得成功。未来或可考虑参考借鉴日本模式,划分不同人群设定不同的抵扣上限,进行精准滴灌,例如未参与企业年金的人群、灵活就业人群和家庭主妇可以适当提高抵扣上限。以此来不断扩大个人养老金的规模。

挑战3:第二、三支柱转存制度并未确立,或可参考美、日完善转存制度

美国IRAs账户中90%的资金来自第二支柱的转存,日本第三支柱也可以接受第二支柱的转存,我国企业年金和职业年金总额高达4.4万亿元,若开放转存制度,预计将为个人养老金带来巨量的资金流入。目前我国职业年金和企业年金覆盖的人群达5800多万,资金总额高达4.4万亿元。若参与职业和企业年金的人群跳槽至未参与年金计划的企业,原先积累的年金只能寄存在原单位,退休后才能取出,对个人来说非常不便,极大提高了账户的管理难度。随着我国市场经济越来越活跃,职工更换工作或自主创业越来越频繁,灵活的转移接续机制是职工考虑是否参与企业年金计划的一个重要考量因素。若打通第二、三支柱的资金流通,确立账户转存制度,参考美国IRAs账户中90%的资金来自第二支柱的转存,未来我国个人养老金规模或可得到有效提升。