下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月30日,创业板上市委将召开2022年第72次审议会议,审议南京贝迪新材料科技股份有限公司(以下简称“贝迪新材”)的首发申请,保荐人为中信建投证券。

贝迪新材是一家以电子光学、材料学、机械学等学科为基础,从事新型显示、5G通信领域功能高分子膜材料研发、生产、精加工和销售的国家级高新技术企业。

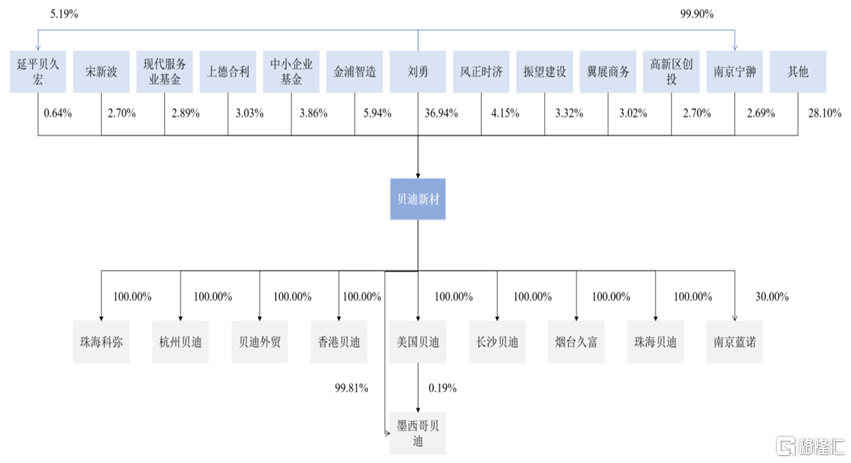

截至招股说明书签署日,刘勇直接持有发行人36.94%的股份,通过南京宁翀控制发行人 2.69%股份,通过延平贝久宏控制发行人0.64%的股份,合计控制发行人 40.27%股份,为公司控股股东及实际控制人。

股权结构图,图片来源:招股书

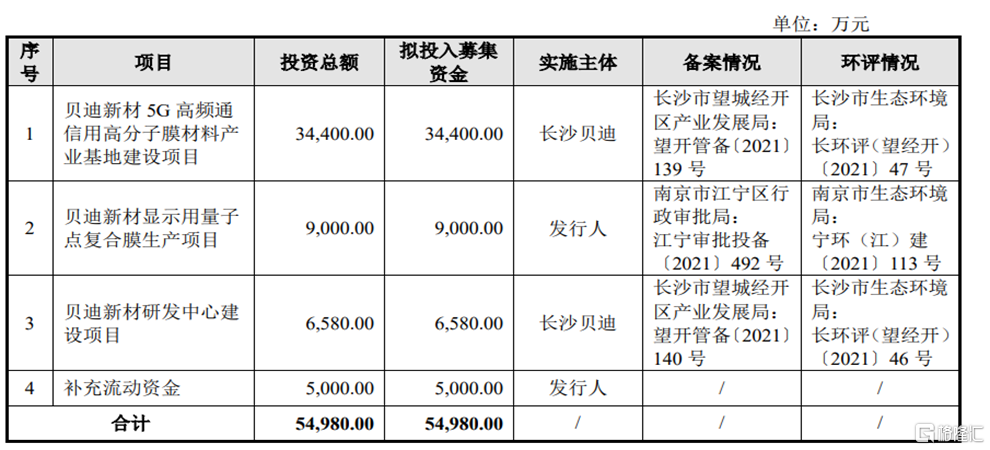

本次IPO拟募资5.5亿元,主要用于贝迪新材5G高频通信用高分子膜材料产业基地建设项目、贝迪新材显示用量子点复合膜生产项目、贝迪新材研发中心建设项目。

募资使用情况,图片来源:招股书

1. 近三年综合毛利率逐年下降

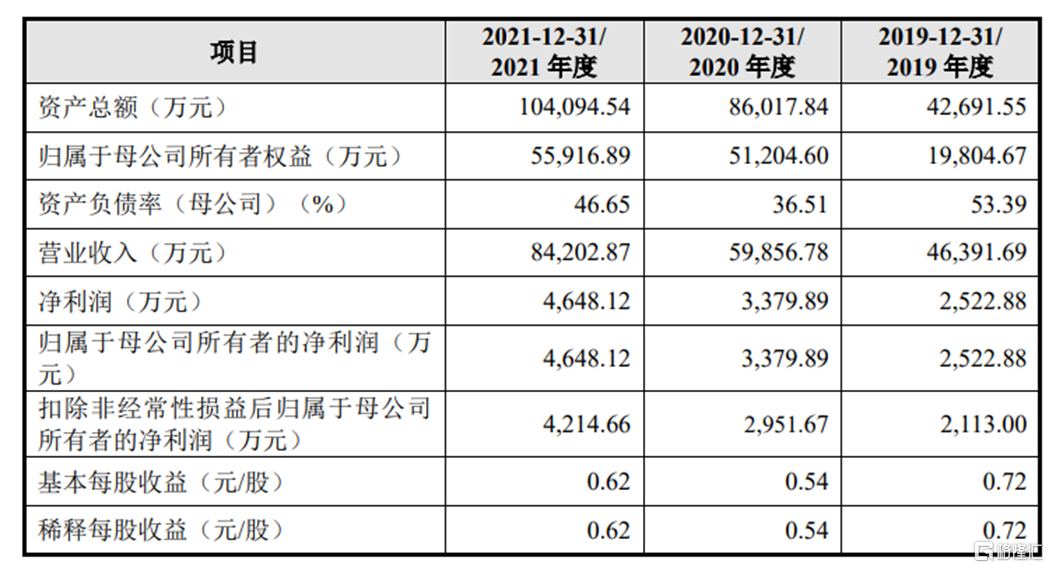

报告期内,贝迪新材实现营收4.64亿元、5.99亿元、8.42亿元,归属于母公司所有者的净利润分别2522.88万元、3379.89万元、4648.12万元。

基本面情况,图片来源:招股书

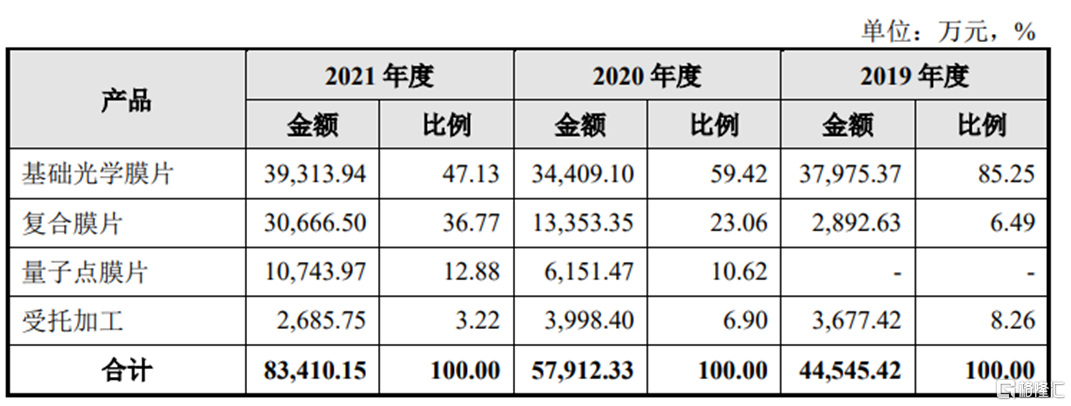

报告期内,公司主营业务收入以基础光学膜片、复合膜片和量子点膜片销售收入为主,占主营业务收入的比例在90%以上,主营业务收入呈现增长趋势。

公司主营业收入按产品/服务分类情况,图片来源:招股书

2019年、2020年、2021年和2022年1-6月,公司综合毛利率分别为20.56%、 18.28%、15.64%和 16.57%,有所波动。

具体来看,报告期内基础光学膜片大尺寸终端产品电视及显示器收入占比分别为 69.55%、75.79%、85.22%和 89.44%。随着大尺寸产品的收入占比越来越高,其报告期及期后的基础光学膜片的毛利率分别为20.63%、20.34%、15.27%、15.87%,呈现逐步下降的趋势。

虽然公司的大尺寸终端占比已接近90%,进一步提升空间有限,且超大尺寸70寸以上产品毛利率有所回升,但若未来公司不能持续跟随下游液晶产品需求开发新产品、优化产品结构、保持竞争优势或不能有效控制成本、进一步提升生产效率或者客户结构发生重大变化,综合毛利率有可能大幅下降,不利于公司的生产经营。

另外,贝迪新材的主营业务主要原材料为光学膜卷材、阻隔膜等,报告期内,直接材料占主营业务成本的比例分别为82.58%、70.94%、80.46%。如果未来行业内相关原材料价格大幅上涨,或将对公司的盈利能力产生不利影响。

事实上,公司基础光学膜片、复合膜片以及量子点膜片等产品主要应用于 LCD 显示领域。目前,在显示领域中 LCD 显示技术处于主流地位,但显示产品更新换代速度快,不同的显示技术解决方案的比较优势是动态变化的,一旦出现性能更优、成本更低、生产过程更为高效的解决方案,或某个解决方案突破了原来的性能指标,现有技术方案就将面临被替代的风险。

可以发现,目前贝迪新材的技术创新主要集中在两个方面:一是以改进精密涂布工艺和配方工艺为基础,开展制备超薄、超亮、高色域以及低成本量子点膜技术研究创新, 同时针对具有市场潜力的 LCP膜产品,开展薄膜挤出拉伸等生产工艺相关研发创新。二是以公司生产经验积累为基础,不断改进功能高分子膜材料精加工工艺,不断提升生产效率和产品质量。报告期内,公司的研发费用分别为2423.19万元、2668.75万元、3662.69万元,研发费用率分别为5.22%、4.46%和 4.35%,还有进一步提升的空间。

2. 依赖前五大客户

报告期内,近三年贝迪新材的前五大客户的销售收入合计占当期营业收入的比重分别为 62.31%、71.00%、68.65%,公司存在销售客户相对集中的风险。如果未来主要客户的生产经营、合作关系发生重大不利变化,或其减少对公司的采购订单,或公司未能持续开发新的客户,或将对其经营业绩产生不利影响。

2019年末、2020年末和2021年,公司应收账款净额分别为1.31亿元、2.38亿元和 2.16亿元,占流动资产比例分别为42.09%、39.67%和 38.86%。随着公司产能的提高和销售收入的增加,应收账款余额持续增加。若公司应收账款相关主要客户未来受到行业市场环境变化及国家宏观政策等因素的影响,经营情况或财务状况等发生重大不利变化,公司应收账款产生坏账的可能性或将增加。

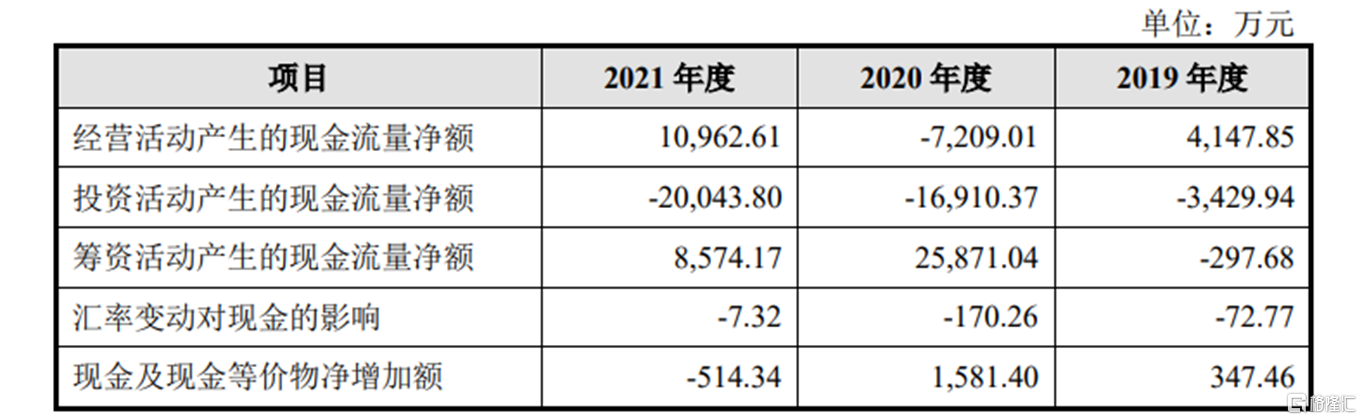

此外,贝迪新材业务持续扩张形成的资金需求在一定程度上导致经营性现金流状况不 佳。其中,2020年公司经营活动产生的现金流量净额为-7209.01万元,净利润为 3379.89万元,经营活动产生的现金流量净额与净利润差额较大。如果未来公司营业收入保持持续快速增长,但下游行业客户经营情况恶化、客户回款速度放缓、可能导致公司经营活动产生的现金流量净额下降,进而对其持续经营造成负面冲击。

公司现金流量的基本情况,图片来源:招股书

3. 结语

目前来看,若是贝迪新材的IPO项目可以顺利实施,有助于公司把握5G发展的时代机遇,满足终端产品对5G通信高频传输天线基材的市场需求。一方面,随着大规模量产5G通信高频传输LCP薄膜,有助于打破行业垄断,实现进口替代。同时,公司可通过技术创新来开拓新产品领域,进一步丰富公司产品结构,形成新的利润增长点,从而提高公司盈利水平和抗风险能力。