下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

根据2023年组件出货对应的胶膜需求预期,我们认为明年全球光伏级EVA粒子供给存在较大缺口,供不应求将推动EVA粒子价格持续攀升,粒子厂商的营业收入及单吨净利有望得到较大幅度提升。

根据POE粒子供给假设,我们认为明年能够供给的纯POE胶膜仅能支持60GW N型组件,显著低于我们预期的90GW N型组件需求,因此明年POE粒子采购压力将大幅增加。此外,光伏级POE粒子目前均由海外粒子厂商供应,采购周期长,采购难度大。由于EVA及POE粒子供给紧张局面已较为清晰,我们认为粒子保供能力较强的胶膜厂商在明年更具竞争力。

摘要

胶膜开工率提升,需求回暖趋势已现。由于下游需求逐步回暖,9月第一周起,胶膜需求开始逐渐走高,当前胶膜开工率已经从40%提升至约65%,展望至2023年,我们认为硅料价格将逐步企稳回落,积压的地面电站需求有望逐步释放,而下游装机需求启动到胶膜开工率提升反馈周期较短(通常为一周左右),因而我们认为2023年电站起量将进一步推升胶膜需求景气度。

成本上行支撑价格,单平盈利能力有望提升。我们认为当前下游逐步回暖及4Q22起硅料价格有望下行趋势下,胶膜需求景气度提升,将推动EVA粒子价格上行,叠加考虑胶膜厂提前备货因素,我们预期EVA粒子价格有望上涨至26000元/吨。由于胶膜厂商成本传导相对顺畅,毛利率相对稳定,因而EVA粒子价格上行有望带动胶膜企业单平净利提升。

上游粒子供给紧张,胶膜环节对组件议价能力或有提升。我们测算2023年POE粒子有效供给量对应组件约60GW,EVA粒子有效供给对应组件约270-310GW,故粒子端或成为光伏供应链瓶颈,因而胶膜产能利用率或有不足。在此基础上我们认为胶膜环节向下游议价能力将显著提升,在组件利润博弈中或占据更大主动权。

风险:EVA粒子产能释放不及预期,政策调整影响装机需求,疫情影响原材料供给及工厂开工。

正文

品类扩充、产能提升,胶膜行业快速发展

胶膜品类增加适配N型组件

随着光伏电池技术的发展,TOPCon、HJT、钙钛矿电池、薄膜电池纷纷面世,对封装胶膜的要求也不断提升。为了能够适配各类电池,保证其发电效率,胶膜厂商不断扩张胶膜品类,目前各公司主力产品仍属于EVA和POE类胶膜。对于高效电池,POE胶膜凭借其更高的抗PID性能、粘结性能、电气绝缘性以及优秀的耐候性而受到组件厂商广泛的青睐。胶膜厂商根据各类电池的特点,在胶膜克重、配方上进行升级和调整,使其不仅能够起到保护电池的作用,还能帮助电池达到更高的发电效率。

钙钛矿电池及薄膜电池——热塑性胶膜

热塑型胶膜解决了交联型胶膜需要高温交联的限制条件,适用于钙钛矿电池及薄膜组件。POE胶膜根据能否交联可分为交联型胶膜和热塑型胶膜(非交联型),交联型胶膜在组件层压时,胶膜中含有的助剂发生反应使胶膜形成三维网状结构,达到阻滞正负离子迁移和抗PID的效果。但是形成交联网络需要时间和高温(140℃),降低了组件层压效率且不能用于封装钙钛矿等对高温敏感的电池,并且封装过程不可逆,对封装良率有一定影响。

热塑型胶膜(非交联型)可有效解决以上问题:热塑型胶膜 1)在层压过程中不发生交联反应,可缩短层压时间提升组件封装效率;2)层压无气泡、无过氧化物交联助剂,可有效减少对电池片伤害;3)在120℃就能完成组件的层压,适用于封装对温度敏感的薄膜电池。性能方面,热塑型胶膜与交联型胶膜相当,如抗PID性能、粘结性能、电气绝缘性能等,同时其具有优异的耐候性,与玻璃、含氟材料、金属材料均具有很高的粘结性,具备封装效率高,老化后功率衰减低的优点,适合应用于薄膜组件和非晶硅组件的封装,亦适用于柔性组件的封装。

图表:交联性POE胶膜于热塑性POE胶膜对比

资料来源:福斯特公司官网、百佳年代官网、中金公司研究部

HJT电池——UV转光胶膜

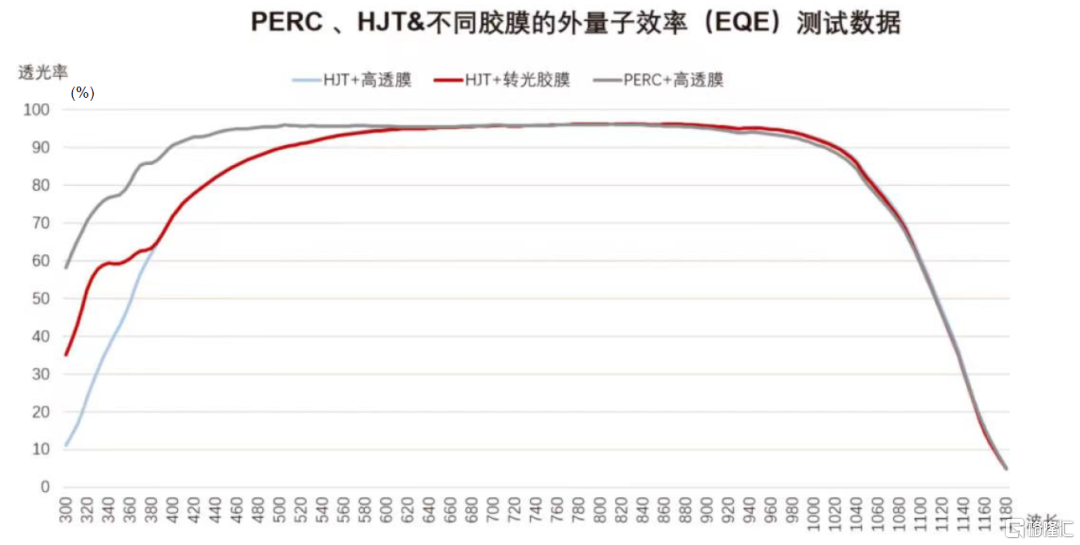

异质结产品的光电转换高效率很大程度源于本征非晶硅对于晶体硅优异的表面钝化能力,但TCO膜层和非晶硅膜层会吸收紫外线,容易引起电池光老化,并使电池的电流比普通电池低。为了解决紫外线吸收和电流偏低的问题,胶膜厂商推出了转光胶膜,这类胶膜属于POE类产品,主要通过添加转光材料将紫外波段转换为450nm附近波段的蓝光光谱,转光后电池电流增强,组件功率提升,且转换后的光子也不再会对异质结产品界面钝化产生负面影响。

在异质结组件封装中,目前普遍使用的胶膜是高透膜与紫外截止膜,采用高透膜的组件初始功率高于采用紫外截止膜的组件,但紫外截止膜衰减较少,经紫外曝晒衰减后,两者功率持平。转光胶膜综合了两者的优势,初始功率与采用高透膜的组件相当,其紫外衰减性能又与采用紫外截止膜的组件相当,根据迈为股份试验测试结果,转光胶膜组件的每瓦发电量与高透膜组件相当,并未产生衰减。因此,我们认为转光胶膜在HJT组件中的应用有望得到推广。

图表:PERC、HJT 不同胶膜的外量子效率测试数据

资料来源:迈为股份官网,中金公司研究部

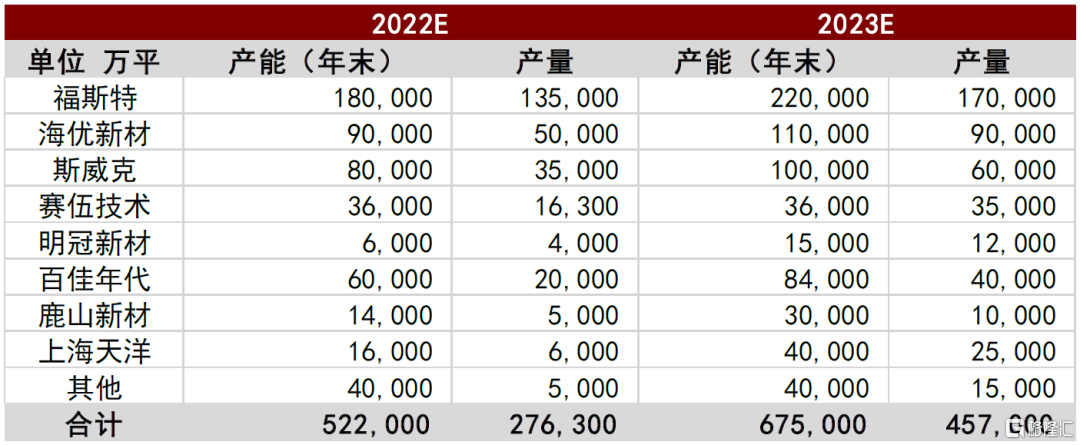

装机预期向好推动胶膜产能快速扩张

由于对未来光伏装机需求增长预期较高,老牌胶膜厂商纷纷加大扩产力度,同时越来越多的厂商进入胶膜生产环节。截至2022年末,我们预期国内光伏胶膜产能有望达到52.2亿平方米,到2023年末产能或将达到67.5亿平方米。有效产能方面,我们预期今年国内有效产能约为27.63亿平,对应组件约为276GW,明年有效产能约为45.7亿平方米,对应组件约为450GW。

图表:光伏胶膜产能及产量估算

资料来源:Wind,中金公司研究部

EVA及POE粒子供给将影响胶膜供给能力

EVA粒子产能、产量及2023年供应量预期

我们统计截至2022年末,国内在产的EVA粒子产能约为187.2万吨,其中光伏级EVA粒子有效产能大约为65.75万吨,海外光伏级EVA粒子产能约为70万吨,其中韩国乐天30万吨产能目前处于爬坡期,海外有效产能合计约为47万吨。根据有效产能计算,我们预期2022年全球光伏EVA粒子产量约为112万吨。

产能扩张方面,根据公司规划,2022年年末国内有两个项目预计建成投产,合计产能约为50万吨,若投产顺利,我们预期2023年上述项目可贡献18万吨以上产量,叠加海外韩国乐天有效产能提升,我们对2023年光伏级EVA粒子供应量保守和乐观的预期分别为135万吨和155万吨,对应组件分别为270GW和310GW。

图表:EVA粒子产能规划统计(截至2022年末有效产能)

资料来源:Wind,公司官网,全球光伏,中金公司研究部

POE产能、产量及2023年供应量预期

我们统计截至2022年末,全球在产的POE粒子产能约为106.1万吨,其中光伏级POE粒子产能大约为20万吨。与EVA粒子制备技术不同,POE粒子制备技术目前尚未公开,我国企业如万华化学、卫星化学等目前处于自主研发阶段。由于光伏级POE粒子各项指标要求较高,目前国内产品还需继续改进,短期内难以实现量产。由于POE的高阻水、强抗PID、无醋酸等特性,是N型组件的更佳封装材料,我们认为在2023年光伏装机增长及N型电池渗透率提升双重驱动下,POE胶膜需求量有望快速增长,对应原材料光伏级POE粒子需求量持续攀升,同时由于供给端产能相对有限,光伏POE粒子价格或将持续上行,并吸引部分产能转向生产光伏级POE粒子。我们预计2023年POE粒子有效产能有望增至30万吨,按照POE胶膜单平米克重500g计算,30万吨POE粒子可供应6亿平方米纯POE胶膜,对应组件60GW。

图表:POE粒子全球供应情况统计(截至2022年末有效产能)

资料来源:Wind,公司官网,全球光伏,中金公司研究部

EVA粒子价格追踪

年初至今光伏级EVA粒子价格走势复盘

年初至今,EVA粒子价格波动可以分为五个阶段:

第一阶段:1-3月,价格处于稳步增长期。受到海外抢装推动,一季度需求量淡季不淡,胶膜开工率在春节后持续攀升,叠加原油价格上涨影响,成本和需求齐升,EVA粒子价格由19100元/吨上涨至23300元/吨,涨幅21.99%。

第二阶段:3月末至5月末,价格跳涨。核心原因是上海港受到疫情影响,通关速度放缓,进口EVA粒子滞留在港口,此时胶膜厂商只能依靠国内EVA粒子供应商。与此同时,下游胶膜开工率持续上升,由3月末的62%提升至80%。因此,粒子供给紧张导致价格由23300元/吨上涨至30500元/吨,涨幅30.9%。

第三阶段:6月,价格进入平台期,稳定在30500元/吨。此时胶膜开工率约为75%,虽较5月略有下降,但仍处相对高位。

第四阶段:7-8月,价格进入下降通道。一方面,供给端,6月末起上海港清关效率提高,滞留在港口外的粒子其间集中到达胶膜厂,供给有所回升。另一方面,需求端,受到硅料供给紧张影响,组件价格高涨,下游开工率由68%下降至40%,需求下滑较为明显,故粒子价格由30500元/吨降至22000元/吨,降幅27.87%。

第五阶段:从9月1日至9月29日,价格开始反弹,一方面EVA粒子端已经恢复正常供给水平,另一方面,供给相对稳定下,下游需求开始回升,胶膜开工率由40%恢复至65%,故EVA粒子价格开始回升,目前增至24000元/吨,涨幅9.09%。

影响光伏级EVA粒子价格波动的因素

我们认为影响光伏EVA粒子价格的因素包括原材料成本——价格变动基础、胶膜开工率——价格趋势前瞻指标、线缆料下游开工率及线缆料价格——动态调节缓冲。

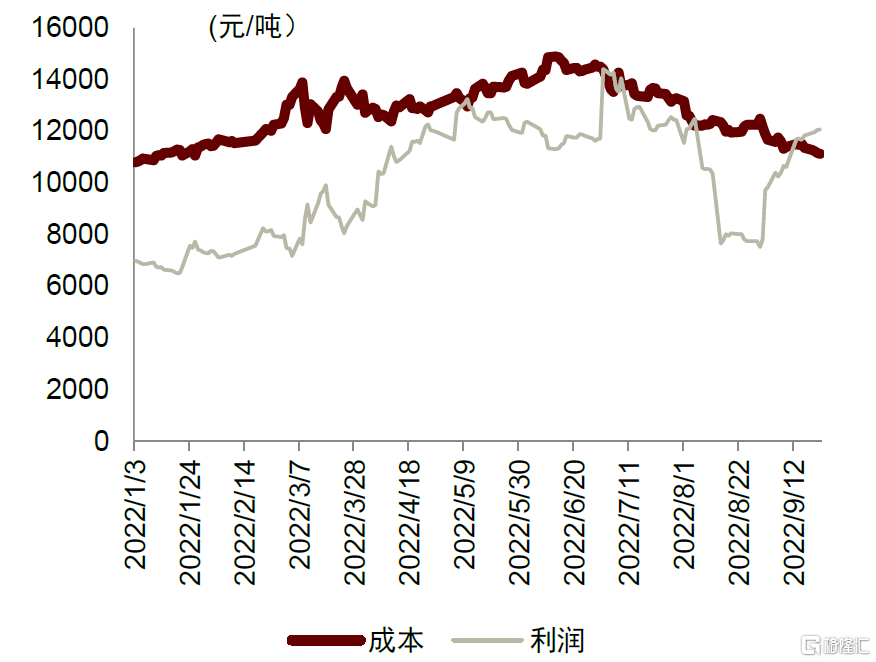

原材料成本是预测EVA粒子成本变动趋势的基础。原油价格上涨带动上游醋酸乙烯等石油衍生品价格上涨,EVA粒子成本增加。如今年2-3月,原油价格波动较大,带动EVA粒子成本上涨,我们将石脑油和甲醇两种制备方式的EVA粒子成本与布伦特主力原油价格走势进行对比,发现两者拟合度较高,因此,我们可以将原油价格走势作为预测EVA粒子成本变动趋势的基础。

图表:EVA粒子成本

资料来源:百川盈孚、中金公司研究部

图表:布伦特主力原油价格

资料来源:百川盈孚、中金公司研究部

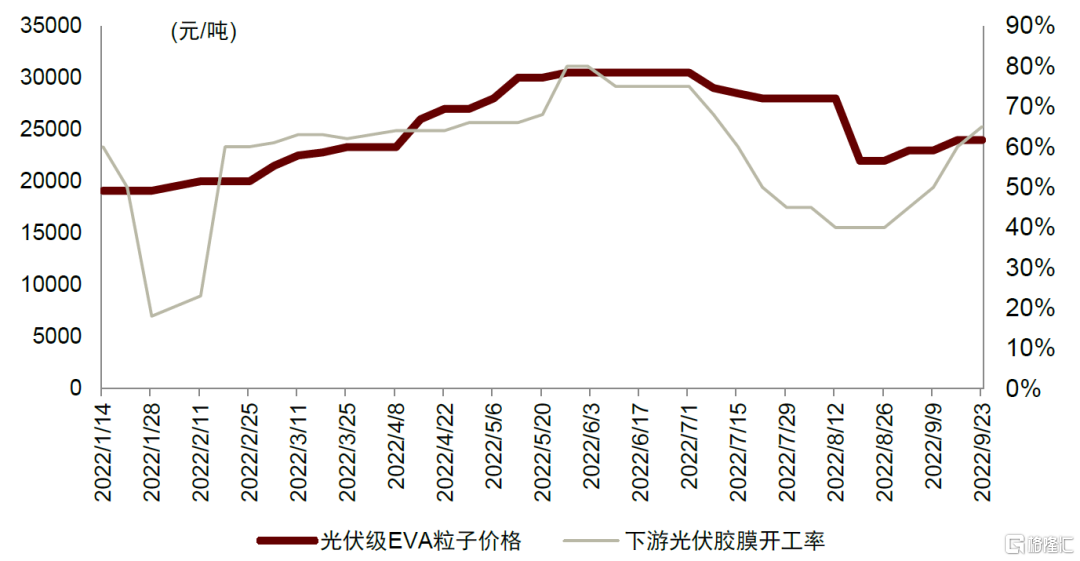

光伏胶膜开工率可以作为观察光伏级EVA粒子价格趋势的先行指标。我们认为当下游胶膜开工率进入上行通道时,胶膜厂商预期EVA粒子需求量增加,粒子价格在未来有望进入上行通道,为了保证较低的成本会增加粒子的库存量,使得粒子需求增加带动价格上行,反之亦然。如今年春节后,胶膜开工率持续提升,EVA粒子价格开始持续向好,7月光伏胶膜开工率出现下滑后,EVA粒子价格一周后开始进入下行通道。由于需求传导速度较快,光伏胶膜开工率是较为及时的光伏级EVA粒子价格观测指标。

图表:光伏级EVA粒子及下游光伏胶膜开工率情况

资料来源:卓创资讯,中金公司研究部

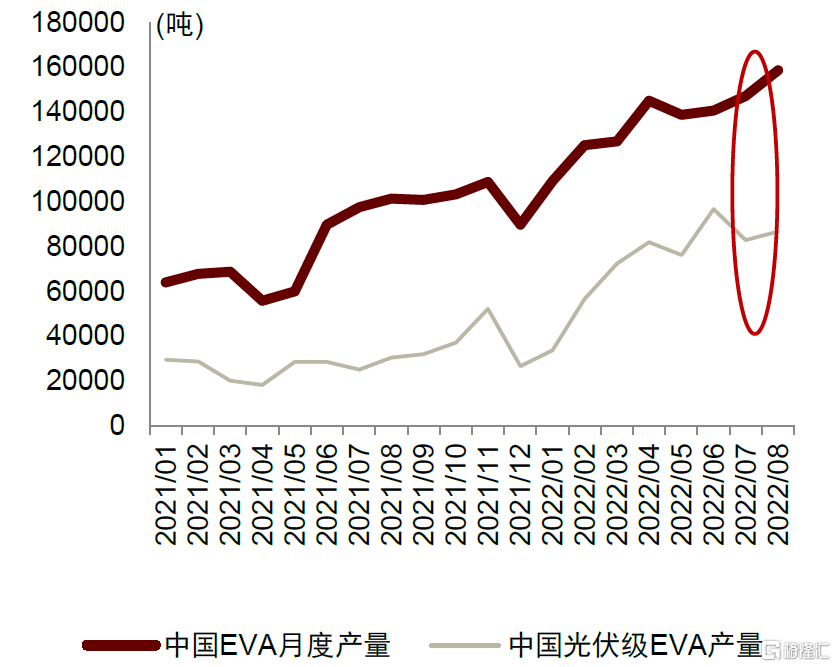

线缆料与光伏料的产能切换对光伏EVA粒子的供给及价格实现动态调节缓冲。由于线缆料与光伏料产能可相互切换,而各自需求景气周期及市场报价均有所不同,当光伏EVA粒子价格下行,线缆料价格高于光伏料时,部分光伏级产能有转产趋势,致使光伏级EVA粒子产量下降,降低供给进而调节价格,反之亦然。如7月下游光伏组件排产情况较差,光伏级EVA粒子价格下降导致部分产能转产,虽然国内EVA粒子总产量环比上升5%,但光伏级EVA产量下降14%,价格随之止跌企稳;又如今年1-4月和8月至今,线缆料价格持续高于光伏级EVA粒子价格,部分厂商为了获取更多利润,同样选择提升线缆料出货量,而减产光伏EVA。因此,线缆料下游开工率及线缆料价格也是影响光伏级EVA粒子价格的因素之一。

图表:国内EVA产量及光伏级EVA产量对比

资料来源:卓创资讯,中金公司研究部

图表:光伏级EVA粒子价格与国产线缆料价格对比

资料来源:卓创资讯,中金公司研究部

胶膜供需测算

我们假设:

1)1GW对应1000万平方米胶膜。

2)假设集中式地面电站均使用双面组件,分布式项目使用单面组件。

3)TOPCon和HJT组件会选用双面纯POE胶膜方案,双面PERC组件使用正面透明EVA胶膜,背面使用EPE胶膜方案。

4)1吨粒子可以制作2000平方米胶膜。

5)假设2023年组件量约为450GW。

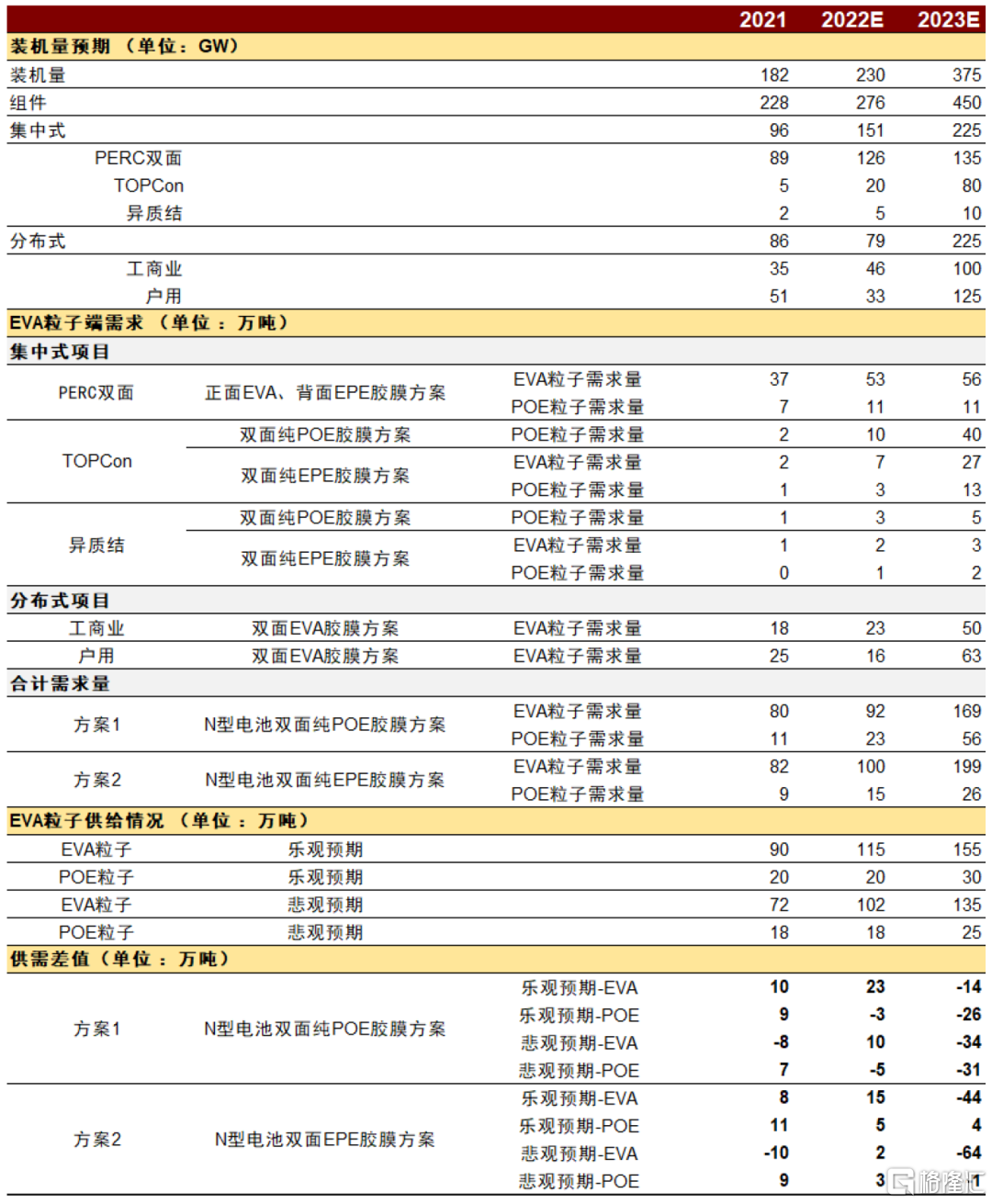

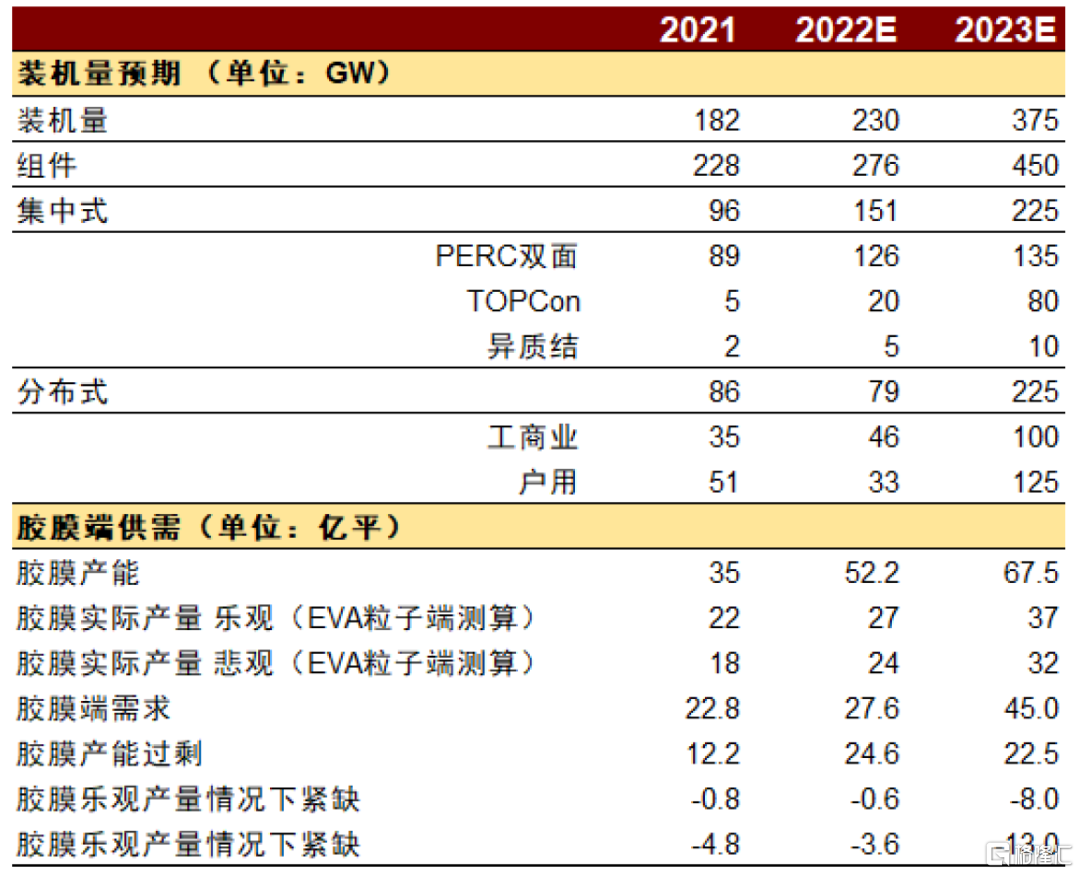

根据我们测算,今明两年光伏胶膜产能均处于过剩状态,但由于原材料EVA和POE粒子供应偏紧,将会限制光伏胶膜的实际出货量。我们预期2023年装机量有望达到375GW,对应组件为450GW,对应胶膜需求量为46.5亿平。虽然胶膜产能过剩22.5亿平方米,但若根据EVA及POE粒子能够支持的胶膜产量来看,在乐观和悲观情况下分别支持37亿平和32亿平胶膜产量,供给缺口为8亿平和13亿平。

对于EVA粒子及POE粒子供给能力,我们预期明年乐观情况下供给量分别为155万吨和30万吨,悲观情况下分别为135万吨和25万吨。需求方面。我们对N型组件使用的胶膜POE和EPE方案进行分别从测算。方案一,PERC组件使用正面EVA胶膜,背面使用EPE胶膜,N型电池使用双面纯POE胶膜,则乐观情况下,EVA粒子紧缺14万吨,POE粒子紧缺26万吨,悲观情况下EVA粒子紧缺34万吨,POE粒子紧缺31万吨。方案二,PERC组件胶膜方案与方案一相同,N型电池使用双面EPE胶膜,则乐观情况下,EVA粒子紧缺44万吨,POE过剩4万吨,悲观情况下EVA粒子紧缺64万吨,POE粒子紧缺1万吨。该测算仅为两种方案极端情况下的供需差值,目前能够被广泛接受的N型组件胶膜仍是纯POE胶膜,双面EPE胶膜方案仍在试验中,但由于明年POE粒子供给紧俏,我们认为会有小部分组件厂商选用双面EPE胶膜方案。

以上EVA和POE粒子供给量是根据目前产能规划计算,若考虑到光伏装机量脉冲效应显著,当单月需求量出现大幅增长时,粒子供给紧缺情况会愈发凸显。此外,考虑到下游胶膜厂商加大库存量,疫情等不可抗力因素影响产能利用率、货运周期等情况,则实际可供购买的粒子供给量将低于该算法计算出的供给量。

图表:EVA及POE粒子供需测算

资料来源:卓创资讯,CPIA,中金公司研究部

图表:光伏胶膜供需测算

资料来源:卓创资讯,CPIA,中金公司研究部

投资建议

根据2023年组件出货对应的胶膜需求预期,我们认为明年全球光伏级EVA粒子供给存在较大缺口,供不应求将推动EVA粒子价格持续攀升,粒子厂商的营业收入及单吨净利有望得到较大幅度提升。

根据POE粒子供给假设,我们认为明年能够供给的纯POE胶膜仅能支持60GW N型组件,显著低于我们预期的90GW N型组件需求,因此明年POE粒子采购压力将大幅增加。此外,光伏级POE粒子目前均由海外粒子厂商供应,采购周期长,采购难度大。由于EVA及POE粒子供给紧张局面已较为清晰,我们认为粒子保供能力较强的胶膜厂商在明年更具竞争力。

风险提示

EVA粒子产能释放不及预期

光伏胶膜主要原材料为EVA粒子,通常扩产周期较长。若需求端持续高景气,而供给端产能释放进度不及预期,则EVA粒子供不应求情况或加剧,将使得粒子价格波动幅度增加,对下游光伏胶膜企业正常生产及盈利情况造成影响。

政策调整影响装机需求

尽管光伏已进入平价时代,各地新能源政策仍旧是终端光伏装机的重要驱动因素,若相关政策发生变动,如补贴退坡、贸易保护、装机目标延期等,则对光伏装机需求将产生一定影响,辅材端需求量也将同向变动。

疫情影响原材料供给及工厂开工

当前胶膜粒子端尚未实现完全国产化,我国胶膜厂商使用的EVA粒子部分为进口粒子,POE粒子基本全部为进口粒子,若发生疫情导致港口通行效率降低,原材料运输可能受阻,造成原材料供给短缺。此外,工厂可能受疫情影响而停工停产,降低胶膜有效供给量。