下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

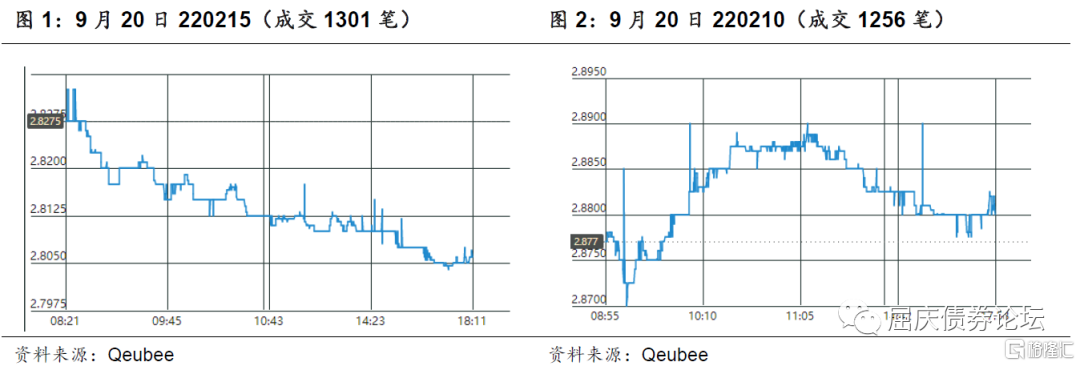

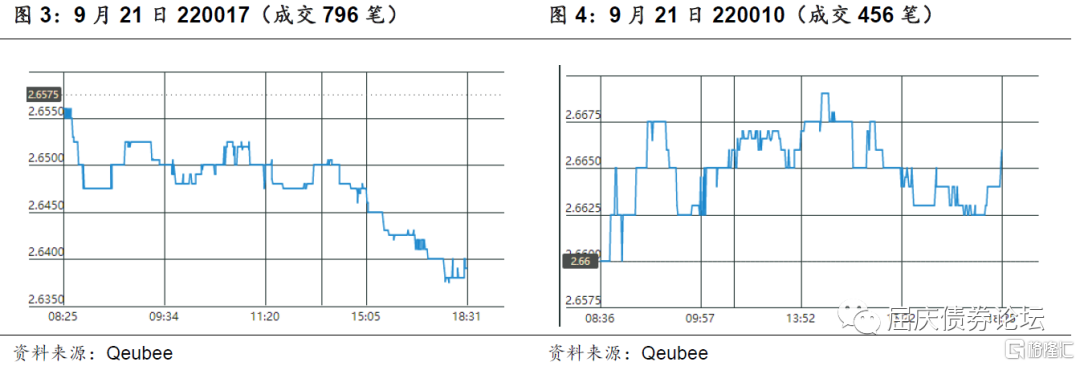

9月20日与9月21日两日债市成交异常活跃,尽管资金面收敛、海外美债加息预期咄咄逼人,收益率仍下行,9月20日10年国开活跃券完成换券,9月21日10年国债活跃券完成换券,这或许表明与活跃券换券是债市波动的重要因素之一。本文以10年国债和国开为切入点,探究活跃券换券对市场的影响。

换券实际发生需确认两点:(1)新券成交量超过旧券,(2)新旧券当日走势明显的相对背离,即市场发生了“买新抛旧”的行为。比如9月20日017成交量事实上已经超过010,但由于二者走势基本一致,不能认定换券已经发生,而9月21日017成交量显著高于010,同时017下行,010下行,才确认换券发生。也需注意在绝对收益,二者走势取决于市场环境和情绪,但相对位置上换券时新券下行而老券下行。

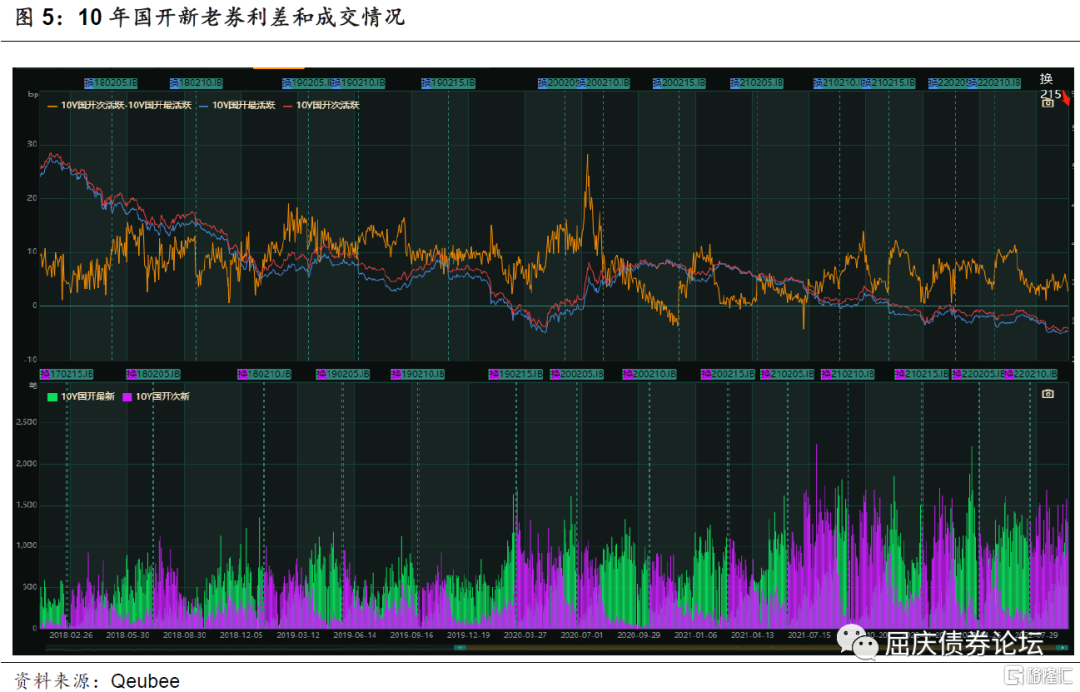

利率债新券与老券的切换必然会发生,当新券发行量到达一定门槛时交易盘就会将活跃券库存从老券切换为新券,但具体何时发生无法预测,发生时点与主力持券机构的行为高度相关。根据2018年以来数据统计:10年国开单只活跃券平均存续期限为123天,年内主要是编号205、210、215三只券切换,其中205平均存续期限87天,210平均存续期限为144天,215平均存续期限为147天。10年国债单只活跃券平均存续期限为133天,其编号规律性不及10年国开,但由于单次发行规模较大,从发行节奏上可以发现一般在新券进行第一次续发后的5个交易日内会迎来换券。

从机构换券的动机看,交易盘需要维持活跃券库存以保证高频率的交易策略流动性,持券库存较大的机构会提前行动,将成交量分散以隐藏交易信息,以保证换券过程不会造成估值亏损,或最大化换券收益。但观测市场的手段是多维的,结合预期被替换券(比如220210)的借券难易程度和历史换券的发生天数等规律可以推测机构的行为,当主力换券机构的行为被市场察觉后全市场将迎来换券高潮。

部分机构对换券有预期,由此采取的利差策略进一步助推了换券行情。从历史数据可以发现:对于10年国开,新券首次发行后活跃券-次活跃券利差达到最大,每次续发都边际上增加了利差,一般在10-15BP,换券时这一利差将收敛至2-3BP,即提供了8-12BP的盈利空间,不过这一盈利空间也与市场行情相关。相比之下国债换券收益局限在0.5-1 BP内。据市场交流本次换券前夕已经有大量机构想做窄新旧券利差,但受制于借券成本过高未能下场,9月20日当天220210借贷难度降低,推升了全市场的换券情绪。推测债券借贷难度本质上与出券方交易盘是否已经对换券做好布局有关,但是由于策略有一定趋势性,做窄利差,提前多新券、空老券的策略似乎一定会赚钱,但还需要考虑借券成本和机会成本,同时需注意到本次换券有一特殊性,即由于市场流动性充裕,换券前利差已经被压降至4-5BP,相比以往10-15BP利差,盈利空间有限。一方面新老券利差收敛前可能会由于其他因素走阔,比如2020年7月9日(200210换券前18交易日)新旧利差一度走阔至28BP,对于要逐日考核损益的账户而言此策略非常考验投资者的定力。

另外利差收敛会在2-3交易日内完成,在换券结束后利差有重新走阔风险,需要关注盘面做好及时止盈。根据2018年以来数据统计,新券从切券起至续发前期间平均窗口期43天,期间利差走阔的最大幅度为10.5bp。2022年期限利差、新老利差、税率利差等全线压缩,或表明市场流动性较多,策略容量被挤占,未来仍需关注做窄新老券利差的盈利空间,若新老利差超过借券成本与时间上的机会成本,可考虑部署策略。