下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 美股研习社

数据支持 | 勾股大数据(www.gogudata.com)

01 森林野火消防的历史背景

森林野火是一个时常出现在媒体的热门话题。但是依靠野火消防作为一门生意则是一个非常冷门的选择。毕竟每个国家的森林面积相对固定,而且对野火的处理方式也一直处于有争议的状态:即尽早扑灭派(保障生命和保护林木资源)和任其发展派(野火是自然现象,有助于生态系统自循环,保障消防员生命安全等)。这个结构火灾的消防态度完全不同。尤其是任其发展的观点曾经深入各国政府的认知。

当代主流的对森林火险的认知源于美国60年代的一次政策改变。当时美国发现加州森林中几乎没有发现新生长的巨杉。当时的内政部长组成了一个专项小组调查美国国家公园内的野生动植物问题,并在调查后发布了报告。这份报告采取了以完整生态系统的角度对待国家公园的管理,认为一切自然事件都应该被允许发生,包括野火。

1994年7月美国的一场闪电引起的自然火灾:南谷大火造成了14名消防员丧生的惨案(消防员在林间进行人工救火是高风险的操作,尤其是在风向突变时,往往在上坡且植被密集的区域的人员逃生不及而殉职)。这次事件的调查报告带来了美国几十年来首次森林防火政策的重大变更:确立了所有联邦森林火情管理项目的首要任务是保障消防人员安全,并鼓励自然火情发生。

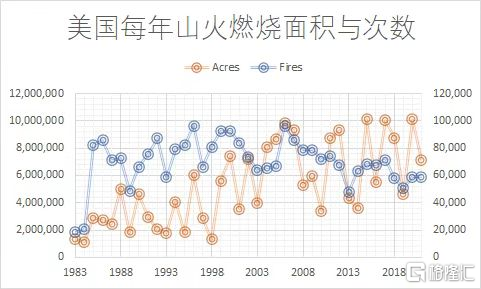

由上图可见,90年代中期后,美国年山火燃烧面积从200万英亩增加到近年屡屡突破1000万英亩的规模。然而年火灾次数并没有明显的趋势。(数据来源:National Interagency Coordination Center)

2002年的一个月间,两台空中灭火飞机在执行灭火任务时接连发生了坠机事件。6月一架洛基C-130A在执行任务时双机翼脱离机身,机身随后坠毁,三名机上人员丧生。7月一架PB4Y-2型飞机也是在执飞时机翼断裂导致坠机,机上两名飞行人员丧生。

事后两件意外都指向了结构性失效,基本就是维护不力,年久失修导致。经过相关部门的独立调查后,发现整个美国的森林防火用飞机都不是设计为执行灭火任务的(很多都是空中加油机),做不到专机专用,培训项目不完善,维修不专业等原因导致事故率高于可接受的范围,对多种机型进行了禁用。

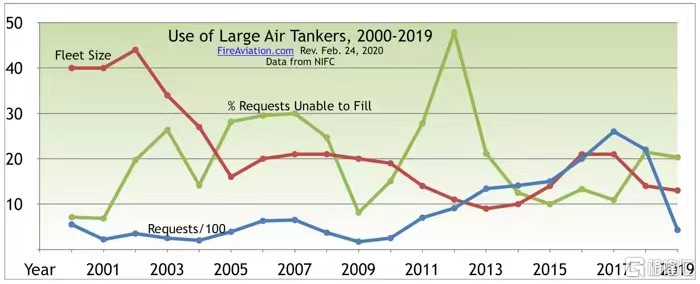

从上图可以看出,此次事件后美国的空中消防机队从超过40架下降至9架(2013年,途中红线)。至今仍在低水平。(图片来源:Fireaviation.com)

山火管理的历史进程如果到此为止,那么也不用介绍做消防的公司了。一切政策都是偏向姑息,而一切资源都在缩减。然而,随着全球环境与气候意识上升与相关政策的密集出台,野火消防迎来了一个结构性的红利期。

2019年到2020年的澳大利亚山火季就是一个例子。截止到2020年10月底,这场野火烧毁了近3500万英亩的面积,摧毁3000栋房屋,并有至少34人丧生。30亿陆地脊椎动物受影响,某些濒危物种相信已经灭绝,在顶峰时期,整个澳洲东部和南部的空气质量下降至有害水平。火灾烟尘飘到了南美洲的阿根廷和智利。卫星数据显示此次野火的总二氧化碳排放约7.15亿吨,高出澳洲平均每年的野火加化石能源的碳排放总和80%。(资料来源:维基百科)

经过这次曝光于全球媒体的特大森林野火,让全世界人都意识到了气候变化带来的山火火情已经到了必须治理的地步。由于气候变化,拥有大面积森林燃料的地区每年火灾季开始得越来越早,结束得越来越晚,火灾由于极端干旱和极端高气温天气发生率增高,燃烧得更猛烈,影响面积更大,接触到的人类居住区的接触区更大,整体已经严重危及到人类自身的地步。

无疑,20年前对山火的处理方式已经无法适应当前的山火严重程度。在环境保护与气候变化的顺风下,可以预见森林野火消防将会迎来健康的结构性增长期。

02 概况与产品线

Perimeter公司是一家生产销售灭火产品以及润滑油添加剂的公司。其中,Perimeter主要提供的产品是野火阻燃剂(retardant),其配套储存,混合,释放设备等,以及配合北美150个灭火飞机基地的的紧急补充需求服务。

其中Perimeter的阻燃剂是美国USDA美国农业部下属的国家森林局唯一认可的阻燃剂。别无二家。另外Perimeter也生产销售其他的消防产品,比如灭火器等,其消防产品如泡沫灭火产品处于一个充分竞争且高度分散的市场。

最后其润滑油添加剂也是充分竞争市场。润滑油添加剂不仅充分竞争,且没有长期增长。今年2季度公司的野火阻燃剂占销售收入的62%,灭火泡沫占10%,两者合并为公司的消防部门,合共72%的收入;而润滑油添加剂则占剩余28%的收入。(上市S-1表格)2021年年报披露这三类产品的收入占比为60.5%,11.5%和27.9%。

Perimeter的主要客户两个,分别是美国国家森林局和加州政府,两者合计贡献约不到6成的公司收入。

03 季节性及年度间业务不稳定性

公司的消防业务有极强的季节性。第二第三季度是美国的火灾季节,尤其是第三季。两个季度贡献全年收入的80-90%,而第三季度会显著高于第二季度。而一四两个季度加起来贡献10-20%的年收入。公司第二市场是澳大利亚。由于在南半球,可以理论上对冲一下这个季节性,但实际上由于收入规模相差太大,公司整体的消防业务仍然展现出极强的季节波动。

除了季节性之外,火灾本身的受灾面积每年之间可以有显著的差异。比如2019年是2004年来美国(阿拉斯加除外)火灾受灾面积最小的一年。因此收入有了20%以上的收缩。

因此公司不会给出季度指引,同时也甚至无法给出全年指引。取而代之的是公司给出了长期的一些增速指引。比如阻燃剂销量长期趋势按年增10%,EBITDA增接近15%等。

04 对抗不可抗力的三重长期驱动因素

公司管理层认为长期驱动公司收入增长的三项因素分别是:一、随着气候变化长期增加的每年被火灾焚烧面积;二、随着因素一和自然人口迁移造成的野火与人类居住区的接触面增大;以及三、逐步增加的空中灭火机队规模。

这三项因素的合并效果是显著的。公司自从去年11月首次进行季度电话会以来,每次都可以交出高于自然不可抗力的增速:

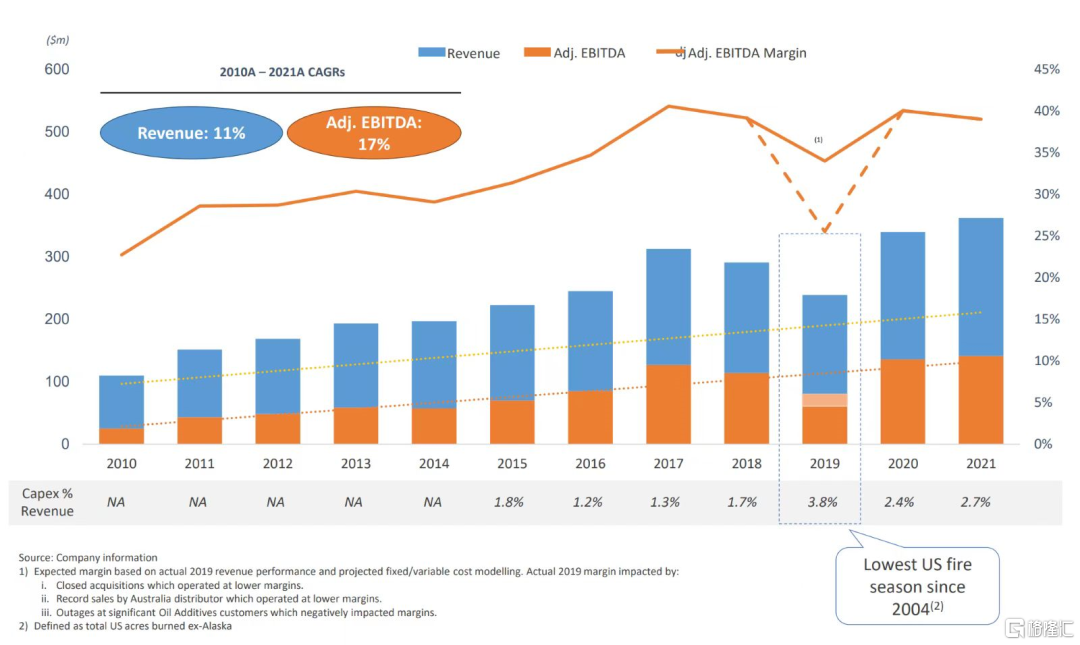

2020年是美国历史上以烧毁面积计算,史上最严重的野火年。管理层曾经预计2021年的受灾面积同比将下降25%。然而去年3季度的消防收入却按年增14%。到了4季度(野火小季),美国的野火受灾面积更是同比下降超过50%,澳大利亚也没有提前开始火灾季。

最终2021年全年火灾面积同比下降30%(下降幅度超管理层预期),但消防分部的EBITDA仍然全年增5%,销售收入增6.6%。然而,今年2季度是火灾季。截至2季度底,上半年美国森林野火焚烧面积按年增77%,二季度单季增50%,然而Perimeter的二季度消防销售却仅增16.5%,上半年增31%。原因下一段解释。

举了近几个季度的收入之后,我们要将三个因素分开来看。

首先是因素一:随着长期气候变化,人类面临每年更长的火灾季(向春秋两向延伸)且更大的焚烧面积。根据公司提供的数据,美国境内(阿拉斯加除外)长期的每年焚烧面积增速CAGR=5%上下。为什么要将阿拉斯加除外呢?因为阿拉斯加并无积极的森林灭火行动。

所以我们不能直接用全美的统计数字,而要像公司管理层那样将阿拉斯加去除。当然除了阿拉斯加之外,个别州也并没有积极的灭野火的行为。这就是今年二季度为什么公司收入增速没有跟上野火焚烧面积增速的原因之一。

因素二:居住区与野火区接壤面积增加。这直接增加了阻燃剂的使用量。同样是烧掉一英亩的森林,是否使用阻燃剂,用多少主要取决于是否影响附近居民。公司整体的年阻燃剂CAGR如果是在10%左右的话,因素二和因素三合共贡献另外5%,即一半。

因素三:灭火飞机机队规模增加。

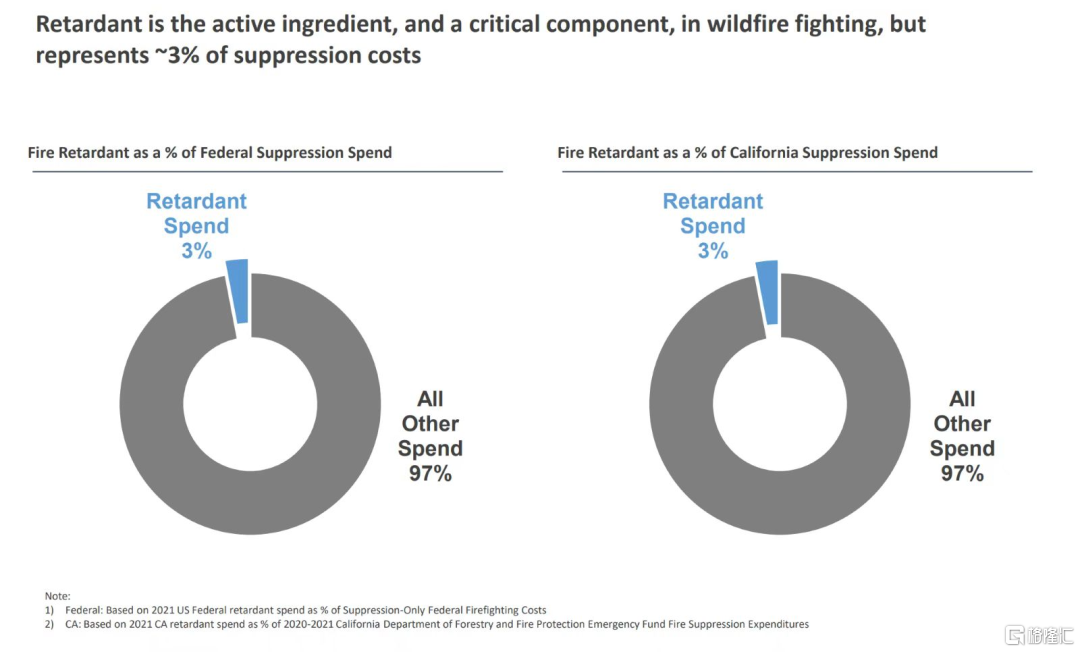

因素三要着重讲一下。其实Perimeter的生意商业元素很弱。顾客是政府,而机队也不是自有的,而要靠政府提供。上图显示不论是联邦政府还是加州州政府,对于森林灭火的开支,仅3%是用于购买阻燃剂。其余的97%大头就是调动飞机和相关的人力成本。

所以,单凭Perimeter,是没有办法成为推动积极防火灭火的推动因素的。今年二季度的公司收入增速没赶上火灾受灾面积的第二个原因,就是因为用于灭火飞机的机场和设施还没开放。没错,就是比如这个机场是5月开,4月就有火灾了,那么这些4月的火灾就不会得到任何处理。这就是跟政府合作的特色。

其实关于机队的规模增加,也并不是顺理成章的事。上面讲过灭火飞机基本没有完全设计为灭火用,而是用空中加油机等有大型运载能力的飞机。长期以来,尤其是上文提到的2002年两起坠机事件以来,美国农业部辖下的国家森林局就并没有积极推动专用合约机的签订和增加。而是使用CWN(call when needed)合约。什么叫CWN合约呢?就是有需要用到的时候才征用。

在2020年的一次国会听证会上,国家森林局的副局长在回答问题时说飞机机队够用。其实当时国家森林局只有13架大型的专用(exclusive use,EU)灭火飞机。但副局长却表示森林局可以“调配”“ 多达”35架灭火飞机。事实是所有非那13架飞机都是与十几家服务商签订的CWN合约。而且这些飞机的运载阻燃剂的容量远低于大型机(几百加仑对几千加仑)。

所以这个副局长并没有在听证会上交代事实。CWN合约的单价比EU合同的单次任务费用高出超过50%。而且有突发火情的时候根本来不及派出飞机。等到可以派出的时候已经过了最佳时效期。费用高,可靠性低,为什么森林局不向政府索要更多飞机呢?因为他们花的是纳税人的钱,且没有足够反映其表现的KPI,他们不在乎。更何况他们和这十几家CWN服务商之间是否有其他交易也没人讲得清楚。

今年6月听证会上,森林局的正局长也回答了参议院的提问。他回答现有27架大型和超大型灭火飞机任调配。这个陈述也是误导的。其实整个西半球只有4架超大型灭火机,全部是DC-10机型,森林局仅有2架处于每年160天的EU合同,另处于EU合同的灭火飞机16架。

(两次听证会相关内容链接:This is why the United States only has 13 large air tankers - Fire Aviation Forest Service Chief fumbles answer about the number of air tankers needed - Fire Aviation)

根据上述对三大结构性因素的描述,我们可以看出这些潜在的顺风因素都不是公司的运营可以左右的。但这些因素背后都有一个潜在的大顺风:抵抗和逆转气候变化,保护环境。

也就是说,如果出现一次类似60年代的政策转向,将会实质上大幅增加三个因素的力度。即如果政府面对野火的方针不仅是保障生命财产安全,而是上升到保护森林本身,重视森林的二氧化碳吸收功能等,那么野火消防将会有更加光明的前景。目前来看,拜登政府这方面的具体措施还不多。

05 估值粗算

由于这家公司的季度间甚至年度间的收入波动过大,我们就粗略地用趋势数字去大致算一个估值。

关键假设:阻燃剂收入年增速12%,消防泡沫产品收入年增速2.5%,特殊化学品(前润滑油添加剂oil additives)年增速2.5%(2023年往后,2022的高增速假设不可维持);EBITDA利润率40%。

模型假设:这些假设是公司管理层自己给的:利息开支每年4000万美元,折旧摊销公司给的假设是每年1000万,但其实光折旧就会有这个数字,无形资产摊销每年至少50,所以折旧摊销我用自己算的;CapEx资本开支每年1000万,营运资金每年增量为收入增量的15%(公司指引10-20%,选了中点),股数1.77亿股(公司的摊薄后股数就是这么多,虽然在2027年底才会到这个数字)。

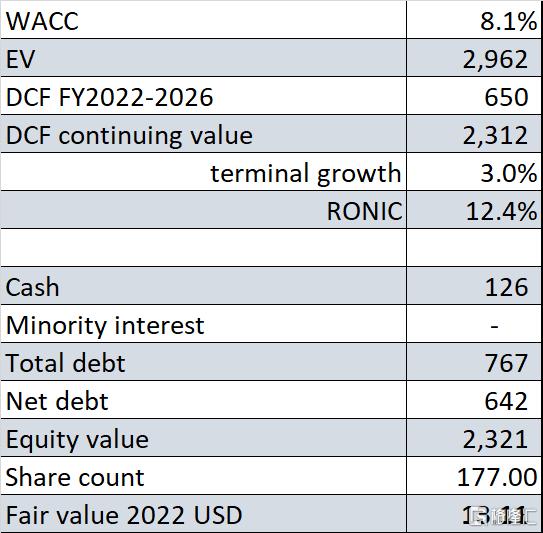

根据这个数字我们可以找到2022年底公允估值如下

用以上的假设公司股价公允值应该是13.1美元。

如果我们用比较乐观的假设:阻燃剂业务年增速提升至14%,而特殊化学品可以达到4%,那么这个公允值就会变成14.7美元。根据现在的股价11.36,潜在涨幅15.4%~29.4%。

目前覆盖这家公司的主流券商只有摩根士丹利,其目标价是14美元,评级超配大盘。供参考。