下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在推动我国利率市场化和货币政策调控框架从数量型向价格型转变的过程中,我国在金融市场和存贷款市场都逐步形成了一些利率传导和影响机制。其中有一些是央行引导建立的,有一些是部分投资者推演出来的,前者基本具有合理性和科学性,后者可能存在一些逻辑错误。我们对目前市场理解中存在的几组主要的利率传导机制进行总结并辨析。

在看具体的利率传导机制之前,我们首先要明确一点,利率本质上是借贷资金的成本,它的高低取决于投资资产回报率的高低;所以,资产决定负债,这是我们理解诸多利率传导机制的一个核心前提。

(一)首先来看两组央行引导建立的利率传导机制。

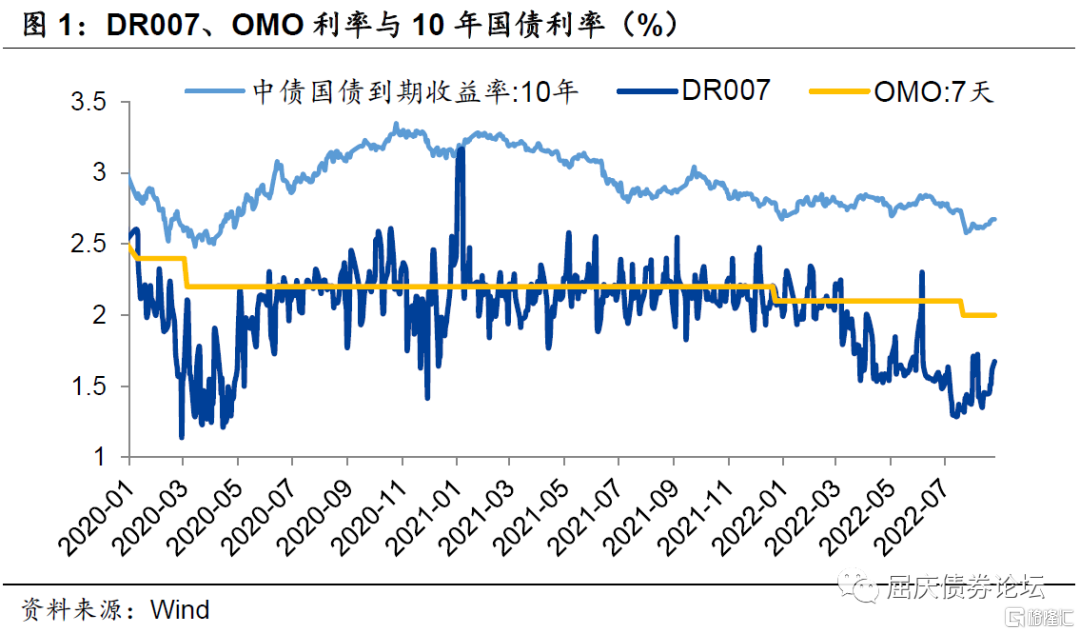

(1)OMO利率→DR资金利率→债券利率

这是一条由短期政策利率向金融市场各期限利率传导的机制,在2020年二季度货币政策执行报告中首次提出,其中明确“引导市场利率围绕公开市场操作利率和中期借贷便利利率平稳运行”,此后央行也多次强调要有效发挥政策利率的中枢作用。具体的,OMO利率为短期市场利率中枢,MLF利率为中期市场利率中枢。

基于此,以短期政策利率为起点,央行每天通过常态化的公开市场操作向市场传递政策利率信号,并通过灵活调整公开市场操作的规模和期限品种,引导DR007等资金利率围绕OMO利率运行。从现实来看,2020年5月后DR007的中枢多数时间也确实在7天OMO利率附近。而借助银行等金融机构加杠杆购买债券的行为,资金利率进一步会传导到中长期债券利率上,这也是我们之前在《利率的“锚”是什么?》中分析的,资金利率是债券利率的一个重要的锚。

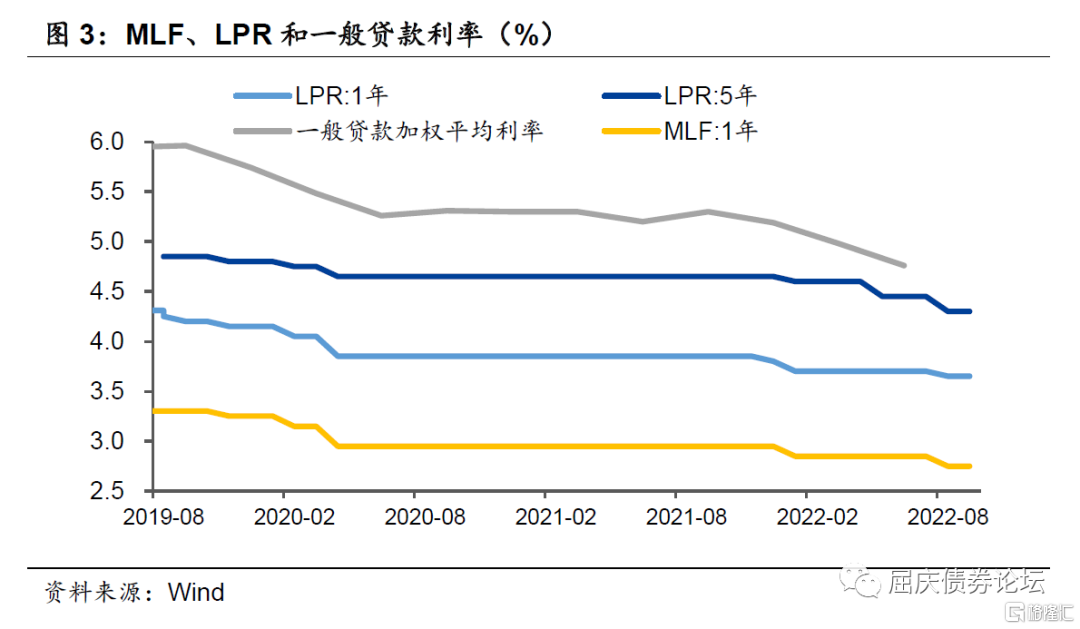

(2)MLF利率→国债利率/LPR→贷款/存款利率

MLF利率是我国央行培育的中期政策利率,央行通过每月月中固定时间开展中期借贷便利操作,释放政策利率信号,同时对国债利率和LPR形成引导,进而将货币政策传导到金融市场和信贷市场。

“MLF利率→国债利率”传导机制的确立也是起于2020年二季度货币政策执行报告,其中明确提出“国债收益率曲线、同业存单等市场利率围绕中期借贷便利利率波动”。从实际金融市场运行情况来看,MLF利率的下调可以随即带动国债利率的下行,并在中长期来看也起到了国债利率中枢的作用。

“MLF利率→LPR→贷款利率”,是目前我国贷款市场利率的传导机制,起始于2019年8月央行对LPR形成机制的完善。具体的运行机制是,每月20号18家报价行在MLF利率上加点报出LPR,加点幅度取决于各行自身资金成本、市场供求、风险溢价等因素,然后银行再在LPR基础上加减点决定对不同客户实际执行的贷款利率。通过这一机制的建立,央行可以通过调整MLF利率引导LPR和实际贷款利率的下行,疏通货币政策向贷款市场利率的传导,提高贷款利率的市场化程度,从而实现降低实体融资成本的目的。

“国债利率/LPR→贷款/存款利率”,是目前我国存款利率的市场化调节机制,于2022年4月建立,披露于今年一季度货币政策执行报告,原文阐述是“2022年4月,人民银行指导利率自律机制建立了存款利率市场化调整机制,自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率,合理调整存款利率水平”。此前银行的高息揽存行为导致存款市场存在非理性竞争。建立这样的存款利率调节机制,一是遵循贷款派生存款的原理,推动存款利率与市场利率的并轨。二是缓和了贷款利率单边下行导致的银行息差收窄压力,避免成本刚性影响贷款利率市场化的效果。

(二)再来看两组部分投资者认同的利率传导机制。我们认为以下这两组传导机制存在逻辑上的欠缺,不应以此作为投资依据。

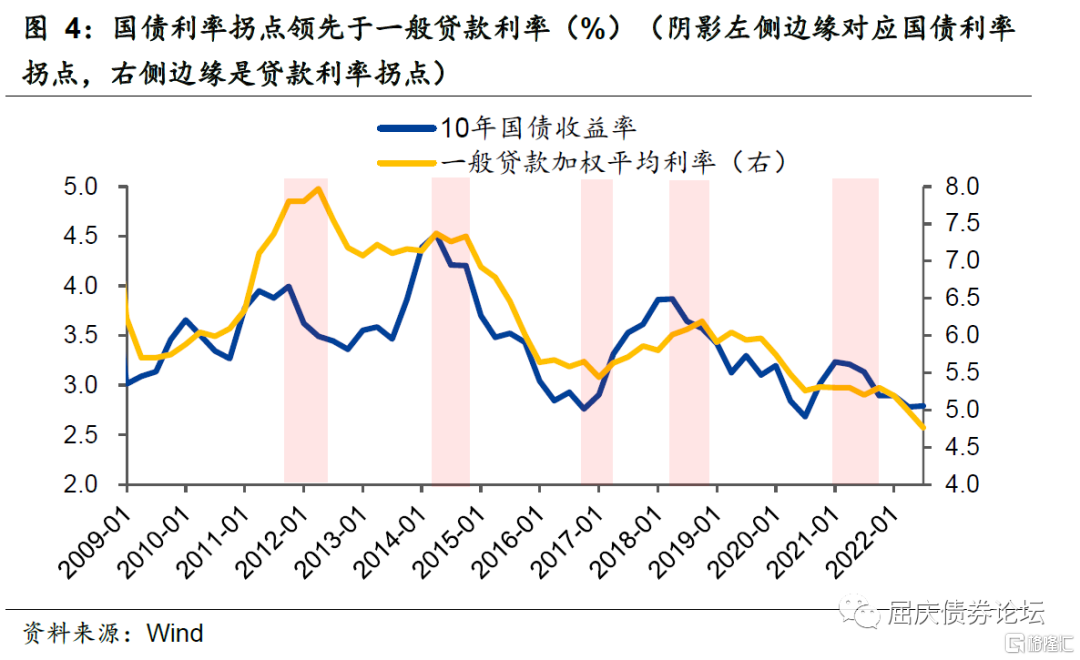

(1)贷款利率→债券利率

部分投资认为LPR和贷款利率的下调可以从比价效应和降低广谱利率水平的角度推动债券利率的下行,但我们认为这两者本身是独自运行的,并受到相同因素影响,而非前者影响后者。贷款和债券都是金融体系的资产、实体部门的负债,所以当经济下行压力加大、投资回报率降低时,理论上贷款利率和债券利率都会降低,是对同一个因素做出的同向反应。并且从市场化程度来看,债券市场由于是一个接近完全竞争的市场,每天都在交易,市场化程度更高,对经济运行情况反应更加灵敏。而我国贷款市场在LPR改革之前长久存在利率隐性下限和协同定价等问题,导致贷款实际利率更加刚性,反应更滞后;所以从两者反应的速度来说,我国债券利率的变化是领先于贷款利率的。如果由贷款利率下降再来推导债券利率下行,其实是用一个滞后变量去推一个领先变量。

(2)存款利率→贷款利率/国债利率

部分投资者认为如果存款利率下调、银行负债成本下降,那么银行对资产端的收益要求也会降低,从而可以推动贷款和国债利率的下降,我们认为这个理解违背了资产决定负债的基本原理。在我国银行信用货币制度下,银行通过贷款等资产扩张创造存款,因此贷款利率是决定存款利率的关键因素,而非相反。但由于此前我国长期存在着利率双轨制,存贷款市场之间存在一定的割裂,随着贷款利率市场化的先行推进,贷款利率的市场化程度高于存款利率,导致贷款利率在政策利率传导和市场供需的影响下已经大幅下降,但存款利率还比较刚性。所以,现在央行致力于降低银行负债成本从而进一步推进贷款利率的下行,其实是对存款利率进行的补降。

虽然存款利率下调有助于贷款利率的进一步降低,但并非存款利率下调导致贷款利率下降,而是要让存款利率跟随贷款利率下调从而缓和银行息差被压缩的空间。今年4月建立了挂钩国债利率和1年期LPR的存款利率调整机制就是为了打通贷款利率向存款利率的传导机制,这也有助于避免实体部门通过向银行贷款后再存款的方式进行套利的行为。

而存款市场利率对债券市场利率的影响就更难成立了,我们在前期报告《银行是用存款买债的?》中已经进行了阐述,银行买利率债的钱来自基础货币中的超储,而非存款,所以资金利率才是债券市场定价的锚。

综上,我们总结并分析了目前市场理解上存在的几组利率传导和影响机制,前两个是正确的,后两个是部分投资者理解的误区,对后者的分辨也有助于更好地理解正确的利率传导机制。同时,这些利率传导机制是在我国利率市场化进程中逐步形成的,实践时间并不长,我们目前主要通过逻辑推演来进行分析,实际的效果还待时间检验。目前,我国的利率市场化正在探索进行中,我们也要相信利率市场化推进的成效。