下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

9月以来,俄罗斯先后宣布无限期停止“北溪1号”供气,以及切断所有能源供给的可能性,欧盟能源安全形势愈发严峻。然而,市场对欧盟天然气供给缺口缺乏相对精确的测算,对欧盟能源安全前景预期存在较大分歧。因此,我们对俄气全面断供情景下,今冬欧盟缺气水平进行了简单测算。

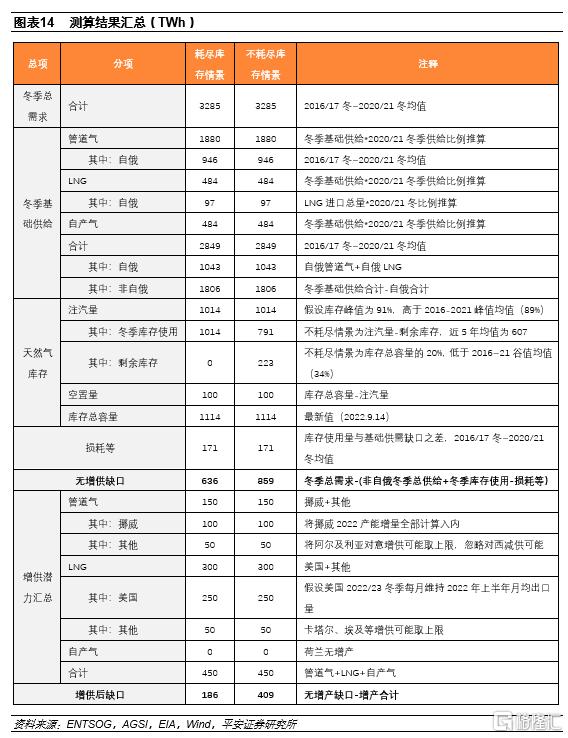

库存补俄气缺乏可行性,如俄全面断供,欧盟面临至少600TWh供给缺口:1)由于欧盟天然气需求存在季节性,其天然气库存实际起到跨季保供作用,可补俄气缺口的量远小于库存容量总量。以5年均值计算,欧盟冬季天然气需求在3300TWh左右,包括俄气在内的全部基础供给在2800TWh左右,通常需额外调用约600TWh的天然气库存才能满足冬季需求。欧盟天然气库存总容量在1100TWh左右,在俄气正常供应前提下,扣除冬季日常调用后也仅有不足500TWh的剩余容量。2)基础供给中,俄气供给总量约1050TWh,与欧盟天然气库存总量相当。因此,假设俄气完全断供,在耗尽全部库存且其他供给来源不变的情况下,欧盟面临至少500TWh的供给缺口,考虑到库存无法完全储满,缺口可能扩大至600TWh以上。3)若欧盟保留20%天然气库存至明年冬季使用,缺口将扩至850TWh。

三大基础供给来源扩产能力有限,已知增量激进测算难超450TWh:1)欧盟天然气基础供给共有管道气、自产气及LNG三大来源。管道气中,挪威全年供给约可增加100TWh,阿尔及利亚可能增供50TWh;自产气受格罗宁根气田限制难有增量;LNG中,假设美国维持上半年对欧出口体量,则约可增加250TWh供给,卡塔尔及北非虽有增供意愿,但短期内增量难超过50TWh。2)因此,即便以相对激进的测算口径,已知供给增量也难超过450TWh,这意味着欧盟天然气供给缺口可能缩小至200TWh左右。3)若欧盟保留20%天然气库存至明年冬季使用,缺口将扩至400TWh。

除今冬总量供给缺口外,欧盟还面临近虑与远忧:1)近虑方面,东欧国家天然气库存总量低,全部储满也难以满足冬季使用,需要中西欧支持。然而,即便欧盟团结一心,中西欧向东输气能力也将受基础设施拖累,东欧国家实际面临更加严峻的天然气供给形势,这可能影响欧盟政策取向。2)远忧方面,假设俄罗斯完全断供,无论欧盟是否保留部分天然气库存,下个冬天都将面临更加严峻的库存形势。夏季供给不足将导致补库困难,如俄气断供进一步延续至10月,则欧盟将面临基础供给及库存双重不足的危险。

常见问题的参考性回答:1)冷冬与暖冬对欧盟冬季天然气需求影响不显著。2)天然气库存单日提取能力限制不会加剧供需紧张局面。3)燃煤、燃油发电替代天然气发电,在天然气缺口面前杯水车薪。4)当前欧盟需求削减计划过于激进,我们认为其缺乏可行性。

投资建议:1)我们首先建议关注欧盟在天然气供给不足背景下的经济衰退风险,审慎思考欧元贬值压力是否充分发酵、欧盟需求萎缩是否有充分的预期反映。2)全球天然气价格可能维持高位,关注矿采选、化工产业链上游机会。3)今冬之后,欧盟将进一步加速摆脱对俄能源依赖,对我国风、光出口产业链相关公司形成景气度支撑,并可能为我国轨道交通、电动汽车等相关产业公司带来出口增量机会。

风险提示:1)本报告所有分析,基于当前(2022年9月14日)俄欧博弈形势做出,报告中所出现的任何情景或假设仅供参考,不代表我们认为其将一定在未来任意一天出现。2)欧盟天然气供需数据使用ENTSOG数据,可能与其他统计口径数据存在差异。3)地缘政治形势变化将导致此分析不再有效。4)本报告仅用于反映欧盟天然气形势的严峻性,并不能完全反映欧盟能源安全所面临的巨大挑战。5)俄罗斯减少对欧盟的能源出口同样将对其自身经济发展形成负面影响,因此即使地缘政治形势不发生较大改变,俄罗斯也可能恢复能源供给。

9月以来,俄乌博弈风云突变:俄罗斯在9月3日宣布无限期停止“北溪1号”供气,9月7日再次宣称如果欧盟实施天然气限价措施,则可能切断所有能源供给。欧盟所面临的能源安全形势急转直下。

我们认为,由于市场过度关注上半年俄罗斯仍有天然气供给、欧盟库存储备进度较快等现象,对欧盟当前能源安全形势的判断可能过于乐观。从历史数据看,由于冬季天然气需求量大,即便在往年冬季俄罗斯正常供气的情况下,欧盟也需要调用约60%的天然气库存才能满足冬季需求,因此,不能寄希望于通过天然气库存弥补自俄供给缺口。本报告以ENTSOG历年的天然气供给数据为基础,对俄罗斯全面断供情境下,欧盟天然气缺口进行了测算。

01

若俄完全断供:欧盟今冬天然气缺口至少600TWh

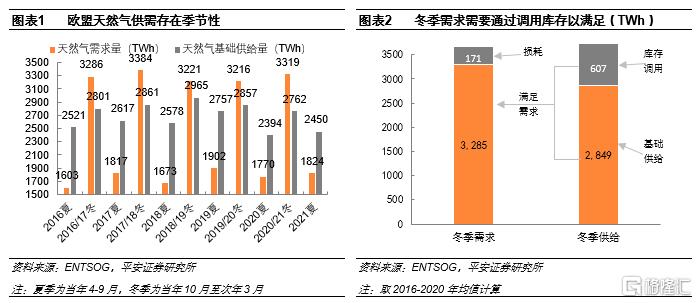

1.1欧盟天然气供需存在季节性,本身即需要调用库存才能满足冬季需求

欧盟天然气需求季节性显著,冬季需求接近夏季的1倍。通常而言,由于冬季寒冷、供热需求高,天然气的需求量高于夏季。近5年(2016-2020)欧盟冬季天然气需求量在3200-3300TWh(10亿kWh),约为夏季的1.8倍。冷冬需求略高(如2017),暖冬需求略低(如2019),但整体波动有限。

欧盟天然气供给季节性较弱,利用库存降低用气总成本。欧盟天然气供给的季节性弱于需求,冬季供给量略高于夏季。近5年,夏季供给量约在2400TWh-2700TWh之间,冬季供给量约在2800TWh-3000TWh之间。夏季供过于求,主要用于补充地下储气库(UGS)库存以贴补冬季用气,平滑供需并降低整体用气成本。因此,欧盟UGS实际上是跨季平滑的工具,冬季需求本身即需要调用一定量的库存才能得以满足。后文我们将不包括库存调用的供给统称为“基础供给”。

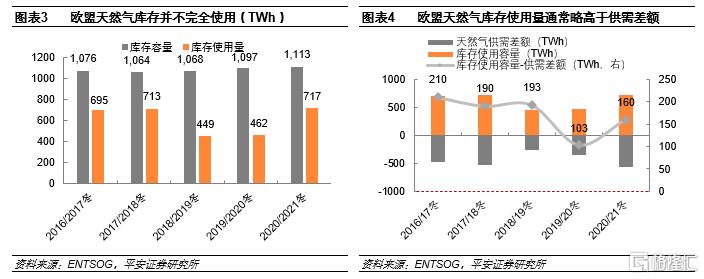

欧盟每年需调用400-700TWh满足冬季需求。自2016年以来,欧盟总库存容量(WGV)维持在1100TWh左右。然而,实际使用库存(USG Utilisation,期初期末库存差值)通常低于总库存容量,在400-700TWh间波动。其主要原因包括:1)储气库通常并不储满。欧盟储气量在每年10月中下旬达到峰值,约为总库存容量的90%左右(最高97%,最低84%),不会真正达到100%。2)库存天然气的日提取能力(Withdraw availability)会伴随库存水平下降而下降,导致后期取气放缓。3)耗尽储量会增大下一年的储气压力,不满足经济性考虑。近年来,在冬季末UGS通常仍有200TWh以上的天然气储备,因此实际库存使用量通常低于库存容量。此外,欧盟天然气实际使用库存通常略高于供需缺口,这可能是由于损耗等因素导致。

1.2自俄进口量超过1050TWh,断供将导致至少500TWh供给缺口

欧盟天然气供给主要分为三大类:自产、管道进口、LNG进口。其中,管道进口是最大的天然气供给来源,约占冬季总供给的66%,自产与LNG进口占比均在17%左右。近5年,自俄管道进口约提供了冬季33%的供给量,自俄LNG进口提供了约3%的供给量(LNG进口总量中约有20%来自俄罗斯)。据此计算,自俄进口管道气及LNG约占欧盟冬季总供给的36%-37%,对应总量约1050TWh,规模与总库存容量基本相当。

假设其他来源供给量维持在2020/2021年的水平,则欧盟需要加大库存提取力度以满足冬季需求。假设库存完全储满,取2016-2020年冬季均值计算,满足跨季调节需求后,欧盟约仍有500TWh左右库存可供调用。若俄完全断供,哪怕欧盟将库存提取一空,也仍面临至少500TWh的基础供给缺口。

1.3库存完全储满几无可能,天然气供给缺口进一步扩大至600TWh以上

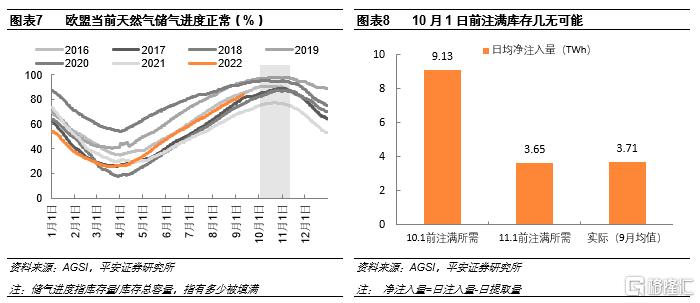

当前,欧盟天然气库存储存进度正常,但10月前注满几无可能,进一步扩大缺口。截至2022年9月10日约注满83.61%,实际库存量约为931TWh,距完全注满还有约183TWh的缺口。如希望在10月1日冬季来临前注满库存,则需要保持日均9TWh左右的净注入量,远远超出实际4TWh左右的日均净注入量水平。如保持当前注入速度,则欧盟在10月1日前还可注入约74TWh左右的天然气,使实际库存达到1000TWh左右(库存容量的91%)。若10月1日为库存峰值,则库存无法覆盖俄罗斯断供导致的基础供给下降,并再增加100TWh左右的缺口。

虽然欧盟天然气库存历史峰值通常在10月1日之后出现,但我们认为1000TWh的实际库存(库存容量的91%)已接近2022年峰值水平。这是由于:第一,虽然欧盟部分年份10月后仍有大量注入,使库存峰值的出现显著晚于10月1日(2017、2018),但其实际原因为10月前的注入过缓,虽然峰值推后但峰值库存水平低于库存容量的90%。第二,虽然欧盟部分年份库存峰值水平显著高于90%(2019、2020),但其主因上一冬季库存运用少,库存结余水平高(2019年为谷值41%、2020年谷值为54%),考虑到2022年4月1日库存水平仅有26%,库存峰值超过91%的概率较低。

综上,假设其他来源供给不变,若俄罗斯完全断供,则在库存全部提取光的情况下,欧盟今冬仍将面临约600TWh的天然气供给缺口。考虑到欧盟通常并不会完全用光库存(用光会导致第二年补库压力大幅增加),若欧盟在冬季末保留20%(2016-2021谷值均值为34%)库存容量的天然气以备2023/24冬季之需,则今冬缺口将超过800TWh。

02

可增加供给量:当前已知渠道难超450TWh

如前所述,欧盟天然气供给主要来自管道、自产及LNG。其中,管道进口需要长期规划,冬季前铺设新管道已无可能,挪威、阿尔及利亚、利比亚、阿塞拜疆管道仍将为主要供给来源。自产方面,欧盟主要天然气产地为荷兰。LNG方面,受制于产能,主要可从美国及卡塔尔增加LNG进口。由于欧盟仍在全球寻找天然气进口来源,因此此处我们仅对当前已知的可增加供给量进行汇总。

2.1管道气:除挪威外,其他来源并不可靠,增加总量难超过150TWh

由于管道具有铺设周期,因此管道气增量实际来源于挪威、阿尔及利亚、利比亚、阿塞拜疆的可增加供给。

挪威:预计增加100TWh的天然气供给,但进一步增加供给难度较大。根据挪威政府2022年5月的最新预测,2022年全年挪威天然气交付量预计可增加8%,约100TWh。然而,挪威进一步扩大产能的能力及意愿均有限:第一,相应公司已满负荷或接近满负荷生产,难以继续扩大产能;第二,欧盟计划对天然气价格设置上限,令挪威缺乏增加供给的意愿。9月12日,挪威总理表示:“我们对天然气限价持怀疑态度,这对解决欧盟的天然气短缺问题没有根本帮助”。

北非:阿尔及利亚可向意大利增加不到50TWh的天气供给,但向西班牙出口存在隐患。2022年5月,意大利与阿尔及利亚签署协议,扩大长期天然气进口,并在年内增加40亿立方米的天然气供给,对应约不到50TWh。然而,由于西撒哈拉争议领土问题,阿尔及利亚与支持摩洛哥的西班牙之间的关系不断恶化,并导致阿尔及利亚减少了向西班牙的天然气出口。根据阿拉伯周刊的报道,2022年上半年阿尔及利亚天然气出口量快速下滑,主要原因即为向摩洛哥、西班牙的管道气及LNG出口减少。

利比亚及阿塞拜疆天然气出口占比较低,我们不纳入讨论。综上,即使将挪威增产部分全部算至冬季供给增量,欧盟通过管道气进口的增量很难超过150TWh。同时,即便挪威对欧盟或阿尔及利亚对意大利进一步增供,也可能被对其他国家的出口拖累(如阿尔及利亚对西班牙出口减少)。

2.2自产:荷兰目前仍拒绝扩产,自产恐无增量

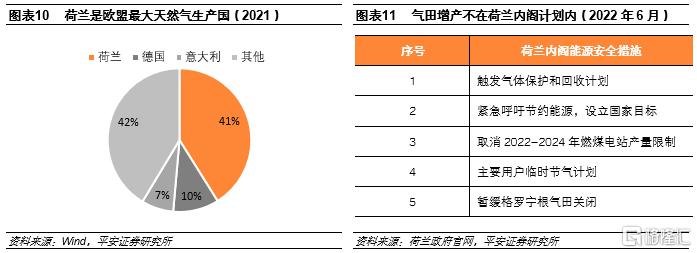

荷兰拒绝扩产,全欧盟自产恐无增量。荷兰是欧盟最大的天然气供应来源,2021年天然气产量占欧盟总产量的41%,格罗宁根气田是其主要天然气生产地。然而,由于格罗宁根天然气开采导致(或可能导致)了地表不稳、小范围地震等地壳因素变化,荷兰内阁希望于2023年关闭该气田。俄乌冲突爆发至今,荷兰虽然同样面临天然气供给不足的问题,但其采取的措施仅为暂缓关闭格罗宁根气田以备不时之需,并启动气体保护和回收计划、呼吁节约能源等手段减少天然气消费量。同时,荷兰政府还表示:由于自格罗宁根气田开采天然气是不安全的,因此扩大天然气产量是“最后手段”。

2.3 LNG:美国及卡塔尔最多增加约300TWh

除俄罗斯外,欧盟LNG进口主要来自美国、卡塔尔及北非国家。其中,美国或许可以为欧盟带来一定LNG进口增量,但变数较大;而来自卡塔尔及北非的进口增量恐难有大幅提升。

美国:LNG增量变数较大,激进测算可增加超过200TWh天然气。2022年3月,美国与欧盟签署出口协议,承诺将向欧盟增加150亿立方米天然气。2021年,美国向欧盟出口天然气约294亿立方米;截至2022年6月,美国已向欧盟国家出口约358亿立方米,前6个月出口比例已超2021年全年约66亿立方米,全年新增出口可能远超协议量。假设今冬美国维持2022年上半年对欧盟的月均出口量,则欧盟可自美获得约230亿立方米的新增进口量,对应约250TWh左右的天然气。

然而,自美进口天然气能否保持上半年的强势存疑。第一,6月美国自由港(Freeport)LNG因火灾停运,至少需要到年底才能恢复运营。自由港LNG提供了约全美20%左右的天然气液化服务,这也导致了6月美国天然气出口下滑。第二,美国LNG出口总量变化不大,对欧出口的大幅增加主要来自高价逐利下对其他地区出口量的削减,美国LNG产能实际并未有显著提升。随着冬季美国自身天然气消费需求增加,对欧出口可能受到抑制。第三,冬季欧盟海运形势会更加复杂,港口封港、天气等因素将限制LNG进口能力,从历史数据看,欧盟冬季天然气进口量相较夏季有小幅的下降。

卡塔尔:俄乌冲突以来,欧洲多国与卡塔尔签订了天然气开采及购买合同,但短期难以形成增量供给。例如,2022年5月德国与卡塔尔签署能源合作协议扩大LNG进口,2022年6月意大利艾尼(ENI)与卡塔尔签署合约扩建LNG项目并强化出口。然而,短期内卡塔尔无法形成对欧LNG出口供给的增量,这是由于卡塔尔产能扩张需要时间:虽然协议已经签订,但其对德LNG供给将自2024年开始,现有产能也将主要以满足亚洲国家长期客户的需求为主。

综上,即使考虑到部分北非国家计划小幅增加对欧LNG出口(如埃及计划增加30亿立方米),LNG进口增量也难以超过300TWh的水平,且美国对欧出口LNG能否维持2022上半年的体量具有不确定性。整体看,即便将管道气、自产气及LNG进口量增量以相对激进的方式测算,今冬欧盟可获得的天然气供给增量也难超过450TWh。在这样的供给增量下,如库存提空,则天然气缺口将由600TWh缩窄至150TWh以上;如保留20%库存至2023年使用,缺口将由850TWh缩窄至400TWh左右。

03

总量测算难显严峻形势,欧盟仍面临近虑与远忧

3.1近虑:东欧库存容量低,中西欧支援能力不足

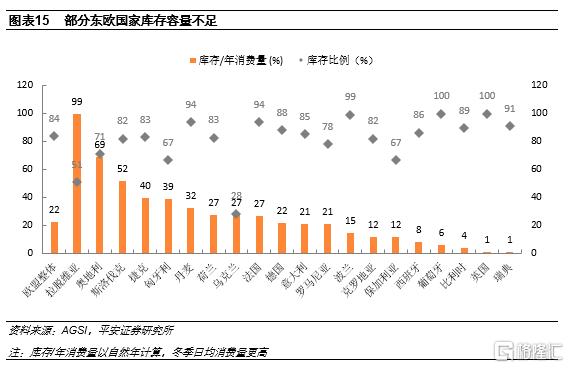

欧盟天然气需求及库存集中于中西欧,因此市场更加关注以德、意为首的中西欧国家。事实上,我们认为东欧国家所面临的供给形势更加严峻,并可能成为今冬俄欧博弈的关键。

与中、西欧国家不同,东欧部分国家因距俄罗斯或挪威管道较近、使用管道气便利等原因,对储气库的建设不够热衷。这导致部分东欧国家(如立陶宛、爱沙尼亚等)缺乏储气库,冬季没有可以调用的库存;也有部分国家(如波兰、克罗地亚等)虽然建有储气库,但库存容量过低,其中波兰已将库存几乎完全储满,但以2020年日均消费量计算也仅可满足不到2个月的使用。

假设俄气完全断供,东欧部分国家或因缺乏库存、或因库存容量较低,将较快面临天然气供给缺口。届时,东欧国家将不得不依赖中、西欧国家向其输送天然气。然而,即便欧盟通力协作,中西欧也将面临因基础设施受限而无法大力支持东欧的情况。因此,东欧国家所面临的形势可能更为严峻,欧盟能否抱团协作、如何解决库存分布不均的问题,可能成为今冬俄欧政治博弈的关键点之一。

3.2远忧:下个冬天,供需形式将更加严峻

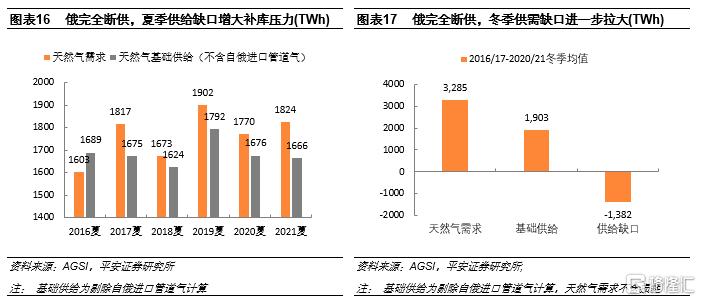

假设俄罗斯完全断供,无论欧盟是否保留部分天然气库存,下个冬天都将面临更加严峻的库存形势。第一,欧盟在明夏将面临更大的补库压力,如俄罗斯完全断供,则夏季欧盟将减少约800TWh的基础供给,甚至形成新的供需缺口,导致2023年10月1日前缺乏补库能力。第二,假设俄罗斯断供延续至冬季,欧盟将面临基础供给及库存双重不足的状态,如果供给增量不能维持,冬季天然气供需缺口甚至可能超过1500TWh。

同时,考虑到当前欧美国家对俄乌冲突的态度及广泛制裁俄罗斯的做法,俄欧之间的政治博弈存在长期持续的可能性。若俄罗斯继续使用天然气断供作为应对手段,2023年冬季欧盟所面临的天然气供给缺口将更加巨大,供需形势可能更加严峻。

04

关于欧盟天然气常见问题的讨论

4.1冷冬与暖冬是否会对欧盟天然气需求形成显著影响?

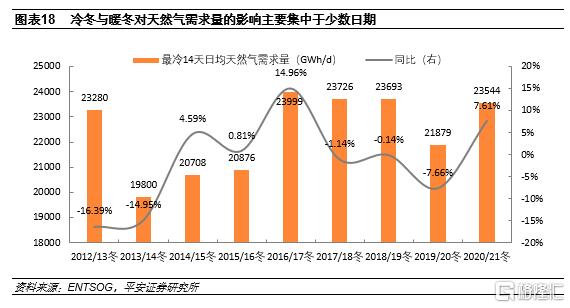

影响不大。冷冬与暖冬对欧盟天然气需求的影响,主要集中于少数需要大幅强化供暖的时段,主要集中于1、2月,但对于整个冬天的影响不大。2016年至今,欧盟典型的冷冬为2017/18年冬季,对应天然气需求为3384TWh,而典型的暖冬为2019/20年冬季,对应天然气需求为3216TWh,二者之间的差异不足200TWh。因此,无论今冬是否为暖冬,欧盟均会面临较大的天然气供给缺口。

4.2欧盟库存存在单日提取能力限制,这是否会令供需形式更加严峻?

影响较小。欧盟天然气库存单日提取能力确实存在限制,且会随着库存水平下降而下降。然而,由于其单日库存提取能力基数较高,提取能力的下降可能并不会显著影响单日供给能力。根据前文计算,欧盟近年来冬季自俄进口天然气约1130TWh,对应单日进口量约6TWh;调用库存约600TWh,单日提取库存约3TWh,合计9TWh。假设俄气完全断供,则此9TWh的供给量需全部由库存满足。

当前,欧盟天然气库存的单日提取能力上限在完全储满的情况下约为19.89TWh,而根据其提取能力曲线计算,只有当天然气库存水平降至10%左右时,其单日库存提取能力才会降至9TWh以下。因此,单日提取能力上限对欧盟冬季供需形势的影响有限。

4.3欧盟能否通过其他方式发电,减少天然气需求?

杯水车薪。发电耗用天然气量占欧盟天然气需求总量比例不高,且可替代空间有限。第一,发电用天然气占比过低。以2020/21年冬季为例,欧盟天然气需求总量约为3319TWh,对应下游需求主要为工业、取暖等,其中用于发电的约600TWh,则其对应天然气消费量占比仅为18%,需要全部替换才可能弥补缺口。第二,压减空间不足。天然气在欧盟发电结构中占比不高,以2020/21年冬季为例,欧盟发电总量中天然气占比约在18%左右,同期水、核、风、光等可再生能源发电占比在61%左右,其余主要为14%的煤炭及其他能源能发电。可再生能源的高占比将带来较大的调峰需求,欧盟大幅减少天然气发电占比的可能性相对较弱。

4.4欧盟当前有何削减天然气消费量的计划?是否可行?

当前,欧盟应对今冬天然气供给形势的主要措施为7月20日发布的两份文件:《安全过冬计划(Save gas for a safe winter)》和《欧洲天然气需求削减计划(A European Gas Demand Reduction Plan)》。根据协议,欧盟成员国将在2022年8月1日至2023年3月31日期间,将天然气需求在各自过去5年平均消费量的基础上减少15%。这一削减需求最初基于自愿,但欧委会根据《欧盟条约》第122条引入一项新规:当存在严重的天然气短缺风险或异常高的天然气需求时,欧委会有权主动或在至少3个成员国要求下发布“欧盟警报”(Union Alert),强制所有成员国减少天然气需求。

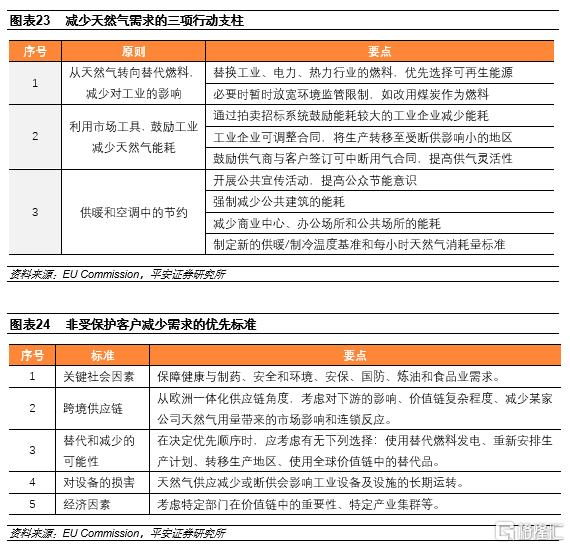

针对上述削减目标,欧委会在计划中明确了该计划的三项行动支柱,提出减少天然气需求的措施、原则和标准。同时,还提出了“非受保护客户减少需求的优先标准”,对减少需求的相关考虑因素提出指导意见,帮助各成员国以工业用户为重点,以结构化方式减少天然气需求,最大限度减少对内部市场和关键供应链的影响和破坏。

我们认为,欧盟的天然气消费量削减计划方向正确,但各国15%的削减量目标过于激进且难以操作。第一,15%天然气消费量的削减目标过高,假设各月削减比例相同,则2022/23欧盟冬季天然气消费量将降至2792TWh,这一水平远超近年谷值,削减难度过大。第二,各国天然气消费可压缩空间不同,操作困难。部分欧盟成员国如丹麦等,其能源结构中天然气占比极低,2021年天然气占一次能源消费量的比重仅为14.1%,且相当部分为调峰使用(2021风、光占一次能源消费量比重达28%),进一步压缩的空间有限。

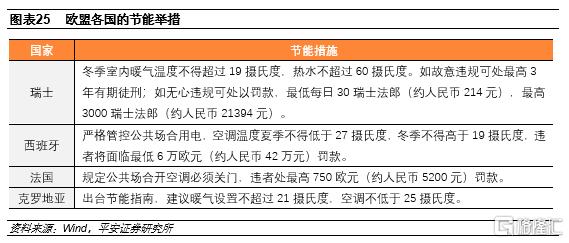

当前,欧洲各国已推出相应的节能措施或政策,主要针对第三项行动原则(供暖和空调节约)进行部署,并设置了针对性的处罚措施。目前为止,针对前两项行动原则(燃料替代及市场工具)的政策尚不明确,部分国家虽以重启煤电或延迟核电退休的方式弥补电力缺口,但其有效规模有待观察。

05

投资建议

第一,我们首先建议关注欧盟在天然气供给不足背景下的经济衰退风险。本文所有分析基于俄气完全断供的背景,若俄罗斯能维持往年半数供给量,则今冬欧盟大概率能在极高代价下保障天然气供给紧平衡。然而,俄欧博弈仍在持续、欧盟脱离对俄依赖的倾向显著,2022-2023年是俄罗斯所剩不多具有主动权的窗口期,其是否会进一步加大对欧反制力度存在较大不确定性。一旦俄罗斯天然气完全断供,能源供给不足与加息预期冲击之下,欧盟2022-2023年面临的经济衰退风险将显著增加;当前尤其应当关注欧元贬值压力是否充分发酵,以及市场对欧盟需求萎缩是否有充分的预期反映。

第二,全球天然气价格可能维持高位,关注矿产采选、化工产业链上游机会。9月以来,欧盟天然气价格见顶回落,主要原因在于北溪1号管道无限期关停前已低位运行较长时间,关停前后供给侧边际变化幅度有限,市场预期有所修正。然而,随着北半球进入取暖季,全球天然气需求量将逐渐上升,加剧全球供需紧张形势,天然气价格大幅回落的可能性不高,油、气、煤三大化石能源相互具有一定替代作用,高企的天然气价格同样会对油、煤价格形成支撑。因此,矿产采选、化工产业链上游企业的盈利具有一定持续性。

第三,建议关注欧盟能源结构转型的长期投资机会。今冬之后,欧盟将进一步加速摆脱对俄能源的依赖,除寻找其他能源进口渠道外,能源多元化也将是主要路径之一。欧盟能源多元化,将对我国风电、光伏出口产业链相关公司形成景气度支撑。同时,对俄油、气依赖度下降的过程中,欧盟将尽可能减少下游相关需求,为轨道交通、电动车相关产业链带来机遇,我国相关公司或将获得更多出口订单。

风险提示

1)本报告所有分析,基于当前(2022年9月14日)俄欧博弈形势做出,报告中所出现的任何情景或假设仅供参考,不代表我们认为其将一定在未来任意一天出现。

2)欧盟天然气供需数据使用ENTSOG数据,可能与其他统计口径数据存在差异。我们使用该数据是由于其数据分期更加符合欧盟天然气供需转折节点,不代表我们认为该数据为正确数据。

3)地缘政治形势变化将导致此分析不再有效。如中俄、中欧、美俄、美欧之间地缘政治形势出现变化,则欧盟天然气供给形势可能发生巨大转变,对本文分析有效性形成影响。

4)本报告仅测算欧盟天然气供需缺口,而俄罗斯所称“完全断供”涵盖所有能源,因此本报告仅用于反映欧盟天然气形势的严峻性,并不能完全反映欧盟能源安全所面临的巨大挑战。

5)俄罗斯减少对欧盟的能源出口同样将对其自身经济发展形成负面影响,因此即使地缘政治形势不发生较大改变,俄罗斯也可能恢复能源供给。