下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月15日,珠海市智迪科技股份有限公司(以下简称“智迪科技”)深交所创业板首发上会,保荐人为国泰君安证券。公司曾在2016年就向创业板递表,当时的保荐人为华金证券,公司实际控制人为谢伟明。

智迪科技主要从事主要从事键盘、鼠标等计算机外设产品的研发、生产及销售。

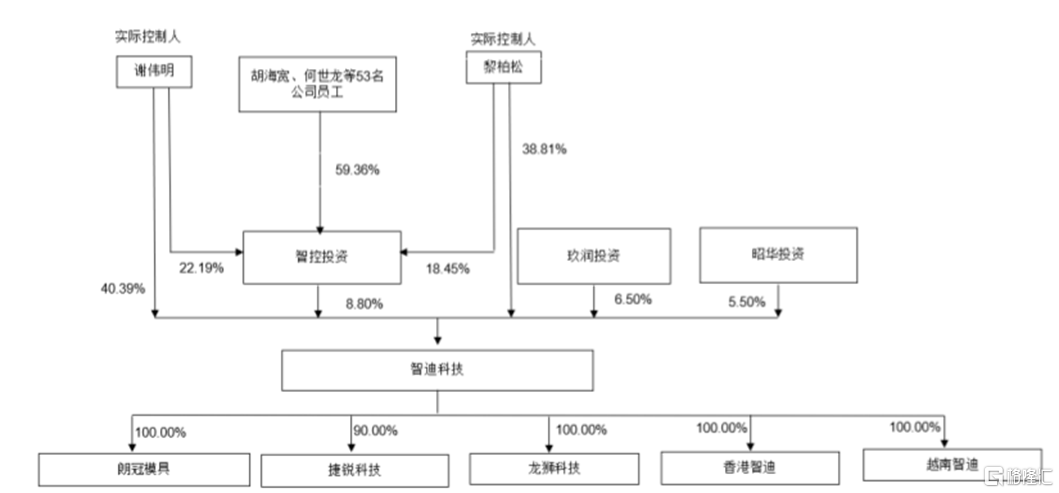

招股书显示,公司实际控制人为谢伟明、黎柏松。谢伟明直接持有智迪科技40.39%的股份,通过智控投资间接持有1.95%的股份,合计持有42.34% 的股份。黎柏松直接持有公司38.81%的股份,通过智控投资间接持有1.62%的股份,合计持有公司40.43%的股份。

股权结构图,招股书

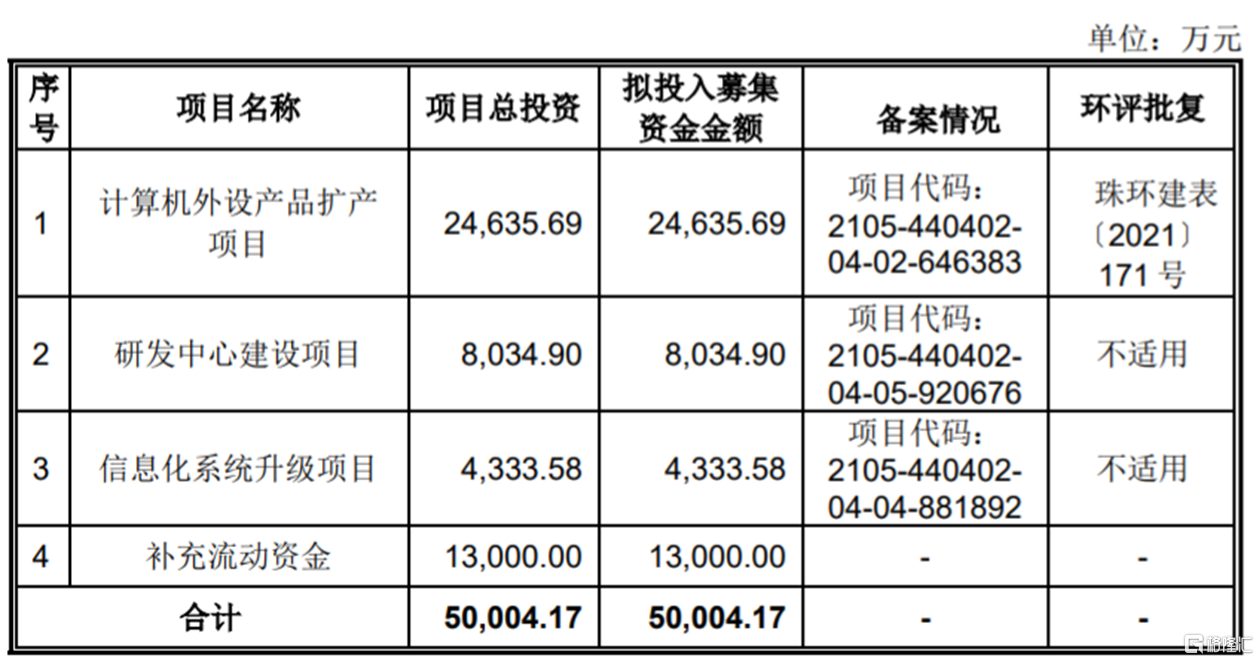

本次申请上市,智迪科技拟募集资金约5亿元,用于计算机外设产品扩产项目、研发中心建设项目、信息化系统升级项目、补充流动资金。

募资使用情况,招股书

1

依赖境外收入

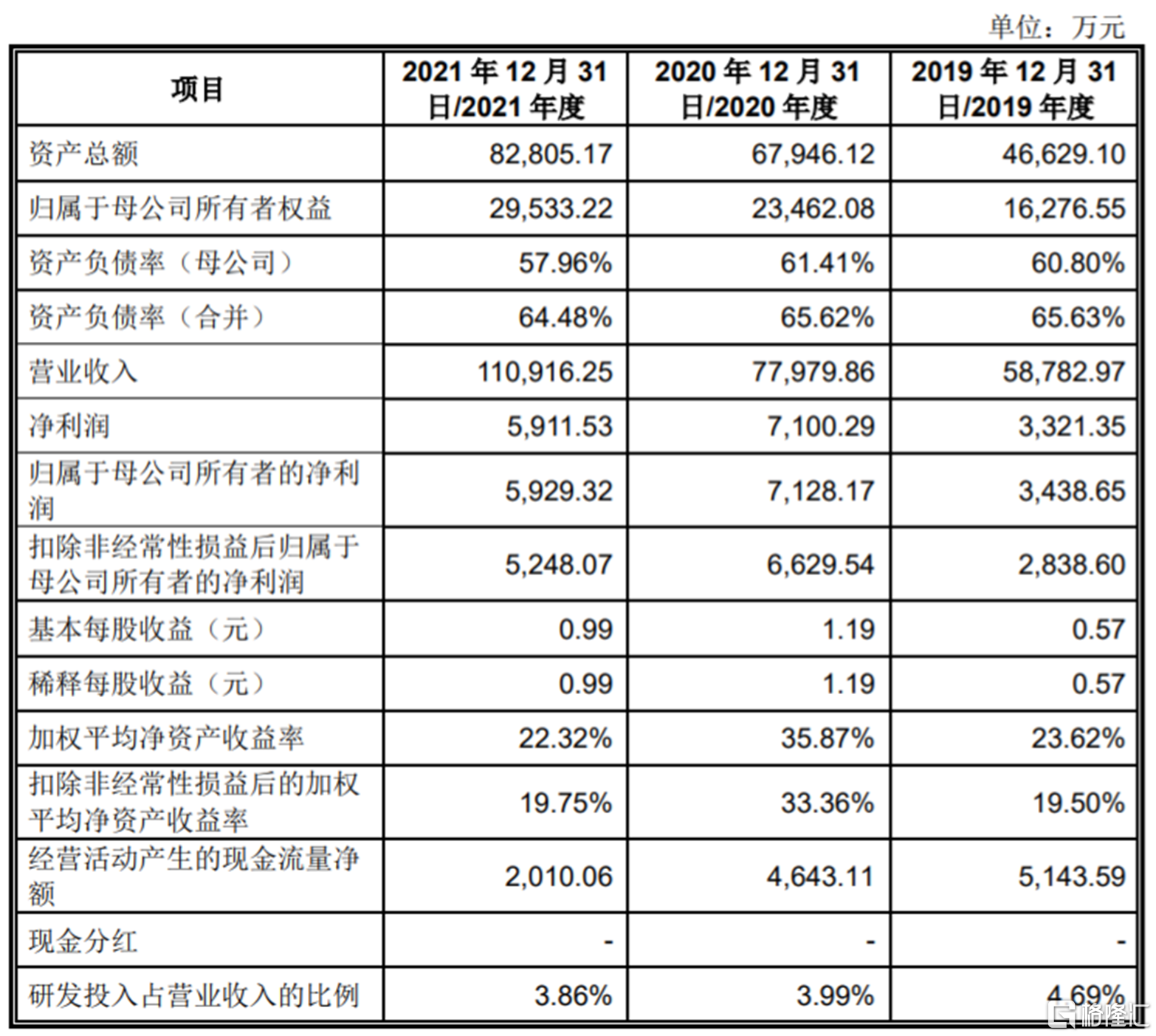

报告期内,智迪科技营业收入分别在5.88亿元、7.8亿元、11.09亿元左右,归母净利润为3438.65万元、7128.17万元、5929.32万元。公司营业收入稳定增长,但归母净利润存在波动。

近年来,新冠疫情肆虐全球,俄乌冲突导致全球油价上涨,欧美国家深陷通胀,全球经济恢复的态势仍不稳固,消费电子产品的市场需求也充满不确定性。如果这些不利因素未及时消除,公司也将面临着业绩增长压力。

主要财务数据及财务指标,招股书

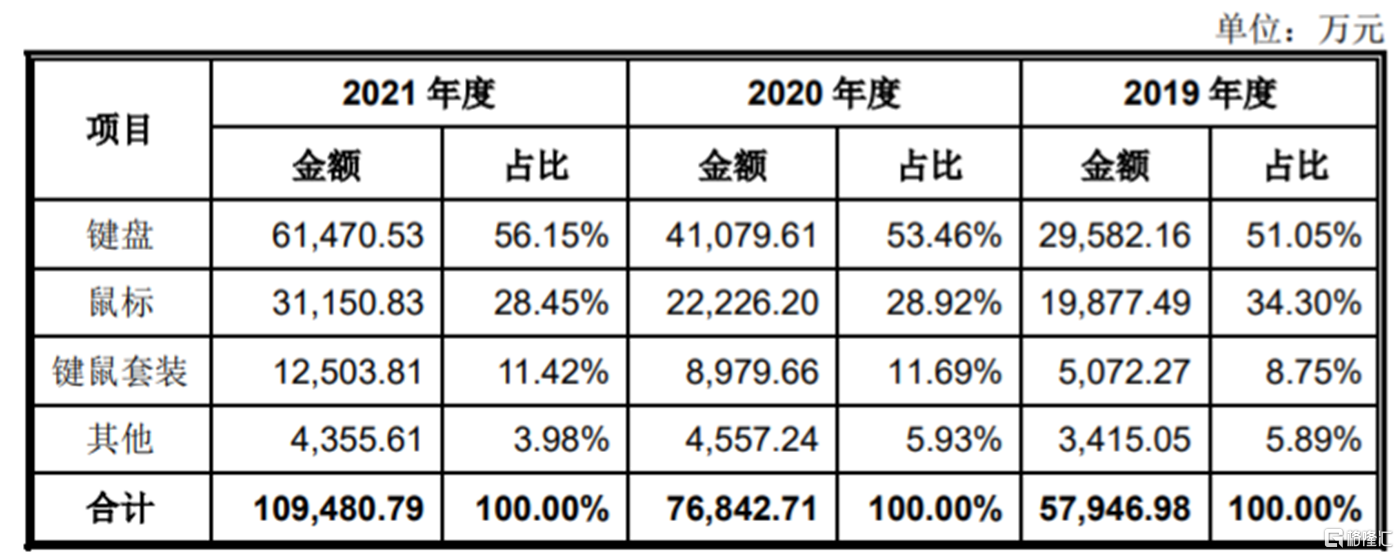

报告期内,智迪科技主要产品为键盘、鼠标等计算机外设产品。其中,键盘的营收占比有所增长,鼠标营收占比呈下滑态势。

主营业务收入构成,招股书

智迪科技存在毛利率下降风险。报告期内,公司综合毛利率分别为21.12%、22.52%、15.02%,呈波动下滑趋势,与同行业可比公司毛利率平均水平较为接近。

报告期内,公司主营业务成本中原材料占比均超70%,原材料价格上涨将直接影响到公司的毛利率水平。智迪科技生产所需的主要原材料为IC、PCB、开关、线材、塑胶件、包材等,2020年下半年起,在疫情、中美贸易摩擦等影响下,部分原材料因上游大宗商品价格飙升而涨价,部分型号IC交付周期延长,一定程度上影响了公司生产。

2021年,受人民币升值、原材料价格上涨等因素的影响,公司毛利率出现明显下滑。未来,如果市场环境恶化,或公司不能持续推出满足客户需求的产品,公司的毛利率有可能继续下滑。

智迪科技所处的消费电子行业进入门槛较高,市场集中度也较高。根据 IDC 统计,2020 年度,联想、惠普、戴尔这全球前三大PC厂商合计出货量占全球PC市场的份额达高达63%。Newzoo在2016年的一份调查显示,全球游戏类键盘、鼠标市场近40%的市场份额被前三大游戏类键盘、鼠标品牌商占据。

报告期内,公司向前五大客户合计的销售额分别约为3.6亿元、5.16亿元、7.38亿元,占当期营业收入的比重分别为61.28%、66.18%和 66.50%,超6成收入来自前五大客户。其主要客户包括联想、罗技、赛睿等。

尽管公司已与主要客户合作多年,但如果行业景气度下降,或者公司未能通过客户的持续性考核,可能出现大客户订单减少的不利局面,从而影响公司业绩。

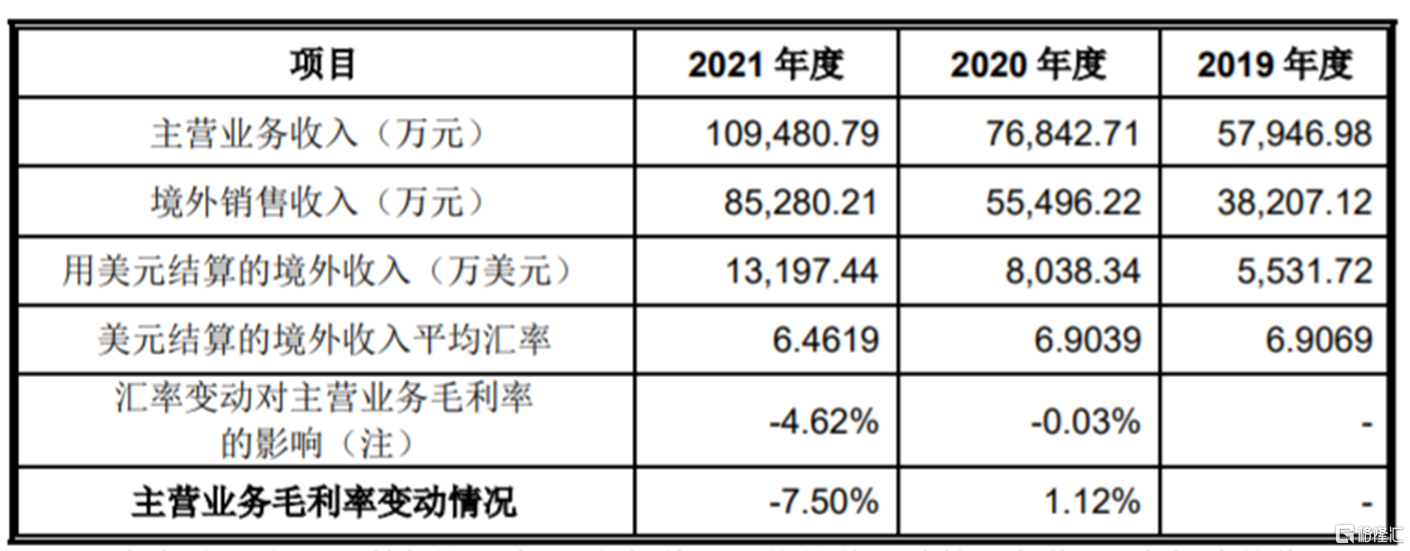

此外,智迪科技较为依赖境外收入。报告期内,公司主营业务外销收入占主营业务收入的比例分别为65.93%、72.22%、77.90%,外销收入占比较大,且逐年上升。

人民币兑美元汇率变动对公司毛利率的影响,招股书

由于公司外销收入主要以美元结算,面临着汇率波动的风险。报告期内,公司汇兑损失分别为124.16万元、1320.45 万元和515.11万元。2021年,受人民币兑美元汇率大幅度升值影响,公司的汇兑损失明显上升。

2

研发费用率逐年下降

智迪科技所处的消费电子行业,技术及产品更新迭代速度快,部分产品的生命周期较为短暂。随着新技术和新产品的不断涌现,客户对公司的研发设计能力、制造工艺、产品质量等均有更高的要求。

近年来,为满足消费者日趋多元化的需求,计算机外设产品更新换代速度越来越快,公司如果不能及时进行新产品、新工艺的研发,可能因技术落后或产品更迭周期无法满足要求而面临订单减少的风险。

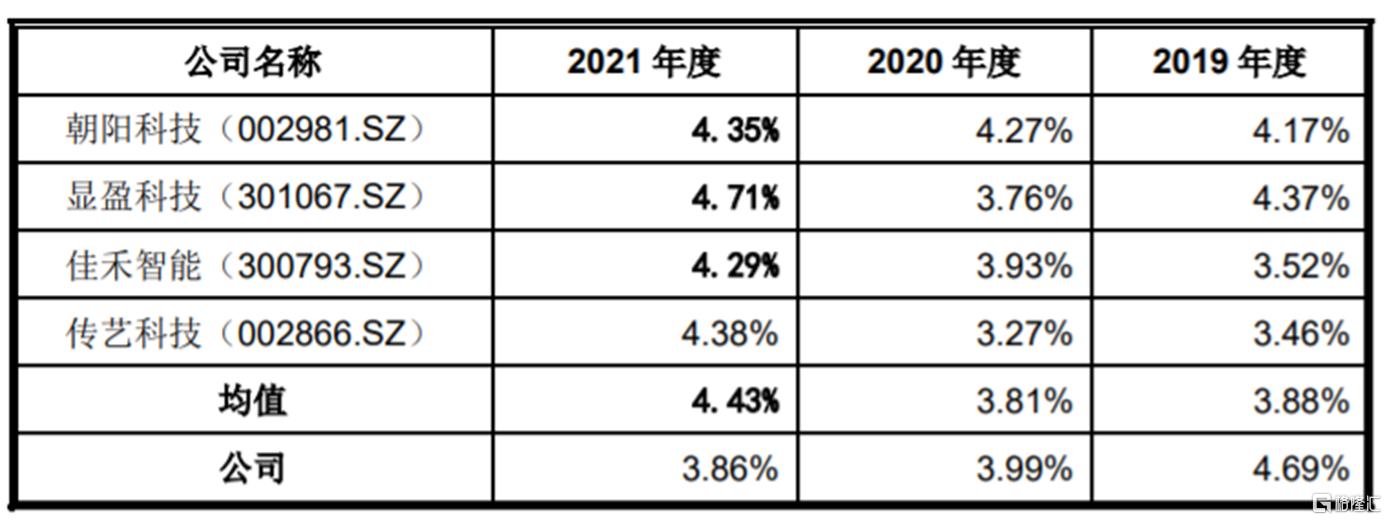

招股书显示,报告期内,智迪科技的研发费用金额分别为 2759.4万元、3112.38万元、4284万元,占同期营业收入的比例分别为4.69%、3.99%、3.86%。

尽管公司研发费用金额呈上升趋势,但在同行业公司的研发费用率整体上升的情况下,智迪科技的研发费用率却逐年递减,2021年已明显低于同行业公司均值。

与同行业公司的研发费用率对比情况,招股书

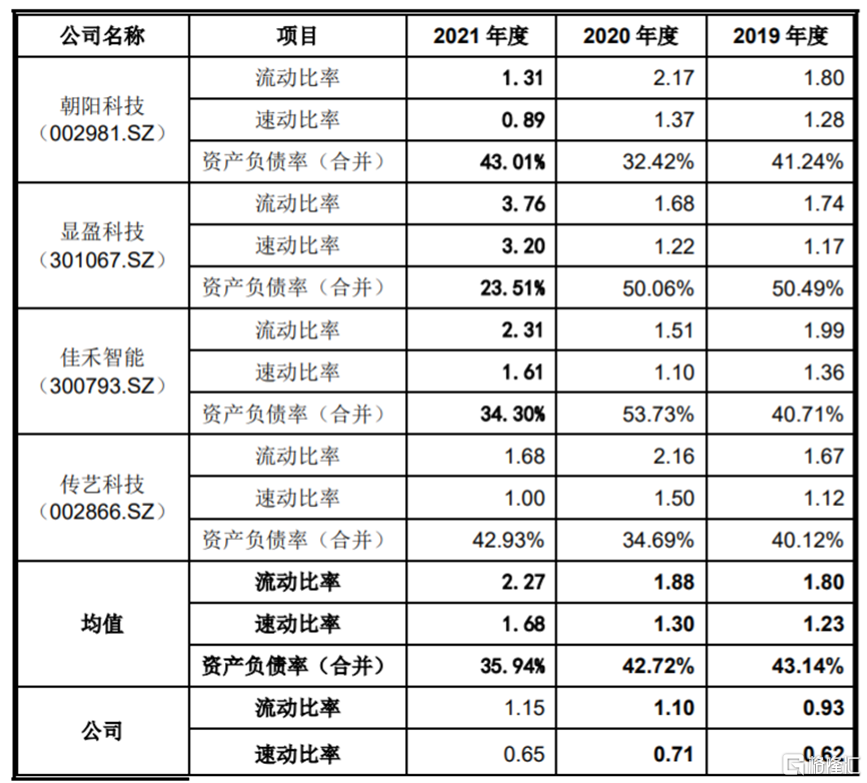

2019-2021年,智迪科技的资产负债率(合并)分别为65.63%、65.62%、64.48%,远高于同行业上市公司均值。同时,公司的流动比率、速动比率低于同行业上市公司均值,短期偿债能力有待提高。

公司偿债能力与同行业公司比较,招股书

3

尾声

近年来,在疫情等影响下,全球经济陷入低迷,智迪科技所在的消费电子市场需求也存在不确定性。尽管公司的营收规模在不断扩大,但也存在毛利率波动下滑、依赖前五大客户、经营活动现金流下滑等问题。加之消费电子行业技术及产品更新迭代速度快,公司得加大研发投入,不断进行技术创新,来提高自身的竞争力。