下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据悉,深圳市慧为智能科技股份有限公司(以下简称“慧为智能”)将于9月9日上会,拟冲刺北交所,保荐人为国信证券。

慧为智能主要从事智能终端产品的研发、设计、生产和销售,致力于为全球客户提供智能终端产品的解决方案。

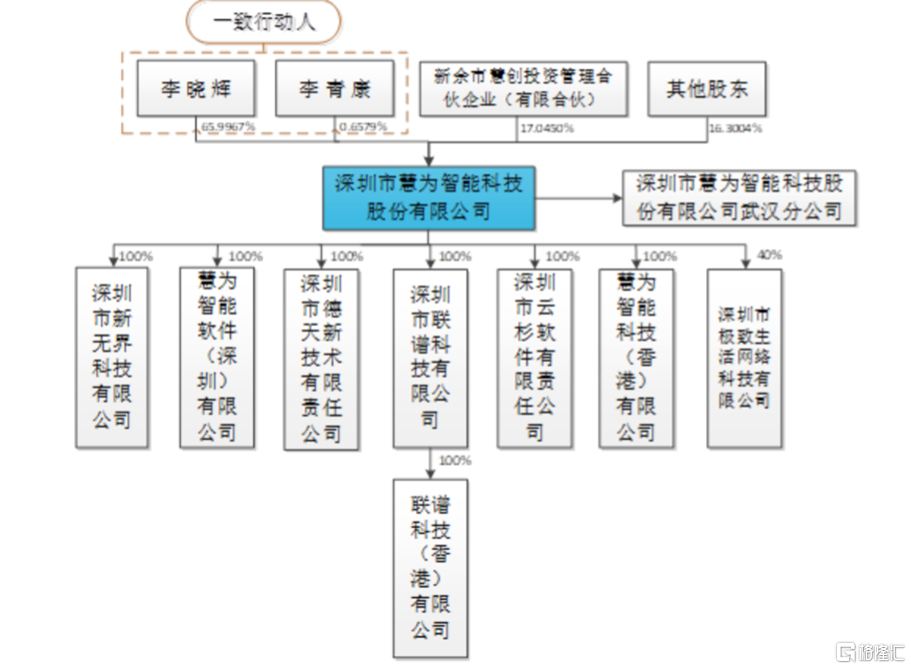

招股书显示,公司控股股东和实际控制人为李晓辉。截至本招股说明书出具之日,其直接持有公司股份3159.92万股,持股比例为65.9967%,担任公司董事长、总经理,是公司的法定代表人。李青康为李晓辉父亲,两人为一致行动人。

股权结构图,招股书

本次申请上市,慧为智能拟募集资金约1.66亿元,用于智能终端产品生产基地建设项目、研发中心建设项目、补充流动资金。

募资使用情况,招股书

1

境外收入占比超5成

慧为智能的主要产品有消费电子产品、商用IoT智能终端,包括平板电脑、笔记本电脑、智慧零售终端、网络及视频会议终端、智慧安防终端、工业控制终端等多领域终端设备。

各类产品主要用途及情况,招股书

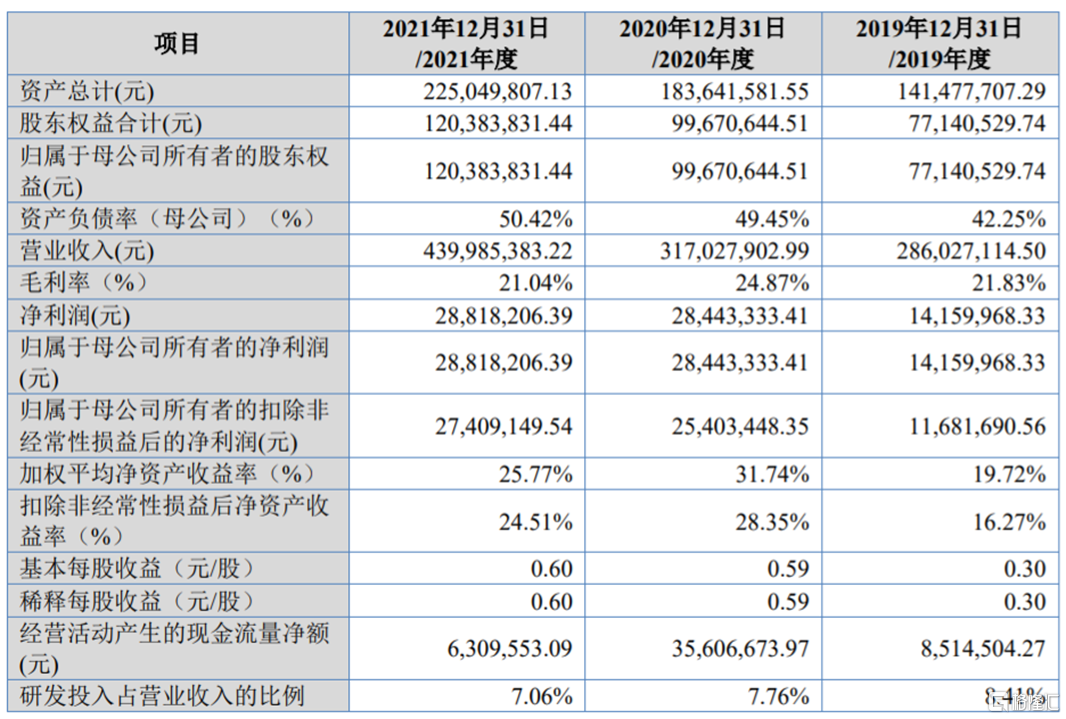

招股书显示,报告期内,慧为智能营业收入分别在2.86亿元、3.17亿元、4.4亿元左右,归母净利润约为1416万元、2844.33万元、2881.82万元,公司营收和归母净利润均保持稳定增长。

2022年上半年,公司实现收入和净利润分别为2.09亿元、1510.43万元,同比增长分别为437.54万元、211.7万元。

主要财务数据及财务指标,招股书

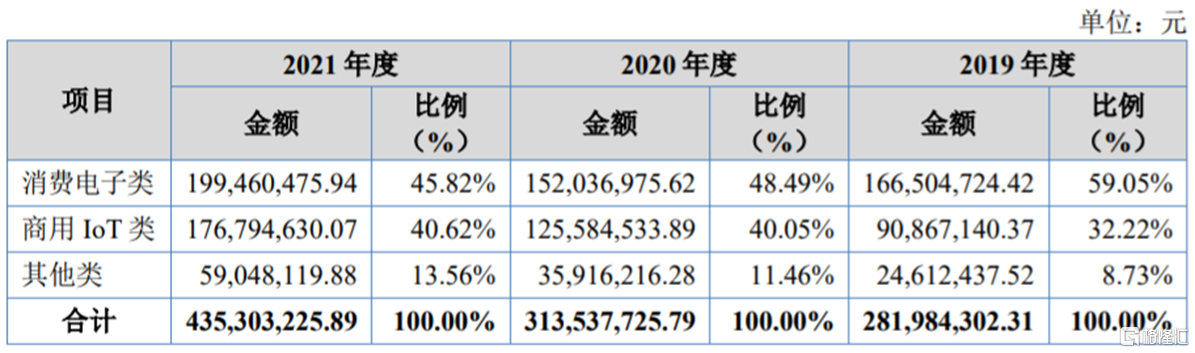

分产品来看,消费电子产品、商用IoT这两类产品是公司最大的收入来源。其中,消费电子产品的营收占比从2019年的59%左右降至2021年的45.82%;商用IoT产品的营收占比在2021年提高至40.62%。

主营业务收入构成,招股书

招股书显示,2019-2021年,慧为智能的毛利率分别为21.83%、24.87%、21.04%,存在波动,高于可比公司水平。

值得注意的是,报告期内,直接材料成本在主营业务成本中的占比超过90%,一旦原材料涨价,而公司未能及时将涨价风险传导至下游客户,或者出现核心原材料供应短缺,将影响公司业绩。

公司采购的主要原材料包括IC类、LCD显示与触控模组、PCBA主板与通讯模块、结构件以及电子元器件等。2020年以来,公司大部分原材料出现了不同幅度的涨价,抬升了公司成本,而且在芯片需求提升的情况下,国内外芯片供应紧张,价格大幅上升,甚至部分IC出现断供情况,对公司生产经营和订单交付带来不利影响。

报告期内,公司主营业务收入中外销收入占比分别为58.42%、52.56%和58.4%,境外收入占比均超5成。随着海外疫情肆虐,海外需求的下降,以及跨境物流停运、延迟,造成公司产品交付延迟、运费提升、运输时效降低,这将对公司经营业绩带来不利影响。2022年一季度,公司受疫情影响外销订单延期交付金额约为1000万元。

在俄乌冲突、能源供给缩减、通胀等影响下,欧洲地区经济复苏态势放缓,2022年第一季度公司在欧洲地区的OBM业务收入同比出现约70%的大幅下滑,公司OBM业务收入占比较低,不存在依赖。但如果未来海外疫情与局势出现剧烈变化,可能影响公司的海外营收。

由于海外业务主要以美元报价,慧为智能还面临着汇率风险。报告期内,公司产生的汇兑损失分别为35.2万元、123.63万元和40.78万元,一旦后续汇率大幅波动,可能影响公司盈利。

2

存货规模逐年走高

受疫情影响,居家办公和在线教育成为常态,全球笔记本电脑出货量实现了新的增长。据Counterpoint数据,2020年全球笔记本电脑出货量同比增长26.3%至2亿台。预计到2025 年全球笔记本电脑将增长至2.21亿台,2020-2025年复合增长率预计为2.02%。

慧为智能所在的消费电子等领域参与的企业众多,且行业集中度较高。联想、戴尔、惠普、苹果等排名前十的品牌厂商已经占据了80%以上的市场份额。公司的产品品牌多为区域优势品牌,面临着激烈的竞争。

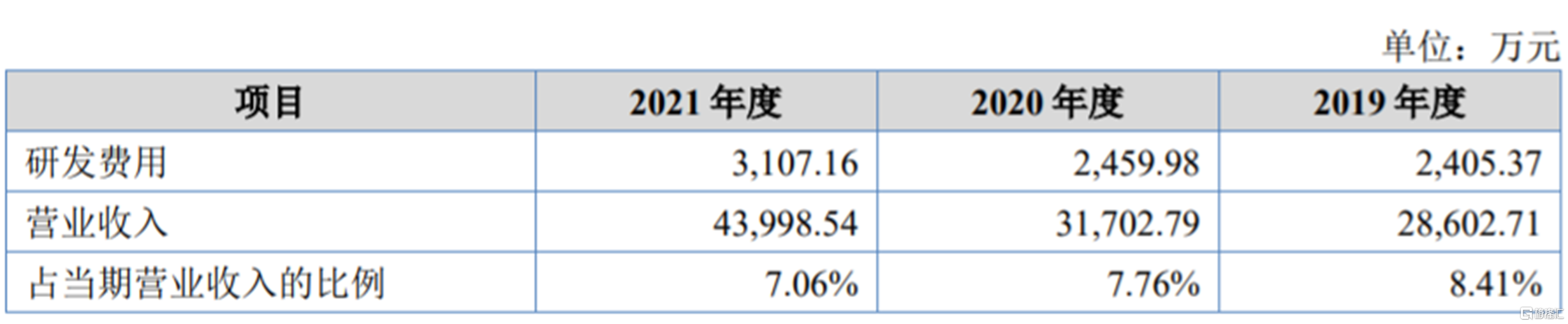

公司需要增加研发投入,来提高自身竞争力。报告期内,公司研发费用分别为2405.37万元、2459.98万元和3107.16万元,逐年增加;研发费用占营业收入比例分别为8.41%、7.76%和7.06%,呈下滑趋势。

研发投入占当期营业收入的比例情况,招股书

慧为智能的研发费用占收入比重高于同行业可比公司平均水平,主要由于公司规模较同行业可比公司小,产品具有定制化与小批量特点,研发投入较高所致。

据招股书,报告期各期末,慧为智能应收账款账面价值分别为2972.61万元、2678.4万元和3302.3万元,呈波动上升趋势。随着业务规模的扩大,2021年,慧为智能的应收账款规模明显增加。

报告期内,公司向前五大客户的销售收入占公司营收的比重分别为56.73%、47.99%和47.41%,主要客户相对集中。未来,如果公司与主要客户不能持续合作,或客户发生重大经营困难,公司将面临坏账增加或无法收回的风险。

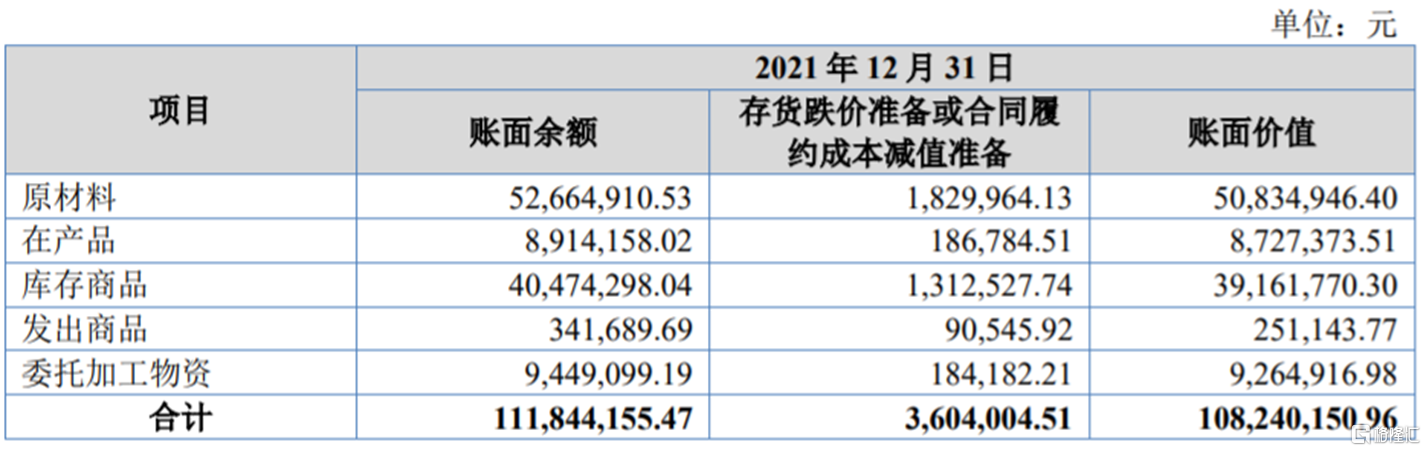

此外,公司的存货规模逐年走高。报告期各期末,公司的存货账面价值分别为6483.93万元、7223.78万元和1.08亿元,占资产总额比例分别为45.83%、39.34%和48.10%,占比较高。2021年期末存货金额较高,主要由于库存商品及委托加工物资上升较多。随着公司经营规模的扩大,期末存货余额还可能持续增长。

产品的定制化特性,对公司存货管理水平有较高要求,未来一旦市场环境变化导致产品滞销或存货积压,公司面临着存货跌价风险。

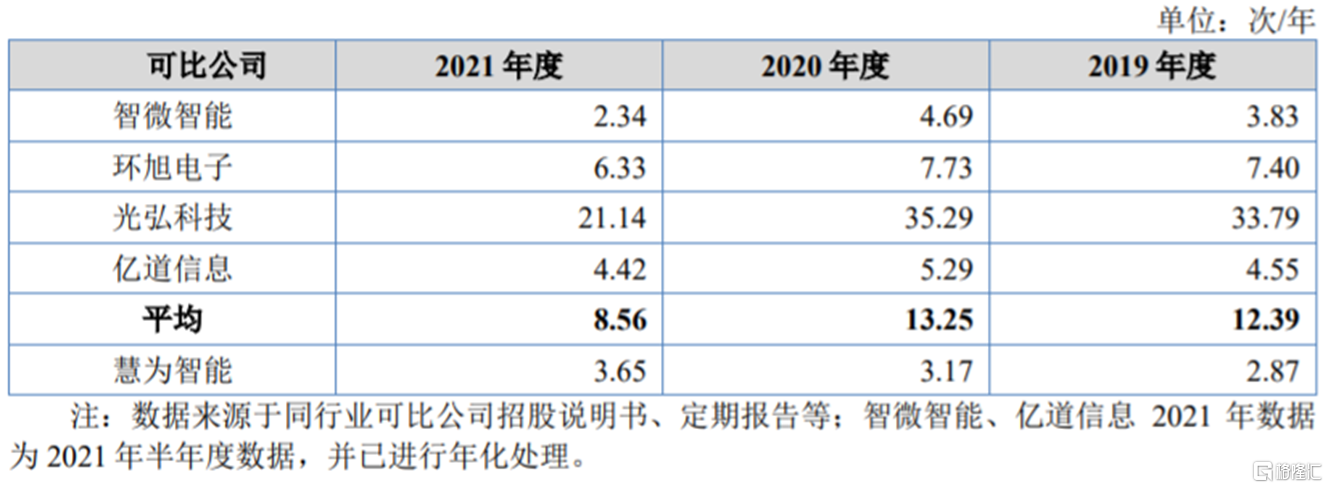

报告期内,公司存货周转率分别为2.87次/年、3.17次/年、3.65次/年,逐年提升,但仍低于行业平均水平。原因主要是公司产品具有定制化特点,在收到 客户订单后及时安排材料备货。另外,公司规模较小,产品呈现小批量、多品种的经营特点,导致公司需要准备较多品类的材料。

存货周转率与同行业可比公司对比,招股书

3

尾声

消费电子行业发展较为成熟,增速较为缓慢,如今市场蛋糕已经被巨头们瓜分得差不多了,留给慧为智能等中小品牌的市场空间有限。报告期内,虽然公司营收保持增长,但过半收入依赖境外,主要客户相对集中,存货规模逐年走高,未来的收益具有不确定性。