下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

历史上CPI-PPI剪刀差的变化伴随着行业利润传导的过程,以往上游传导至下游存在一定时滞,可细分为两个阶段,第一阶段供需两旺,中下游利润空间收到挤压;第二阶段需求减少,中游亏损状况恶化。当前工业企业利润数据符合第二阶段特点,但由于俄乌冲突背景下的能源供需失衡、国内地产风险对黑色产业链利润传导的阻滞,中下游利润下行的反转点或出现在2023年2月之后。

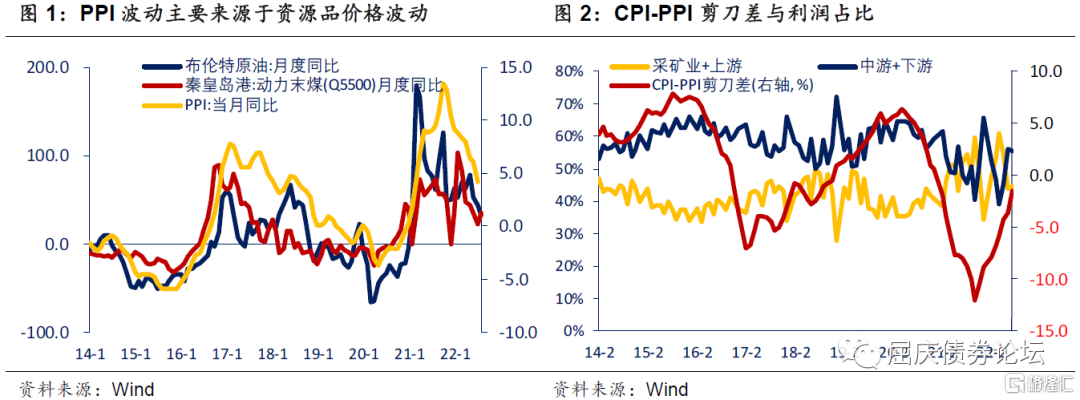

(一)PPI向CPI的传导过程可以从行业利润情况见微知著,而行业利润传导过程本质上是经济周期的演变。今年3月以来生猪价格反弹明显,但是一方面近期食品尤其是生猪价格收到了一定管控,一方面根据我们测算CPI中食品占比从以往的25%以下降至近期18%左右,因此分析中下游利润情况或许对CPI价格能有更清晰的认识。2012年以来PPI与CPI联动关系减弱,究其原因是产业结构调整和终端需求偏弱导致生产资料向生活资料传导不畅,构成PPI的生产资料易受大宗商品和能源价格因素影响,而构成CPI的生活资料主要受食品价格和中下游消费需求影响。

从行业利润分布看,经济周期上行时,上游原材料价格先行,CPI-PPI剪刀差下行,而后通过行业内部传导自上而下从生产资料传导至生活资料,在利润逐渐传导至中下游时,剪刀差触底回升,经济周期进入过热阶段。反之,经济周期下行,生产资料价格高企,行业亏损逐渐从上游传导至下游,当下游利润触底时,经济周期进入低点,而后又随着上游利润逐步传导下来往复形成周期。

从历史情况看,上游价格上涨传导至下游受到制约,具体可分为两阶段:(1)第一阶段采矿业资源品和上游部分价格传导较快的原材料加工行业利润率快速扩张,此时中游制造品和下游消费品价格变动存在时滞,成本快速上升挤压其利润率,CPI-PPI剪刀差逐步下降进入低点;(2)第二阶段随着中下游价格调整,中游工业品与下游消费品利润率修复,上下游价差缩窄,其中酒、饮料因其议价能力较高,利润率调整速度较快,但部分不具有议价能力的原材料制造和中游行业亏损情况进一步恶化,类比2016年供给侧调整后的情况可以归纳出这一阶段特点:供给端推动,需求边际走弱,需求主导毛利率的中游企业(钢铁、化工、电子等)非常难熬,这一特征业符合近期工业企业利润数据特点。

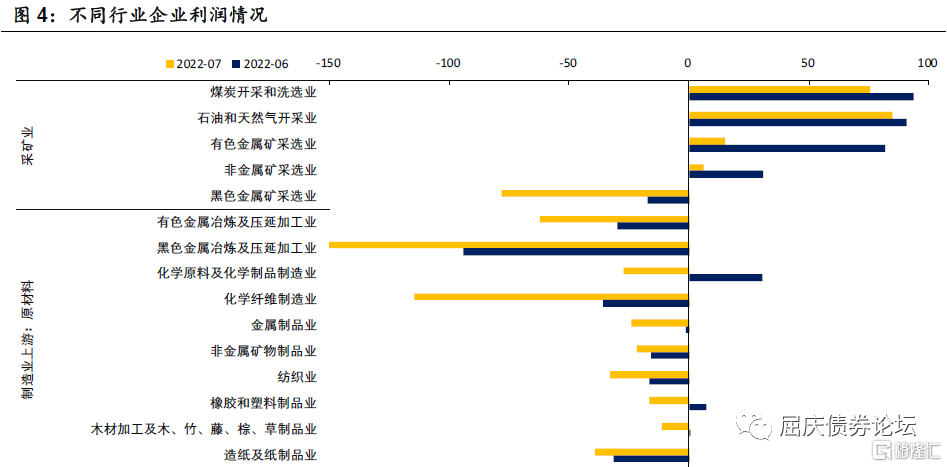

然而今年与往年不同的是,地产风险与俄乌冲突两条特殊的主线导致利润分布格局与往期CPI-PPI剪刀差上行阶段有所差异。地产风险超预期发酵后,1-7月房地产新开工面积累计同比下降36.1%,房企销售回款不佳、现金流主要用于偿债和保交楼,不支持新项目开工,三四线城市居民预期不足,地产困境尚未见底的情况下上游和中游黑色系产业链全线亏损,主要钢企目前仍处于主动去库阶段,四季度盈利预期能否改善取决于销售是否回暖。俄乌冲突影响是的制造业上游利润被挤压的情况更加严重,利润传导的过程因此被阻滞,因此本轮利润从上游传导至下游的“第二阶段”持续时间可能比往年的12-16个月更长,若从9月开始推算中下游利润改善时点或出现在2023年2月之后。

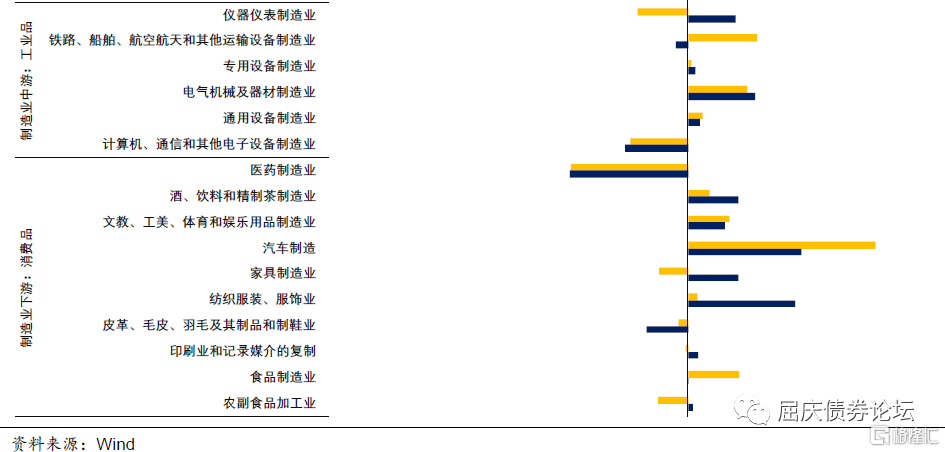

综合剪刀差和当前利润情况来看,经济周期离见底仍有一定距离。7月公布的工业企业利润累计同比增速-1.1%,当月同比增长-13.4%,前值1%。库存方面,7月同比增速16.8%,前值18.9%,连续三个月下行,上游企业仍处于主动去库阶段。其中利润增速超过10%的行业有煤炭开采(75.6%)、油气开采(84.8%)、有色金属矿采选(14.9%)、电热生产和供应(47.9%)、食品制造(21.3%)、烟草(36%)、文娱用品(17%)、汽车制造(78%)、运输设备(28%)、电气(24.8%)等行业。从不同行业工业企业利润看亏损集中在上游原材料行业和中游工业品行业,采矿业与受大宗商品价格暴涨积累的利润边际下降,下游消费品,尤其是贡献出口比重较大的行业盈利仍然稳健,公用事业受到电力供需因素影响盈利可观。CPI-PPI剪刀差距离上两轮周期顶点还有一定距离。

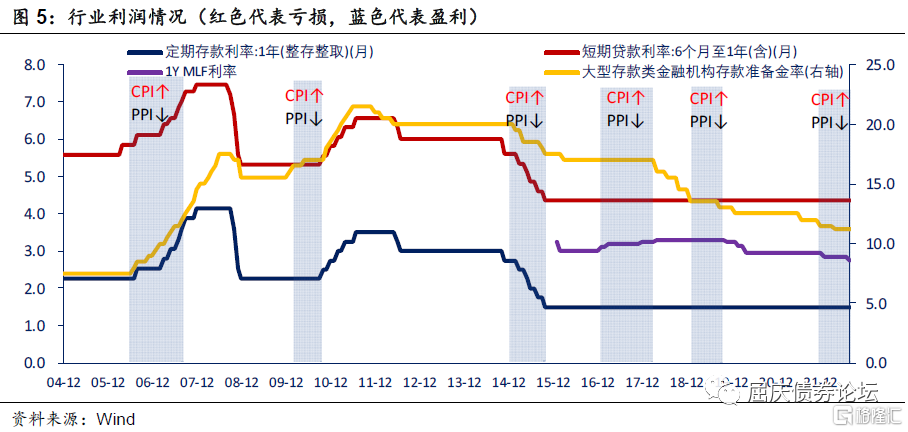

(二)从历史情况看,今年CPI上行、PPI下行的格局以及经济大盘运行情况与2015年存在相似性,当时央行的操作关注点也在稳增长上,货币政策保持宽松。此外,以往CPI破“3”时(2004年、2007-2008年、2010-2012年、2019年)货币政策一般会有所收紧,但是收紧的根本原因是经济基本面表现强劲甚至过热,而并不是由于结构性通胀、猪通胀等原因产生。在当前经济大盘增速面临压力情况下,为了保证大会的顺利召开,央行的货币政策目标更多地落脚于经济增长上,即使后续CPI增幅超过3%心理点位,短期央行的货币政策也不会因此收缩。